Taille du marché du matériel informatique de périphérie, part et analyse de l'industrie, par type de matériel (serveurs de périphérie/micro centres de données, passerelles de périphérie, PC industriels/périphériques de périphérie intégrés, capteurs intelligents et nœuds de périphérie, équipements de réseau de périphérie et autres), par type d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par utilisateur final (industriel, sécurité et surveillance, automobile, énergie et services publics, vente au détail et commercial, soins de santé et autres) et prévisions régiona

APERÇUS CLÉS DU MARCHÉ

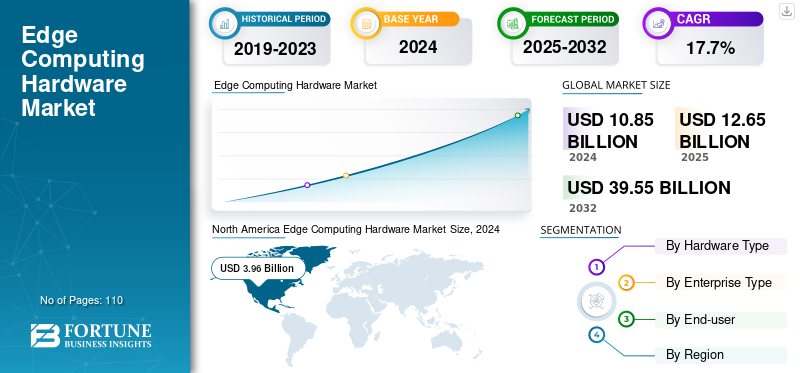

La taille du marché mondial du matériel informatique de pointe était évaluée à 12,65 milliards de dollars en 2025 et devrait passer de 14,82 milliards de dollars en 2026 à 49,38 milliards de dollars d’ici 2034, avec un TCAC de 16,05 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial du matériel informatique de pointe avec une part de 36,05 % en 2025.

Le matériel informatique de pointe fait référence à tous les équipements physiques déployés à proximité de la source de génération de données plutôt que dans des centres de données cloud centralisés pour permettre le traitement local, le stockage et la prise de décision en temps réel. Il comprend tous les composants matériels qui rendent possible l'informatique de pointe dans des secteurs tels que l'industrie, la vente au détail, l'automobile, la santé, l'énergie et les services publics, etc. La croissance du marché est tirée par l’explosion des données en périphérie, la croissance de l’inférence de l’IA en périphérie et l’adoption croissante deIndustrie 4.0et l'automatisation industrielle dans le monde entier.

En outre, de nombreux acteurs clés du secteur, tels que Dell Technologies Inc., Hewlett Packard Enterprise Company, Cisco Systems, Inc., Huawei Technologies Co., Ltd. et Lenovo, opérant sur le marché, se concentrent sur l'investissement dans des centres de données régionaux, des usines d'IA et des laboratoires industriels de pointe pour soutenir les clients localement et réduire la latence.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU TARIF RÉCIPROQUE

La hausse des tarifs sur les appareils Edge Computing augmente les coûts des matériaux pour les fournisseurs du marché

Les droits de douane réciproques imposés par les principales économies mondiales contribuent à augmenter le coût au débarquement de nombreux intrants clés, tels que les puces semi-conductrices, les cartes de circuits imprimés, les modules d'alimentation et autres composants de réseau, qu'utilisent les fabricants de matériel informatique de pointe. Pour les fournisseurs de matériel informatique de pointe, cela augmente la facture des matériaux pour les serveurs, les passerelles et les PC industriels, réduisant ainsi les marges ou obligeant les acheteurs d'entreprise à augmenter les prix. En outre, des droits plus élevés sur les TIC et l'électronique réduisent également la sensibilité de la demande dans certains segments soucieux des prix. L'analyse de la Fondation pour les technologies de l'information et l'innovation montre qu'un droit de douane de 25 pour cent sur semi-conducteurles importations agiraient effectivement comme une augmentation généralisée des prix des biens TIC, réduisant ainsi la consommation de TIC et ralentissant la formation de capital dans l’infrastructure numérique, qui comprend les serveurs et les équipements de réseau utilisés en périphérie.

TENDANCES DU MARCHÉ DU MATÉRIEL INFORMATIQUE DE BORD

CroissantLe passage du cloud centralisé aux architectures de pointe hybrides renforce la dynamique du marché

Un nombre croissant d'entreprises abandonnent les stratégies « cloud-first » vers des solutions de périphérie hybrides qui séparent les tâches critiques ou sensibles exécutées en périphérie du stockage de masse et des analyses effectuées principalement via le cloud central. Ce changement architectural augmente la demande de serveurs de périphérie, de passerelles et de micro-centres de données qui agissent comme points d'exécution locaux. Les architectures de pointe hybrides aident les organisations à réduire la latence, à maintenir les opérations critiques en cours pendant les pannes de réseau et à conserver un meilleur contrôle sur les données réglementées, tout en tirant parti de l'échelle du cloud pour la formation à l'IA et le stockage à long terme. Par exemple,

- Selon une étude menée par des experts du secteur, environ 10 % des données générées par les entreprises ont été traitées en dehors du système central.centres de donnéesil y a quelques années. Cette proportion devrait atteindre 75 % d’ici 2025, ce qui souligne la rapidité avec laquelle les charges de travail se déplacent vers les environnements Edge et hybrides.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le volume croissant de données IoT et vidéo stimule le déploiement de matériel Edge

L’un des principaux moteurs de l’augmentation rapide de la demande de matériel informatique de pointe est la croissance explosive des données générées en dehors des installations traditionnelles des centres de données. Cela se produit en raison de l’adoption généralisée decapteurs, appareils connectés, caméras, machines et systèmes autonomes qui produisent en continu de grands volumes d’informations dans des environnements opérationnels réels. De plus, les grands volumes de données vidéo provenant des villes intelligentes, des usines et des environnements de vente au détail accélèrent encore cette croissance, nécessitant un traitement local de l'IA pour réduire la pression sur la bande passante et fournir des informations en temps réel. Par conséquent, le volume croissant de données IoT et vidéo devrait propulser la croissance du marché du matériel informatique de pointe au cours de la période de prévision. Par exemple,

- En septembre 2024, selon le rapport State of IoT 2024 d'IoT Analytics, le nombre d'appareils IoT connectés a atteint 16,6 milliards fin 2023 et devrait croître de 13 % pour atteindre 18,8 milliards d'ici fin 2024, avec une prévision d'environ 40 milliards d'appareils d'ici 2030, illustrant la façon dont la création de données passe rapidement des centres de données centraux à des milliards de points de terminaison en périphérie.

RESTRICTIONS DU MARCHÉ

Des coûts initiaux élevés et un retour sur investissement complexe peuvent entraver la croissance du marché

Le matériel Edge Computing nécessite souvent des investissements initiaux importants en serveurs, passerelles, PC industriels et réseaux robustes, ce qui rend les déploiements à grande échelle difficiles pour de nombreuses PME. Les coûts associés à l'intégration et à la configuration sur site, ainsi qu'à la maintenance continue, augmentent les dépenses globales et allongent les périodes de retour sur investissement de ces solutions. Dans les pays en développement, de nombreuses petites entreprises retardent leur adoption en raison, par exemple, de contraintes financières et de leur dépendance à l’égard de technologies obsolètes.

- En juin 2024, selon une enquête de l'OCDE, les ressources financières limitées et les coûts élevés du matériel ou des logiciels restent les principaux obstacles à l'adoption du numérique dans les petites et moyennes entreprises de plusieurs pays.

OPPORTUNITÉS DE MARCHÉ

L’expansion de la 5G et des réseaux privés crée de fortes opportunités pour le matériel Edge Computing

Le lancement des réseaux 5G et des réseaux cellulaires privés a créé un réseau dense de connectivité à haut débit et à faible latence, ce qui le rend parfait pour l'installation de serveurs de périphérie, de passerelles et de plates-formes de calcul de périphérie multi-accès (MEC) à proximité des emplacements des utilisateurs et des appareils. Les sociétés et entreprises de télécommunications investissent massivement dans la 5G privée pour soutenir les usines intelligentes, les ports, les centres logistiques et autres infrastructures critiques. Ces réseaux nécessitent des capacités dédiées de calcul, de stockage et de mise en réseau à la périphérie pour exécuter des applications telles que la maintenance prédictive, les véhicules autonomes et la vision par ordinateur, créant ainsi une demande importante de serveurs de périphérie robustes, de PC industriels et d'accélérateurs d'IA. Par exemple,

- Selon le rapport Mobile Economy 2024 de GSMA Intelligence, le nombre de connexions 5G a atteint 1,6 milliard fin 2023 et devrait grimper à 5,5 milliards d’ici 2030, lorsque la 5G représentera plus de la moitié de toutes les connexions mobiles dans le monde, soulignant l’ampleur des opportunités de pointe liées à la 5G.

Analyse de segmentation

Par type de matériel

Demande croissante de serveurs Edge/micro centres de données pour propulser la croissance du segment

En fonction du type de matériel, le marché est divisé en serveurs Edge/micro centres de données, passerelles Edge, PC industriels/appareils Edge intégrés,capteurs intelligents& nœuds de périphérie, équipements de réseau de périphérie et autres (y compris les accélérateurs d'IA de périphérie, etc.).

Les serveurs Edge/micro centres de données devraient représenter la plus grande part de marché du matériel informatique de pointe. Le segment des serveurs de périphérie/micro centres de données représentera 30,05 % de part de marché en 2026. Cela est dû au fait qu'ils agissent comme la principale couche de calcul à la périphérie, hébergeant des charges de travail virtualisées, des bases de données locales et des inférences d'IA que les passerelles et les appareils finaux ne peuvent pas gérer seuls. Ils ont également une conception compacte et modulaire qui leur permet d'être rapidement déployés à proximité des utilisateurs/appareils, c'est pourquoi les micro-datacenters détiennent une part importante du marché.

Les capteurs intelligents et les nœuds périphériques devraient augmenter avec le TCAC le plus élevé de 19,5 % au cours de la période de prévision. Cela est dû à l’augmentation du nombre d’appareils IoT connectés et de points de terminaison intelligents dans les maisons, les usines, les villes et les véhicules. Selon IoT Analytics, on estime que le nombre d’appareils IoT connectés passera de 16,6 milliards fin 2023 à 18,8 milliards en 2024 et dépassera 40 milliards d’ici 2030, ce qui stimulera directement la demande de capteurs plus intelligents et compatibles avec le calcul à la périphérie du réseau.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'entreprise

La capacité financière investie dans des infrastructures Edge Computing à grande échelle stimule l’adoption par les grandes entreprises

En fonction du type d’entreprise, le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises.

En 2024, les grandes entreprises ont dominé le marché mondial car elles possèdent la capacité financière nécessaire pour investir dans des infrastructures informatiques de pointe à grande échelle, notamment des serveurs de périphérie, des PC industriels, des accélérateurs d'IA et des microcentres de données sécurisés sur site. Les opérations mondiales de ces grandes entreprises nécessitent un calcul haute performance et à faible latence pour l'automatisation, la robotique,analyses avancées, et des charges de travail lourdes en matière de conformité, ce qui en fait les premiers à adopter du matériel de pointe dans les secteurs de la fabrication, de l'énergie, de la logistique, des chaînes de vente au détail et des télécommunications. Le segment des grandes entreprises devrait dominer le marché, avec une contribution mondiale de 67,91 % en 2026.

Les petites et moyennes entreprises (PME) devraient croître au TCAC le plus élevé de 18,1 % au cours de la période de prévision, car elles adoptent de plus en plus de solutions de périphérie légères, de passerelles compactes et d'appareils de périphérie gérés dans le cloud qui nécessitent un investissement initial moindre.

Par utilisateur final

Le besoin croissant de déploiement de l’Industrie 4.0 stimule la croissance du secteur industriel

En fonction de l'utilisateur final, le marché est segmenté en industrie, sécurité et surveillance, automobile, énergie et services publics, vente au détail et commerce, soins de santé et autres (agriculture, etc.).

Le secteur industriel devrait connaître une part de marché dominante au cours de la période de prévision. Les usines et les entrepôts étant à l'avant-garde de l'Industrie 4.0, ils déploient des PC industriels, des serveurs de périphérie et des passerelles pour prendre en charge la maintenance prédictive, la robotique, la vision industrielle et le contrôle des processus en temps réel. Ces utilisateurs disposent généralement de budgets d'investissement importants et de programmes d'automatisation pluriannuels, ce qui leur permet de déployer de vastes infrastructures de pointe sur site ou hybrides sur plusieurs usines et lignes de production. Le segment industriel devrait représenter 31,9% du marché en 2026.

Le secteur de la santé devrait croître au TCAC le plus élevé de 21,0 % au cours de la période de prévision, alors que les hôpitaux et les cliniques adoptent de plus en plus l'informatique de pointe pour l'analyse d'imagerie médicale, la surveillance des patients en temps réel et les opérations hospitalières intelligentes, tout en conservant les données sensibles des patients sur place pour des raisons de conformité et de confidentialité.

Perspectives régionales du marché du matériel informatique de pointe

Par région, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Edge Computing Hardware Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 4,56 milliards de dollars en 2025, soit 36,05 % de l’industrie mondiale, et devrait atteindre 5,27 milliards de dollars en 2026. Le marché en Amérique du Nord devrait augmenter en raison de la forte présence de fournisseurs de cloud et de serveurs hyperscale, des premiers déploiements de réseaux 5G et privés et de la forte adoption de l’industrie 4.0 dans la région. Par exemple,

- En février 2024, Dell Technologies et Nokia ont étendu un partenariat stratégique dans lequel Nokia a adopté Dell comme partenaire d'infrastructure privilégié, faisant la transition des clients AirFrame vers les serveurs Dell PowerEdge.

En outre, de fortes initiatives gouvernementales et industrielles favorisent l’adoption du matériel de pointe. Ces facteurs jouent un rôle important dans la croissance du marché.

Marché américain du matériel informatique de pointe

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,42 milliards de dollars en 2026, ce qui représente environ 23,5 % des ventes mondiales de matériel informatique de pointe.

Europe

L'Europe a enregistré une taille de marché de 3,05 milliards de dollars en 2025, soit 24,14 % de la part de marché mondiale, et devrait atteindre 3,54 milliards de dollars en 2026. Dans la région, la présence de règles strictes en matière de protection des données, d'objectifs d'efficacité énergétique et de politiques de développement durable encourage les entreprises à adopter desinformatique de pointedes architectures qui minimisent le mouvement des données et optimisent l’utilisation des ressources.

Marché britannique du matériel informatique de pointe

Le marché britannique du matériel informatique de pointe en 2025 est estimé à environ 0,66 milliard de dollars, ce qui représente environ 4,5 % des revenus mondiaux du matériel informatique de pointe.

Marché allemand du matériel informatique de pointe

Le marché allemand du matériel informatique de pointe devrait atteindre environ 0,78 milliard de dollars en 2026, ce qui équivaut à environ 5,4 % des ventes mondiales de matériel informatique de pointe.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 3,39 milliards de dollars, soit 26,76 % du marché mondial, et devrait atteindre 4,08 milliards de dollars en 2026. Cela est dû à une industrialisation rapide, à une urbanisation à grande échelle et à des initiatives numériques soutenues par le gouvernement dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Dans la région, on estime que l’Inde et la Chine atteindront respectivement 0,58 milliard de dollars et 0,82 milliard de dollars en 2026. Par exemple,

- En février 2024, Huawei a signé un protocole d'accord avec CelcomDigi pour collaborer sur des initiatives commerciales numériques compatibles 5G, intégrant les solutions Huawei dans l'accès 5G, le cœur 5G et l'informatique de pointe multi-accès. Le partenariat vise à fournir des services de connectivité de réseau privé et d’informatique de pointe aux entreprises chinoises et malaisiennes.

Marché japonais du matériel informatique de pointe

Le marché japonais du matériel informatique de pointe en 2026 est estimé à environ 0,8 milliard de dollars, ce qui représente environ 5,3 % des revenus mondiaux du matériel informatique de pointe. L'essor des villes intelligentes, de l'IoT industriel et du déploiement de la 5G à travers le pays nécessite le déploiement de serveurs de pointe etmicrocentres de donnéespour gérer le stockage de données local, la gestion du réseau et permettre le traitement et l'analyse des données en temps réel.

Marché chinois du matériel informatique de pointe

Le marché chinois du matériel informatique de pointe devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,82 milliard de dollars en 2026, ce qui représente environ 5,5 % des ventes mondiales de matériel informatique de pointe.

Marché indien du matériel informatique de pointe

Le marché indien du matériel informatique de pointe en 2026 est estimé à environ 0,58 milliard de dollars, ce qui représente environ 3,7 % des revenus mondiaux du matériel informatique de pointe.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 1,02 milliard de dollars en 2025. Les opérateurs de télécommunications de la région continuent de déployer des réseaux 4G, 5G et fibre optique, permettant de nouveaux cas d'utilisation de pointe dans des secteurs tels quepétrole et gaz, l'exploitation minière, la logistique et la sécurité urbaine qui dépendent d'un matériel fiable et à faible latence sur les sites distants et en périphérie des villes. Ces facteurs stimulent la croissance du marché dans toute la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 5,00 % au marché mondial en 2025, avec une valorisation de 0,63 milliard de dollars, et devraient atteindre 0,75 milliard de dollars en 2026. L'adoption par la région de la 5G et des réseaux de fibre optique stimule la demande d'informatique de pointe sur les sites cellulaires, les centres logistiques, les ports et les couloirs de transport, alors que les applications à faible latence et les charges de travail basées sur l'IA deviennent essentielles pour les véhicules autonomes, la gestion des réseaux intelligents et le trafic. optimisation. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,25 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion du portefeuille de produits par les principaux acteurs pour propulser les progrès du marché

Le marché mondial du matériel informatique de pointe présente une structure de marché semi-consolidée, composée d'acteurs de premier plan tels que Dell Technologies, Inc., Hewlett Packard Enterprise Company, Huawei Technologies Co., Ltd., Cisco Systems, Inc. et Lenovo. La part de marché importante de ces sociétés est due à de nombreuses activités stratégiques, notamment la collaboration avec des fournisseurs de cloud, des fabricants de puces ettélécomopérateurs pour fournir des plates-formes de périphérie intégrées.

- Par exemple, en novembre 2024, Dell Technologies a annoncé de nouvelles fonctionnalités pour sa plate-forme d'opérations de périphérie Dell NativeEdge, ajoutant davantage de fonctionnalités d'automatisation et d'IA afin que les clients puissent déployer, faire évoluer et gérer l'infrastructure de périphérie plus facilement.

Parmi les autres acteurs notables du marché mondial figurent Intel Corporation, NVIDIA Corporation, Advantech Co., Ltd., ADLINK Technology Inc. et Schneider Electric SE. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIEL INFORMATIQUE DE BORD PROFILÉES

- Dell Technologies Inc.(NOUS.)

- Société Hewlett-Packard Enterprise(NOUS.)

- Cisco Systems, Inc. (États-Unis)

- Huawei Technologies Co., Ltd.(Chine)

- Lenovo (Chine)

- Société Intel(NOUS.)

- NVIDIA Corporation (États-Unis)

- Advantech Co., Ltd. (Taïwan)

- ADLINK Technology Inc. (Taïwan)

- Schneider Electric SE (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Cisco a dévoilé une nouvelle infrastructure de centre de données prête pour l'IA et a renforcé l'intégration avec NVIDIA, combinant mise en réseau et calcul pour aider les entreprises à faire évoluer les charges de travail d'IA dans les centres de données et les sites périphériques.

- Mai 2025 :Dell a présenté la nouvelle infrastructure et les nouveaux services Dell AI Factory, notamment des améliorations pour les systèmes de périphérie et de centre de données qui prennent en charge les charges de travail d'IA, de la formation de modèles à l'inférence de périphérie.

- Mars 2025 :Intel a dévoilé Intel AI Edge Systems, Edge AI Suites et Open Edge Platform, fournissant des systèmes et des logiciels de référence pour simplifier le déploiement de charges de travail d'IA à la périphérie dans des secteurs tels que la vente au détail, la fabrication et l'industrie.villes intelligentes.

- Décembre 2024 :Verizon a annoncé une nouvelle solution construite avec NVIDIA qui combine la 5G privée de Verizon et Mobile Edge Compute avec les microservices NVIDIA AI Enterprise et NIM afin que les entreprises puissent exécuter des applications d'IA en temps réel sur site, à la périphérie.

- Décembre 2024 :Schneider Electric et NVIDIA ont formé un partenariat stratégique pour co-développer des architectures de référence de centres de données axées sur l'IA et des conceptions basées sur des jumeaux numériques qui améliorent l'efficacité énergétique et le refroidissement des clusters d'IA et de périphérie haute densité.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,05 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de matériel, type d'entreprise, utilisateur final et région |

|

Par Type de matériel |

· Serveurs Edge/Micro Data Centers · Passerelles Edge · PC industriels/appareils Edge intégrés · Capteurs intelligents et nœuds périphériques · Équipement de réseau de périphérie · Autres (accélérateurs Edge AI, etc.) |

|

Par type d'entreprise |

· Petites et moyennes entreprises (PME) · Grandes entreprises |

|

Par utilisateur final |

· Industriel · Sécurité et surveillance · Automobile · Énergie et services publics · Vente au détail et commerce · Santé · Autres (Agriculture, etc.) |

|

Par région |

· Amérique du Nord (par type de matériel, type d'entreprise, utilisateur final et pays) o États-Unis o Canada o Mexique · Amérique du Sud (par type de matériel, type d'entreprise, utilisateur final et pays) o Brésil o Argentine o Reste de l'Amérique du Sud · Europe (par type de matériel, type d'entreprise, utilisateur final et pays) o Royaume-Uni o Allemagne o France o Italie o Espagne o Russie o Benelux o Nordiques o Reste de l'Europe · Moyen-Orient et Afrique (par type de matériel, type d'entreprise, utilisateur final et pays) o Turquie o Israël o CCG o Afrique du Nord o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par type de matériel, type d'entreprise, utilisateur final et pays) o Chine o Inde o Japon o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 12,65 milliards de dollars en 2025 et devrait atteindre 49,38 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,56 milliards de dollars.

Le marché devrait afficher un TCAC de 17,7 % au cours de la période de prévision 2026-2034.

En termes d’utilisateur final, le segment industriel devrait dominer le marché.

Le volume croissant de données IoT et vidéo stimule le déploiement de matériel de pointe.

Dell Technologies Inc., Hewlett-Packard Enterprise Company, Cisco Systems, Inc., Huawei Technologies Co., Ltd. et Lenovo sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés