Taille du marché des satellites à propulsion électrique, part et analyse de l’industrie, par type de satellite (hybride et tout électrique), par taille de satellite (satellites petits, moyens et lourds), par propulsion (propulsion électrothermique, électrostatique et électromagnétique), par sous-système (structure et mécanismes, système de contrôle thermique, système d’alimentation électrique, système de contrôle d’altitude, suivi et commande de télémétrie, logiciel de vol, système de propulsion), par application (observation et sciences de la Terre, navigation, télécommunications, Astronomie)

APERÇUS CLÉS DU MARCHÉ

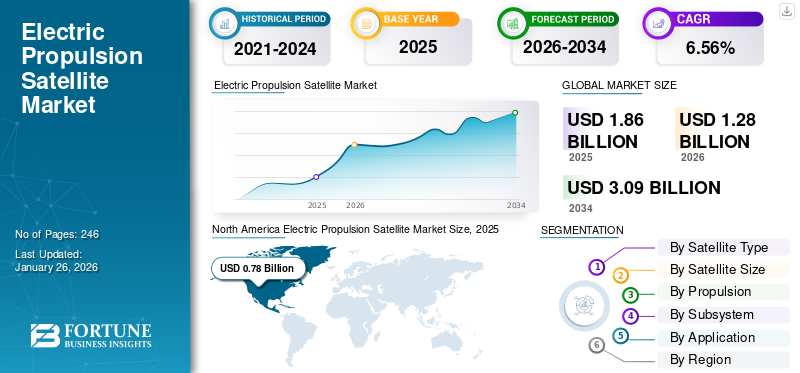

La taille du marché mondial des satellites à propulsion électrique était évaluée à 1,86 milliard USD en 2025 et devrait passer de 1,28 milliard USD en 2026 à 3,09 milliards USD d’ici 2034, enregistrant un TCAC de 6,56 % sur la période de prévision. L’Amérique du Nord a dominé le marché des satellites à propulsion électrique avec une part de marché de 42,08 % en 2025.

Le satellite à propulsion électrique utilise un système de propulsion hybride ou entièrement électrique. Il s’agit d’un type de propulsion spatiale qui utilise l’énergie électrique pour accélérer ou allumer la combustion du carburant grâce à différents types d’énergie électrique et électromagnétique. La propulsion électrothermique, la propulsion électrostatique et la propulsion électromagnétique sont quelques-uns des types de propulsion utilisés dans les satellites. Il peut être utilisé pour diverses applications spatiales, telles que l'observation de la Terre, la navigation et les télécommunications, l'astronomie, les études environnementales et la recherche spatiale, en fonction de leurs utilités respectives.

Par exemple, en février 2023, Starfish Space a annoncé qu'elle lancerait son satellite à propulsion électrique Otterpower Pup au milieu de 2023. Ce satellite devrait s'amarrer à un autre satellite fin 2023, marquant une étape importante vers la réalisation d'une propulsion électrique haute performance et à faible friction pour l'amarrage de satellites commerciaux en orbite terrestre basse. La forte adoption depetits satellitesest motivée par la demande de constellations de satellites, les menaces de cyberattaques, la commercialisation de l’industrie spatiale et l’accent mis sur les nouveaux entrants sur le marché des petits satellites, facilités par la disponibilité de pièces de rechange disponibles dans le commerce.

La crise du COVID-19 a affecté de manière significative le secteur spatial, entraînant la suspension ou le report des contrats liés aux satellites et aux composants et sous-systèmes essentiels. Selon l’Organisation de coopération et de développement économiques (OCDE), de nombreuses petites et moyennes entreprises détenant une part importante de l’industrie spatiale ont été lourdement touchées. L’épidémie a conduit à une concentration du marché au sein de l’industrie spatiale, les petites entreprises et les startups, qui jouaient un rôle crucial dans le soutien à l’innovation, à la création d’emplois et à la croissance économique, étant éliminées en raison d’importantes barrières à l’entrée sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des satellites à propulsion électrique et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,86 milliard de dollars

- Taille du marché en 2026 : 1,28 milliard de dollars

- Taille du marché prévue pour 2034 : 3,09 milliards de dollars

- TCAC : 6,56 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des satellites à propulsion électrique avec une part de 42,27 % en 2024. Cette domination est soutenue par des allocations budgétaires fédérales élevées pour les lancements de satellites militaires, civils et commerciaux, ainsi que par la présence d'acteurs clés tels que Lockheed Martin, Northrop Grumman et Boeing. La région est leader dans l’adoption de technologies de propulsion électrique pour les petites et grandes constellations de satellites, motivée par les exigences de défense et les initiatives de connectivité à large bande.

- Par type de satellite, les systèmes de propulsion hybrides détiennent la plus grande part en raison de leurs capacités combinées en carburant et en électricité, tandis que les satellites à propulsion entièrement électrique devraient connaître la croissance la plus rapide, en raison de la réduction de la masse de lancement et des avantages en termes de coûts. Les satellites lourds continuent de dominer le segment de taille, mais les petits satellites apparaissent comme ceux qui connaissent la croissance la plus rapide en raison de la demande croissante de constellations en orbite terrestre basse (LEO) pour les communications et l'observation de la Terre.

Faits saillants régionaux :

- États-Unis : accélération des lancements de petits satellites électriques hybrides à usage militaire et commercial ; des financements gouvernementaux tels que le budget de suivi spatial de 584 millions de dollars de l’US Space Force soutiennent la R&D en matière de propulsion.

- Europe : l’investissement de l’ESA dans la réduction de la masse des satellites et des coûts de lancement grâce à la technologie de propulsion électrique de nouvelle génération stimule la croissance régionale ; Airbus et Thales sont à la pointe de l'innovation dans le domaine des satellites hybrides et entièrement électriques.

- Chine et Inde : expansion rapide des systèmes de propulsion électrique locaux ; des initiatives telles que les programmes de constellation GSAT en Inde et LEO en Chine soutiennent une demande importante.

- Japon : axé sur la recherche spatiale avancée et les missions interplanétaires, ce qui stimule la demande de solutions de propulsion électrique à haute poussée.

- Reste du monde : adoption émergente en Amérique du Sud et au Moyen-Orient, avec les partenariats argentins INVAP et Roscosmos marquant des développements stratégiques.

Tendances du marché des satellites à propulsion électrique

Demande récurrente de petits satellites et de leurs constellations pour contribuer à la croissance du marché des satellites à propulsion électrique

Au cours de la dernière décennie, le recours à des satellites plus petits et à leurs constellations pour diverses applications militaires et économiques a considérablement augmenté, sous l’effet du développement de l’industrie spatiale. Les petits satellites, en raison de leur prix abordable et de la grande disponibilité de pièces de rechange disponibles dans le commerce, attirent de nouveaux entrants dans le secteur spatial.

Le nombre de petits satellites augmentera d’environ 1 000 entre 2020 et 2022. De 2012 à 2022, plus de 1 700 petits satellites ont été placés en orbite. D’ici 2025, environ 1 000 petits satellites seront mis en orbite chaque année.

- L’Amérique du Nord a connu une croissance du marché des satellites à propulsion électrique, passant de 6,73 milliards de dollars en 2023 à 7,55 milliards de dollars en 2024.

Par exemple, en février 2023, le marché des satellites logiciels analogiques est passé aux satellites logiciels numériques. MDA, l'un des plus grands fournisseurs mondiaux de technologies et de services pour l'industrie spatiale mondiale, a lancé une nouvelle gamme de produits satellitaires numériques définis par logiciel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des satellites à propulsion électrique

Nombre croissant de lancements spatiaux pour les applications de défense et commerciales afin de soutenir la croissance du marché

La demande continue de satellites pour les applications de défense et commerciales, y compris les activités ISR, les opérations de commandement et de contrôle, l’industrie énergétique ou les opérations gouvernementales, stimule la croissance du marché. En outre, les forces armées du monde entier utilisent des applications de défense telles que les communications, la navigation, le renseignement, la reconnaissance et la surveillance, ce qui alimente encore davantage la demande.

En raison de leurs performances et de leur efficacité élevées, les satellites à propulsion électrique sont utilisés dans un large éventail de secteurs, ce qui stimulera le développement du marché. Les petits satellites entièrement électriques sont de plus en plus utilisés en raison de leur faible coût et de la disponibilité commerciale de systèmes et de pièces de rechange disponibles dans le commerce pour l'assemblage des satellites. En outre, ils sont utilisés dans divers secteurs, tels que la banque, l’aviation, la vente au détail, l’énergie et l’électricité, le pétrole et le gaz, les mines, les télécommunications et autres, ce qui élargit encore la taille du marché.

Cette tendance devrait s'intensifier, selon le GAO américain, qui prévoit le lancement de 58 000 nouveaux satellites d'ici la fin de la décennie, soit plus du double du nombre actuel d'engins spatiaux opérationnels. Les lancements en cours et prévus de constellations massives visent à fournir des services essentiels tels que l’accès Internet haut débit aux communautés rurales mal desservies, etc.

Investissement de l’industrie dans les technologies de pointe et financement gouvernemental pour la surveillance spatiale afin de promouvoir la croissance du marché

Les principaux acteurs du marché tels que Thales Group, OHB SE, Boeing Company et d'autres investissent dans la forte demande de satellites à propulsion électrique en raison de leur forte poussée et de leur efficacité et de la commercialisation de services spatiaux. Par exemple, en février 2023, Thales Alenia Space a remporté un contrat auprès du Korea Aerospace Research Institute (KARI) pour la fourniture de son système de propulsion électrique destiné aux satellites GEOKOMPSAT-3 assemblés à bord, qui seront lancés d'ici 2027.

En avril 2023, afin de sensibiliser le public au domaine spatial, les forces spatiales américaines ont investi dans des capteurs au sol et en surface, des systèmes de surveillance et des données provenant de satellites de suivi commercial. Afin d'améliorer la détection, le suivi et l'identification des objets en orbite autour de la Terre, le budget de la branche militaire pour l'exercice 2024 comprend 584 millions de dollars pour les activités de suivi spatial, telles que le développement de télescopes optiques et de satellites de surveillance.

FACTEURS DE RETENUE

Le coût élevé des RDT&E pour développer un système de propulsion électrique et les dysfonctionnements et le coût élevé des capteurs devraient entraver la croissance du marché

Le processus de développement de satellites à propulsion électrique présente un défi technique, nécessitant des investissements en capital à long terme et à haut risque, selon un rapport de la Commission européenne sur le secteur de la propulsion électrique et des satellites. Les entités privées collaborent souvent avec des agences gouvernementales en raison des ressources financières importantes requises pour de tels efforts. De plus, les normes strictes d’assurance qualité et de produits, obligatoires pour tous les satellites, contribuent à l’augmentation des coûts de R&D.

Le succès d’une mission spatiale peut être directement affecté par un dysfonctionnement des capteurs satellite. Afin de prendre des décisions éclairées tout au long de la mission, la précision et la fiabilité des données des capteurs sont essentielles. Une défaillance des capteurs peut entraîner une collecte de données insuffisante, une baisse de la précision des mesures et des décisions plus sévères.

Analyse de la segmentation du marché des satellites à propulsion électrique

Par analyse de type de satellite

L’adoption massive de toutes les propulsions électriques pour accélérer la fabrication de satellites stimulera la croissance du marché

En fonction du type de satellite, le marché est divisé en hybrides et tout électriques.

On estime que le segment tout électrique connaîtra la croissance la plus rapide entre 2024 et 2032. Les applications croissantes des services spatiaux dans les domaines commerciaux et militaires devraient accroître la demande de satellites à propulsion entièrement électriques. Ces satellites sont légers et entraînent de faibles coûts de lancement/kg en raison de l'absence de systèmes de stockage de propulseur conventionnels.

Le segment hybride devrait atteindre 61,59 % de part de marché mondial en 2026, alimenté par l’adoption croissante de la technologie de désignation laser pour les plates-formes aéroportées. La flotte croissante composée d’une combinaison de systèmes de propulsion électrique et de systèmes de propulsion à base de carburant est également l’un des facteurs renforçant la domination du segment.

Par analyse de la taille des satellites

Segment Satellites LourdsDominé en raison de l’adoption élevée de petits satellites

En fonction de la taille des satellites, le marché des satellites à propulsion électrique est classé en petits satellites, satellites moyens et satellites lourds.

Le segment des satellites lourds détenait la plus grande part de marché en 2023 et devrait croître à un TCAC important au cours de la période de prévision en raison de la demande considérable de satellites lourds de la part des gouvernements et des forces armées du monde entier.

On estime que les petits satellites constituent le segment qui connaît la croissance la plus rapide au cours de la période de prévision, alimenté par une augmentation notable des investissements en R&D pour les constellations basées sur des petits, micros et nanosatellites. Ces investissements visent à soutenir diverses applications dans des domaines tels que les forces armées, la recherche environnementale, les communications en vol et l'Internet par satellite. Au milieu de la guerre entre la Russie et l’Ukraine, Starlink a fourni un soutien satellitaire essentiel aux forces armées ukrainiennes en matière de renseignement militaire. L’utilisation croissante de réseaux de petits satellites commerciaux en orbite terrestre basse (LEO) pour des applications militaires devrait stimuler la demande d’installation de satellites à propulsion électrique de petite taille au cours de la période de prévision. Le segment des satellites lourds dominé par la masse des satellites, capturant 44,38 % de part de marché en 2026.

- Le segment des petits satellites devrait détenir une part de 44 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de propulsion

Segment de propulsion électrothermique mené en raison de Forte demande pour la propulsion électrothermique des satellites

Par propulsion, le marché est classé en propulsion électrothermique, propulsion électrostatique et propulsion électromagnétique.

Le segment de la propulsion électrothermique a capturé la part de marché la plus élevée en 2023 et devrait maintenir sa domination au cours de la période de prévision. Des acteurs clés à l’échelle mondiale ont investi dans la R&D sur la propulsion électrothermique pour satellites, en raison de la forte demande en matière de propulsion électrothermique des satellites.

Le segment de la propulsion électrostatique devrait connaître la croissance la plus rapide au cours de la période de prévision. Les exigences croissantes en matière de divers moteurs de propulseurs ioniques dans la fabrication de satellites soutiennent le développement du marché. Les investissements gouvernementaux dans les systèmes de propulsion électrostatique sur les plates-formes satellitaires devraient stimuler la croissance du marché au cours de la période de prévision.

Par analyse de sous-système

Le segment du système de propulsion domine en raison de Investissement accru dans les systèmes de propulsion

Basé sur le sous-système, le marché est divisé en structure et mécanismes, système de contrôle thermique (TCS), système d'alimentation électrique (EPS), système de contrôle d'altitude (ACS),télémétriesuivi et commande, logiciel de vol, système de propulsion et autres.

Le segment des systèmes de propulsion devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Les agences spatiales et les principaux acteurs du marché du monde entier ont investi et adopté des systèmes de propulsion électrique de nouvelle génération, allouant des fonds de leurs budgets fédéraux à la propulsion spatiale, stimulés par la forte demande de services par satellite pour diverses applications.

On estime également que le segment des systèmes d’alimentation électrique (EPS) enregistrera un TCAC significatif au cours de la période d’analyse. L’adoption croissante de sous-systèmes à bord des bus satellites dans le cadre des programmes de modernisation gouvernementaux propulsera les progrès du marché au cours de la période de prévision. Les investissements gouvernementaux dans les plates-formes militaires, civiles et commerciales contre diverses menaces devraient stimuler la croissance du marché dans les années à venir.

Par analyse d'application

Le segment de l'observation de la Terre et des sciences est dominé en raison de Développement de satellites d’observation de la Terre de nouvelle génération

En termes d’application, le marché est segmenté en observation et sciences de la Terre, navigation, télécommunications, astronomie, exploration interplanétaire et spatiale, etc.

Le segment de l’observation de la Terre et des sciences devrait atteindre 34,50 % de part de marché en 2026. Les agences spatiales développent des satellites de pointe pour l’observation de la Terre et les sciences de l’environnement, en particulier pour les systèmes en orbite terrestre basse (LEO), ce qui devrait améliorer les perspectives du marché.

On estime également que le segment des télécommunications connaît la croissance la plus rapide au cours de la période d’étude. Cette hausse est alimentée par l'utilisation intensive des télécommunications par satellite, y compris les communications et les divertissements en vol, ainsi que d'autrestélécommunicationservices. Les investissements gouvernementaux dans les infrastructures de télécommunications militaires et commerciales devraient également propulser le marché au cours de la période de prévision..

APERÇU RÉGIONAL

En fonction de la région, le marché est divisé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Electric Propulsion Satellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l’Amérique du Nord détenait 42,08 % de la part du marché mondial, atteignant une valorisation de 0,78 milliard de dollars, et devrait atteindre 0,54 milliard de dollars en 2026. L’allocation budgétaire fédérale élevée pour les lancements de satellites militaires, civils et commerciaux de nouvelle génération en raison du besoin croissant de services par satellite stimulera le développement du marché régional. Depuis la commercialisation de l’industrie spatiale en 2008, de nombreux nouveaux venus ont prospéré dans le secteur spatial nord-américain. De plus, un nombre accru de lancements de petits satellites devrait soutenir la croissance du marché au cours de la période de prévision. Le marché américain devrait atteindre 0,51 milliard de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 0,35 milliard de dollars en 2025, soit 18,82 % du chiffre d'affaires total du marché, et devrait atteindre 0,24 milliard de dollars en 2026. Les États membres de l'Union européenne ont prévu d'investir dans l'Agence spatiale européenne (ESA) pour fabriquer des satellites de nouvelle génération pour systèmes de propulsion électrique afin de réduire la masse et le coût du lancement. Ce facteur propulsera la croissance du marché des satellites à propulsion électrique au cours des années à venir. Le marché britannique devrait atteindre 0,06 milliard USD d’ici 2026 et le marché allemand devrait atteindre 0,03 milliard USD d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 0,49 milliard de dollars au marché mondial en 2025, soit une part de 26,46 %, et devrait atteindre 0,34 milliard de dollars en 2026. Cette croissance est attribuée à l’augmentation des investissements en R&D dans les capacités de propulsion électrique locales par les agences spatiales régionales et les principaux acteurs du marché. Ces systèmes sont également largement utilisés dans les opérations de défense et de sécurité intérieure, associés à une allocation budgétaire croissante, stimulant le développement du marché dans la région. Le marché japonais devrait atteindre 0,05 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,15 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,07 milliard de dollars d'ici 2026.

Reste du monde

Le marché du Reste du Monde représentait 0,24 milliard USD en 2025, soit 12,64 % de l’industrie mondiale, et devrait atteindre 0,16 milliard USD en 2026. Le reste du monde devrait détenir une part de marché importante. Néanmoins, le TCAC enregistrera un TCAC inférieur à la moyenne au cours de la période de prévision en raison du manque de soutien financier des gouvernements et de la demande de programmes spatiaux.

ACTEURS CLÉS DE L'INDUSTRIE

Augmentation des coentreprises par des acteurs clés pour stimuler la croissance du marché

Le marché mondial croît à un rythme substantiel en raison de la présence d'acteurs clés tels que Lockheed Martin Corporation, The Boeing Company, Thales Group, Aerojet Rocketdyne Holdings Inc., Airbus SAS, Northrop Grumman Corporation et d'autres. Afin d’obtenir un avantage concurrentiel, l’adoption croissante de la propulsion électrique par rapport aux combustibles fossiles est un élément clé de la part de marché des satellites à propulsion électrique. La réduction des coûts globaux et l'acquisition d'un plus grand nombre de missions de covoiturage seront soutenues par des facteurs supplémentaires, par ex. progrès techniques et collaboration.

Liste des principales entreprises de satellites à propulsion électrique :

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Groupe Thalès (France)

- La société Boeing(NOUS.)

- Airbus S.A.S.(France)

- OHB S.E. (Allemagne)

- INVAP S.E. (Argentine)

- Systèmes Accion Inc.

- Aerojet Rocketdyne Holding Inc. (États-Unis)

- ArianeGroup GmbH (France)

- AeroAstro Inc. (États-Unis)

- SSC Roscosmos (Russie)

- Groupe Safran (France)

- Sitaël S.p.A.. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2023 –Thales Alenia Space a remporté un contrat auprès de l'Institut coréen de recherche aérospatiale (KARI) pour la fourniture de systèmes de propulsion électrique pour le satellite de communication multibande GEO-KOMSAT-3 équipé du système d'augmentation par satellite (SBAS), dont le lancement est prévu d'ici 2027.

- avril 2023–Exotrail a dévoilé un nouveau contrat avec le fabricant de satellites Satrec Initiative pour se lancer dans un système de propulsion électrique de vaisseau spatial pour une mission gouvernementale coréenne. L'Initiative Satrec est le leader mondial des solutions d'observation de la Terre et opère depuis la Corée. Pour répondre aux besoins d'un satellite d'observation de la Terre pour la mobilité spatiale, qui servirait de mission gouvernementale de recherche et développement en Corée, ils ont choisi d'utiliser le produit Exotrails Spaceware.

- juin 2023 –Un protocole d'accord (MoU) signé entre Safran Electronics & Defense et Terran Orbital pour étudier et valider les exigences de production d'une nouvelle génération de systèmes de propulsion électrique pour satellites aux États-Unis, basés sur les propulseurs à plasma Safran PPSX00.

- septembre 2023– Un contrat avec ENPULSION pour fournir leur CONNECTInternet des objets (IoT)constellation avec des systèmes de propulsion électrique signée par PlanSys, l'une des plus grandes initiatives privées dans le secteur des technologies satellitaires et spatiales en Turquie. Le système de propulsion ENPULSION NANO, dont plus de 200 unités sont déjà dans l'espace, allie héritage et conception optimale pour un petit vaisseau spatial.

- décembre 2023 –Neutron Star Systems (NSS) a annoncé la signature de son deuxième contrat avec l'Agence spatiale européenne pour fournir une « très haute densité de poussée pour le transport spatial ». Aux termes de l'accord, NSS et ses partenaires doivent développer et produire un prototype de technologie de propulsion électrique HPEP de haute puissance, qui jetterait les bases de futures missions mettant en œuvre le déploiement de ces technologies afin de garantir l'indépendance et la capacité opérationnelle européennes.

COUVERTURE DU RAPPORT

Le rapport de recherche analyse divers aspects, tels que les acteurs clés, l’analyse régionale, les offres de produits et les utilisateurs finaux de satellites à propulsion électrique. Il offre également un aperçu du marché sur les technologies avancées, les tendances, le paysage concurrentiel et les prix des produits et met en évidence les développements clés du secteur. Outre les aspects mentionnés ci-dessus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 6,56 % de 2026 à 2034 |

|

Segmentation |

Par type de satellite

|

|

Par taille de satellite

|

|

|

Par propulsion

|

|

|

Par sous-système

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1,86 milliard de dollars en 2025 et qu’elle devrait passer de 1,28 milliard de dollars en 2026 à 3,09 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 6,56 %, le marché affichera une croissance constante au cours de la période de prévision.

Le segment des petits satellites était le segment leader du marché.

Lockheed Martin Space, Thales Group, The Boeing Company, Airbus S.A.S., OHB S.E., Aerojet Rocketdynem, Northrop Grumman Corporation sont les principaux acteurs du marché mondial.

L’Amérique du Nord détenait une part de marché dominante en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 246

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés