Taille du marché des adhésifs pour véhicules électriques, part et analyse de l’industrie, par type (adhésifs structurels, produits d’étanchéité et d’étanchéité et matériaux de gestion thermique), par utilisation finale (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds) et prévisions régionales, 2026-2034

Taille du marché des adhésifs pour véhicules électriques et perspectives d’avenir

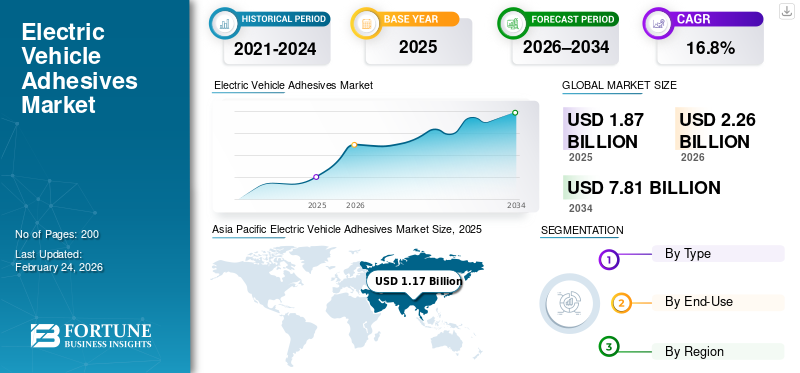

La taille du marché mondial des adhésifs pour véhicules électriques était évaluée à 1,87 milliard USD en 2025. Le marché devrait passer de 2,26 milliards USD en 2026 à 7,81 milliards USD d’ici 2034, avec un TCAC de 16,8 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des adhésifs pour véhicules électriques avec une part de marché de 62,56 % en 2025.

Le marché des adhésifs pour véhicules électriques est soutenu par la demande croissante de la fabrication de batteries pour véhicules électriques et de l’assemblage de véhicules, où des solutions de liaison solides, légères et fiables sont nécessaires. Les adhésifs EV sont des matériaux spéciaux utilisés pour assembler, sceller et protéger les composants, aidant ainsi les constructeurs automobiles à réduire les fixations mécaniques, à améliorer la résistance structurelle et à gérer les vibrations et le bruit. Ils sont largement utilisés dans l’assemblage de blocs-batteries, le collage de cellules, l’étanchéité de modules et de plateaux, les interfaces de gestion thermique et le collage de matériaux légers. La transition vers une production de véhicules électriques en plus grand volume,batterieLes emballages et les conceptions de véhicules plus avancées augmentent le besoin de solutions adhésives cohérentes et hautes performances, stimulant ainsi la croissance du marché.

Les principaux acteurs du marché comprennent Henkel, 3M, Sika AG, Dow et BASF, qui rivalisent grâce à de larges portefeuilles de produits, des empreintes de fabrication mondiales et des capacités d'approvisionnement fiables pour répondre aux exigences d'assemblage de batteries de véhicules électriques, de liaison de véhicules légers, d'étanchéité et de gestion thermique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ADHÉSIFS POUR VÉHICULES ÉLECTRIQUES

Evolution croissante vers des systèmes adhésifs multifonctionnels pour stimuler la croissance du marché

Une tendance clé sur le marché des adhésifs pour véhicules électriques est l’évolution croissante vers des systèmes adhésifs multifonctionnels et hautes performances conçus pour les packs de batteries et les structures de véhicules légers. Les fabricants de véhicules électriques recherchent de plus en plus d'adhésifs capables de faire plus que du collage, comme assurer l'étanchéité, le contrôle des vibrations et la prise en charge de la gestion thermique dans une solution unique. Cela entraîne une demande accrue de produits chimiques avancés qui offrent une forte adhérence aux matériaux mixtes tels que l'aluminium, les composites et les plastiques techniques, tout en conservant leur durabilité sous la chaleur, l'humidité et les cycles de charge répétés.

- Selon Springer Nature, les adhésifs jouent un rôle essentiel dans les packs de batteries de véhicules électriques pour le collage et la protection électrique, l'étanchéité et la gestion thermique, favorisant ainsi la transition vers des systèmes adhésifs pour véhicules électriques multifonctionnels et plus performants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de la production de véhicules électriques et de la fabrication de batteries pour stimuler la demande d’adhésifs pour véhicules électriques

La demande d’adhésifs pour véhicules électriques est fortement tirée par l’augmentation rapide de la production de véhicules électriques et l’intensification de la fabrication de batteries, où les matériaux de liaison et d’étanchéité sont essentiels pour un assemblage sûr et durable. Les adhésifs EV sont largement utilisés pour l'assemblage de blocs de batterie, le scellement de modules et de plateaux, le collage de cellules et l'assemblage structurel de matériaux légers, car ils contribuent à améliorer la résistance et à réduire le besoin de fixations mécaniques. À mesure que les constructeurs automobiles développent leurs plates-formes pour véhicules électriques et investissent dans la production de blocs-batteries en plus grand volume, le besoin de solutions adhésives fiables et cohérentes sur plusieurs composants du véhicule continue d'augmenter, ce qui stimule la croissance du marché des adhésifs pour véhicules électriques.

- Selon l'Agence internationale de l'énergie (AIE), les ventes mondiales de voitures électriques ont atteint environ 17 millions d'unités en 2024, ce qui représente plus d'un cinquième des ventes totales de voitures dans le monde, augmentant considérablement la demande d'adhésifs utilisés dansBatterie de VEpacks, collage structurel et applications d’étanchéité.

RESTRICTIONS DU MARCHÉ

Coûts des matériaux élevés et complexité de traitement pour freiner l’expansion du marché

Le marché est confronté à des contraintes en raison du coût relativement élevé des formulations adhésives avancées et de la complexité de leur application et de leurs processus de durcissement. De nombreux adhésifs EV sont conçus pour répondre à des exigences de performance strictes liées à la résistance à la chaleur, à l'isolation électrique et à la durabilité à long terme, ce qui nécessite souvent des matières premières spécialisées et des conditions de fabrication contrôlées. De plus, la nécessité d'un équipement de distribution précis, d'une préparation de surface et d'un contrôle qualité lors de l'assemblage des batteries et des véhicules augmente la complexité opérationnelle et les coûts de fabrication.

- Selon Charged EVs, les adhésifs avancés pour batteries EV nécessitent une distribution, un durcissement et une précision de processus contrôlés pour répondre aux exigences de durabilité, de gestion thermique et de sécurité des conceptions de batteries modernes. Cela augmente la complexité de la fabrication et augmente les coûts de production globaux pour les fabricants de véhicules électriques.

OPPORTUNITÉS DE MARCHÉ

Extension des conceptions de batteries avancées et des plates-formes de véhicules électriques légères pour créer de nouvelles opportunités

Le marché présente de fortes opportunités de croissance à mesure que les fabricants de véhicules électriques s’orientent vers des conceptions de batteries avancées et des plates-formes de véhicules de plus en plus légères. Les nouvelles architectures de batteries, notamment les packs plus grands et les conceptions cellule à pack, nécessitent des volumes plus élevés d'adhésifs pour le collage, l'étanchéité et la protection de plusieurs composants. En parallèle, l’utilisation croissante de l’aluminium, des composites et des plastiques techniques dans les structures des véhicules électriques accroît la demande de solutions adhésives capables de remplacer la fixation mécanique traditionnelle.

- Selon Charged EVs, l'évolution vers des conceptions avancées de batteries de véhicules électriques telles que des architectures cellule-à-pack et cellule-corps augmente le recours aux adhésifs pour la liaison structurelle, la gestion thermique et la sécurité, car ces conceptions suppriment les modules et pièces traditionnels, ce qui rend les adhésifs hautes performances essentiels pour la durabilité, l'efficacité et l'assemblage de batteries de nouvelle génération.

LES DÉFIS DU MARCHÉ

Volatilité des coûts des intrants en résine et en polymère pour limiter la stabilité du marché

Le marché est confronté à un défi majeur dans la gestion de l'incertitude des coûts causée par les fluctuations fréquentes des prix des résines et des polymères spéciaux utilisés dans les formulations adhésives. Étant donné que bon nombre de ces matériaux sont dérivés de matières premières pétrochimiques, leur prix est très sensible aux changements demarchés du pétrole brut, les perturbations de la chaîne d’approvisionnement et les changements dans la demande mondiale. Des augmentations soudaines du coût des matières premières peuvent comprimer les marges des fabricants d’adhésifs et créer une instabilité des prix pour les producteurs de véhicules électriques.

- Selon l'Energy Information Administration (EIA) des États-Unis, les prix des matières premières pétrochimiques utilisées pour produire des résines et des polymères suivent de près la volatilité des marchés du pétrole brut et du gaz naturel, les perturbations de l'approvisionnement et les fluctuations des prix de l'énergie ayant un impact direct sur les coûts de production des polymères.

Analyse de segmentation

Par type

Une large application sur les structures de véhicules électriques et les systèmes de batteries soutient la domination des adhésifs structurels

En fonction du type, le marché est segmenté en adhésifs structurels, produits d’étanchéité et joints d’étanchéité et matériaux de gestion thermique.

Les adhésifs structurels détiennent la plus grande part de marché des adhésifs pour véhicules électriques en raison de leur utilisation intensive dans l’assemblage de carrosseries de véhicules et la construction de batteries. Ils sont largement utilisés pour le collage de composants de carrosserie en blanc, de boîtiers de batterie, de modules et de matériaux légers tels que l'aluminium et les composites, où une résistance, une durabilité et une résistance aux chocs élevées sont requises. Les adhésifs structurels aident à réduire le poids du véhicule en remplaçant les fixations mécaniques, à améliorer la répartition de la charge et à améliorer l'intégrité structurelle globale.

- Selon Vehicle Body Building UK, les adhésifs structurels remplacent de plus en plus les fixations traditionnelles dans la fabrication automobile, car ils permettent des conceptions légères, collent des matériaux différents et réduisent considérablement le temps d'assemblage, ce qui favorise leur utilisation généralisée dans les véhicules électriques modernes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des matériaux de gestion thermique devrait croître à un TCAC de 17,5 % au cours de la période de prévision.

Par utilisation finale

La production de véhicules électriques en grand volume soutient la domination des voitures particulières

En termes d’utilisation finale, le marché est classé en voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds.

Les voitures particulières détiennent la plus grande part du marché en raison de leurs volumes de production élevés et de leur adoption généralisée sur les marchés automobiles mondiaux. Les adhésifs pour véhicules électriques sont largement utilisés dans les véhicules électriques de tourisme pour l'assemblage de blocs-batteries, le collage de carrosseries en blanc, les composants intérieurs et l'assemblage de matériaux légers, où la résistance, la sécurité et la durabilité sont essentielles. Alors que les constructeurs automobiles standardisent de plus en plus les plates-formes de véhicules électriques pour le marché de massevoitures particulières, l'utilisation d'adhésifs par véhicule continue d'augmenter pour soutenir l'intégrité structurelle, la réduction du bruit et des vibrations et la gestion thermique.

- Selon l'Observatoire de la complexité économique (OEC), l'Allemagne est le plus grand exportateur de véhicules électriques avec une valeur d'exportation de 41,0 milliards de dollars et une part de marché de 29,3 %.

Le segment des véhicules utilitaires légers devrait croître à un TCAC de 26,5 % au cours de la période de prévision.

Perspectives régionales du marché des adhésifs pour véhicules électriques

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Electric Vehicle Adhesives Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique occupe la position dominante sur le marché en 2025, évalué à 1,17 milliard de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 1,39 milliard de dollars. Le leadership de la région est soutenu par une forte activité de fabrication de véhicules électriques, une production de batteries à grande échelle et une chaîne d’approvisionnement automobile bien établie dans les principales économies. La croissance rapide de la production de voitures particulières électriques, l'expansion de la capacité des giga-usines de batteries et la localisation croissante des composants des véhicules électriques continuent de soutenir une consommation élevée d'adhésifs pour véhicules électriques dans les applications de liaison structurelle, d'étanchéité et de gestion thermique.

Marché chinois des adhésifs pour véhicules électriques

Compte tenu de la forte contribution de l’Asie-Pacifique et de la vaste base de fabrication de véhicules électriques de la Chine, le marché chinois s’élevait à 1,0 milliard de dollars en 2025, représentant environ 88,3 % des revenus régionaux. La demande est stimulée par la production à grande échelle de voitures particulières électriques, l’assemblage de batteries et la présence d’équipementiers de véhicules électriques nationaux et mondiaux. La Chine bénéficie également d’un écosystème intégré d’approvisionnement en produits chimiques et en matériaux, permettant une production en grand volume et une utilisation généralisée d’adhésifs structurels et fonctionnels sur les plates-formes de véhicules électriques.

[6nvmXRN2P]

Marché indien des adhésifs pour véhicules électriques

Le marché indien en 2025 a atteint environ 0,03 milliard de dollars. La demande est soutenue par l’expansion progressive de la fabrication nationale de véhicules électriques, l’augmentation des investissements dans l’assemblage de batteries et l’adoption croissante des véhicules électriques.deux-roueset les voitures particulières. Le soutien du gouvernement à la localisation des véhicules électriques, associé à la croissance de la fabrication de composants automobiles et de l'utilisation de matériaux légers, continue de favoriser l'adoption constante des adhésifs pour véhicules électriques sur les plates-formes émergentes pour véhicules électriques du pays.

Amérique du Nord

L’Amérique du Nord reste un marché régional important pour les adhésifs pour véhicules électriques, atteignant 0,24 milliard de dollars en 2025. La demande est soutenue par une forte adoption des véhicules électriques, des investissements continus dans la fabrication de batteries et une production automobile avancée dans la région. La présence d’équipementiers bien établis, de développeurs de batteries et d’une industrie chimique et de matériaux mature soutient une demande constante d’adhésifs structurels, d’étanchéité et de gestion thermique. En outre, l’accent mis sur les types de véhicules légers, les normes de sécurité et les chaînes d’approvisionnement nationales de véhicules électriques continue de renforcer l’utilisation d’adhésifs sur les plates-formes de véhicules électriques de tourisme et commerciaux.

Marché américain des adhésifs pour véhicules électriques

Le marché américain en 2025 s'élevait à 0,20 milliard de dollars, représentant environ 85,9 % des revenus régionaux. La demande est tirée par la production à grande échelle de voitures particulières électriques, l’augmentation des investissements dans les batteries et les giga-usines, ainsi que par l’adoption massive de technologies avancées d’assemblage de véhicules. La présence des principaux fabricants d'adhésifs, équipementiers automobiles et entreprises de technologie de batteries soutient en outre une consommation constante d'adhésifs pour véhicules électriques dans les applications de liaison structurelle, d'assemblage de batteries et d'interface thermique sur le marché américain.

Europe

L'Europe devrait enregistrer une croissance régulière du marché, atteignant une valeur estimée à 0,43 milliard de dollars en 2025. La région est façonnée par des objectifs ambitieux en matière d'adoption des véhicules électriques, des réglementations strictes en matière d'émissions et une nette évolution vers des technologies de véhicules durables et légers. La demande est soutenue par la fabrication automobile établie, la production croissante de batteries et l’utilisation accrue de solutions de liaison avancées pour répondre aux exigences de sécurité, d’efficacité et de recyclabilité sur le marché des véhicules électriques.

Marché allemand des adhésifs pour véhicules électriques

Le marché allemand a atteint environ 0,077 milliard de dollars en 2025, soit environ 18,2 % de la demande régionale. La consommation est soutenue par une production élevée de voitures particulières électriques, une forte présence d'équipementiers mondiaux et des pratiques d'ingénierie avancées qui s'appuient sur des adhésifs structurels pour les structures de carrosserie légères et l'assemblage des batteries.

Marché italien des adhésifs pour véhicules électriques

Le marché italien en 2025 s'élevait à 0,016 milliard de dollars, ce qui représente environ 3,8 % des revenus régionaux. La demande est stimulée par la fabrication croissante de véhicules électriques, l’adoption croissante de véhicules de tourisme électriques et l’utilisation continue de solutions adhésives dans les systèmes de batteries, les intérieurs et les applications structurelles légères tout au long de la chaîne de valeur automobile.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée du marché au cours de la période de prévision. Le marché de l’Amérique latine a atteint 0,018 milliard de dollars en 2025, soutenu par la croissance progressive de l’adoption des véhicules électriques, l’expansion de la fabrication de composants automobiles et les investissements initiaux dans l’assemblage de batteries pour véhicules électriques et les infrastructures de recharge. Le marché du Moyen-Orient et de l'Afrique a atteint 0,013 milliard de dollars en 2025, stimulé par les programmes émergents de véhicules électriques, les efforts de diversification industrielle et l'accent croissant mis sur l'assemblage localisé de véhicules et les matériaux automobiles légers.

Marché brésilien des adhésifs pour véhicules électriques

Le marché brésilien en 2025 est estimé à environ 0,013 milliard de dollars, représentant environ 72,0 % des revenus de l'Amérique latine. La demande est soutenue par une forte activité de fabrication et d'assemblage automobile, l'adoption croissante de véhicules de tourisme électriques et hybrides et l'utilisation croissante d'adhésifs dans les structures de carrosserie des véhicules, les composants légers et les applications liées aux batteries.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une forte intensité capitalistique pour façonner la concurrence sur le marché

Le marché est relativement consolidé et à forte intensité de capital, car une participation à grande échelle dépend de l'accès à des capacités de formulation avancées, à des équipements de production spécialisés et à des systèmes rigoureux de qualité et de conformité réglementaire. Des investissements initiaux importants dans la R&D, la fabrication, les tests d’applications et l’infrastructure d’approvisionnement mondiale, ainsi que de longs cycles de qualification et de validation avec les équipementiers automobiles, limitent l’entrée de nouveaux acteurs.

De grandes entreprises telles que Henkel, 3M, Sika AG, Dow et BASF se concentrent principalement sur l'amélioration de l'efficacité opérationnelle, le renforcement de la fiabilité de la chaîne d'approvisionnement et l'amélioration des performances et de la cohérence des produits, plutôt que de poursuivre une expansion agressive de leurs capacités, car les approbations OEM et les accords d'approvisionnement à long terme restent des facteurs concurrentiels clés sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D'ADHÉSIFS POUR VÉHICULES ÉLECTRIQUES PROFILÉES

- Henkel (Allemagne)

- 3M(NOUS.)

- Sika AG (Suisse)

- B. Compagnie Fuller.(NOUS.)

- Arkéma(France)

- Dow(NOUS.)

- DuPont (États-Unis)

- BASF(Allemagne)

- Huntsman International LLC. (NOUS.)

- PPG Industries, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: BASF a co-développé et dévoilé un concept de bloc-batterie à semi-conducteurs avec Welion, mettant en avant de nouvelles approches d'intégration de blocs-batteries où la liaison, l'étanchéité et les performances des matériaux du bloc sont essentielles.

- Novembre 2025 :Henkel a présenté de nouvelles solutions d'enrobage thermique LOCTITE visant à protéger et à améliorer la fiabilité des composants des véhicules électriques, renforçant ainsi son portefeuille d'adhésifs et d'encapsulation pour la mobilité électrique.

- septembre 2025: Huntsman a lancé une nouvelle gamme de solutions adhésives époxy ARALDITE positionnées autour d'une sécurité/durabilité et de performances améliorées pour les applications de collage industrielles exigeantes pertinentes pour les chaînes d'approvisionnement d'électrification des transports.

- Mai 2024 :Dow a démarré l'exploitation commerciale d'une ligne de production d'adhésifs et de produits de remplissage à Ahlen, en Allemagne, explicitement positionnée pour soutenir la croissance des solutions d'assemblage de batteries pourla mobilité électrique

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché sur les adhésifs pour véhicules électriques englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,8 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type, utilisation finale et région |

| Par type |

|

| Par utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1,87 milliard de dollars en 2025 et devrait atteindre 7,81 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 16,8 %, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

En termes d'utilisation finale, le segment des voitures particulières est en tête du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

La demande croissante de production de véhicules électriques et de fabrication de batteries pour les adhésifs de liaison structurelle, d’étanchéité et de gestion thermique est le facteur clé qui anime le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés