Taille, part et analyse de l’industrie du marché du recyclage des batteries de véhicules électriques, par type de véhicule (voiture particulière et véhicule commercial), par type (lithium-ion, plomb-acide, nickel et autres), par processus (pyrométallurgique et hydrométallurgique) et prévisions régionales, 2026-2034

Perspectives futures du marché du recyclage des batteries de véhicules électriques

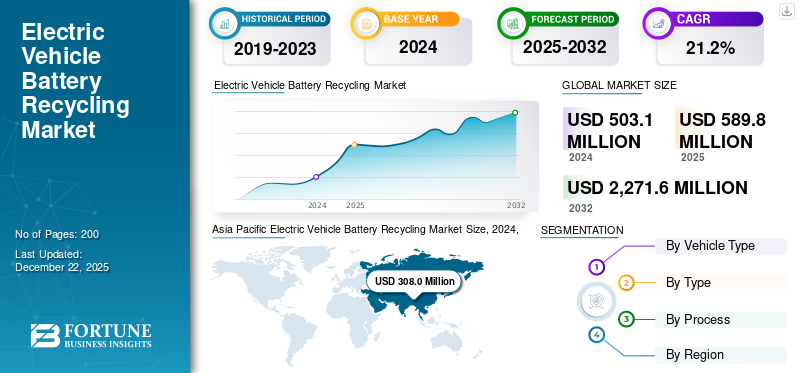

La taille du marché mondial du recyclage des batteries de véhicules électriques était évaluée à 0,59 milliard USD en 2025. Le marché devrait passer de 0,7 milliard USD en 2026 à 3,26 milliards USD d’ici 2034, avec un TCAC de 21,25 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 61,58 % en 2025.

L'industrie du recyclage des batteries de véhicules électriques couvre les processus et les technologies utilisés pour récupérer les matériaux précieux des batteries usagées, principalement celles envéhicules électriques (VE). Avec la demande croissante de véhicules électriques à l’échelle mondiale, alimentée par le besoin de transports durables et la chute des coûts des technologies EV, la nécessité de solutions efficaces en matière de recyclage des batteries est devenue plus critique.

Ce marché englobe différents types de véhicules, notamment les véhicules de tourisme et les véhicules utilitaires, et propose diverses compositions chimiques de batteries, telles que les systèmes à base de lithium-ion, de plomb et de nickel. Le recyclage de ces batteries implique l'utilisation de procédés tels que des méthodes pyrométallurgiques et hydrométallurgiques pour extraire des métaux clés tels que le lithium, le cobalt et le nickel, qui sont ensuite utilisés pour la production de nouvelles batteries.

Avec des incitations réglementaires croissantes en faveur d'actions durables visant à réduire l'empreinte environnementale et à favoriser les pratiques d'économie circulaire, le marché devrait se développer considérablement, offrant ainsi une voie verte pour la gestion du cycle de vie des batteries des véhicules électriques et freinant l'épuisement des ressources.

Le marché connaît une croissance significative tirée par l'expansion du parc mondial de véhicules électriques, ce qui crée un bassin croissant de véhicules approchantbatteriecycles de fin de vie. Alors que les batteries des véhicules électriques se dégradent naturellement au cours de leur durée de vie typique de 8 à 15 ans en raison de facteurs tels que les modes d'utilisation, les conditions environnementales et les comportements de charge, il existe une demande émergente pour un remplacement substantiel.

Les innovations technologiques dans la conception et la chimie des batteries incitent les propriétaires de véhicules à passer à des systèmes avancés offrant une autonomie supérieure, des vitesses de charge améliorées et une longévité améliorée. Les politiques gouvernementales mettant l’accent sur le recyclage des batteries, les principes de l’économie circulaire et les transports durables contribuent également à l’expansion du marché en créant des cadres structurés pour les processus de remplacement et d’élimination des batteries.

Le marché est dominé par des acteurs clés tels que Umicore, Neometals Ltd. et Li-Cycle Corp. Ces sociétés se concentrent sur le développement de processus de recyclage efficaces et respectueux de l'environnement. L’avantage concurrentiel est encore renforcé par les entreprises qui développent des méthodes de recyclage avancées avec un impact minimal sur l’environnement, ainsi que par des innovations en matière de chimie et d’ingénierie des batteries. Ces entreprises, grâce à leur expertise, se positionnent comme leaders sur ce marché.

Le marché a été fortement impacté par la pandémie de COVID-19. Cela a créé des perturbations majeures dans la production et la demande, ralentissant les opérations de recyclage et diminuant les taux de collecte des piles usagées. Cependant, à mesure que les pays commençaient à s’habituer aux difficultés engendrées par la pandémie, il est devenu évident qu’il y avait une évolution rapide vers la durabilité et une plus grande concentration sur les pratiques de l’économie circulaire. Ce changement a poussé les entreprises à se concentrer sur le recyclage des batteries, élément clé pour répondre à l’augmentation de la demande de voitures électriques. De plus, l’exposition croissante des consommateurs aux questions environnementales pendant la crise a stimulé les investissements dans les technologies de recyclage, créant ainsi un marché plus robuste au sortir de la crise.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les préoccupations climatiques croissantes alimentent la demande de solutions durables de recyclage des batteries de véhicules électriques

La sensibilisation croissante à l’environnement stimule de manière significative la croissance du marché. Avec une connaissance croissante du changement climatique et de la perte de ressources naturelles, les consommateurs ainsi que les gouvernements mettent l’accent sur l’adoption de pratiques respectueuses de l’environnement. Cette attention accrue portée au respect de l’environnement a stimulé la demande d’un recyclage efficace des batteries afin de réduire l’empreinte environnementale des batteries usagées des véhicules électriques. Les incitations réglementaires et les politiques visant à encourager les initiatives d'économie circulaire renforcent cette tendance en incitant les entreprises à investir dans de nouvelles technologies de recyclage. Le recyclage de matériaux précieux tels que le lithium, le cobalt et le nickel des batteries usagées contribue non seulement à réduire les déchets, mais soutient également une chaîne d'approvisionnement plus respectueuse de l'environnement pour la future fabrication de véhicules électriques et de batteries. Alors que de plus en plus de parties prenantes apprécient l’importance de l’élimination responsable des batteries et de la récupération des ressources, le recyclage des batteries de véhicules électriques devrait connaître une croissance significative.

Par exemple, en juin 2025 (à l’occasion de la Journée mondiale de l’environnement), Maxvolt Energy Industries Ltd a annoncé son intention d’étendre son infrastructure de recyclage des batteries au lithium. L'entreprise d'énergie propre cotée au NSE vise à réduire son empreinte carbone en créant une nouvelle installation de recyclage de pointe dans la RCN ou dans l'ouest de l'Uttar Pradesh en Inde. La société gère actuellement un programme de reprise et de réutilisation des batteries couvrant plus de 85 % des codes PIN indiens.

Restrictions du marché

Les déficiences des infrastructures créent des obstacles à l’expansion du marché

L’un des principaux facteurs limitant le marché du recyclage des batteries de véhicules électriques est l’infrastructure limitée pour des systèmes de recyclage efficaces. La plupart des régions ne sont pas équipées des installations et des technologies adéquates pour collecter, traiter et recycler efficacement les batteries de véhicules électriques usagées, ce qui entrave la récupération de matériaux précieux. Une infrastructure inadéquate peut entraîner une réduction des niveaux de recyclage et davantage de problèmes environnementaux liés à l'élimination des batteries. De plus, les coûts élevés associés à la création d’usines de recyclage avancées peuvent décourager les investissements, ralentissant encore davantage la croissance du marché. En conséquence, il existe un besoin croissant d’améliorations et d’investissements significatifs dans les infrastructures de recyclage afin d’améliorer l’efficacité et la durabilité au sein de l’industrie. Ces facteurs pourraient entraver le marché au cours de la période de prévision.

Défis du marché

Les compositions chimiques complexes et diversifiées des batteries remettent considérablement en question la croissance du marché

Le marché est confronté à un certain nombre de défis, notamment en raison de la chimie complexe et hétérogène des batteries utilisées actuellement. Alors que les fabricants continuent d’utiliser différents types de batteries, notamment des systèmes à base de lithium-ion, de plomb et de nickel, les opérations de recyclage doivent s’adapter pour s’adapter à ces variations. Une telle complexité rend difficile la récupération de matériaux précieux et entraîne des inefficacités et une augmentation des dépenses opérationnelles. En outre, les normes et réglementations variables selon les régions rendent plus difficile pour les entreprises d'avoir des pratiques de recyclage uniformes. Il est nécessaire de surmonter ces problèmes à mesure que l’industrie se développe afin de pouvoir trouver des solutions durables, maximisant ainsi la récupération des ressources critiques.

Opportunités de marché

Les partenariats stratégiques créent des opportunités pour les systèmes de batteries EV en boucle fermée

À mesure que les véhicules électriques gagnent en popularité, les partenariats stratégiques offrent une opportunité lucrative grâce à la collaboration entre les fabricants de batteries, les équipementiers et les recycleurs. Cela crée un système en boucle fermée pour l’approvisionnement et le recyclage des matériaux des batteries. Cela peut à terme améliorer l’efficacité, réduire les coûts, développer des processus de recyclage supérieurs et améliorer les chaînes d’approvisionnement des matériaux utilisés par les futurs constructeurs de véhicules électriques.

Par exemple, en septembre 2024, Altilium Metals a déclaré qu'elle construisait une installation de recyclage de batteries lithium-ion avec un constructeur automobile allié dans le cadre d'un projet conçu pour produire et valider des batteries au lithium-ion.batterie de véhicule électrique (VE)cellules utilisant des matériaux récupérés des batteries de VE en fin de vie. Le projet démontrera des cellules de batterie produites avec des matériaux actifs de cathode (CAM) récupérés qui seront validés pour une utilisation dans les véhicules produits par la société britannique JLR, anciennement connue sous le nom de Jaguar Land Rover.

Tendances du marché du recyclage des batteries de véhicules électriques

Les progrès des technologies de recyclage alimentent la croissance du marché

L’une des tendances marquantes du marché est l’utilisation croissante de l’hydrométallurgie, qui offre une méthode plus propre et plus économe en énergie pour récupérer les matériaux utilisables des batteries mises au rebut. Ce procédé utilise une quantité réduite d'énergie et est moins invasif pour l'environnement que les procédures pyrométallurgiques conventionnelles. À mesure que les entreprises investissent dans ces technologies de pointe, elles améliorent leurs capacités à récupérer des métaux précieux, notamment le lithium, le cobalt et le nickel, soutenant ainsi l'économie circulaire et promouvant des pratiques durables dans l'industrie automobile. En outre, l'accent réglementaire croissant sur la durabilité et la récupération des ressources stimule la demande de solutions de recyclage innovantes, renforçant ainsi le rôle de l'hydrométallurgie en tant que moteur clé de la croissance du marché.

Par exemple, en décembre 2024, LICO Materials, unbatterie lithium-ionentreprise de recyclage et de remise à neuf, a annoncé l'inauguration d'une installation de recyclage de batteries et devrait investir 29,4 millions de dollars dans son usine d'hydrométallurgie en aval au cours des années à venir. De tels développements stimulent la croissance du marché du recyclage des batteries de véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Le segment des voitures particulières est en tête du marché en raison de l'adoption généralisée des véhicules électriques comme voitures personnelles

Par type de véhicule, le marché est classé envoitures particulièreset les véhicules utilitaires.

Le segment des voitures particulières devrait dominer le marché avec une part de 94,64 % en 2026. Le segment des voitures particulières détient actuellement la plus grande part de marché du recyclage des batteries de véhicules électriques en raison de son adoption généralisée. La demande de recyclage pour ce segment devrait connaître une croissance plus élevée au cours de la période de prévision, les constructeurs automobiles nouant activement des partenariats et des systèmes de recyclage en boucle fermée. Cela a finalement mis en place une économie circulaire pour les métaux précieux tels que le nickel, le cobalt et le lithium, ainsi que d’autres métaux.

Le segment des véhicules utilitaires détient la deuxième plus grande part du marché et devrait afficher une croissance significative au cours de la période de prévision. Comme l'utilisation debus électriques, camions, fourgonnettes et autres véhicules utilitaires augmentent, ce segment devrait propulser le marché.

Par exemple, en février 2024, le groupe Volkswagen s'est associé à Ecobat pour collecter et recycler les batteries des véhicules électriques. Dans le cadre de cet accord, les batteries haute tension seront collectées auprès des concessionnaires Volkswagen, des distributeurs et des centres de recyclage en fin de vie et traitées sur le site de Darlaston.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Le segment lithium-ion domine le marché en raison de son utilisation généralisée dans les batteries sur diverses plates-formes

En fonction du type, le marché est classé en lithium-ion, plomb-acide, nickel et autres.

Le segment lithium-ion représentera 93,21 % de part de marché en 2026. Le segment lithium-ion détient actuellement la plus grande part de marché en raison de son adoption généralisée et de la demande de batteries lithium-ion dans divers véhicules électriques modernes. Ce segment devrait afficher une croissance effective au cours de la période de prévision à mesure que les progrès dans les technologies de tri, de démontage et de récupération des matériaux continuent de croître. Ce segment devrait également afficher une immense croissance au cours de la période de prévision, grâce aux progrès réalisés dans ce segment et à son adoption généralisée.

En mars 2024, Durapower, GLC Recycle et Green Li-ion, un trio de sociétés basées à Singapour, ont conclu un accord pour proposer le recyclage des batteries lithium-ion en nouveaux matériaux de batterie en Asie du Sud-Est. Piles en fin de vie collectées par Durapower Holdings Pte. Ltd. sera dirigé vers GLC Recycle Pte. Ltd., qui exploite une installation de recyclage de matériaux de batteries au Laos. GLC Recycle travaillera également avec Green Li-ion sur ce que les entreprises appellent une technologie avancée de recyclage des batteries.

Les segments du nickel et des autres batteries détenaient une part de marché notable en 2024 et devraient afficher une croissance importante au cours de la période de prévision, à mesure que l’accent est mis sur la récupération du nickel avec les progrès de la technologie de recyclage des batteries.

Par processus

Les procédés hydrométallurgiques sont en tête car ils sont plus efficaces

Sur la base du processus de recyclage des batteries, le marché est classé en pyrométallurgique et hydrométallurgique.

Le segment pyrométallurgique devrait représenter 43,02 % du marché en 2026. Le segment pyrométallurgique détient la plus grande part du marché en raison de sa capacité à traiter les déchets de batteries mélangés en les chauffant à haute température, les transformant ainsi en scories pouvant être purifiées en métaux. Cependant, cette approche traditionnelle est moins efficace et suscite des inquiétudes car elle n’est pas respectueuse de l’environnement.

Le procédé hydrométallurgique présente un potentiel de croissance plus élevé au cours de la période de prévision. Ce processus est comparativement plus récent et récupère les matériaux plus efficacement tout en ayant moins d'impact sur l'environnement, surtout si les déchets créés au cours du processus sont correctement éliminés ou traités. Le processus hydrométallurgique utilise la chimie aqueuse pour lessiver sélectivement les métaux et les récupérer, conduisant à une récupération plus efficace et meilleure des matériaux. Ce processus devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de son évolutivité, de son impact environnemental moindre et d’une meilleure récupération des matériaux issus des futures compositions chimiques des batteries.

Perspectives régionales du marché du recyclage des batteries de véhicules

Par région, le marché est étudié en Europe, en Asie-Pacifique, en Amérique du Nord et dans le reste du monde.

Amérique du Nord

Asia Pacific Electric Vehicle Battery Recycling Market Size, 2024, (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait 0,06 milliard de dollars en 2025, soit 10,98 % de la part de marché mondiale, et devrait atteindre 0,08 milliard de dollars en 2026. La région devrait connaître une croissance rapide grâce aux initiatives fédérales et à l’expansion rapide des infrastructures de recyclage des batteries. Par exemple, l’introduction de réglementations sur les batteries en fin de vie par l’Environmental Protection Agency des États-Unis a encouragé des programmes de collecte standardisés pour les batteries et a finalement conduit à ce qu’un plus grand nombre de batteries finissent dans des usines de recyclage plutôt que dans des décharges.

Le marché américain devrait atteindre 0,07 milliard de dollars d’ici 2026 en Amérique du Nord. Les États-Unis devraient connaître une forte croissance, alimentée par une approche modulaire des usines de recyclage visant à réduire les dépenses unitaires de recyclage des batteries, grâce au financement du ministère américain de l'Énergie.

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part du marché. Cette domination est due à la production et à l’adoption massives de véhicules électriques dans cette région, en particulier dans des pays comme la Chine, la Corée du Sud et le Japon. La Chine détient une part de marché particulièrement importante dans cette région, portée par des mandats gouvernementaux agressifs. En 2024, l'Agence internationale de l'énergie a présenté les « Spécifications pour l'utilisation complète des batteries de véhicules électriques usagées 2024 », après quoi la Chine a imposé un taux de récupération de 90 % pour le lithium et de 98 % pour le nickel, le cobalt et le manganèse, dans le processus de fusion. Les gouvernements prennent des mesures pour traiter et gérer les déchets de batteries dans cette région, dans des pays comme l'Inde, la Corée et le Japon, avec l'introduction de politiques strictes et devraient stimuler considérablement le marché au cours de la période de prévision. Le marché japonais devrait atteindre 0,01 milliard de dollars d'ici 2026, et le marché chinois devrait atteindre 0,41 milliard de dollars d'ici 2026.

Europe

Le marché européen était évalué à 0,14 milliard de dollars en 2025, soit 23,48 % du chiffre d’affaires mondial, et devrait atteindre 0,16 milliard de dollars en 2026. L’Europe détient la deuxième plus grande part de marché sur le marché. Cette situation est motivée par les réglementations européennes imposées sur les batteries, qui imposent des objectifs de récupération spécifiques. Cela a conduit les fabricants de batteries à investir de plus en plus dans les infrastructures de recyclage pour se conformer aux normes imposées. Avec le développement des infrastructures et l’augmentation des incitations financières, cette région présente une croissance efficace au cours de la période de prévision. Le marché britannique devrait atteindre 0,03 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,05 milliard de dollars d’ici 2026.

Reste du monde

Le reste du monde a maintenu une forte présence sur le marché mondial, atteignant 0,02 milliard de dollars en 2025, soit une part de 3,97 %, et devrait atteindre 0,03 milliard de dollars en 2026. Le reste du monde détient une part de marché notable. Alors que des cadres réglementaires sont imposés dans les pays en développement, cette région devrait afficher un taux de croissance modéré au cours de la période de prévision. Alors que les agences internationales encouragent les économies circulaires autour du marché du recyclage des batteries, les premiers acteurs de cette région peuvent avoir des opportunités de capitaliser au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

INDUSTRIE CLÉJOUEURS

Intégrations stratégiques par des acteurs clés pour catalyser le paysage concurrentiel

Le marché est en expansion rapide, tiré par des partenariats stratégiques, des investissements technologiques et l'intégration verticale des principaux acteurs. Des sociétés telles que Li-Cycle Holdings Corp, Umicore NV/SA, Redwood Materials et d'autres étendent activement leur réseau pour sécuriser les matériaux critiques à recycler. Le paysage est témoin d’investissements dans le développement de procédés hydrométallurgiques avancés et de technologies de recyclage en boucle fermée. L’accent est désormais mis sur la durabilité, des chaînes d’approvisionnement robustes et la conformité à des réglementations en constante évolution. Grâce aux innovations et aux collaborations, ce marché devrait connaître une croissance exponentielle au cours de la période de prévision.

Liste des principales entreprises de recyclage de batteries de véhicules électriques profilées

- Umicore NV/SA (Belgique)

- Néométaux Ltd. (Australie)

- Li-Cycle Corp.

- Matériaux pour batteries Recyclico Inc. (Canada)

- Accurec-recycling GmbH (Allemagne)

- Fortum(Finlande)

- Cirba Solutions(NOUS.)

- Contemporary Amperex Technology Co., Limited (CATL) (Chine)

- Ecobat (États-Unis)

- Technologie Cie., Ltd de haute puissance de Shenzhen.(Chine)

- Redwood Materials Inc. (États-Unis)

- Gem Co., Ltd. (Chine)

- Ascend Elements, Inc. (États-Unis)

- BatX Energies (Inde)

- Glencore (Suisse)

- Ace Green Recycling (États-Unis)

- Primobius GmbH (Allemagne)

- Attero Recyclage Pvt. (Inde)

- Trishulavel Eshan Pvt. Ltd. (Li-circle) (Inde)

- Eramet (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Envirostream Australia, la filiale de recyclage de batteries de Livium, a signé un nouvel accord avec la branche australienne du conglomérat chinois BYD qui élargit la portée des services précédemment convenus pour inclure le recyclage des batteries.véhicule utilitairebatteries et systèmes de stockage d’énergie.

- Avril 2025 :Livium Ltd, par l'intermédiaire de sa filiale en propriété exclusive Envirostream Australia Pty Ltd., a conclu un accord de recyclage historique avec Sell & Parker Pty Ltd, qui devrait générer des revenus supérieurs à 5 millions de dollars sur sa durée de trois ans.

- mars 2025: Umicore a conclu deux accords distincts pour la fourniture de matériaux actifs cathodiques précurseurs (pCAM) pour batteries de véhicules électriques avec CNGR et Eco&Dream Co. (E&D). Les deux contrats à moyen et long termes font partie de la stratégie de diversification des approvisionnements d'Umicore et complètent la production du Groupe de pCAM en Finlande, qui a une capacité de production annuelle de 20.000 tonnes, et en Chine, où la capacité est de 80.000 tonnes par an.

- Décembre 2024 :American Battery Technology Company (NASDAQ : ABAT) a obtenu un contrat de subvention de 144 millions de dollars du ministère américain de l'Énergie pour construire sa deuxième installation de recyclage de batteries lithium-ion. La nouvelle usine aura une capacité de traitement de 100 000 tonnes/an de matériaux pour batteries, soit cinq fois plus grande que leur première usine.

- Octobre 2024 :Hyundai Auto Canada s'est associé à l'entreprise canadienne Lithion en tant que partenaire officiel de recyclage des batteries de véhicules électriques. La collaboration fait suite à un accord de 2021 qui a validé la technologie de recyclage de Lithion. Dans le cadre du nouveau contrat, Lithion travaillera avec plus de 250 concessionnaires Hyundai et Genesis à travers le Canada pour soutenir la collecte et le recyclage des batteries lithium-ion.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur le recyclage des batteries de véhicules électriques fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principaux acteurs du marché, le paysage concurrentiel et le type. En outre, il comprend un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 21,25 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de véhicule

Par type

Par processus

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché était évalué à 0,59 milliard de dollars en 2025.

Le marché est sur le point de croître à un TCAC de 21,25 % au cours de la période de prévision (2026-2034).

Par type de véhicule, le segment des voitures particulières capture la plus grande part en raison de l’adoption croissante des véhicules électriques à l’échelle mondiale.

La taille du marché en Amérique du Nord s’élevait à 0,06 milliard de dollars en 2025.

De grandes entreprises établies telles que Umicore NV/SA, Neometals Ltd., Li-Cycle Holdings Corp., Recyclico Battery Materials Inc. et Accurec-recycling GmbH dominent le marché du recyclage des batteries de véhicules électriques.

L’Asie-Pacifique dominait le marché mondial avec une part de 61,58 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés