Taille, part et analyse de l’industrie du renseignement électronique (ELINT), par plate-forme (aéroportée, navale, terrestre et spatiale), par type de système (ELINT stratégique, ELINT tactique et ELINT intégré/multi-mission), par composant (antennes, récepteurs, processeurs de signaux, systèmes de radiogoniométrie et autres), par bande de fréquences (HF, VHF/UHF et SHF/EHF), par application (détection des menaces et alerte précoce, surveillance et reconnaissance, soutien au ciblage, Soutien à la guerre électronique, surveillance des frontières et des eaux maritimes et autres), par utilisateur

Taille du marché de l’intelligence électronique (ELINT) et perspectives d’avenir

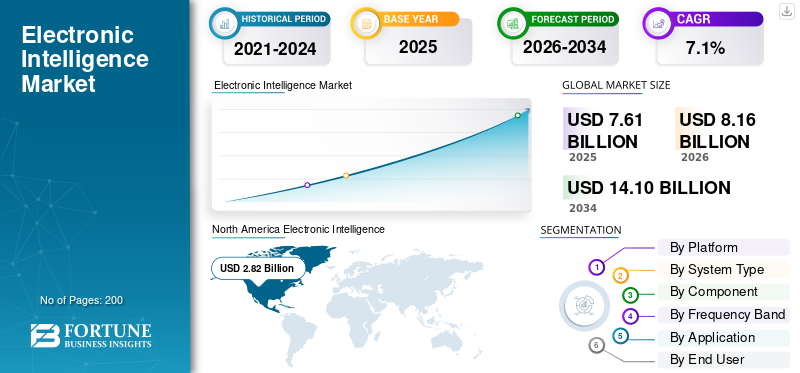

La taille du marché de l’intelligence électronique (ELINT) était évaluée à 7,61 milliards USD en 2025. Le marché devrait passer de 8,16 milliards USD en 2026 à 14,10 milliards USD d’ici 2034, avec un TCAC de 7,1 % au cours de la période de prévision.L’Amérique du Nord dominait le marché du renseignement électronique avec une part de marché de 37,05 % en 2025.

Le marché de l’intelligence électronique (ELINT) comprend des systèmes et des logiciels conçus pour détecter, intercepter et analyser les signaux électromagnétiques non liés à la communication, tels que les émissions radar. La croissance est principalement tirée par l’augmentation des dépenses de défense, une plus grande concentration surRenseignement, surveillance et reconnaissance (ISR)et la guerre électronique, ainsi que la nécessité de surveiller des environnements électromagnétiques plus contestés.

Les principaux acteurs opérant sur le marché sont L3Harris Technologies, Saab AB, Elbit Systems Ltd., Leonardo S.p.A. et BAE Systems plc. Ils font progresser le marché avec des systèmes ELINT aéroportés et navals, des suites de détection intégrées et des mises à niveau de mission pilotées par logiciel qui améliorent la détection des menaces, la surveillance et la sensibilisation opérationnelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’INTELLIGENCE ÉLECTRONIQUE (ELINT)

L’intégration ELINT multiplateforme est une tendance importante du marché

Une tendance majeure sur le marché est le passage des systèmes de collecte autonomes aux architectures ELINT multiplateformes et en réseau. Les militaires ne se concentrent plus sur des capteurs aéroportés ou navals isolés ; ils nécessitent que les données ELINT circulent à travers les avions, les navires, les stations au sol et les réseaux spatiaux en temps quasi réel. L'intégration d'ELINT accélère la surveillance des menaces, améliore la connaissance de la situation et permet une planification plus rapide de la guerre électronique. Le marché s'oriente vers des systèmes ELINT plus connectés, flexibles et utiles dans des environnements contestés.

En décembre 2025, Saab a reçu une commande d'une valeur d'environ 150 millions de dollars d'un pays européen de l'OTAN. Cette commande concerne son système de capteurs passifs Sirius, utilisé pour le renseignement électromagnétique et la surveillance. Les livraisons se poursuivront jusqu'en 2030.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La modernisation croissante de la défense et les besoins persistants en matière de surveillance des menaces stimulent la croissance du marché

L’un des principaux facteurs déterminants du marché est le besoin croissant de surveiller en temps réel les activités complexes des radars, de la défense aérienne et de l’électronique. En raison des tensions géopolitiques croissantes, les forces militaires sont confrontées à un espace aérien plus contesté, à des environnements électromagnétiques plus fréquentés et à des cycles de menaces plus rapides. Les systèmes ELINT deviennent importants pour la surveillance, le soutien au ciblage et la planification de la guerre électronique. De plus, les pays accordent de plus en plus la priorité à l’amélioration des capacités de renseignement électronique (ELINT), en se concentrant sur la détection des émissions ennemies, la géolocalisation précise des systèmes et la réduction du temps nécessaire pour transformer les données en renseignements utilisables.

RESTRICTIONS DU MARCHÉ

L’intégration de plates-formes complexes et les longs cycles de développement freinent la croissance du marché

La difficulté d’intégrer des systèmes ELINT avancés dans des plates-formes de défense modernes aéroportées, navales, terrestres et en réseau constitue un défi majeur du marché. Ces systèmes dépendent les uns des autres et nécessitent donc une intégration fluide avec les logiciels de mission,capteurs, les liaisons de communication et les suites de guerre électronique. Cette approche complexe entraîne des délais de développement plus longs, des coûts plus élevés et davantage de défis techniques. De plus, les retards sont dus à des problèmes persistants liés à la maturité des logiciels, à des exigences de test strictes et à des délais de livraison longs, qui freinent la croissance du marché de l’intelligence électronique (ELINT).

OPPORTUNITÉS DE MARCHÉ

La demande croissante de systèmes de renseignement spatiaux et en réseau crée des opportunités de croissance

Une opportunité de marché majeure est la demande croissante de systèmes de renseignement spatiaux et en réseau. La stratégie moderne d’approvisionnement en matière de défense s’est éloignée de l’achat de systèmes de renseignement électronique (ELINT) autonomes aéroportés ou au sol. Les agences donnent la priorité aux architectures de « système de systèmes » qui intègrent ELINT à des plates-formes plus larges de guerre électronique (GE), de renseignement, de surveillance et de reconnaissance (ISR). Cela crée de nouvelles opportunités pour les fournisseurs proposant des systèmes de détection passive évolutive, d’analyse intégrée et de systèmes ELINT multiplateformes.

LES DÉFIS DU MARCHÉ

L’évolution rapide des environnements d’émetteurs et des spectres complexes apparaît comme un défi de marché

Suivre, classer et interpréter les émetteurs de menaces en temps réel est devenu plus difficile. Moderneradarles systèmes sont agiles et fonctionnent souvent dans des environnements électromagnétiques encombrés. Cette situation nécessite que les systèmes ELINT reçoivent des mises à jour logicielles continues, disposent d'une puissance de traitement plus élevée et permettent une fusion de données plus rapide. Les systèmes existants sont incapables de fonctionner dans les environnements complexes d'aujourd'hui, car leur conception originale ne répond pas aux exigences modernes et évolutives.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l'Ukraine a accru la demande d'ELINT en faisant de la connaissance du spectre une priorité pour les opérations militaires

La guerre entre la Russie et l’Ukraine a eu un impact positif sur le marché. Il a placé la surveillance électronique, le suivi des émetteurs et la connaissance du spectre plus haut sur les listes de priorités de défense. Le conflit a démontré que les forces ont besoin d’une visibilité plus rapide sur l’activité radar, les émissions électroniques, les menaces et l’évolution des signatures du champ de bataille.

En conséquence, ELINT est passé d'une fonction de soutien à un rôle central dans la surveillance, la détection des menaces et la planification de la guerre électronique. La guerre a accéléré les efforts d’approvisionnement et de modernisation, notamment en Europe. Selon le SIPRI, les dépenses militaires mondiales ont atteint 2 718 milliards de dollars en 2024, soit une augmentation de 9,4 % en termes réels. Cette croissance a été particulièrement rapide en Europe et au Moyen-Orient.

Analyse de segmentation

Par plateforme

Le besoin d’une surveillance à longue portée et d’une collecte rapide de renseignements entraîne la domination du segment aéroporté

Par plate-forme, le marché est classé en aéroportée, navale, terrestre et spatiale.

Le segment aéroporté détient la plus grande part de marché de l’intelligence électronique (ELINT). Elle offre aux forces de défense un rayon de surveillance plus large, une détection plus rapide des menaces et une meilleure flexibilité opérationnelle que la plupart des autres plates-formes. Les systèmes ELINT aéroportés peuvent couvrir de vastes zones, surveiller l’activité radar hostile à des distances de sécurité et soutenir des missions à travers les zones frontalières, les espaces maritimes et l’espace aérien contesté. De nombreux pays continuent de donner la priorité aux plates-formes de renseignement embarquées pour une capacité de surveillance électronique plus rapide et plus réactive.

Le secteur spatial est le segment qui connaît la croissance la plus rapide, avec un TCAC de 15,1 % au cours de la période de prévision.

Par type de système

Le segment tactique ELINT domine en raison de son rôle important dans la connaissance du champ de bataille en temps réel et le soutien à la mission

Par type de système, le marché est classé en ELINT stratégique, ELINT tactique et ELINT intégré/multi-mission.

Le segment tactique ELINT est leader sur le marché, car les forces armées ont besoin de renseignements rapides et exploitables plus proches du point d'opération. Les systèmes tactiques ELINT détectent les activités radar hostiles, prennent en charge l'alerte contre les menaces, améliorent la connaissance de la situation et aident aux missions de guerre électronique dans les opérations aériennes, terrestres et navales. Cela rend les systèmes tactiques plus faciles à déployer et plus fréquemment achetés que les systèmes purement stratégiques, d’autant plus que les militaires se concentrent sur un renseignement réactif dans des environnements contestés.

ELINT intégré/multi-missions devrait croître à un TCAC de 10,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le segment des récepteurs domine en raison de son rôle central dans l’interception du signal et la capture des émetteurs

En fonction des composants, le marché est segmenté enantennes, récepteurs, processeurs de signaux, systèmes de radiogoniométrie et autres.

Le segment des récepteurs détient la plus grande part de marché. La croissance de ce segment est tirée par le rôle central des récepteurs dans la chaîne du renseignement. Un système ELINT doit d’abord capturer le signal avec précision et sur une large gamme de fréquences avant de pouvoir classer, localiser ou analyser un émetteur de menace. Cela fait des récepteurs l’un des composants les plus importants des systèmes ELINT aéroportés, navals, terrestres et intégrés. Alors que les forces de défense recherchent une couverture spectrale plus large, une détection plus rapide et des performances améliorées dans des environnements électromagnétiques denses, les investissements se concentrent de plus en plus sur les technologies de réception.

Par exemple, en mars 2024, HENSOLDT a intégré des architectures SIGINT qui utilisent des ressources d'antenne et de récepteur partagées pour COMINT et ELINT.

De plus, BAE Systems déclare que ses récepteurs Eclipse RFTM sont installés sur plus de 70 % des plates-formes ISR américaines.

Les processeurs de signaux constituent le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 9,7 % au cours de la période de prévision.

Par bande de fréquence

Le segment VHF/UHF domine en raison de sa large couverture d'émetteurs et de sa forte pertinence en matière de surveillance tactique

En fonction de la bande de fréquences, le marché est segmenté en HF, VHF/UHF et SHF/EHF.

Le segment VHF/UHF est leader du marché car de nombreux émetteurs militaires, systèmes de surveillance et signaux radar tactiques fonctionnent dans ou traversent ces bandes. Cela rend la VHF/UHF importante pour la collecte de renseignements en temps réel, la surveillance du champ de bataille et la détection précoce des menaces dans les missions aéroportées, navales et terrestres. De plus, les forces de défense dépendent fortement de cette bande car elle offre un solide mélange de couverture, de pertinence opérationnelle et de valeur de renseignement quotidien dans des environnements contestés, ce qui se traduit par une domination du segment.

SHF/EHF est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Par candidature

ELINT en temps réel permet la surveillance des menaces et la préparation opérationnelle, stimule la croissance du segment de surveillance et de reconnaissance

En fonction des applications, le marché est segmenté en détection des menaces et alerte précoce, surveillance et reconnaissance, soutien au ciblage, soutien à la guerre électronique, surveillance des frontières et maritimes, etc.

Le segment de la surveillance et de la reconnaissance est leader du marché, car ELINT est principalement utilisé pour générer des renseignements en temps réel sur l'espace de combat avant qu'une menace ne se transforme en action. Les forces de défense s’appuient sur ces systèmes pour surveiller l’activité des radars, suivre les émetteurs, dresser un portrait des menaces et prendre en charge une collecte de renseignements plus large dans les domaines aérien, maritime et terrestre. La surveillance et la reconnaissance restent le cas d'utilisation le plus cohérent car elles prennent en charge à la fois la surveillance quotidienne et les missions opérationnelles à rythme élevé.

Le segment du soutien à la guerre électronique devrait enregistrer un TCAC de 10,0 % au cours de la période de prévision.

Par utilisateur final

Le segment des forces de défense domine en raison des besoins d’approvisionnement militaire à grande échelle et de déploiement opérationnel

En fonction de l'utilisateur final, le marché est segmenté en forces de défense, agences de renseignement et pays/sécurité aux frontières.

Le segment des forces de défense est leader du marché, car l'armée est le principal acheteur et opérateur de systèmes ELINT pour les missions aéroportées, navales, terrestres et intégrées. Ces systèmes aident à détecter les émetteurs hostiles, à soutenir la surveillance, à améliorer la sensibilisation aux menaces et à renforcer la préparation à la guerre électronique. Ce segment domine car l’ELINT est principalement considéré comme une capacité militaire liée à la préparation au combat, à la protection des forces et à la planification de missions plutôt que comme un outil de sécurité civile ou uniquement nationale.

Le segment de la sécurité intérieure et frontalière devrait croître au TCAC le plus rapide de 9,3 % au cours de la période de prévision.

Perspectives régionales du marché de l’intelligence électronique (ELINT)

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

North America Electronic Intelligence (ELINT) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché avec une part de 37,04 % en 2025. La croissance régionale est tirée par un solide mélange de financement de la défense, de systèmes de renseignement avancés et d'investissements constants dans les capacités de guerre électronique dans les systèmes aériens, navals, terrestres et spatiaux. Les États-Unis sont à l’origine de ce leadership, car ils continuent de se concentrer sur la détection des menaces, la collecte de renseignements et la préparation à la guerre électronique dans divers domaines. C’est pour cette raison que l’Amérique du Nord reste à l’avant-garde car elle achète non seulement des systèmes ELINT, mais les intègre également dans un réseau plus large de surveillance, de soutien aux missions et de sécurité nationale. Le SIPRI souligne que les États-Unis étaient le plus gros dépensier militaire au monde en 2024, représentant 37 % des dépenses militaires mondiales. Cela renforce encore la position de la région dans la demande d'électronique de défense haut de gamme.

Marché américain de l’intelligence électronique (ELINT)

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à environ 2,60 milliards de dollars en 2025, avec une croissance de 5,9 % sur une période de prévision.

Europe

L’Europe détenait la deuxième plus grande part du marché en 2025 et devrait connaître une croissance au TCAC le plus élevé de 8,5 % au cours de la période de prévision. La région reste un marché ELINT important, avec un accent accru sur la surveillance des frontières, le renseignement aéroporté,guerre électroniquede préparation et de défense suite au déclin significatif de sa situation sécuritaire. Les tendances récentes en matière de dépenses mettent clairement en évidence ce changement, le SIPRI faisant état d’une croissance particulièrement rapide des dépenses militaires en Europe en 2024.

Marché français de l’intelligence électronique (ELINT)

Le marché français a atteint environ 0,28 milliard de dollars en 2025, soit environ 13,47 % des revenus de l'industrie.

Marché allemand de l’intelligence électronique (ELINT)

La taille du marché allemand était estimée à 0,28 milliard de dollars en 2025, ce qui représente environ 13,68 % des revenus mondiaux.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait être la deuxième région à la croissance la plus rapide, avec un TCAC de 7,3 % au cours de la période de prévision. La croissance du marché régional est tirée par les améliorations continues de la défense, les rivalités maritimes et l’augmentation des investissements dans l’ISR et la guerre électronique. De plus, les dépenses militaires dans la région augmentent depuis des années. Des pays comme la Chine, le Japon, l’Inde, la Corée du Sud et l’Australie étendent leurs capacités de guerre aérienne, navale et électronique.

Marché chinois de l’intelligence électronique (ELINT)

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus évalués à environ 0,50 milliard de dollars en 2025, soit environ 29,47 % des ventes mondiales.

Marché japonais du renseignement électronique (ELINT)

Le marché japonais en 2025 était évalué à 0,26 milliard de dollars, représentant environ 15,43 % des revenus mondiaux.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) a une part relativement plus faible et devrait connaître une croissance à un TCAC de 6,2 % au cours de la période de prévision. Cette croissance régionale découle de la surveillance des systèmes de missiles et de défense aérienne, de la sécurisation des frontières, de la surveillance côtière et de la modernisation des capacités ISR ciblées. Le Moyen-Orient occupe une place plus importante dans ce groupe en raison de dépenses de défense plus élevées, tandis que l'Amérique latine y ajoute des besoins de surveillance liés à la sécurité des frontières, maritime et intérieure.

Marché de l’intelligence électronique (ELINT) en Amérique latine

Le marché de l’Amérique latine était estimé à environ 0,27 milliard de dollars en 2025, ce qui représente environ 26,74 % des revenus mondiaux.

Marché de l’intelligence électronique (ELINT) au Moyen-Orient et en Afrique

La taille du marché du Moyen-Orient et de l'Afrique était estimée à environ 0,75 milliard de dollars en 2025 et devrait atteindre 1,31 milliard de dollars en 2034, ce qui représente environ 73,62 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les solutions intégrées de détection, de traitement et de plate-forme multi-domaines pour obtenir un avantage sur le marché

Le paysage concurrentiel du marché mondial du renseignement électronique (ELINT) comprend un mélange de grandes entreprises d’électronique de défense et de sociétés de surveillance spécialisées qui excellent dans l’ISR, le SIGINT et la guerre électronique. L3Harris Technologies, Saab AB, Leonardo S.p.A., Elbit Systems Ltd. et BAE Systems plc. sont des acteurs clés puisqu’ils opèrent dans les systèmes de détection aéroportés, navals, terrestres et intégrés. L3Harris reste fort avec ses offres ISR, de détection passive et d'attaque électronique. Saab renforce sa présence grâce à des systèmes de surveillance axés sur l'ESM, l'ELINT et le COMINT. Leonardo et Elbit sont également des acteurs clés en raison de leurs vastes systèmes de mission aéroportés,électronique de défense, et les capacités ISTAR/EW, les gardant liées à la modernisation de l'ELINT.

Ces entreprises proposent des solutions intégrées, évolutives et prêtes à l'emploi. Les rapports de Saab pour 2024 indiquent une forte demande continue pour ses produits, tandis que L3Harris se concentre sur les systèmes ISR, de détection passive et de renseignement classifié. L’expertise de Leonardo en électronique de défense renforce son rôle dans les systèmes de mission et la guerre électronique, et Elbit fait progresser ses solutions opérationnelles de détection multidomaine et ISTAR/EW. Dans l’ensemble, la concurrence sur ce marché dépend de plus en plus de la fusion de la détection, du traitement et de l’intégration de la plateforme dans un seul package déployable, plutôt que de la simple fourniture de boîtiers ou de capteurs individuels.

LISTE DES ENTREPRISES CLÉS DE RENSEIGNEMENT ÉLECTRONIQUE (ELINT) PROFILÉES

- Northrop Grumman Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- RTX (Raytheon Technologies) (États-Unis)

- L3Harris Technologies, Inc.(NOUS.)

- General Dynamics Corporation (États-Unis)

- Saab AB(Suède)

- Leonardo S.p.A. (Italie)

- Thales S.A. (France)

- Israel Aerospace Industries Ltd. (Israël)

- Elbit Systems Ltd. (Israël)

- HENSOLDT AG (Allemagne)

- Rohde Schwarz Gmbh co kg (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Saab a annoncé le lancement du deuxième navire polonais SIGINT, l'ORP Henryk Zygalski, à Gdansk, marquant une autre étape visible dans l'expansion de la flotte navale de renseignement électromagnétique en Europe.

- Décembre 2025 :Saab a reçu une commande d'une valeur d'environ 146,98 millions de dollars d'un pays européen de l'OTAN pour son système de capteurs passifs Sirius pour le SIGINT et la surveillance, avec des livraisons prévues jusqu'en 2030.

- Novembre 2025 :HENSOLDT, Lufthansa Technik Defence et Bombardier Defence ont annoncé l'arrivée du premier avion PEGASUS en Allemagne, marquant le début des travaux d'intégration, de test et de certification de la plate-forme aéroportée SIGINT de nouvelle génération de la Bundeswehr basée sur Kalaetron Integral.

- Septembre 2025 :L'OTAN a déclaré que l'exercice Dynamic Guard avait renforcé l'état de préparation des Alliés à la guerre électronique en Méditerranée, reflétant le développement opérationnel continu de missions à spectre contesté, étroitement liées à la demande d'ELINT et de guerre électronique.

- Juin 2024 :HENSOLDT, Lufthansa Technik Defence et Bombardier Defence ont annoncé des progrès significatifs dans la modification des avions pour le programme allemand PEGASUS, le premier avion Global 6000 sortant de la chaîne de modification de Bombardier pour les prochains essais au sol et l'intégration des systèmes.

- Janvier 2024 :Saab a confirmé la cérémonie de pose de la quille du deuxième navire polonais SIGINT, dans le cadre du programme plus vaste de renseignement naval polonais que Saab dirige en tant que maître d'œuvre.

- Novembre 2023 :HENSOLDT a déclaré que le système PEGASUS SIGINT est entré dans la phase de mise en œuvre après avoir reçu le feu vert pour la conception du système, faisant ainsi progresser l’un des programmes aéroportés les plus importants d’Europe liés au SIGINT/ELINT.

- Novembre 2022 :Saab a signé un contrat avec l'Agence polonaise d'armement du Trésor pour la conception, la production et le support de deux navires SIGINT pour la Pologne, d'une valeur totale de commande d'environ 653,17 millions de dollars.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’intelligence électronique (ELINT) fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les perspectives du marché et les tendances qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats stratégiques, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par type de système

|

|

|

Par composant

|

|

|

Par bande de fréquence

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,61 milliards de dollars en 2025 et devrait atteindre 14,10 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,82 milliards de dollars.

Le marché devrait afficher un TCAC de 7,1 % au cours de la période de prévision.

Par plate-forme, le segment aéroporté domine le marché.

La modernisation croissante de la défense et les besoins persistants en matière de surveillance des menaces sont les facteurs clés qui animent le marché.

Les principaux acteurs du marché sont Northrop Grumman, Lockheed Martin, RTX, L3Harris, General Dynamics Corporation, Saab AB et Thales S.A.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés