Taille, part et analyse de l’industrie du marché de la thérapie enzymatique de remplacement, par classe de médicaments (Alglucosidase alfa, Agalsidase, Pancrelipase, Idursulfase, Laronidase, Imiglucerase, Elosulfase alfa, Asfotasealfa, Galsulfase, Velaglucerase alfa et autres), par voie d’administration (parentérale et orale), par indication (maladie de Gaucher de type 1, maladie de Pompe, MPS (mucopolysaccharidose), insuffisance pancréatique exocrine (IPE), maladie de Fabry, hypophosphatasie et autres), par utilisateur final (hôpitaux, établissements de soins à domicile et centres de perfusio

APERÇUS CLÉS DU MARCHÉ

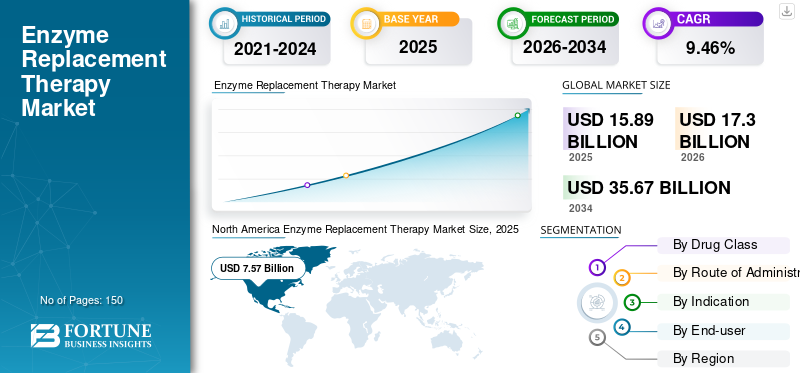

La taille du marché mondial de la thérapie enzymatique substitutive était de 15,89 milliards de dollars en 2025 et devrait passer de 17,3 milliards de dollars en 2026 à 35,67 milliards de dollars d’ici 2034, avec un TCAC de 9,46 % au cours de la période 2026-2034. L’Amérique du Nord a dominé le marché de la thérapie enzymatique substitutive avec une part de marché de 47,61 % en 2025.

La thérapie enzymatique substitutive est un processus dans lequel différents types deenzymessont administrés aux patients pour surmonter les déficits enzymatiques ou les dysfonctionnements associés. La prévalence croissante de maladies rares, chroniques et héréditaires, notamment divers types de maladies lysosomales et de troubles génétiques, favorise la demande d’options de traitement efficaces. Selon les données publiées par la Cleveland Clinic, on estime qu'environ 6 000 personnes aux États-Unis souffraient de la maladie de Gaucher et qu'environ 95 % d'entre elles souffraient de Gaucher de type 1 en 2020.

Actuellement, les principaux acteurs du marché tels que BioMarin, Sanofi et Takeda Pharmaceutical Company Limited. se concentrent constamment sur l’introduction d’options thérapeutiques avancées avec différentes classes de médicaments sur le marché afin de répondre à la demande croissante pour cette thérapie. Par exemple, en juillet 2019, Takeda Pharmaceutical Company Limited a introduit l'Idursulfase, la Velaglucerase Alpha et l'Agalsidase Alfa pour le traitement du syndrome de Hunter, de la maladie de Gaucher et de la maladie de Fabry en Inde afin de répondre à la demande d'options thérapeutiques chez les patients souffrant de maladies rares.

Ainsi, une augmentation significative de la prévalence des maladies rares et le nombre croissant de produits approuvés sur le marché stimulent l’adoption des produits par la population de patients. Ceci, ainsi que d'autres facteurs tels que l'amélioration des infrastructures de soins de santé et des politiques de remboursement favorables pour cette thérapie, augmentent la demande et l'adoption du produit.

Pendant la pandémie de COVID-19, le marché mondial a été positivement impacté en raison de l’énorme croissance des ventes de médicaments utilisés dans cette thérapie par les principaux acteurs. En outre, les initiatives accrues des professionnels de la santé visant à proposer des séances de formation aux patients sur l’auto-administration ont permis d’éviter les retards de traitement pendant la pandémie de COVID-19. De plus, à partir de 2022, le marché n’a cessé de croître en raison de l’augmentation des ventes de médicaments. Elle continuera de croître au cours de la période de prévision avec la demande croissante pour ces types de thérapies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Principaux points à retenir du marché mondial de la thérapie de remplacement enzymatique

Taille et prévisions du marché :

- Taille du marché en 2025 : 15,89 milliards USD

- Taille du marché en 2026 : 17,3 milliards USD

- Taille du marché prévue pour 2034 : 35,67 milliards de dollars

- TCAC : 9,46 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de l'enzymothérapie substitutive avec une part de 47,61 % en 2025, en raison d'une forte prévalence de maladies rares du stockage lysosomal (LSD), d'une forte présence de centres de perfusion (~ 3 600 en 2019 par Healio), de structures de remboursement favorables et du leadership sur le marché d'entreprises telles que BioMarin, Sanofi et Takeda.

- Par classe de médicaments, la pancrélipase détenait la part de marché dominante en 2023 en raison de son utilisation intensive dans le traitement de l’insuffisance pancréatique exocrine (IPE), courante chez les patients atteints de pancréatite chronique et de mucoviscidose.

Faits saillants du pays :

- Japon : la croissance est soutenue par la prévalence croissante des maladies de Pompe et de Gaucher et par des approbations telles que Hunterase ICV (Clinigen, 2021). Le gouvernement et les organismes de réglementation élargissent l'accès à l'ERT, en particulier dans les soins pédiatriques.

- États-Unis : on estime qu'environ 6 000 personnes étaient atteintes de la maladie de Gaucher en 2020, dont 95 % souffraient du type 1. La disponibilité de centres de perfusion et l'approbation continue des produits (par exemple, ADZYNMA de Takeda, 2023) améliorent l'accès au traitement.

- Chine : Avec une population importante et des programmes de diagnostic en expansion, notamment le dépistage néonatal de la maladie de Pompe, la Chine apparaît comme un moteur de croissance clé. Les initiatives dans le cadre des maladies rares stimulent l’adoption de thérapies.

- Europe : Des pays comme la Pologne ont mis en place des programmes de remboursement pour la maladie de Fabry (depuis 2019). Les systèmes de santé avancés et les initiatives de sensibilisation en Europe élargissent le bassin de patients ERT.

Tendances du marché de la thérapie de remplacement enzymatique

Déplacement des patients vers des établissements de soins à domicile en raison de la rentabilité et d'une meilleure qualité de vie

Récemment, un déplacement des soins hospitaliers vers les soins à domicile a été observé chez les patients diagnostiqués avec des troubles de stockage lysosomal.

Par exemple, selon un article de recherche de Environmental Research and Public Health, il a été rapporté que 80 % des patients interrogés en Pologne préféraient un traitement à domicile par une infirmière qualifiée. En outre, il a été déclaré qu'en raison de la sécurité, de l'efficacité et de la meilleure qualité de vie à domicile, la majorité des patients sont prêts à passer des soins hospitaliers aux soins à domicile pour leur traitement.

En outre, l’émergence de la COVID-19 a joué un rôle déterminant dans la transition croissante vers les établissements de soins à domicile. Selon une analyse d'enquête publiée par la maison d'édition Galenos, 89 % des participants ont préféré recevoir des soins à domicile pendant la pandémie en raison de la crainte d'être infectés en milieu hospitalier. Ainsi, les avantages distincts offerts par les soins à domicile, tels que le confort, la rentabilité et l’environnement sans risque, orientent le déplacement des patients vers les établissements de soins à domicile pendant la pandémie.

En outre, l'intérêt croissant des patients à suivre un traitement enzymatique substitutif à domicile pour des maladies telles queMaladies de surcharge lysosomale (LSD) ettroubles métaboliquespropulse la croissance du marché.

- Par exemple, selon une étude publiée dans Science Direct, des recherches ont été menées pour connaître les préférences des patients en matière de thérapie par perfusion à domicile. Les données de 30 patients souffrant des maladies de Fabry, Gaucher et Pompe ont été analysées et il a été démontré que la thérapie à domicile augmentait la satisfaction des patients et prodiguait également des soins de qualité par rapport aux services thérapeutiques fournis dans les cliniques ou les centres de thérapie enzymatique substitutive. De tels scénarios conduisent à la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la thérapie de remplacement enzymatique

Prévalence croissante des maladies rares pour stimuler la croissance du marché

Il y a une augmentation progressive de la prévalence mondiale de différents troubles du stockage lysosomal tels que Gaucher, Fabry, Pompe et MPS. Par exemple, selon les données publiées par l’Institut national des troubles neurologiques et des accidents vasculaires cérébraux en août 2021, environ 1 personne sur 40 000 aux États-Unis souffrait de la maladie de Pompe, dont le nombre est estimé à environ 32 950.

De plus, selon les données publiées par Frontiers en janvier 2024, 11,6 millions de nouveau-nés ont été dépistés pour la maladie de Pompe dans 8 pays et 4 continents. Un ratio de 1 pour 18 711 nouveau-nés souffrait de la maladie de Pompe.

De plus, selon la Fondation National Fabry, en mai 2020, la population totale de patients Fabry aux États-Unis était d'environ 7 713. Ainsi, la présence d’un grand nombre de patients souffrant de troubles rares du stockage lysosomal génère une demande plus élevée d’options de traitement efficaces telles que la thérapie enzymatique substitutive. En outre, les initiatives croissantes des gouvernements et des organisations à but non lucratif dans divers pays pour sensibiliser la population en général conduisent à une augmentation progressive du taux de diagnostic des maladies rares. Par conséquent, ces facteurs clés, les politiques de remboursement favorables et le financement gouvernemental du traitement dans les pays développés augmentent le taux d’adoption de cette thérapie et, par conséquent, stimulent la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Coût élevé du traitement pour limiter la croissance du marché

La disponibilité de politiques de remboursement favorables dans les pays développés et la prévalence croissante des maladies rares sont des facteurs majeurs de croissance du marché. Cependant, le manque de techniciens de santé qualifiés pour cette thérapie et les politiques de remboursement inadéquates dans les pays émergents sont quelques-uns des facteurs limitant la croissance du marché.

- Par exemple, selon la National Gaucher Foundation, le coût moyen d’un patient Gaucher est d’environ 0,2 million de dollars par an. En outre, selon un article publié par Elsevier B.V., il a été constaté qu'un délai important avait été observé entre l'apparition et le début des symptômes du processus ERT dans la population malade au Brésil, principalement en raison du manque de couverture d'assurance dans ce pays.

- En septembre 2022, BioMed Central Ltd a publié des données démontrant que le rapport coût-efficacité pour la maladie de Pompe infantile était estimé à 1 130 039 USD par année de vie ajustée par la qualité (QALY) lors de l'utilisation d'une dose d'alglucosidase à 40 mg/kg par semaine. Pour les adultes atteints de la maladie de Pompe, l’ICER déclaré était de 1,9 million de dollars/QALY.

En outre, la disponibilité de thérapies alternatives, y compris la thérapie par chaperon, dans laquelle les chaperons pharmacologiques peuvent facilement traverser la barrière hémato-encéphalique du corps humain pour un traitement efficace, conduit à une préférence plus élevée pour ces thérapies par rapport aux procédures ERT.

Les facteurs ci-dessus et divers effets secondaires, notamment la pyrexie, les bouffées vasomotrices, la dyspnée et d’autres au cours des 1 à 4 premiers mois du traitement, limitent encore davantage la croissance du marché mondial de la thérapie enzymatique substitutive.

Analyse de la segmentation du marché de la thérapie de remplacement enzymatique

Par analyse de classe de médicaments

Une adoption plus élevée de la pancrélipase pour le traitement du PEV a conduit à sa position dominante en 2023

De plus, les collaborations entre les principaux acteurs du marché pour fabriquer de l’agalsidase accélèrent la croissance du segment du marché.

- Par exemple, en février 2024, mAbxience a annoncé la collaboration avec Biosidus pour fabriquer le principe actif Agalsidase Beta pour le traitement de la maladie de Fabry. De tels efforts de collaboration conduisent à la croissance du segment.

De plus, le segment de l’agalsidase détenait la deuxième plus grande part de marché en 2023. Le coût élevé et la demande croissante de ce médicament pour letraitement de la maladie de Fabrysont les principales raisons de la part de marché importante de ce segment.

Par voie d’analyse administrative

Les avantages cliniques offerts par la voie parentérale sont sur le point d'augmenter la demande au cours de la période de prévision

Sur la base de la voie d'administration, le segment parentéral devrait croître au TCAC le plus élevé au cours de la période de prévision. La domination de ce segment est attribuée au fait que la majorité des médicaments utilisés dans la thérapie sont disponibles sous forme parentérale. Le segment parentéral devrait représenter 75,87 % du marché en 2026.

La voie parentérale offre plusieurs avantages, tels qu'une administration directe dans la circulation sanguine, évitant la dégradation gastro-intestinale et un dosage constant, et convient également aux patients souffrant de problèmes gastro-intestinaux. De plus, selon différents articles de recherche, l’administration parentérale de différents médicaments est très efficace par rapport aux voies d’administration orale.

- Par exemple, selon Pharm Approach Limited, la voie d'administration parentérale présente plusieurs avantages distincts par rapport à la voie orale, tels qu'un taux d'absorption élevé, une biodisponibilité plus rapide, etc.

D’un autre côté, le segment oral a conquis une part de marché plus faible au cours de la période d’étude, en raison du nombre limité de médicaments disponibles sous forme orale pour traiter les principaux troubles du stockage lysosomal.

Analyse par indication

Une prévalence plus élevée de l’insuffisance pancréatique exocrine a conduit à sa part de marché importante en 2023

Sur la base des indications, le segment de l’insuffisance pancréatique exocrine captera la part de marché la plus élevée de 24,13 % en 2026, en raison de la prévalence croissante de ce trouble chez le grand public. En outre, la fréquence élevée d'insuffisance pancréatique exocrine chez les patients atteints de pancréatite chronique etfibrose kystiqueconduit à une augmentation de la population de patients atteints de cette maladie. Ainsi, à son tour, cela attribue la domination de ce segment en 2023.

- Par exemple, selon les données publiées par l’Institut national de la santé (NIH) en janvier 2023, on estime qu’aux États-Unis, entre 42 et 73 personnes pour 100 000 personnes souffrent de pancréatite chronique, et entre 36 et 125 personnes pour 100 000 personnes souffrent de pancréatite chronique au Japon, en Chine et en Inde. 60 à 90 % des patients atteints de pancréatite chronique souffriront d'une insuffisance pancréatique exocrine dans les 10 à 12 ans suivant le diagnostic.

D’un autre côté, le segment autres devrait croître avec le TCAC le plus élevé au cours de la période de prévision en raison de l’émergence de nouvelles maladies génétiques et lysosomales rares pour lesquelles l’ERT est la seule option préférable.

- Par exemple, selon un article publié par le National Center for Biotechnology Information en novembre 2019, il a été déclaré que Brineura, qui est une thérapie enzymatique substitutive, est la seule option de traitement pour le trouble neuronal céroïde lipofuscinose de type 2.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Un nombre croissant de patients se tournent vers les établissements de soins à domicile et les centres de perfusion pour enregistrer le TCAC le plus élevé

Sur la base de l’utilisateur final, le segment des établissements de soins à domicile et des centres de perfusion devrait croître avec le TCAC le plus élevé au cours de la période de prévision, en raison des déplacements préférentiels des patients diagnostiqués avec des maladies rares de l’hôpital vers les établissements de soins à domicile. En outre, différents gouvernements et hôpitaux privés encouragent les patients à suivre des soins à domicile pendant la pandémie de COVID-19 en leur donnant une formation appropriée pour administrer les médicaments de manière indépendante, ce qui devrait stimuler la croissance de ce segment au cours de la période de prévision. Le segment des établissements de soins à domicile et des centres de perfusion devrait représenter 69,23 % du marché en 2026.

D’autre part, le segment hospitalier devrait croître à un TCAC significatif en raison du nombre croissant d’hôpitaux dans les pays émergents, des équipements médicaux avancés pour la thérapie par perfusion et de la disponibilité de professionnels de santé qualifiés pour la surveillance continue des patients.

APERÇU RÉGIONAL

North America Enzyme Replacement Therapy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain était évalué à 7,57 milliards de dollars en 2025, soit 47,61 % du chiffre d’affaires mondial, et devrait atteindre 8,21 milliards de dollars en 2026. La prévalence croissante de maladies lysosomales rares, telles que la maladie de Pompe, la maladie de Fabry et d’autres, et la forte présence directe d’acteurs clés du marché dans cette région contribuent à la domination de cette région sur le marché mondial. De plus, la présence de nombreux centres de perfusion dans cette région augmente la croissance du marché. Le marché américain devrait atteindre 7,62 milliards de dollars d’ici 2026.

- Par exemple, selon Healio, il y avait près de 3 600 centres de perfusion aux États-Unis en 2019, s'adressant à un large bassin de patients suivant une thérapie enzymatique substitutive pour diverses maladies rares.

Europe

En 2025, l'Europe détenait 28,72 % du marché mondial, atteignant une valorisation de 4,56 milliards USD, et devrait atteindre 5 milliards USD en 2026. Cette croissance est principalement attribuée aux politiques de remboursement favorables dans quelques pays européens pour différentes maladies lysosomales rares telles que la maladie de Gaucher, la MPS et d'autres. Le marché britannique devrait atteindre 0,96 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 1,28 milliard de dollars d'ici 2026.

- Par exemple, selon F1000 Research Ltd., le Fonds national polonais de santé a lancé un programme national de médicaments dans le cadre duquel un patient a reçu le premier remboursement de l'ERT pour la maladie de Fabry en 2019.

En outre, les progrès rapides des infrastructures de soins de santé et la demande croissante d’options de traitement pour les maladies rares alimentent la croissance du marché dans cette région. L’Asie-Pacifique devrait connaître une croissance à un TCAC important au cours de la période de prévision. Le nombre croissant de populations de patients souffrant de maladies rares et les initiatives croissantes du gouvernement et d’autres organisations privées pour faire connaître cette thérapie font augmenter la demande et l’adoption de cette thérapie par le grand public et stimulent la croissance du marché.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 2,58 milliards de dollars en 2025, soit 16,22 % du chiffre d'affaires total du marché, et devrait atteindre 2,86 milliards de dollars en 2026. La région Asie-Pacifique devrait connaître une croissance à un TCAC significatif au cours de la période de prévision, tirée par une population croissante de patients diagnostiqués et par l'augmentation des initiatives gouvernementales et du secteur privé visant à améliorer la sensibilisation et l'accès aux traitements pour les maladies rares. Les cadres réglementaires de plusieurs pays évoluent progressivement pour améliorer l’accès aux thérapies avancées, soutenant ainsi l’expansion du marché à long terme. Les investissements croissants dans les infrastructures de soins de santé et l’expansion des capacités de soins spécialisés contribuent à l’augmentation de la demande et à l’adoption de thérapies enzymatiques substitutives. L’importante population de la région et l’amélioration des taux de diagnostic soutiennent davantage la croissance du marché, positionnant l’Asie-Pacifique comme un moteur de croissance clé au cours de la période de prévision. Le marché japonais devrait atteindre 0,74 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,71 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,43 milliard USD d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance avec un TCAC modéré au cours de la période de prévision en raison du nombre limité de centres de perfusion et du manque de politiques de remboursement adéquates pour le traitement des maladies rares dans ces régions. En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,4 milliard de dollars, soit 2,55 % de la demande mondiale, et devrait atteindre 0,42 milliard de dollars en 2026. Cependant, les gouvernements et d'autres organisations privées se concentrent sur le développement des infrastructures de santé dans certains pays, notamment le Brésil, les Émirats arabes unis, l'Arabie saoudite et d'autres. L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,78 milliard de dollars en 2025, soit une part de 4,91 %, et devrait atteindre 0,82 milliard de dollars en 2026.

- Par exemple, selon un rapport de l'Administration du commerce international de janvier 2021, il a été déclaré que le Brésil est le marché de la santé le plus grand et le plus développé d'Amérique latine, consacrant environ 9,1 % de son PIB à la santé.

Ainsi, l’accent croissant mis sur le développement des infrastructures de soins de santé et la prévalence croissante des principaux troubles du stockage lysosomal devraient accroître la demande et l’adoption de l’ERT dans un avenir proche.

Liste des entreprises clés sur le marché de la thérapie enzymatique de remplacement

Larges offres de produits par des acteurs clés dirigésà une forte présence sur le marché

Quelques acteurs établis, tels que BioMarin, Sanofi, AbbVie Inc. et Takeda Pharmaceutical Company Limited, dominent le marché. L’accent mis sur l’acquisition et le partenariat avec d’autres acteurs majeurs du marché afin d’étendre la portée des produits à l’échelle mondiale est l’une des principales raisons de la domination du marché de ces entreprises.

- Par exemple, en septembre 2021, Takeda Pharmaceutical Company Limited a annoncé un accord de collaboration et de partenariat avec JCR Pharmaceuticals Co., Ltd., dans le but de commercialiser le JR-141 en dehors des États-Unis pourtraitement du syndrome du chasseur.

De l’autre, des acteurs émergents, dont TEIJIN LIMITED. Clinigen Group plc et d'autres se concentrent constamment sur le lancement de nouveaux produits pour différentes conditions thérapeutiques. En outre, l'accent mis sur l'obtention de l'approbation de commercialisation des autorités réglementaires les aide à répondre à la demande croissante de traitement des troubles du stockage lysosomal dans les pays développés et émergents.

Par exemple, en mai 2019, TEIJIN LIMITED a lancé Revcovi 2,4 mg dans le but de traiter le déficit en adénosine désaminase (ADA) par voie d'administration parentérale.

Les autres acteurs clés opérant sur le marché sont Leadiant Biosciences, Inc., Pfizer Inc., Actelion Pharmaceuticals US, Inc., AstraZeneca et Zoetis.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- BioMarin(NOUS.)

- Leadiant Biosciences, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Sanofi (France)

- AbbVie Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited Japon)

- JCR Pharmaceutical Co., Ltd. (Japon)

- Nestlé (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023- Takeda Pharmaceutical Company Limited a annoncé l'approbation d'ADZYNMA par la Food and Drug Administration (FDA) des États-Unis. Il s'agit du premier et du seul traitement enzymatique substitutif recombinant ADAMTS13 (rADAMTS13) destiné au traitement des patients adultes et pédiatriques atteints de purpura thrombocytopénique thrombotique congénital (TTPc).

- Septembre 2023-Amicus Therapeutics a annoncé l'approbation et le lancement par la Food and Drug Administration des États-Unis des capsules Pombiliti (cipaglucosidase alfa-atga) + Opfolda (miglustat) de 65 mg pour traiter les patients atteints de la maladie de Pompe à apparition tardive.

- janvier 2021–Clinigen Group plc., a annoncé l'approbation de fabrication et de commercialisation du Hunterase ICV au Japon pour traiter les patients atteints du syndrome de Hunter.

- Octobre 2018– Leadiant Biosciences Inc., a annoncé l'approbation par la FDA américaine du Revcovi destiné à traiter l'adénosine désaminase, un syndrome d'immunodéficience sévère chez les patients pédiatriques et adultes.

COUVERTURE DU RAPPORT

Le rapport sur le marché de la thérapie enzymatique substitutive fournit une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principales entreprises, les produits et les utilisateurs finaux. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport sur le marché englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,46 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par classe de médicament

|

|

Par voie d'administration

|

|

|

Par indication

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 15,89 milliards de dollars en 2025 et atteindra 35,67 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 7,57 milliards de dollars.

En 2025, la part de marché mondiale du segment de l’insuffisance pancréatique exocrine était de 24,13 %.

Le marché affichera une croissance constante à un TCAC de 9,46 % au cours de la période de prévision (2026-2034).

A titre indicatif, le segment de l’insuffisance pancréatique exocrine est leader du marché.

La prévalence croissante des maladies lysosomales rares et les politiques de remboursement favorables sont les principaux moteurs du marché.

BioMarin, Sanofi, AbbVie Inc. et Takeda Pharmaceutical Company Limited sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés