Taille du marché des produits chimiques de gravure, part et analyse de l’industrie, par application (semi-conducteurs, finition des métaux, cartes de circuits imprimés, verre et céramique, et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES PRODUITS CHIMIQUES DE GRAVURE ET PERSPECTIVES FUTURES

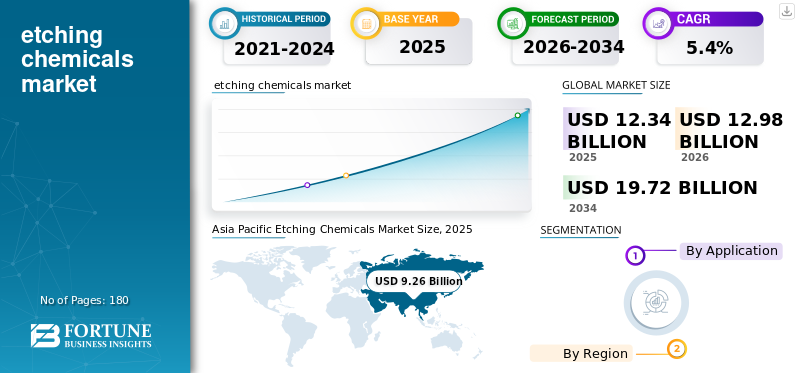

La taille du marché mondial des produits chimiques de gravure était de 12,34 milliards USD en 2025. Le marché devrait passer de 12,98 milliards USD en 2026 à 19,72 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des produits chimiques de gravure avec une part de marché de 75,04 % en 2025.

Les produits chimiques de gravure sont des formulations spécialisées utilisées pour éliminer sélectivement les matériaux des substrats tels que les plaquettes de silicium, le cuivre, les métaux, le verre ou la céramique afin de créer des motifs, des microtextures ou d'activer des surfaces avant le dépôt et le collage. Ils sont essentiels dans la fabrication de semi-conducteurs, la configuration du cuivre des cartes de circuits imprimés, le décapage de finition des métaux et le traitement des surfaces céramiques. L’un des principaux moteurs de la demande est l’expansion rapide de la complexité des processus de fabrication de semi-conducteurs, qui augmente la consommation d’agents de gravure de haute pureté et de produits chimiques de traitement associés. FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical et Stella Chemifa sont quelques-uns des principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PRODUITS CHIMIQUES DE GRAVURE

Le boom des puces IA accélère l’expansion des usines de fabrication, stimulant la demande de produits de gravure de haute pureté

Une tendance mondiale majeure est l’évolution vers des produits chimiques de plus grande pureté et de spécifications plus strictes, à mesure que les processus de semi-conducteurs et d’emballage avancés deviennent plus complexes. Les nœuds de pointe, les architectures de transistors 3D et les piles d'interconnexions de couches supérieures nécessitent une plus grande sélectivité, une défectivité moindre et une contamination moindre, ce qui pousse les usines de fabrication à qualifier des agents de gravure humides plus sophistiqués et des procédés chimiques complémentaires. En parallèle, les fabricants de PCB évoluent vers des lignes plus fines et des interconnexions à plus haute densité, augmentant ainsi l'utilisation de la micro-gravure et des technologies contrôlées.cuivregravures. La durabilité façonne également les formulations pour une meilleure optimisation de la durée de vie du bain, une régénération et une réduction des charges de déchets sont intégrées dans les programmes de chimie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La complexité croissante de l'électronique augmente les étapes du processus et intensifie la consommation de produits de gravure

Le principal moteur de la demande est la croissance structurelle de l’intensité de la fabrication électronique, en particulier celle des semi-conducteurs. Le nombre croissant d'appareils par personne, l'accélération de la construction des centres de données, l'électrification des véhicules et l'automatisation industrielle augmentent la teneur en silicium et la complexité de l'emballage. Cela étend à la fois le traitement frontal des plaquettes et le conditionnement final, chacun nécessitant des produits chimiques de gravure. Dans les lignes de circuits imprimés et de placage, la demande est renforcée par le besoin de cartes de plus grande fiabilité pour l'électronique automobile et critique, soutenant la consommation de produits chimiques d'attaque et de produits chimiques d'activation qui garantissent l'adhérence et les performances.

RESTRICTIONS DU MARCHÉ

Des règles EHS plus strictes augmentent les coûts de conformité et pourraient réduire l'adoption de produits chimiques dangereux

Une contrainte majeure est d’ordre réglementaire etEnvironnement, Santé et Sécurité (EHS)pression sur les agents de gravure dangereux et corrosifs, ce qui augmente le coût total de possession en raison des contrôles de manipulation, de la réduction, de la sécurité des travailleurs et du traitement des déchets. Les clients peuvent retarder les changements de produits chimiques en raison de la charge de qualification, en particulier dans les semi-conducteurs, où la requalification des produits chimiques de gravure peut compromettre le rendement et la disponibilité. Dans le domaine de la finition des métaux, les coûts de conformité peuvent pousser les petits ateliers à réduire le traitement par voie humide ou à consolider leurs opérations. De plus, les utilisateurs finaux ont accru la demande, réduit les émissions, réduit la toxicité et réduit la charge en eaux usées, ce qui peut limiter les produits chimiques existants et ralentir la croissance du marché des produits chimiques de gravure dans les applications avec des options de substitution limitées.

OPPORTUNITÉS DE MARCHÉ

La localisation de la chaîne d'approvisionnement développe les fabriques régionales, créant des opportunités pour les nouveaux entrants

Une opportunité majeure est la diversification géographique de la fabrication, les nouvelles usines de fabrication, les usines de conditionnement et les chaînes d'approvisionnement en électronique créent des ouvertures permettant aux fournisseurs d'établir une production locale, un mélange et une distribution ultra-pure à proximité des clusters de clients. Les domaines d'opportunité gagnants comprennent les agents d'attaque électroniques de haute pureté, les produits chimiques sur mesure pour les substrats avancés, ainsi que les services de régénération en boucle fermée et de minimisation des déchets qui réduisent les coûts d'exploitation des clients et le fardeau réglementaire. Dans le domaine des PCB et du placage, les fournisseurs peuvent se différencier grâce à des agents de gravure qui améliorent la définition des lignes, le contrôle des contre-dépouilles et la stabilité du bain tout en permettant un débit plus élevé.

LES DÉFIS DU MARCHÉ

Les exigences en matière de pureté et de performances se resserrent alors que les entrées restent volatiles, la fiabilité devient donc le défi gagnant

Le défi majeur consiste à fournir des performances constantes avec une tolérance aux défauts proche de zéro, dans un contexte de volatilité des matières premières et de limites d'impuretés de plus en plus strictes.Semi-conducteurles clients exigent des métaux et des particules ultra faibles, des taux de gravure stables et une uniformité serrée d'un lot à l'autre ; tout écart peut entraîner une perte de rendement et une requalification. La capacité d'évolutivité ajoute des difficultés, la construction et l'exploitation d'une fabrication ultra-pure, d'emballages sans contamination et d'une logistique robuste nécessitent des investissements importants. Pour les segments du vrac (finition des métaux), les fournisseurs sont confrontés à une pression sur leurs marges en raison des fluctuations des intrants de matières premières, tandis que les clients exigent une réduction des déchets et une meilleure durée de vie des bains. Dans tous les segments, le défi consiste à équilibrer les coûts, la durabilité et les risques de qualification, tout en démontrant la fiabilité dans des conditions de production à volume élevé.

ANALYSE DE SEGMENTATION

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Conformité réglementaire des semi-conducteurs et domination du format de poudre Demande de carburant

En fonction de l’application, le marché est segmenté en semi-conducteurs, finition métallique, cartes de circuits imprimés, verre et céramique et autres.

Le segment des semi-conducteurs devrait détenir la part dominante du marché des produits chimiques de gravure au cours de la période de prévision. Le facteur clé dans le domaine des semi-conducteurs est l’augmentation rapide de la complexité des processus par tranche, et pas seulement la croissance du volume des tranches. Les nœuds avancés, les architectures de transistors 3D et les piles d'interconnexions multicouches nécessitent davantage d'étapes de gravure, une sélectivité plus stricte et des seuils de contamination ultra-bas, augmentant ainsi la consommation de produits chimiques de gravure de haute pureté par tranche. En parallèle, un packaging avancé et une intégration hétérogène ajoutent des étapes supplémentaires de gravure et de conditionnement de surface au-delà du front-end, augmentant structurellement la demande de produits de gravure et stimulant en tandem la croissance du marché.

Dans le domaine des cartes de circuits imprimés, la demande est stimulée par l'évolution vers des interconnexions à plus haute densité et des géométries de lignes en cuivre plus fines, en particulier pour l'automobile,centre de données,et l'électronique industrielle. Pour obtenir une définition de ligne serrée, une contre-dépouille contrôlée et une forte adhérence du cuivre, il faut un processus de gravure plus fréquent et contrôlé avec précision. Dans le même temps, des normes de fiabilité et de performance plus strictes augmentent le contrôle des processus et la consommation de produits chimiques par carte, faisant des agents de gravure pour PCB l'une des utilisations de produits chimiques de gravure les plus dynamiques au monde.

Le segment des cartes de circuits imprimés devrait augmenter avec un TCAC de 4,5 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PRODUITS CHIMIQUES DE GRAVURE

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Etching Chemicals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique devrait dominer le marché au cours de la période de prévision. L’Asie-Pacifique est principalement tirée par la fabrication de semi-conducteurs, qui domine la demande régionale de produits chimiques de gravure en raison de la concentration des usines de fabrication de plaquettes, de la logique avancée, de la mémoire et de la capacité de conditionnement. La complexité croissante des processus, le nombre de couches plus élevé et les nœuds avancés augmentent les étapes de gravure et les exigences de pureté par tranche.Cartes de circuits imprimésfournissent un pilote secondaire puissant, soutenu par des cartes HDI fines pour l'électronique grand public, les centres de données et l'automobile. La finition des métaux ainsi que le verre et la céramique y contribuent principalement par l'échelle de fabrication, mais la densité de valeur axée sur les semi-conducteurs fait de la région le centre structurel de la demande au niveau mondial.

Marché japonais des produits chimiques de gravure

La valeur marchande du Japon a atteint environ 1,62 milliard de dollars en 2025, soit environ 13,1 % des ventes mondiales.

Marché chinois des produits chimiques de gravure

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 3,07 milliards de dollars, soit environ 24,9 % des ventes mondiales.

Marché des produits chimiques de gravure à Taiwan

La taille du marché taïwanais a atteint environ 3,01 milliards de dollars en 2025, soit environ 24,4 % du marché mondial.

Amérique du Nord

En Amérique du Nord, la demande est tirée par la fabrication de semi-conducteurs etemballage avancé, portée par la construction de nouvelles usines, les mises à niveau technologiques et la relocalisation de la fabrication électronique. Les produits chimiques de gravure de haute pureté connaissent une consommation croissante à mesure que les usines augmentent leur production et qualifient leurs processus avancés. La finition des métaux soutient la demande dans les secteurs de l'aérospatiale, de la défense et de la fabrication industrielle, tandis que les cartes de circuits imprimés contribuent modestement via des cartes spécialisées et de haute fiabilité. La croissance de la demande dans la région est davantage axée sur la valeur que sur le volume, reflétant une forte orientation vers des produits chimiques de gravure avancés et étroitement spécifiés.

Marché américain des produits chimiques de gravure

Le marché américain s'est estimé analytiquement à environ 0,96 milliard de dollars en 2025, ce qui représente environ 7,8 % des ventes mondiales.

Europe

La demande européenne de produits chimiques de gravure est ancrée dans la finition des métaux, soutenue par l’automobile, les machines et la fabrication industrielle qui dépendent fortement du décapage et de l’activation de surface. Cependant, la fabrication de semi-conducteurs constitue un moteur de croissance de plus en plus important à mesure que l'Europe investit dansélectronique de puissance, les puces automobiles et les usines de fabrication stratégiques, augmentant ainsi la demande de produits chimiques de gravure à plus forte valeur ajoutée. Le verre et la céramique jouent également un rôle important en raison de l’empreinte européenne du verre plat et des matériaux spéciaux. La demande de PCB est stable mais secondaire, reflétant une base manufacturière régionale plus petite.

Marché britannique des produits chimiques de gravure

La taille du marché britannique a atteint environ 0,06 milliard de dollars en 2025, ce qui équivaut à environ 0,5 % de la part de marché mondiale.

Marché allemand des produits chimiques de gravure

La taille du marché allemand devrait atteindre environ 0,29 milliard de dollars en 2025, soit environ 2,4 % des ventes mondiales.

Reste du monde

Dans le reste du monde, la demande est principalement tirée par la finition des métaux, reflétant le développement des infrastructures, la fabrication et l’activité industrielle générale qui consomment de grands volumes de produits de gravure en vrac. Verre &céramiquesoutenir la demande grâce à la transformation liée à la construction et à la finition des matériaux. Un facteur de valeur moindre mais important est la fabrication de semi-conducteurs dans certains pays, qui augmente de manière disproportionnée la valeur des produits chimiques de gravure malgré un volume limité. Les PCB et d’autres applications de niche y contribuent progressivement, mais le traitement de surface industriel reste l’épine dorsale de la demande régionale.

Marché des produits chimiques de gravure en Israël

La valeur marchande d’Israël a atteint environ 0,16 milliard de dollars en 2025, ce qui équivaut à environ 1,3 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La complexité croissante des usines de fabrication et la localisation font évoluer le marché vers des spécialistes de la haute pureté

À l’échelle mondiale, le marché des produits chimiques de gravure est segmenté en un segment des semi-conducteurs à marge élevée et à forte qualification et un segment industriel plus compétitif en termes de prix (agents de gravure pour PCB/métal/verre) où la durée de vie du bain, la régénération et la conformité EHS sont importantes. La concurrence est façonnée par de longs cycles de qualification des clients, une fabrication et une logistique sans contamination et une localisation croissante à proximité de nouvelles usines de fabrication et de nouveaux pôles d’emballage. Les fournisseurs se différencient également par le service technique, la gestion des bains sur site et l'analyse des impuretés. Une légère consolidation apparaît à mesure que les acteurs élargissent leurs portefeuilles en matière de gravure humide, de nettoyage post-gravure et de préparation de surface. Les principaux acteurs clés incluent FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical et Stella Chemifa.

LISTE DES PRINCIPALES ENTREPRISES DE PRODUITS CHIMIQUES DE GRAVURE PROFILÉES

- BASF(Allemagne)

- Daken Chemical Limited (Chine)

- FUJIFILM Holdings Corporation(Japon)

- KANTO KAGAKU(Japon)

- Produits chimiques MG (Canada)

- Merck KGaA(Allemagne)

- Resonac Holdings Corporation (Japon)

- Solvay (Belgique)

- Stella Chemifa Corporation(Japon)

- Transene Company, Inc. (États-Unis)

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Période historique | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Unité | Valeur (en milliards USD) |

| Taux de croissance | TCAC de 5,4 % au cours de la période 2026-2034 |

| Segmentation | Par application et région |

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 12,34 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 19,72 milliards de dollars d'ici 2034.

En 2025, la région Asie-Pacifique représentait 9,26 milliards de dollars.

Enregistrant un TCAC de 5,4%, le marché affichera une croissance constante au cours de la période de prévision.

L’application des semi-conducteurs devrait dominer ce marché au cours de la période de prévision.

La complexité croissante de l’électronique augmente les étapes du processus, ce qui intensifie la consommation de produits de gravure et stimule la croissance du marché.

FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical et Stella Chemifa sont les principaux acteurs opérant sur le marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés