Taille, part et analyse de l’industrie du marché des plates-formes EV, par type de véhicule (voiture particulière et véhicule utilitaire), par type de propulsion (BEV et HEV), par composant (systèmes de batterie, systèmes de moteur électrique, châssis et cadre structurel, électronique de puissance et autres), par architecture de tension (plates-formes EV 400 V et plates-formes EV 800 V) et prévisions régionales, 2026-2034

Taille du marché des plateformes EV et perspectives d’avenir

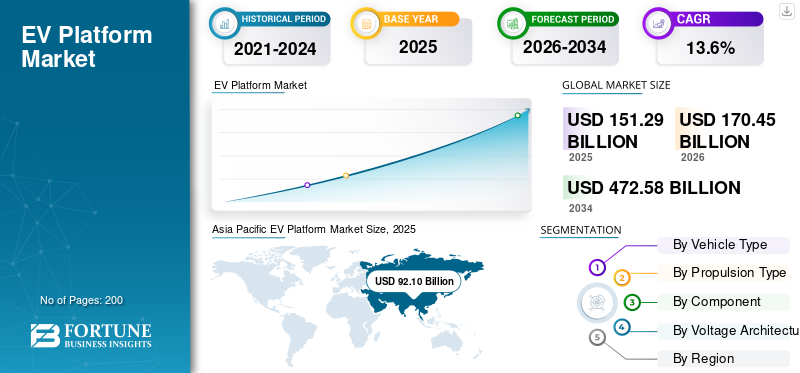

La taille du marché mondial des plateformes de véhicules électriques était évaluée à 151,29 milliards USD en 2025. Le marché devrait passer de 170,45 milliards USD en 2026 à 472,58 milliards USD d’ici 2034, avec un TCAC de 13,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des plateformes électriques avec une part de marché de 60,88 % en 2025.

Le marché fait référence à l'industrie axée sur la conception, le développement et la fourniture d'architectures de véhicules dédiées utilisées pour fabriquer des véhicules électriques (VE). L'industrie des plateformes de véhicules électriques intègre des composants clés tels que les batteries, les moteurs électriques, l'électronique de puissance et les systèmes de châssis dans une structure modulaire prenant en charge plusieurs modèles de véhicules. Ces plates-formes permettent aux constructeurs automobiles de réduire les coûts de développement, d'améliorer l'efficacité de la fabrication et d'accélérer la production de batteries électriques etvéhicules hybridessur différents segments de véhicules.

Les principaux facteurs sont l'adoption croissante des véhicules électriques à l'échelle mondiale, les réglementations gouvernementales strictes en matière d'émissions et les investissements croissants des constructeurs automobiles dans des architectures dédiées aux véhicules électriques. Les progrès de la technologie des batteries, la demande de plates-formes modulaires évolutives et la nécessité de réduire les coûts de développement des véhicules tout en accélérant la production de véhicules électriques soutiennent également de manière significative la croissance du marché.

Les principaux acteurs comprennent le groupe Volkswagen, le groupe Hyundai Motor, General Motors, Toyota Motor Corporation, Stellantis et BYD. Ces entreprises sont en concurrence grâce à des architectures EV dédiées, au développement de plates-formes modulaires, à des technologies d'intégration de batteries et à des conceptions de véhicules évolutives qui prennent en charge plusieurs modèles tout en améliorant l'efficacité, en réduisant les coûts de production et en accélérant le déploiement mondial des véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des plateformes EV

Transition vers des plates-formes de skateboard dédiées pour transformer l'architecture des véhicules

Une tendance importante sur le marché des plates-formes électriques est l’adoption croissante d’architectures de véhicules dédiées de type skateboard. Ces plates-formes placent la batterie dans une structure plate intégrée au plancher du véhicule, avec des moteurs électriques, des composants électroniques de puissance et d'autres composants disposés autour d'elle. Cette configuration améliore la stabilité du véhicule, abaisse le centre de gravité et améliore l'espace intérieur par rapport aux architectures de véhicules traditionnelles. Les constructeurs automobiles conçoivent de plus en plus de plates-formes spécifiques aux véhicules électriques plutôt que de modifier les structures des moteurs à combustion interne, ce qui permet d'améliorer l'efficacité énergétique et d'offrir une meilleure flexibilité d'emballage. Les plates-formes dédiées aux véhicules électriques prennent également en charge des technologies avancées telles que les mises à jour en direct, les systèmes de véhicules définis par logiciel et les fonctionnalités de conduite autonome. Alors que la concurrence sur le marché des véhicules électriques s’intensifie, les constructeurs donnent la priorité aux conceptions de plates-formes innovantes qui améliorent les performances, la sécurité et la fonctionnalité globale du véhicule.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption croissante des véhicules électriques à l’échelle mondiale pour accélérer le développement de plateformes de véhicules électriques

La croissance rapide de l’adoption mondiale des véhicules électriques est un moteur clé du marché des plates-formes électriques. Les gouvernements des principales économies mettent en œuvre des réglementations strictes en matière d’émissions et proposent des incitations pour accélérer la transition demoteur à combustion internedes véhicules à la mobilité électrique. À mesure que les constructeurs automobiles élargissent leur portefeuille de véhicules électriques, la demande de véhicules électriques et de plates-formes de véhicules électriques évolutives augmente considérablement. Ces plates-formes permettent aux constructeurs de construire plusieurs modèles de véhicules sur une seule architecture, réduisant ainsi les délais de développement et les coûts de production. De plus, la demande des consommateurs pour des autonomies plus longues, des performances améliorées et des capacités de recharge plus rapides pousse les constructeurs automobiles à investir massivement dans des plates-formes avancées pour véhicules électriques. En conséquence, les entreprises se concentrent sur des conceptions de plates-formes modulaires pouvant prendre en charge différents types de véhicules, notamment les voitures particulières, les SUV et les véhicules utilitaires légers, renforçant ainsi la croissance du marché.

- Par exemple, en août 2025, Ford a annoncé une nouvelle plate-forme universelle pour véhicules électriques et un nouveau système de production soutenus par un investissement de 5 milliards de dollars, conçus pour permettre une fabrication de véhicules électriques à un prix abordable et prendre en charge plusieurs futurs modèles, y compris un pick-up électrique de taille moyenne prévu pour 2027.

RESTRICTIONS DU MARCHÉ

Dépendance de la chaîne d'approvisionnement à l'égard des matériaux critiques des batteries pour limiter l'expansion de la plate-forme

Le marché des plateformes de véhicules électriques est confronté à des contraintes dues à la forte dépendance à l’égard de matériaux critiques pour les batteries, tels que le lithium, le cobalt, le nickel et le graphite. Ces matériaux sont essentiels à la fabrication de batteries hautes performances qui constituent le cœur des plateformes de véhicules électriques. Les ruptures d’approvisionnement, les tensions géopolitiques et les fluctuations des prix des matières premières peuvent avoir un impact significatif sur les coûts de production des batteries et les plans de développement des plateformes. Étant donné que les batteries représentent une grande partie des dépenses de fabrication des véhicules électriques, l’instabilité de l’approvisionnement en matières premières affecte directement la structure des coûts des plates-formes de véhicules électriques. Les constructeurs automobiles doivent également conclure des accords d’approvisionnement à long terme et investir dans des chimies de batteries alternatives pour atténuer ces risques. Par conséquent, l’incertitude dans la chaîne d’approvisionnement en matériaux pour batteries peut ralentir le déploiement à grande échelle de nouvelles plates-formes de véhicules électriques et augmenter les risques financiers pour les constructeurs qui développent leur production de véhicules électriques.

OPPORTUNITÉS DE MARCHÉ

Émergence d'architectures évolutives et modulaires pour créer des opportunités de croissance

Le développement d’architectures EV évolutives et modulaires présente une opportunité significative pour la croissance du marché des plateformes EV. Les constructeurs automobiles se concentrent de plus en plus sur des conceptions de plates-formes flexibles pouvant s'adapter à plusieurs segments de véhicules, tailles de batteries et configurations de transmission. Cette approche modulaire permet aux constructeurs de produire différents modèles allant des voitures compactes auxVUSen utilisant une architecture sous-jacente unique, améliorant l’efficacité de la production et réduisant les coûts globaux de développement. De plus, les plateformes évolutives permettent aux entreprises de s’adapter rapidement à l’évolution des préférences des consommateurs et aux avancées technologiques. Les partenariats entre constructeurs automobiles et fournisseurs de technologies se développent également, permettant le développement de plateformes partagées et des cycles d’innovation plus rapides. Alors que la production mondiale de véhicules électriques continue d’augmenter, les plates-formes modulaires pour véhicules électriques devraient jouer un rôle essentiel dans le soutien à la fabrication en grand volume tout en garantissant une flexibilité de conception et une optimisation des coûts pour les différentes catégories de véhicules.

LES DÉFIS DU MARCHÉ

Intégration complexe de batteries et gestion thermique pour défier l'efficacité de la plate-forme

L’un des défis majeurs du marché des plateformes EV est la complexité associée à l’intégration des batteries et à la gestion thermique. Les batteries sont le composant le plus critique et le plus coûteux des véhicules électriques, et leur intégration efficace dans les plates-formes de véhicules nécessite une ingénierie avancée et une optimisation de la conception. Le maintien d’une température optimale de la batterie est essentiel pour les performances, la sécurité et la longévité, ce qui nécessite des systèmes de gestion thermique sophistiqués. De plus, les variations dans la composition chimique, la taille et la configuration des cellules de batterie peuvent compliquer la standardisation des plates-formes sur plusieurs modèles de véhicules. Les constructeurs doivent également garantir la sécurité structurelle et la protection contre les collisions tout en conservant la conception légère du véhicule. Relever ces défis d'ingénierie nécessite souvent une innovation technologique continue et une collaboration avec les fabricants de batteries, ce qui peut augmenter les délais de développement et les coûts pour les développeurs de plateformes EV.

Analyse de segmentation

Par type de véhicule

La production mondiale élevée de véhicules électriques pour passagers et la standardisation des plates-formes stimulent le segment des voitures particulières

En fonction du type de véhicule, le marché est classé en voitures particulières et véhicules utilitaires.

Le segment des voitures particulières domine la part de marché des plates-formes EV en raison de l’expansion rapide de la production de véhicules particuliers électriques dans le monde. Les constructeurs automobiles donnent la priorité aux plates-formes EV dédiées aux voitures particulières afin de prendre en charge la fabrication en grand volume, l'optimisation des coûts et la diversification des modèles parmi les berlines à hayon, les berlines et les SUV. La demande croissante des consommateurs pour la mobilité électrique et les incitations gouvernementales soutenant l’adoption des véhicules électriques par les passagers renforcent encore le déploiement de plates-formes dans ce segment. Les grands constructeurs automobiles lancent plusieurs modèles de véhicules électriques pour passagers sur des architectures partagées, garantissant ainsi une demande forte et soutenue pour les plates-formes de véhicules électriques évolutives.

Le segment des véhicules utilitaires devrait croître à un TCAC de 16,3 % au cours de la période de prévision. L’électrification croissante des camionnettes de livraison, des camions et des flottes de véhicules entraîne l’adoption de plates-formes dédiées aux véhicules électriques, conçues pour une capacité de charge utile plus élevée, une autonomie plus longue et une efficacité opérationnelle améliorée dans les applications de logistique et de transport.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

L’adoption croissante d’architectures électriques dédiées mène la domination du segment BEV

En termes de type de propulsion, le marché est classé en BEV et HEV.

Le segment BEV domine le marché des plateformes EV, car la plupart des plateformes dédiées aux véhicules électriques sont spécifiquement conçues pour les batteries.véhicules électriques. Les constructeurs automobiles se concentrent de plus en plus sur les plates-formes BEV pour prendre en charge des groupes motopropulseurs entièrement électriques, des batteries plus grandes et des autonomies plus longues. Les incitations gouvernementales, les réglementations sur les émissions et l’expansion des portefeuilles de modèles de véhicules électriques renforcent encore l’adoption des BEV à l’échelle mondiale. Les principaux fabricants lancent plusieurs modèles BEV sur des architectures modulaires partagées, garantissant ainsi une demande forte et soutenue pour les plates-formes dédiées aux véhicules électriques.

Le segment HEV devrait croître à un TCAC de 16,7 % au cours de la période de prévision. La préférence croissante des consommateurs pour les véhicules économes en carburant et la transition progressive vers l’électrification encouragent les constructeurs automobiles à intégrer des groupes motopropulseurs hybrides sur des plates-formes de véhicules flexibles qui équilibrent performances, efficacité et réduction des émissions.

Par composant

Rôle central des systèmes de stockage d’énergie pour stimuler la domination du segment des systèmes de batteries

En termes de composants, le marché est classé en systèmes de batterie, systèmes de moteurs électriques, châssis et cadres structurels, électronique de puissance et autres.

Le segment des systèmes de batteries domine le marché des plates-formes pour véhicules électriques, car les batteries constituent le composant central des architectures de véhicules électriques. Les plates-formes EV sont principalement conçues autour de l'intégration des batteries, de l'optimisation de la capacité et de la gestion thermique pour prendre en charge l'autonomie, la sécurité et les performances des véhicules. Les constructeurs automobiles investissent de plus en plus dans des technologies avancées d’emballage de batteries, notamment des packs de batteries structurels et des systèmes de batteries modulaires, pour améliorer l’efficacité et l’évolutivité des véhicules. Étant donné que les batteries représentent l’élément de coût le plus important des véhicules électriques et déterminent l’autonomie et les performances de charge, la demande de systèmes de batteries avancés reste constamment élevée sur les plates-formes de véhicules électriques de nouvelle génération.

Le segment de l’électronique de puissance devrait croître à un TCAC de 15,4 % au cours de la période de prévision. L’intégration croissante d’onduleurs, de convertisseurs et de chargeurs embarqués dans les plates-formes de véhicules électriques stimule la demande de systèmes avancés de gestion de l’énergie qui améliorent l’efficacité énergétique, permettent une recharge plus rapide et prennent en charge les architectures de véhicules électriques à haute tension.

Par architecture de tension

Infrastructure établie et rentabilité pour favoriser la domination de la plate-forme EV 400 V

Basé sur l’architecture de tension, le marché est segmenté en plates-formes EV 400 V et plates-formes EV 800 V.

Le segment des plates-formes EV 400 V domine le marché en raison de son adoption généralisée par les véhicules électriques grand public. La plupart des modèles de véhicules électriques existants sont construits sur des architectures de 400 volts car ils offrent des performances équilibrées, une rentabilité et une compatibilité avec l'infrastructure de recharge actuelle. Les constructeurs automobiles préfèrent les systèmes 400 V pour la production de véhicules électriques de tourisme à grand volume, car ils prennent en charge des performances de batterie fiables tout en maintenant des coûts de composants gérables. De plus, la majorité des réseaux de recharge mondiaux sont optimisés pour les systèmes 400 V, renforçant ainsi leur domination continue dans le développement de plateformes grand public pour véhicules électriques.

Le segment des plates-formes EV 800 V devrait croître à un TCAC de 15,1 % au cours de la période de prévision. La demande croissante de recharge ultra-rapide, d’efficacité énergétique améliorée et de véhicules électriques hautes performances encourage les constructeurs automobiles à adopter des architectures haute tension avancées dans les plates-formes EV de nouvelle génération.

Perspectives régionales du marché des plateformes EV

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific EV Platform Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché en raison de la forte présence des principaux constructeurs de véhicules électriques, de la production de véhicules électriques à grande échelle et des politiques gouvernementales favorables à l’électrification. La Chine, le Japon et la Corée du Sud investissent massivement dans le développement de plateformes de véhicules électriques afin de soutenir l’expansion des portefeuilles de véhicules électriques. La Chine, en particulier, est à la tête de la production mondiale de véhicules électriques et de l'innovation en matière de plates-formes, avec des entreprises telles que BYD et SAIC qui se concentrent sur les architectures de véhicules électriques évolutives. Croissance rapide de l’adoption des véhicules électriques, en expansionbatteriela capacité de fabrication et les fortes incitations gouvernementales continuent de stimuler la demande de plates-formes avancées de véhicules électriques dans la région.

Marché chinois des plateformes de véhicules électriques

En 2026, la Chine est estimée à environ 98,68 milliards de dollars, ce qui représente une part dominante des revenus mondiaux. Des volumes massifs de production de véhicules électriques, de fortes incitations gouvernementales et une innovation rapide de la part de fabricants tels que BYD et SAIC favorisent le déploiement de plates-formes à grande échelle.

Marché japonais des plates-formes de véhicules électriques

Le Japon atteindra 0,95 milliard de dollars en 2026, ce qui représente une part moindre des revenus mondiaux. Les stratégies d’électrification croissantes des constructeurs automobiles japonais et l’expansion progressive des modèles de véhicules électriques devraient soutenir le développement régulier des plateformes de véhicules électriques dans le pays.

Europe

L'Europe représente le deuxième marché en importance et devrait croître à un TCAC de 13,2 % au cours de la période de prévision. Des réglementations strictes sur les émissions, des objectifs de décarbonation ambitieux et de fortes incitations gouvernementales en faveur des véhicules électriques accélèrent le développement des plateformes de véhicules électriques dans la région. Les constructeurs automobiles tels que Volkswagen, Stellantis et BMW investissent massivement dans des architectures dédiées aux véhicules électriques pour élargir leur portefeuille de véhicules électriques. De plus, l’adoption croissante des véhicules électriques par les consommateurs et l’expansion des infrastructures de recharge encouragent les fabricants à développer des plates-formes de véhicules électriques évolutives pour prendre en charge les futurs modèles de véhicules.

Marché britannique des plateformes de véhicules électriques

Le marché britannique devrait représenter 6,26 milliards de dollars en 2026, ce qui représente une part notable des revenus mondiaux. Les politiques gouvernementales d’électrification fortes, l’expansion de la production de véhicules électriques et les investissements des constructeurs automobiles dans des architectures dédiées aux véhicules électriques continuent de soutenir une croissance constante du marché.

Marché allemand des plateformes de véhicules électriques

En 2026, le marché allemand devrait atteindre 12,01 milliards de dollars, ce qui représenterait une part importante des revenus mondiaux. La présence de grands constructeurs automobiles, les lancements rapides de modèles de véhicules électriques et les investissements dans les architectures de véhicules de nouvelle génération stimulent le développement de plates-formes sur les segments des véhicules de tourisme et des véhicules électriques haut de gamme.

Amérique du Nord

L’Amérique du Nord détient la troisième plus grande part, grâce à l’augmentation des investissements dans la fabrication de véhicules électriques et le développement de plateformes. Les constructeurs automobiles aux États-Unis et au Canada agrandissent leurs installations de production de véhicules électriques et introduisent de nouveaux modèles électriques construits sur des plates-formes dédiées. Tesla, General Motors et Ford se concentrent sur les architectures modulaires de véhicules électriques conçues pour prendre en charge plusieurs segments de véhicules. Les incitations gouvernementales, les investissements dans la fabrication de batteries et l’expansion de l’infrastructure de recharge des véhicules électriques contribuent également à la croissance de l’adoption de produits dans la région.

Marché américain des plateformes de véhicules électriques

Les États-Unis devraient atteindre 16,60 milliards de dollars en 2026, ce qui représente une part importante. L’augmentation des investissements dans la fabrication de véhicules électriques, les incitations fédérales favorables et le développement de plates-formes par Tesla, Ford et General Motors accélèrent l’expansion du marché.

Reste du monde

Le reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, émerge progressivement à mesure que les gouvernements commencent à promouvoir la mobilité électrique et les solutions de transport durables. L’urbanisation croissante, la hausse des coûts du carburant et la prise de conscience croissante de la durabilité environnementale encouragent l’adoption des véhicules électriques dans ces régions. Les constructeurs automobiles étendent également la disponibilité des modèles EV sur les marchés en développement, ce qui augmente progressivement la demande de plates-formes EV. Cependant, les infrastructures de recharge limitées et les taux d’adoption des véhicules électriques inférieurs à ceux des régions développées continuent de modérer le rythme d’expansion du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les investissements stratégiques et le développement de plates-formes modulaires intensifient la concurrence sur le marché

Le marché mondial des plateformes de véhicules électriques est caractérisé par une concurrence intense entre les constructeurs automobiles établis et les sociétés émergentes de véhicules électriques, axées sur le développement d’architectures de véhicules électriques évolutives et modulaires. Des acteurs de premier plan tels que le groupe Volkswagen, le groupe Hyundai Motor, General Motors, Toyota Motor Corporation, Stellantis et BYD investissent massivement dans des plates-formes dédiées aux véhicules électriques pour soutenir l'expansion des portefeuilles de véhicules électriques. Ces entreprises donnent la priorité à la standardisation des plates-formes afin de permettre la production de plusieurs modèles de véhicules sur une seule architecture, réduisant ainsi les coûts de fabrication et les délais de développement. Investissements continus dans les technologies d'intégration de batteries, les systèmes de véhicules définis par logiciel et les technologies avancéesélectronique de puissancerenforcent encore le paysage concurrentiel.

De plus, les entreprises forment des partenariats stratégiques et des coentreprises pour accélérer le développement de plateformes de véhicules électriques et étendre les capacités de production mondiales. Les constructeurs automobiles collaborent avec les fabricants de batteries, les fournisseurs de semi-conducteurs et les entreprises technologiques pour améliorer l'efficacité des plateformes, la gestion de l'énergie et les performances des véhicules. Plusieurs fabricants se concentrent également sur les plates-formes EV de nouvelle génération conçues pour prendre en charge les architectures haute tension, les technologies de conduite autonome et les mises à jour logicielles en direct. À mesure que la concurrence s’intensifie, les entreprises mettent l’accent sur l’innovation, l’évolutivité des plateformes et l’efficacité de la fabrication pour acquérir un avantage concurrentiel et renforcer leur présence dans l’écosystème des véhicules électriques en pleine expansion.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DE LA PLATEFORME EV PROFILÉES

- Tesla, Inc.(NOUS.)

- Groupe Volkswagen (Allemagne)

- Groupe Hyundai Motor (Corée du Sud)

- BYD Company Ltd. (Chine)

- General Motors (États-Unis)

- Compagnie automobile Ford(NOUS.)

- Groupe Renault (France)

- Nissan Motor Co., Ltd.(Japon)

- SAIC Motor Corporation (Chine)

- Mahindra & Mahindra Ltée.(Inde)

- Toyota Motor Corporation (Japon)

- Groupe BMW(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Toyota a présenté pour la première fois le Highlander BEV à trois rangées en Amérique du Nord, élargissant ainsi sa gamme de véhicules électriques à batterie et signalant une utilisation plus large d'architectures de véhicules électriques dédiées dans les gros véhicules de tourisme, une décision qui renforce la stratégie de plate-forme de Toyota pour la diversification des modèles régionaux et l'expansion du portefeuille électrifié..

- Août 2025 :Ford a dévoilé sa plate-forme universelle pour véhicules électriques et son système de production, soutenus par environ 5 milliards de dollars d'investissements américains, dans le but de lancer un pick-up électrique de taille moyenne en 2027 tout en réduisant la complexité de la plate-forme, en réduisant le temps d'assemblage et en améliorant l'abordabilité des futurs véhicules électriques.

- Juillet 2025 :Kia a détaillé le PV5 construit sur la plate-forme E-GMP.S de Hyundai Motor Group, en mettant en avant un système de carrosserie modulaire prenant en charge jusqu'à 16 variantes, soulignant comment les plates-formes EV dédiées et orientées services étendent les applications de plate-forme au-delà des voitures particulières vers la mobilité commerciale et de flotte.

- Mai 2025 :Volkswagen a confirmé que sa plate-forme MEB+ améliorée fera ses débuts en 2026 avec des batteries cellule-à-pack LFP, améliorant ainsi la rentabilité et les performances tout en prolongeant la durée de vie de son architecture EV de base avant la transition SSP plus large sur les futurs modèles électriques du groupe.

- Mars 2025 :BMW a annoncé quatre Superbrains avancés pour la Neue Klasse, ainsi qu'une architecture de câblage zonal 30 % plus légère et utilisant 600 mètres de câblage en moins, renforçant ainsi l'ingénierie de plate-forme EV définie par logiciel et axée sur l'efficacité dans les futures générations de modèles BMW.

- Février 2025 :Hyundai Motor Group a dévoilé E-GMP.S, une plateforme PBV dédiée dérivée d'E-GMP, adaptée aux applications de mobilité professionnelle et conçue en fonction des exigences des clients et des partenaires, soulignant l'évolution vers des architectures EV spécialisées pour les cas d'utilisation de la logistique, de la flotte et du transport basé sur les services.

- Janvier 2025 :Honda a présenté les prototypes 0 Berline et 0 SUV au CES, confirmant à la fois la production pour 2026 dans l'Ohio et l'introduction du système d'exploitation ASIMO, démontrant la volonté de Honda vers un nouvel écosystème de plate-forme EV centré sur la mobilité définie par logiciel..

COUVERTURE DU RAPPORT

L’analyse du marché mondial des plates-formes EV fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, type de propulsion, composant, architecture de tension et région |

| Par type de véhicule |

|

| Par type de propulsion |

|

| Par composant |

|

| Par architecture de tension |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 151,29 milliards de dollars en 2025 et devrait atteindre 472,58 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 92,10 milliards de dollars.

Le marché devrait afficher un TCAC de 13,6 % au cours de la période de prévision 2026-2034.

Le segment des véhicules électriques à batterie domine le marché par type de propulsion.

L’adoption croissante des véhicules électriques à l’échelle mondiale devrait accélérer le développement des plateformes de véhicules électriques.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés