Taille, part et analyse de l’industrie des batteries à semi-conducteurs pour véhicules électriques, par type d’électrolyte (à base de sulfure, à base d’oxyde, à base de polymère et hybride/composite), par type de véhicule (hayon et berlines, SUV, VUL et HCV), par capacité de la batterie (inférieure à 50 kWh, 50-80 kWh, 80-120 kWh et supérieure à 120 kWh), par matériau d’anode (lithium métal, à base de silicium, À base de graphite et sans anode), par architecture cellulaire (couche mince, type vrac et structure 3D) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

Taille du marché des batteries à semi-conducteurs pour véhicules électriques et perspectives d’avenir

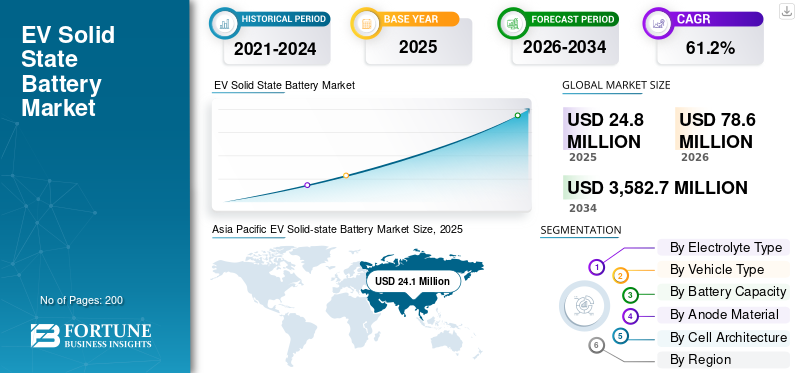

La taille du marché mondial des batteries à semi-conducteurs pour véhicules électriques était évaluée à 24,8 millions de dollars en 2025. Le marché devrait passer de 78,6 millions de dollars en 2026 à 3 582,7 millions de dollars d’ici 2034, avec un TCAC de 61,2 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des batteries à semi-conducteurs pour véhicules électriques avec une part de marché de 97,17 % en 2025.

Une batterie à semi-conducteurs pour véhicules électriques est un système avancé de stockage d’énergie utilisant des électrolytes solides au lieu d’électrolytes liquides, offrant une densité énergétique plus élevée, une sécurité améliorée, une charge plus rapide et une durée de vie plus longue pour les véhicules électriques. Les principaux moteurs du marché comprennent l'adoption croissante des véhicules électriques, la demande d'une densité énergétique plus élevée, les améliorations de la sécurité par rapport auxbatteries lithium-ion, des politiques gouvernementales favorables, des progrès technologiques et des investissements croissants dans la recherche et la fabrication de batteries de nouvelle génération.

Les principaux acteurs du marché comprennent Toyota, QuantumScape, Solid Power, Samsung SDI, CATL et Panasonic, qui rivalisent grâce à des technologies avancées d'électrolyte solide, des partenariats stratégiques, une expansion de la production à l'échelle pilote et des innovations en matière de densité énergétique, de sécurité et de capacités de charge rapide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des batteries à semi-conducteurs pour véhicules électriques

- Taille du marché en 2025 : 24,8 millions de dollars

- Taille du marché en 2026 : 78,6 millions de dollars

- Taille du marché prévue pour 2034 : 3 582,7 millions de dollars

- TCAC : 61,2 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des batteries à semi-conducteurs pour véhicules électriques avec une part de 97,17 % en 2025.

- Le segment à base d'oxydes devrait enregistrer un TCAC de 61,3 % au cours de la période de prévision.

- Le segment du VHC devrait croître à un TCAC de 66,2 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 97,17 % en 2025 et devrait enregistrer le TCAC le plus rapide au cours de la période de prévision.

Europe

L’Europe représentait la deuxième plus grande part de marché et devrait croître à un TCAC de 58,1 % jusqu’en 2034.

Amérique du Nord

L’Amérique du Nord représente le troisième plus grand marché régional, stimulé par l’innovation technologique et l’augmentation des investissements du secteur privé.

NOUS.

États-Unis Le marché est estimé à 0,7 million de dollars en 2026, ce qui représente environ 0,9 % des revenus du marché mondial.

Japon

Japon : Le marché est estimé à 1,8 million de dollars en 2026, ce qui représente environ 2,3 % des revenus du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DES BATTERIES SOLIDES POUR VE

L'électrification accélérée pour renforcer l'adoption des batteries à semi-conducteurs est une tendance majeure du marché

L’électrification rapide de l’industrie automobile constitue une tendance majeure du marché. Les constructeurs automobiles investissent de plus en plus dans les technologies de batteries de nouvelle génération pour améliorer l’autonomie des véhicules, réduire le temps de charge et améliorer les performances en matière de sécurité. Les batteries à semi-conducteurs attirent l’attention en raison de leur potentiel à surpasser les systèmes lithium-ion conventionnels. Les collaborations stratégiques entre les équipementiers et les développeurs de batteries, les lignes de production pilotes et les tests de prototypes de véhicules renforcent cette tendance, positionnant la technologie à semi-conducteurs comme une innovation transformatrice au cours de la période de prévision du marché.

- En 2025, les ventes de véhicules électriques devraient dépasser 20 millions d’unités, ce qui représente plus de 25 % des ventes mondiales totales de voitures. Au cours du premier trimestre 2025, les ventes mondiales de véhicules électriques ont augmenté de 35 % par rapport à la même période de l’année dernière.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de haute densité énergétique pour stimuler la croissance du marché

Les attentes croissantes des consommateurs en matière d’autonomie plus longue et d’amélioration des performances des véhicules sont des facteurs clés qui accélèrent la croissance du marché. Les batteries à semi-conducteurs offrent une densité énergétique nettement supérieure à celle des batteries lithium-ion traditionnelles, permettant une autonomie étendue sans augmenter la taille ou le poids de la batterie. À mesure que l’adoption des véhicules électriques se développe à l’échelle mondiale, les constructeurs automobiles donnent la priorité aux innovations en matière de batteries qui améliorent l’efficacité et réduisent l’anxiété liée à l’autonomie. Des politiques réglementaires favorables, des objectifs de réduction des émissions et le financement de la recherche avancée sur les batteries stimulent davantage les véhicules électriques.marché des batteries à semi-conducteursdemande et renforcer les perspectives globales de l’analyse du marché.

- En février 2026, FAW a atteint une densité énergétique de 500 Wh/kg en utilisant une batterie hybride lithium-manganèse à faible coût, permettant une autonomie de 500 miles. Le système intègre une architecture semi-solide, une chimie cathodique améliorée et une stabilité thermique améliorée pour les véhicules électriques.

RESTRICTIONS DU MARCHÉ

Coûts de production élevés et contraintes d’évolutivité pour limiter la commercialisation immédiate

Malgré un fort potentiel, les coûts de fabrication élevés et les défis d’évolutivité restent des contraintes importantes sur le marché. Les électrolytes solides nécessitent un traitement de matériaux complexe et des techniques de fabrication avancées, ce qui augmente les dépenses en capital. Les capacités limitées de production à grande échelle et les incertitudes de la chaîne d’approvisionnement pour les matériaux spécialisés limitent encore davantage leur adoption généralisée. Ces facteurs pourraient ralentir la commercialisation précoce au cours des premières années de la période de prévision du marché, en particulier par rapport à l’écosystème établi des batteries lithium-ion, qui bénéficie d’économies d’échelle et d’infrastructures matures.

OPPORTUNITÉS DE MARCHÉ

Partenariats stratégiques et investissements Gigafactory pour créer des opportunités de croissance

La collaboration croissante entre les équipementiers automobiles, les fabricants de batteries et les startups technologiques présente une opportunité substantielle pour le marché. Les coentreprises et les accords d'approvisionnement à long terme accélèrent le développement de produits et facilitent le transfert de connaissances. Les investissements dans des installations de production pilotes et dans des méga-usines de nouvelle génération devraient améliorer l’efficacité de la fabrication et réduire les coûts au fil du temps. À mesure que les étapes de commercialisation sont franchies, les entreprises peuvent conquérir une plus grande part de marché en obtenant des contrats précoces et en renforçant leur positionnement concurrentiel sur les plateformes émergentes de véhicules électriques.

- En février 2026, ProLogium a inauguré la construction d'une giga-usine de batteries à semi-conducteurs de 12 GWh en France, conçue pour fabriquer des cellules à électrolyte céramique de nouvelle génération pour les véhicules électriques. L'installation prendra en charge des architectures à haute densité énergétique, une sécurité thermique améliorée et des processus de production automatisés évolutifs.

LES DÉFIS DU MARCHÉ

Défis liés à la stabilité des matériaux et à la compatibilité des interfaces pour impacter l'optimisation des performances

L’un des principaux défis du marché consiste à réaliser des interfaces stables entre les électrolytes solides et les matériaux d’électrode. Des problèmes techniques tels que la formation de dendrites, une conductivité ionique limitée à température ambiante et une dégradation mécanique pendant les cycles de charge peuvent avoir un impact sur les performances et la longévité de la batterie. Des recherches continues sont nécessaires pour améliorer la stabilité des matériaux et garantir des performances constantes dans des conditions de conduite réelles. Surmonter ces obstacles techniques est essentiel pour respecter les normes de sécurité et parvenir à un déploiement fiable à grande échelle dans les véhicules électriques.

Analyse de segmentation

Par type d'électrolyte

Conductivité ionique supérieure et traitement évolutif pour renforcer le leadership du segment basé sur les sulfures

En fonction du type d’électrolyte, le marché est segmenté en à base de sulfure, à base d’oxyde, à base de polymère et hybride/composite.

Le segment à base de sulfure domine le marché en raison de sa conductivité ionique élevée et de sa compatibilité avec les matériaux d'électrode à haute densité énergétique. Ces électrolytes permettent d'améliorer l'efficacité du transfert de charge et de prendre en charge des performances améliorées de la batterie à des pressions de fonctionnement relativement inférieures. De plus, les matériaux à base de sulfure sont plus faciles à transformer en couches minces, ce qui permet des approches de fabrication évolutives. Les projets pilotes en cours et les partenariats OEM renforcent encore leur préparation commerciale, renforçant le leadership segmentaire au cours de la période de prévision du marché des batteries à semi-conducteurs pour véhicules électriques.

- En février 2026, BYD a annoncé des progrès dans le déploiement de batteries à semi-conducteurs à base de sulfure dans les véhicules électriques, avec pour objectif une introduction vers 2027. Le développement se concentre sur des architectures à haute densité énergétique, une stabilité électrolytique améliorée, une sécurité thermique améliorée et une intégration optimisée avec les transmissions avancées des véhicules électriques pour prendre en charge une autonomie et une durabilité plus longues.

Le segment à base d’oxydes devrait croître à un TCAC de 61,3 % au cours de la période de prévision. L’accent croissant de la recherche sur la stabilité thermique supérieure, les caractéristiques de sécurité améliorées et les performances sur un long cycle de vie accélère l’adoption, en particulier dans les plates-formes EV haut de gamme recherchant une durabilité à long terme et des avantages structurels en matière d’intégration de batterie.

Par type de véhicule

Volumes de production élevés et adoption généralisée des véhicules électriques pour renforcer le leadership des berlines et des berlines

En fonction du type de véhicule, le marché est segmenté en berlines et berlines, SUV, CV et CV.

Le segment des berlines et des berlines domine le marché en raison des volumes de production mondiaux élevés et de l'électrification précoce des véhicules de tourisme compacts et intermédiaires. Les constructeurs automobiles donnent la priorité à ces modèles pour l’intégration de batteries de nouvelle génération afin d’améliorer l’autonomie, la sécurité et l’efficacité. Une forte adoption urbaine, des normes d’émission favorables et des investissements OEM à grande échelle dans les plates-formes de véhicules électriques pour passagers soutiennent une demande constante de batteries, renforçant la part de marché dominante du segment tout au long de la période de prévision du marché.

- En septembre 2024, MG a annoncé son intention de lancer un véhicule électrique équipé d'une batterie à semi-conducteurs en 2025. Le modèle devrait présenter une densité énergétique améliorée, des caractéristiques de sécurité améliorées, une capacité de charge plus rapide et une intégration optimisée du pack pour offrir une autonomie étendue et une efficacité améliorée.

Le segment du VHC devrait croître à un TCAC de 66,2 % au cours de la période de prévision. L’électrification croissante des flottes long-courriers et lourdes, combinée à la demande croissante de haute densité énergétique et de capacités d’autonomie étendue, accélère l’adoption des batteries à semi-conducteurs dans les applications de transport commercial.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité de la batterie

Des besoins énergétiques élevés et des performances à longue portée pour accélérer le leadership du segment au-dessus de 120 kWh

Par capacité de batterie, le marché est divisé en moins de 50 kWh, 50-80 kWh, 80-120 kWh et plus de 120 kWh.

Le segment supérieur à 120 kWh domine le marché en raison de la demande croissante d'autonomie étendue, de capacité de charge utile plus élevée et de performances de véhicule haut de gamme. Les batteries de grande capacité sont particulièrement essentielles pour les SUV, les véhicules électriques de luxe et les véhicules lourds.véhicules utilitairesnécessitant une puissance de sortie soutenue. Alors que la technologie des batteries à semi-conducteurs améliore la densité énergétique et la sécurité, les constructeurs automobiles donnent la priorité aux batteries de plus grande capacité pour différencier leurs offres. Cette tendance soutient à la fois la part de marché dominante et la croissance la plus rapide du marché des batteries à semi-conducteurs pour véhicules électriques au sein du segment au cours de la période de prévision du marché.

- En février 2026, la société chinoise FAW a déployé sa première batterie semi-solide pour véhicules électriques, faisant ainsi progresser la chimie de nouvelle génération visant à réduire les coûts et à améliorer la sécurité. Le système fournit une densité énergétique de cellule à semi-conducteurs de plus de 500 Wh/kg avec un pack de 142 kWh, permettant une autonomie CLTC supérieure à 1 000 km (620 miles) et mettant en évidence les progrès vers une électrification à haute densité et à longue portée malgré les défis de production de masse.

Le segment 80-120 kWh représente la deuxième part de marché avec 60,3 %. Cette gamme de capacités équilibre efficacité et optimisation des coûts, ce qui la rend adaptée aux véhicules de tourisme de taille moyenne et aux applications de flotte recherchant des prix compétitifs et des performances fiables.

Par matériau d'anode

Densité énergétique plus élevée et compatibilité OEM pour renforcer la domination du segment basé sur le silicium

Par matériau d’anode, le marché est classé en lithium métal, à base de silicium, à base de graphite et sans anode.

Le segment à base de silicium domine le marché en raison de sa capacité à améliorer considérablement la densité énergétique tout en maintenant la compatibilité avec les architectures de batteries en évolution. Les anodes en silicium améliorent la capacité de charge par rapport au graphite conventionnel, permettant une autonomie plus longue et une meilleure efficacité des performances. De plus, les progrès continus dans les techniques de stabilisation du silicium et l'intégration avecélectrolytes solidesaccélèrent leur viabilité commerciale. La forte adoption par les constructeurs OEM dans les plates-formes EV de nouvelle génération renforce encore la part de marché dominante du segment au cours de la période de prévision du marché.

Le segment du lithium métal devrait croître à un TCAC de 65,8 % au cours de la période de prévision. La densité énergétique théorique supérieure et le potentiel de conceptions de batteries ultra-légères génèrent des investissements rapides dans la recherche et une commercialisation à l’échelle pilote dans les applications de véhicules électriques hautes performances.

Par architecture cellulaire

Simplicité de fabrication et viabilité commerciale précoce pour propulser le leadership en matière d'architecture de type vrac

Par architecture cellulaire, le marché comprend divers sous-segments tels que les couches minces, les types en vrac et les structures 3D.

Le segment des batteries en vrac domine le marché en raison de sa conception relativement plus simple, de sa compatibilité établie avec les matériaux et de sa facilité d'intégration dans les lignes de fabrication de batteries existantes. Les cellules de type vrac offrent une stabilité structurelle et un potentiel de production évolutif, ce qui les rend attrayantes pour une commercialisation à un stade précoce. Les constructeurs automobiles privilégient cette architecture pour le déploiement pilote et les plates-formes EV à court terme, soutenant à la fois une part de marché dominante et la trajectoire de croissance la plus rapide au cours de la période de prévision du marché des batteries à semi-conducteurs EV.

Le segment structuré en 3D détient la deuxième plus grande part de marché et devrait croître à un TCAC de 55,5 % au cours de la période de prévision. Sa surface améliorée et ses voies de transport d'ions améliorées permettent d'optimiser les performances dans les domaines avancés et à haut rendement.Batterie de VEdessins.

Perspectives régionales du marché des batteries à semi-conducteurs pour véhicules électriques

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

L’Asie-Pacifique domine le marché et devrait enregistrer le TCAC le plus rapide au cours de la période de prévision du marché. La région bénéficie d’un écosystème de fabrication de batteries robuste, de fortes incitations gouvernementales pour l’adoption des véhicules électriques et d’investissements importants dans la R&D sur les batteries de nouvelle génération. Des pays comme la Chine, le Japon et la Corée du Sud sont à la pointe de l’innovation et de la production à échelle pilote. L’augmentation des volumes de production de véhicules électriques, l’intégration de la chaîne d’approvisionnement et la demande croissante du marché intérieur renforcent collectivement une croissance soutenue du marché et l’expansion de la part de marché régionale.

Asia Pacific EV Solid-state Battery Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

- En janvier 2026, Idemitsu Kosan a annoncé son intention de construire une installation pilote pour fabriquer des électrolytes solides à base de sulfure pour les batteries à semi-conducteurs des véhicules électriques de Toyota. L'usine se concentrera sur des processus de synthèse évolutifs, des matériaux à haute conductivité ionique et une stabilité interfaciale améliorée pour soutenir les performances et la commercialisation des batteries de nouvelle génération.

Marché chinois des batteries à semi-conducteurs pour véhicules électriques

La taille du marché chinois en 2026 est estimée à environ 73,3 millions de dollars, ce qui représente environ 93,4 % des revenus du marché mondial. Une fabrication nationale solide, un financement de R&D soutenu par le gouvernement et des objectifs agressifs de production de véhicules électriques soutiennent la domination et la dynamique continue de commercialisation.

Marché japonais des batteries à semi-conducteurs pour véhicules électriques

La valeur du marché japonais en 2026 est estimée à environ 1,8 million de dollars, ce qui représente environ 2,3 % des revenus du marché mondial. L'innovation matérielle avancée, une forte collaboration avec les constructeurs OEM et les premiers déploiements pilotes soutiennent un leadership technologique stable et une croissance structurée.

Marché indien des batteries à semi-conducteurs pour véhicules électriques

La taille du marché indien en 2026 est estimée à environ 0,3 million de dollars, ce qui représente environ 0,3 % des revenus du marché mondial. Les politiques d’adoption rapide des véhicules électriques, les incitations à la localisation et l’expansion des investissements dans la mobilité propre sont à l’origine des perspectives nationales à la croissance la plus rapide.

Europe

L’Europe détient la deuxième plus grande part de marché des batteries à semi-conducteurs pour véhicules électriques et devrait croître à un TCAC de 58,1 % au cours de la période de prévision du marché. Des réglementations strictes en matière d’émissions, des objectifs de neutralité carbone et des cadres politiques solides accélèrent l’adoption des véhicules électriques dans la région. Les constructeurs automobiles européens investissent activement dans des partenariats dans le domaine des batteries à semi-conducteurs pour renforcer leur compétitivité technologique. Demande croissante de primesvéhicules électriqueset les investissements localisés dans les giga-usines soutiennent davantage la croissance du marché, tandis que les collaborations stratégiques renforcent la position de la région dans le paysage mondial de l’analyse du marché.

- En janvier 2026, Syensqo et Axens ont lancé Argylium, une coentreprise axée sur le développement et la mise à l'échelle de matériaux avancés pour la commercialisation de batteries à semi-conducteurs en Europe. L’initiative vise à accélérer la production à l’échelle pilote, à améliorer les performances des matériaux et à renforcer le leadership de l’Europe dans l’innovation des batteries de nouvelle génération.

Marché allemand des batteries à semi-conducteurs pour véhicules électriques

Le marché allemand en 2026 est estimé à environ 0,4 million de dollars, ce qui représente environ 0,5 % des revenus du marché mondial. De solides capacités d’ingénierie automobile, des alliances européennes en matière de batteries et une demande de véhicules électriques haut de gamme accélèrent l’expansion structurée du marché.

Marché britannique des batteries à semi-conducteurs pour véhicules électriques

La taille du marché britannique en 2026 est estimée à environ 0,1 million de dollars, ce qui représente environ 0,1 % des revenus du marché mondial. Gouvernementdécarburationles engagements, les initiatives de financement de la recherche et les partenariats technologiques stratégiques soutiennent les progrès progressifs de la commercialisation.

Amérique du Nord

L’Amérique du Nord représente le troisième marché en importance, soutenu par une forte innovation technologique et des investissements croissants du secteur privé. La présence des principaux fabricants de véhicules électriques et des startups de batteries à semi-conducteurs favorise un environnement de recherche dynamique. Les programmes de financement gouvernementaux, les incitations aux énergies propres et les initiatives nationales de fabrication de batteries contribuent à la demande croissante du marché. De plus, les collaborations stratégiques entre les équipementiers automobiles et les entreprises technologiques accélèrent les efforts de commercialisation, renforçant le positionnement concurrentiel de la région et contribuant à une croissance constante du marché au cours de la période de prévision.

- En février 2026, Factorial a lancé ce qu’elle décrit comme le premier programme américain de production de batteries à semi-conducteurs pour véhicules de tourisme. En partenariat avec Karma Automotive, l’initiative intégrera la technologie exclusive FEST (Factorial Electrolyte System Technology) de Factorial dans la plate-forme automobile de nouvelle génération de Karma.

Marché américain des batteries à semi-conducteurs pour véhicules électriques

La valeur du marché américain en 2026 est estimée à environ 0,7 million de dollars, ce qui représente environ 0,9 % des revenus du marché mondial. Les incitations fédérales en matière d’énergie propre, l’innovation du secteur privé et les progrès des startups dans le domaine des semi-conducteurs renforcent le positionnement concurrentiel à long terme.

Reste du monde

Le reste de la région du monde connaît une croissance progressive du marché, tirée par l’adoption croissante des véhicules électriques en Amérique du Sud, au Moyen-Orient et dans certaines économies africaines. Les initiatives gouvernementales d’électrification, l’amélioration des infrastructures de recharge et la sensibilisation croissante à l’environnement soutiennent la demande à long terme. Bien que les capacités de fabrication restent limitées par rapport aux régions établies, l’augmentation des investissements étrangers et des partenariats d’importation devrait améliorer l’accessibilité, contribuant ainsi à une expansion régulière du marché tout au long de la période de prévision du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les alliances stratégiques, la commercialisation pilote et l'innovation matérielle définissent l'intensité concurrentielle

Le marché est modérément consolidé, avec un mélange de fabricants de batteries établis et de startups émergentes de technologies à semi-conducteurs en compétition pour le leadership précoce en matière de commercialisation. Des acteurs clés tels que Toyota, QuantumScape, Solid Power, Samsung SDI, CATL et Panasonic se concentrent sur les produits chimiques exclusifs à électrolytes solides, l'intégration du lithium métal et l'expansion de la production à l'échelle pilote. Les entreprises renforcent leurs partenariats OEM, concluent des accords d’approvisionnement à long terme et investissent dans des installations à grande échelle pour conquérir des parts de marché. Les coentreprises stratégiques, le développement de la propriété intellectuelle et les programmes de financement soutenus par le gouvernement sont essentiels pour accélérer la commercialisation et la différenciation technologique.

- En février 2026, Idemitsu s'est associé à Toyota pour faire progresser la commercialisation de batteries entièrement solides de nouvelle génération, soutenant ainsi l'objectif de Toyota d'introduire des véhicules électriques équipés de la technologie à semi-conducteurs entre 2027 et 2028 grâce à des efforts coordonnés de développement de matériaux et d'intégration de l'approvisionnement.

LISTE DES PRINCIPALES ENTREPRISES DE BATTERIES SOLIDES POUR VE PROFILÉES

- QuantumScape(NOUS.)

- Solid Power, Inc.(NOUS.)

- ProLogium Technology Co., Ltd. (Taïwan)

- Toyota Motor Corporation (Japon)

- Contemporain Amperex Technology Co., Ltd. – CATL (Chine)

- Samsung SDI Co., Ltd. (Corée du Sud)

- LG Energy Solution (Corée du Sud)

- BYD Company Ltd. (Chine)

- Nissan Motor Co., Ltd.(Japon)

- Panasonic Holdings Corporation (Japon)

- Hitachi Zosen Corporation (Japon)

- Ilika PLC(ROYAUME-UNI.)

- Solutions Bleues (France)

- Ampcera Inc. (États-Unis)

- Factorial Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :CATL a présenté sa feuille de route pour les batteries à semi-solides, en donnant la priorité aux batteries semi-solides avant de passer aux cellules entièrement à semi-solides. L'entreprise vise une production à petite échelle d'ici 2027, en faisant progresser les électrolytes à base de sulfure, les cathodes à haute teneur en nickel et les anodes au lithium-métal pour atteindre une densité énergétique plus élevée, une sécurité améliorée et une préparation de fabrication évolutive.

- Janvier 2026 :Dongfeng a développé une batterie à semi-conducteurs de 350 Wh/kg et a lancé une flotte de tests pour un étalonnage hivernal intensif à Mohe. L'article cite des allégations d'autonomie de 620 milles et de rétention de capacité de 72 % à environ -22°F (-30°C).

- décembre 2025: Ilika a commencé à expédier des prototypes à semi-conducteurs Goliath de 10 Ah (capacité cinq fois supérieure à celle des 2 Ah précédents). Les cellules utilisent un revêtement d'oxyde exclusif pour des raisons de sécurité, ont été construites sur une ligne pilote automatisée et Ilika a également échantillonné des formats plus grands de 50 Ah.

- septembre 2025: Le groupe Mercedes-Benz détaille une voiture d'essai EQS utilisant une batterie lithium-métal solide parcourant 1 205 km de Stuttgart à Malmö sans recharge. L'entreprise positionne la démo comme une preuve du potentiel d'utilisation quotidienne, après une course longue distance fin août.

- Avril 2025 :Stellantis annonce la validation des cellules à semi-conducteurs FEST de taille automobile de Factorial à 375 Wh/kg, avec une charge rapide de 15 % à 90 % en 18 minutes. Il cite également une plage de fonctionnement de 30°C à 45°C et indique que Stellantis prévoit de placer la technologie dans une flotte de démonstration d'ici 2026.

- Février 2025: BYD a ciblé les batteries à semi-conducteurs d’ici 2027, les présentant comme une prochaine étape au-delà du lithium-ion actuel. L'article positionne le calendrier dans le cadre d'une concurrence industrielle plus large, le rythme de la commercialisation dépendant de la mise à l'échelle, de la validation et de la réduction des coûts dans les chaînes d'approvisionnement.

- septembre 2024: Le METI japonais valide le projet de Toyota de commencer la production de batteries à semi-conducteurs d’ici 2026, avec une production de masse prévue vers 2030. Il cite une autonomie potentielle de 1 000 km et des allégations de charge en 10 minutes dans les premiers récits, ainsi qu’une augmentation progressive jusqu’en 2027-2028.

- septembre 2024: MG, propriété de SAIC, a ciblé les véhicules électriques dotés d'une batterie à semi-conducteurs dès le deuxième trimestre 2025, et affirme que SAIC s'attend à ce que ses packs à semi-conducteurs puissent devenir 30 % moins chers que le LFP au fil du temps. L'article note que les détails spécifiques du véhicule n'ont pas été entièrement divulgués dans le rapport.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des batteries à semi-conducteurs pour véhicules électriques fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport sur le marché des composants de sécurité des véhicules. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 61,2 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type d'électrolyte, type de véhicule, capacité de la batterie, matériau d'anode, architecture de cellule et région |

| Par type d'électrolyte |

|

| Par type de véhicule |

|

| Par capacité de la batterie |

|

| Par matériau d'anode |

|

| Par architecture cellulaire |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 24,8 millions de dollars en 2025 et devrait atteindre 3 582,7 millions de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 24,1 millions de dollars.

Le marché devrait afficher un TCAC de 61,2 % au cours de la période de prévision.

Le segment des berlines et des berlines est en tête du marché en termes de type de véhicule.

Demande croissante de haute densité énergétique pour stimuler la croissance du marché

Les principaux acteurs du marché incluent Toyota, QuantumScape, Solid Power, Samsung SDI, CATL et Panasonic, entre autres.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés