Taille du marché des additifs alimentaires, part et analyse de l’industrie, par type (acides aminés, vitamines et minéraux, antioxydants et autres), par type d’animal (bovins, volailles, porcs et autres), par forme (sèche et liquide), par nature (naturelle et synthétique) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

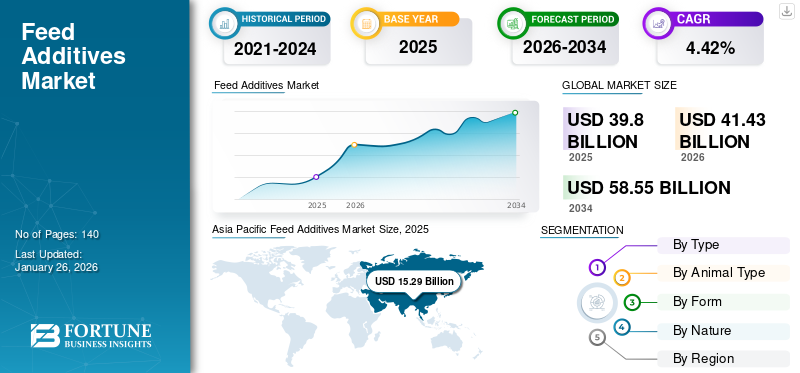

La taille du marché mondial des additifs alimentaires était évaluée à 39,80 milliards USD en 2025. Le marché devrait passer de 41,43 milliards USD en 2026 à 58,55 milliards USD d'ici 2034, avec un TCAC de 4,42 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des additifs alimentaires avec une part de marché de 38,41 % en 2025.

Les additifs alimentaires pour animaux sont des ingrédients importants dans la production d’aliments car ils améliorent l’efficacité de l’utilisation des aliments, la santé animale et le métabolisme. Ces additifs sont largement utilisés dans le monde, bénéficiant à divers animaux et oiseaux, y compris la volaille. Ils contribuent à améliorer les performances de croissance, à augmenter l’appétence des aliments, à fournir des nutriments essentiels et à optimiser l’utilisation des aliments.

Avec l’augmentation des normes alimentaires, la sensibilisation croissante des consommateurs et la demande de sous-produits animaux sains, les fabricants d’additifs alimentaires recherchent des alternatives non résiduelles et plus naturelles aux additifs traditionnels. Certains additifs essentiels les plus couramment utilisés dans l’alimentation sont les prébiotiques, les probiotiques, les herbes et les enzymes alimentaires. Des herbes, commecannelle, le cumin, le céleri et leurs extraits botaniques sont également utilisés dans l'alimentation animale comme additifs. Ces herbes botaniques possèdent des propriétés médicinales qui aident à améliorer les propriétés anti-inflammatoires des aliments et agissent en même temps comme antioxydant, antimicrobien, stimulant de la digestibilité et stimulant immunitaire. De plus, des additifs sont utilisés pour ajouter de la saveur et de la couleur à l’alimentation des animaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des additifs alimentaires

- Taille du marché en 2025 : 39,80 milliards de dollars

- Taille du marché en 2026 : 41,43 milliards USD

- Taille du marché prévue pour 2034 : 58,55 milliards de dollars

- TCAC : 4,42 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des additifs alimentaires avec une part de marché de 38,41 % en 2025.

- Le segment des acides aminés représentera 40,07 % de part de marché en 2026 et devrait conserver sa domination au cours de la période de prévision.

- Le segment de la volaille devrait représenter 35,99 % du marché en 2026 et devrait conserver sa domination au cours de la période de prévision.

Asie-Pacifique

La région Asie-Pacifique a accaparé 38,41 % du marché mondial en 2025, générant 15,29 milliards de dollars de revenus, et devrait atteindre 16,03 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a contribué pour environ 10,32 milliards de dollars au marché mondial en 2025, soit une part de 25,92 %, et devrait atteindre 10,71 milliards de dollars en 2026.

Europe

En 2025, le marché européen s'élevait à 7,28 milliards de dollars, soit 18,30 % de la demande mondiale, et devrait atteindre 7,5 milliards de dollars en 2026 malgré les défis du secteur de la volaille.

NOUS.

Le marché américain devrait atteindre 8,37 milliards de dollars d’ici 2026. Le pays est le deuxième producteur mondial d’aliments pour animaux, avec plus de 5 000 installations de fabrication d’aliments produisant chaque année plus de 200 millions de tonnes d’aliments finis pour animaux.

Japon

Le marché des additifs alimentaires devrait atteindre 0,93 milliard de dollars d'ici 2026, soutenu par la modernisation en cours de l'industrie de l'alimentation animale du pays et par une production animale stable.

En savoir plus

Tendances du marché des additifs alimentaires

Popularité croissante des aliments fonctionnels pour stimuler la demande de produits

L’alimentation joue un rôle crucial en influençant l’immunité, la croissance et la performance globale des animaux. Les entreprises opérant dans l’industrie de l’alimentation animale ont développé des suppléments fonctionnels et des aliments enrichis d’additifs qui offrent des avantages physiologiques et peuvent améliorer l’immunité des animaux. Les additifs alimentaires varient considérablement dans leurs fonctions, comme la régulation du stress, l’amélioration de la santé intestinale et le renforcement de la résistance aux maladies.

Lors de la formation d'aliments fonctionnels, les principaux additifs comprennentenzymes, antioxydants, liants de mycotoxines, probiotiques et prébiotiques, extraits de plantes et composés photobiotiques. Ces additifs fonctionnels sont ajoutés aux formulations alimentaires et incorporés aux granulés par diverses méthodes de traitement. L’ajout de ces additifs à l’alimentation animale peut améliorer la qualité physiologique globale des animaux, augmentant ainsi leur valeur marchande. Avec la commercialisation rapide de l'industrie de l'élevage dans les pays en développement, de nombreuses fermes d'élevage sont créées uniquement pour répondre à certaines demandes du marché. Cela nécessite souvent l’incorporation d’additifs fonctionnels dans l’alimentation animale. Cette tendance devrait être observée dans les pays émergents, complétant la croissance du marché au cours de la période de prévision. L’Asie-Pacifique a connu une croissance de 13,70 milliards USD en 2023 à 14,46 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du tarif américain

Les États-Unis sont reconnus comme l’un des pays les plus développés au monde, notamment en termes de quantité de production dans le secteur de l’alimentation animale et du bétail. Toutefois, elle dépend toujours de la Chine pour les importations de certains additifs. En majorité, environ 70 % desacides aminés(thréonine, lysine et autres) utilisés par l'industrie américaine de l'alimentation animale sont importés de Chine. Cette situation s’est aggravée lorsque Donald Trump, le président américain, a annoncé la nouvelle de droits de douane imposés sur tous les produits finis importés par le pays.

Selon la nouvelle structure tarifaire, les États-Unis imposeront un droit de 25 % sur les importations d'additifs en provenance du marché chinois. Ce tarif élevé peut augmenter le prix global des additifs, ce qui rendra difficile l’achat pour les consommateurs ainsi que pour les soigneurs d’animaux. Bien que la loi tarifaire soit suspendue jusqu’en juin 2025, elle devrait toujours avoir un impact substantiel sur le marché.

Dynamique du marché

Facteurs du marché

Demande florissante de protéines animales pour stimuler les ventes d’additifs

Selon les projections démographiques des Nations Unies pour 2050, la population mondiale devrait atteindre plus de 9,7 milliards, augmentant ainsi la demande de produits de base.protéine animale. La consommation de protéines animales a considérablement augmenté ces dernières années. L’industrie de l’alimentation animale intensifie ses efforts de production pour répondre à cette demande croissante tout en garantissant la durabilité et en réduisant l’impact environnemental des opérations d’élevage. Plusieurs facteurs, tels que les modes de consommation et l’alimentation quotidienne des humains, déterminent les besoins en protéines animales dans l’alimentation régulière des humains. L’industrie des protéines d’origine animale devrait se développer en raison des bienfaits pour la santé associés à la consommation de viande et de sous-produits animaux.

Les produits de l’élevage contribuent à 30 % de la valeur agricole mondiale et à 19 % de la valeur de la production alimentaire, fournissant près de 35 % des protéines et 15 % de l’énergie consommée dans l’alimentation humaine. Répondre à la demande des consommateurs en lait, viande,œufs, et d’autres sous-produits animaux dépend grandement d’un approvisionnement régulier en aliments adaptés, rentables et sûrs. Avec une demande croissante d’aliments de qualité, le besoin d’additifs pouvant apporter divers avantages fonctionnels augmente également. Avec des perspectives d’avenir prometteuses pour l’industrie des protéines animales, le besoin croissant d’additifs complétera la croissance du marché au cours de la période de prévision.

La sensibilisation croissante à la santé et à la nutrition animales propulse la croissance de l’industrie

La prise de conscience croissante de la nutrition et de la santé animales est un facteur clé renforçant le potentiel de l'industrie. De nos jours, la plupart des consommateurs se soucient de la santé de leurs animaux et recherchent toujours des produits susceptibles d’améliorer leur santé globale. Cette préoccupation alimente la prise de conscience et l'utilisation d'additifs connus pour favoriser le bien-être général de l'animal. Face à une telle demande, les acteurs du marché se concentrent sur l’amélioration de leur offre de produits et tentent d’introduire de nouveaux additifs pour animaux.

Restrictions du marché

La hausse du coût des matières premières alimentaires limite la croissance du marché des additifs

L’un des défis majeurs auxquels sont confrontés les acteurs du marché de l’alimentation animale et de la nutrition est l’augmentation du coût des aliments pour animaux, qui représente plus de 70 % des coûts totaux de production de certaines espèces. Dans les économies émergentes, les éleveurs sont souvent confrontés à des contraintes financières qui les empêchent d’acheter des aliments coûteux. Par conséquent, ils utilisent pour leurs animaux des aliments composés fabriqués localement ou autoproduits, ce qui rend la qualité de la viande provenant de ces pays parfois inférieure à la qualité moyenne. Ainsi, la flambée des coûts dealimentation animalelimite la dynamique croissante du marché.

Opportunités de marché

Les progrès technologiques dans l’industrie des additifs alimentaires créent des opportunités de croissance

Les progrès technologiques dans l’industrie des additifs alimentaires ouvrent de nombreuses opportunités de croissance pour le marché. De nos jours, la plupart des consommateurs recherchent des additifs de meilleure qualité et ayant un impact minimal sur l’environnement. Pour répondre à cette demande croissante, les principaux acteurs opérant dans l’espace mondial adoptent des technologies de pointe. Par exemple,nanotechnologiepeuvent être utilisés pour garantir un apport précis de nutriments et minimiser l’impact sur l’environnement. De plus, les entreprises adoptent des systèmes d'alimentation automatisés tels que des distributeurs robotisés, qui facilitent le mélange et la distribution précis des aliments. De plus, cette technologie avancée garantit que chaque animal reçoit une quantité appropriée de nutriments. En conséquence, une telle utilisation de la technologie améliore les chances de croissance du marché.

Défis du marché

Une idée fausse concernant l’utilisation d’additifs entrave le potentiel du marché

Le manque de sensibilisation à l’utilisation des additifs constitue un défi considérable auquel sont confrontés les producteurs du monde entier. La plupart des consommateurs mondiaux manquent de connaissances suffisantes et ont des idées fausses concernant les additifs, en particulier ceux d’origine chimique et sans antibiotiques. De plus, certains additifs, notamment les antibiotiques, ont des effets néfastes sur la santé animale. De tels facteurs détournent les consommateurs des additifs. Ainsi, les facteurs mentionnés ci-dessus créent des obstacles à la croissance du marché mondial des additifs pour l’alimentation animale.

Analyse de segmentation

Par type

Le segment des acides aminés détient la plus grande part car il est crucial pour une performance animale optimale

En fonction du type, le marché est divisé en acides aminés, vitamines et minéraux,antioxydants, et d'autres.

Le segment des acides aminés représentera 40,07 % de part de marché en 2026 et devrait conserver sa domination au cours de la période de prévision. Le bon équilibre des acides aminés dans l’alimentation régulière est crucial pour une performance animale optimale. Des niveaux inadéquats de ces acides aminés pourraient entraîner des problèmes concernant la production de viande, la production d’œufs et la qualité. Les additifs d’acides aminés offrent une flexibilité aux ingrédients alimentaires, permettant aux entreprises de réaliser davantage de bénéfices. Ces acides aminés compensent également certaines carences en acides aminés causées par des alternatives moins chères. Les acides aminés principalement ajoutés à l’alimentation sont la L-méthionine, la L-valine, la L-lysine, le L-tryptophane, la L-thionine et la L-arginine.

Les minéraux essentiels à l’alimentation animale comprennent le sel commun, le calcium, le zinc, le soufre, l’iode, le fer, le molybdène, le magnésium, le cobalt et le sélénium. Tous les animaux de ferme ont généralement besoin de plus de sel commun que ce que contient leur alimentation, et celui-ci leur est régulièrement fourni. Parmi les autres minéraux essentiels, le phosphore et le calcium sont les plus susceptibles de souffrir de carences, car ils sont très demandés pour diverses fonctions, telles que le développement des os, la production de lait et la formation des coquilles d'œufs. Les bonnes sources de calcium et de phosphore sont la farine d'os, le phosphate dicalcique et le phosphate défluoré. Les coquilles d'œufs sont fabriquées à partir decarbonate de calcium. Le calcium peut facilement être obtenu à partir de calcaire broyé, de coquillages broyés ou de marne, tous sont riches en calcium. Les additifs antioxydants devraient croître avec un TCAC considérable au cours de la période de prévision, principalement en raison de la demande croissante de l’industrie avicole de la région Asie-Pacifique.

Par type d'animal

La commercialisation croissante du secteur de la volaille a stimulé l'expansion du segment à l'échelle mondiale

En fonction du type d’animal, le marché mondial des aliments pour animaux est segmenté en bovins, volailles, porcs et autres. Le segment autres comprend principalement les ovins, caprins etalimentation aquatique.

Le segment de la volaille devrait représenter 35,99 % du marché en 2026 et devrait conserver sa domination au cours de la période de prévision. Les principales sous-unités du segment de la volaille comprennent le canard, le poulet, la dinde et l'oie en termes d'espèces. Ces espèces de volailles sont élevées pour la production de viande et d’œufs. Parmi toutes les espèces, le poulet est la principale espèce reproductrice à l’échelle mondiale. Le secteur avicole est l’un des sous-secteurs agricoles à la croissance la plus rapide dans les pays émergents. Des facteurs tels qu’un niveau de revenu élevé, une population élevée et l’urbanisation devraient contribuer à la croissance du marché à l’avenir.

Outre le secteur de la volaille, l'industrie de l'alimentation du bétail consomme également d'importants additifs, ce qui en fait le deuxième marché en importance. According to the USDA statistics, the global cattle population exceeded one billion in 2022. Cattle primarily consume a diet consisting of legumes, grasses, clover,luzerne, et du foin. Pour améliorer la digestibilité de leur alimentation habituelle, ces additifs sont ajoutés pendant le processus de production. De plus, des antioxydants sont ajoutés à l’aliment pour éviter sa détérioration.

- Le segment des bovins devrait détenir une part de 27,81 % en 2024.

- Le segment porcin devrait détenir une part de 26,05 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulaire

Marché dominé par le segment sec en raison de sa durée de conservation prolongée

Sur la base de la forme, le marché mondial est réparti en sec et liquide.

Parmi les deux, la catégorie sèche a dominé et généré la part de marché maximale des additifs alimentaires. Contrairement aux additifs liquides, les additifs secs peuvent être facilement manipulés et stockés. Le segment sec devrait détenir une part de marché dominante de 70,07 % en 2026. De plus, il a une durée de conservation prolongée car il est plus résistant à l’humidité et aux fluctuations de température. Certains additifs secs très demandés comprennent les vitamines, les minéraux, les acides aminés et autres. C’est également économique, principalement en raison des frais d’expédition inférieurs. En conséquence, ces avantages renforcent son taux d’utilisation à l’échelle mondiale.

Le segment des liquides est considéré comme celui qui connaît la croissance la plus rapide et devrait croître au même rythme à l’avenir. La facilité d’administration, l’uniformité accrue de l’apport de nutriments et la polyvalence stimulent le potentiel du segment.

Par nature

Le segment synthétique domine le marché mondial en raison de sa rentabilité

Basé sur la nature, le marché est divisé en naturel et synthétique.

En 2026, le segment synthétique devrait dominer le marché avec une part de 66,16 %. Par rapport à la catégorie naturelle, les additifs synthétiques sont rentables et renforcent l'absorption des nutriments chez les animaux. Ces ingrédients peuvent être adaptés à la condition ou aux besoins d’un animal particulier, ce qui améliore encore ses performances. De plus, l’incorporation de tels ingrédients dans l’alimentation quotidienne des animaux peut minimiser le risque de maladies d’origine alimentaire. Ainsi, les facteurs ci-dessus peuvent faciliter les ventes d’additifs synthétiques.

Le secteur naturel est apparu comme le segment connaissant la croissance la plus rapide et devrait maintenir le même rythme dans les années à venir. La prise de conscience croissante des additifs naturels et l’amélioration de l’efficacité alimentaire des additifs naturels alimentent la croissance.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ADDITIFS ALIMENTAIRES

L’étude mondiale du marché prend en compte diverses régions : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Feed Additives Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a accaparé 38,41 % du marché mondial en 2025, générant 15,29 milliards de dollars de revenus, et devrait atteindre 16,03 milliards de dollars en 2026. L'Asie-Pacifique détenait la plus grande part de marché en 2025 en raison de la présence de la Chine et de l'Inde, parmi les 5 principaux pays producteurs d'aliments pour animaux au monde. La croissance dans cette région peut être attribuée à la consolidation et à la modernisation en cours de l’industrie de l’alimentation animale en Chine, en Inde, au Vietnam et au Japon. Dans cette région, le segment de la volaille détenait la plus grande part de marché du type animal. Ce phénomène est principalement dû à la présence de nombreux petits exploitants agricoles et à la compétitivité des grandes entreprises commerciales opérant dans le secteur avicole, toutes cherchant à se développer dans de nouvelles zones géographiques. Le marché japonais devrait atteindre 0,93 milliard USD d'ici 2026, le marché chinois devrait atteindre 8,63 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,49 milliards USD d'ici 2026.

En outre, d’autres facteurs qui contribuent principalement à accroître la croissance de l’industrie en Asie-Pacifique comprennent l’augmentation constante du cheptel, le potentiel inexploité des marchés émergents, les industries d’utilisateurs finaux florissantes et la consommation croissante de produits d’origine animale. En outre, l'évolution du pouvoir d'achat de la population et la démographie favorable de la région contribuent à compléter l'industrie de l'alimentation animale dans la région.

- En Asie-Pacifique, le segment de la volaille devrait détenir une part de marché de 38,93 % en 2024.

- En Asie-Pacifique, le segment porcin devrait détenir une part de marché de 28,22 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a contribué pour environ 10,32 milliards de dollars au marché mondial en 2025, soit une part de 25,92 %, et devrait atteindre 10,71 milliards de dollars en 2026. Les raisons de cette croissance incluent la demande croissante de produits protéiques et l'attention croissante portée au bien-être et à la santé des animaux. De plus, la région connaît une forte inclination vers les produits biologiques et naturels d’origine animale, ce qui favorise encore davantage l’utilisation d’additifs.

En Amérique du Nord, les États-Unis dominent et sont le deuxième producteur mondial d’aliments pour animaux. Les États-Unis comptent plus de 5 000 installations de fabrication d’aliments pour animaux, produisant chaque année plus de 200 millions de tonnes d’aliments finis pour animaux. Les trois principaux consommateurs d'aliments pour animaux aux États-Unis sontbœufbovins, porcs et poulets de chair. Selon l’AFIA (American Feed Industry Association), la Caroline du Nord, l’Iowa, la Californie, le Texas et le Minnesota arrivent en tête de liste en matière de consommation d’aliments pour animaux. Parallèlement, le Mexique est également l'un des cinq premiers producteurs mondiaux d'aliments pour animaux. Le marché américain devrait atteindre 8,37 milliards de dollars d’ici 2026.

Europe

En 2025, le marché européen s'élevait à 7,28 milliards de dollars, soit 18,30 % de la demande mondiale, et devrait atteindre 7,5 milliards de dollars en 2026. Selon un rapport d'Alltech, la production européenne d'aliments pour poules pondeuses était de 30,9 millions de tonnes en 2021, mais a chuté de 1 % en 2022 pour atteindre 30,6 millions de tonnes. En 2022, la grippe aviaire, d’autres maladies et le coût élevé des matières premières ont affecté l’industrie des poules pondeuses sur de nombreux marchés européens. La région a connu un marché de la volaille tendu avec des prix élevés. La production de volaille devrait diminuer, ce qui maintiendrait les prix à un niveau élevé en raison de la pression continue de la grippe aviaire et des coûts élevés des intrants. Pour la volaille britannique, l’autosuffisance a diminué en 2023, les importations en provenance des Pays-Bas, de Pologne et de Thaïlande ayant légèrement augmenté. Le marché britannique devrait atteindre 0,75 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,56 milliard de dollars d'ici 2026.

En 2022, l’Europe, qui a signalé une baisse du volume de la plupart des catégories d’aliments pour animaux, a connu la plus forte baisse des aliments pour vaches par rapport à l’année précédente. Selon un rapport d'Alltech, la production d'aliments pour bœuf en Europe était de 17,5 millions de tonnes en 2021, qui a diminué en 2022 pour atteindre 15,7 millions de tonnes. Selon le rapport, bien que certains pays de la région aient signalé des augmentations significatives, la production totale d'aliments pour animaux a diminué de plus de 10 %. En raison de la faiblesse des prix, la Bulgarie a signalé un léger déplacement de la production de lait vers la production de viande bovine. Dans de nombreux cas, la sécheresse et la hausse des prix de la viande de bœuf ont incité à recourir à des compléments alimentaires.

Amérique du Sud

L’industrie brésilienne de l’alimentation animale est la troisième plus grande industrie au monde, principalement en raison de sa grande capacité de production de matières premières et de la taille considérable du pays, combinées à sa forte consommation de viande. La production agricole du Brésil a connu une croissance rapide au cours de la dernière décennie, stimulée par la hausse de la demande mondiale et le progrès technologique. L'augmentation de la demande d'exportation de protéines du Brésil propulse encore davantage l'industrie de l'alimentation animale, qui s'efforce d'augmenter sa production pour répondre à cette demande accrue.

L'élevage du bétail, de la volaille etpiscicultureCes secteurs rendent le Brésil bien adapté aux marchés de niche tels que les additifs et les ingrédients. La hausse des prix du maïs et de la farine de soja continue d'augmenter, exerçant une pression sur l'industrie de l'alimentation animale. Les additifs et ingrédients alimentaires sont importants pour atténuer les pressions et les incertitudes financières, garantissant ainsi que les animaux reçoivent une alimentation nutritionnelle adéquate. Le Brésil et d’autres pays d’Amérique du Sud étant des destinations populaires pour les investissements dans l’industrie de l’alimentation animale, la région sud-américaine devrait connaître la croissance avec le TCAC le plus élevé au cours de la période d’analyse.

L'Amérique latine etMoyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique a généré 1 milliard de dollars, contribuant à hauteur de 2,50 % aux revenus du marché mondial, et devrait atteindre 1,02 milliard de dollars en 2026. La région Moyen-Orient et Afrique en est à ses balbutiements et devrait croître au même rythme dans les années à venir. Le nombre croissant de bétail et le nombre accru d’acteurs de la viande animale dans la région propulsent la croissance.

L’Amérique latine a enregistré un marché de 5,92 milliards de dollars en 2025, soit 14,86 % de la part de marché mondiale, et devrait atteindre 6,17 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises se concentrent sur les fusions, acquisitions et partenariats pour obtenir un avantage concurrentiel

Divers acteurs clés régionaux et internationaux développent constamment des stratégies avancées pour prendre un avantage concurrentiel sur les autres concurrents. De nombreuses entreprises procèdent à des fusions, des acquisitions, des partenariats et déploient des stratégies collaboratives pour permettre la croissance du marché. Par exemple, en janvier 2023, la société de santé et de nutrition animale Novus International, Inc. a acquis la société de biotechnologie Agrivida Inc. Grâce à cette acquisition, Novus deviendrait propriétaire de la technologie exclusive INTERIUS développée par Agrivida pour intégrer des additifs à l'intérieur du grain.

Liste des principales sociétés d'additifs alimentaires profilées

- Cargill, incorporée(NOUS.)

- ADM (États-Unis)

- Ajinomoto Co., Inc. (Japon)

- Evonik Industries (Allemagne)

- DuPont (États-Unis)

- Novozymes (Danemark)

- DSM(Pays-Bas)

- Adisséo(Chine)

- Hansen Holding (Danemark)

- Kemin Industries, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2024 :Volac, une société d'additifs basée au Royaume-Uni, a publié son dernier site Web pour la division additifs. Ce lancement met en valeur les services de soutien technique de l'entreprise et les éléments fondés sur des preuves qui améliorent la durabilité et l'efficacité des systèmes de production animale à l'échelle mondiale.

- août 2023 –Adisseo, un conglomérat chinois opérant dans le secteur de la nutrition animale, a partagé son intention d'étendre sa présence en construisant une nouvelle usine de méthionine en poudre dans la province du Fujian en Chine. L'entreprise a investi près de 680 millions de dollars dans cette installation, qui devrait être opérationnelle d'ici 2027.

- Février 2021 –Le conglomérat mondial de nutrition animale DLG Group, en collaboration avec Alltech, a acquis la société finlandaise Karki-Agri. Cette décision renforcerait leur capacité à fournir des solutions de nutrition animale innovantes et éprouvées sur le terrain, renforçant ainsi leur position sur le marché.

- Février 2021 –Investment Partners, à travers son fonds IK IX, a acquis la majorité des actions auprès des fondateurs d'Innovad. Innovad est un fournisseur de solutions de santé et de nutrition animales.

- novembre 2020–Evonik a acquis le groupe Porocel pour 210 millions de dollars. Les revenus de l’entité nouvellement acquise seraient inclus dans les ventes et les résultats d’Evonik pour 2020. La société, avec ses employés et les installations de production correspondantes, a été intégrée dans la division Smart Materials d’Evonik.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie du marché des additifs alimentaires fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types d’animaux et les principaux types de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,42 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par type d'animal

|

|

|

Par formulaire

|

|

|

Par nature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial s'élevait à 41,43 milliards de dollars en 2026.

Le marché devrait croître à un TCAC de 4,42 % au cours de la période de prévision (2026-2034).

En fonction du type, le segment des acides aminés domine le marché.

La demande florissante de protéines animales devrait stimuler la croissance du marché.

Certains des principaux acteurs du marché sont Cargill, Kemin Industries et Evonik.

L'Asie-Pacifique a dominé le marché des additifs alimentaires avec une part de marché de 38,41 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés