Taille du marché des phosphates alimentaires, part et analyse de l’industrie, par type de produit (phosphate monocalcique (MCP), phosphate dicalcique (DCP), MDCP et autres), par forme (granulaire et poudre), par bétail (volaille, porc, ruminants, aquaculture et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

Taille du marché des phosphates alimentaires et perspectives d’avenir

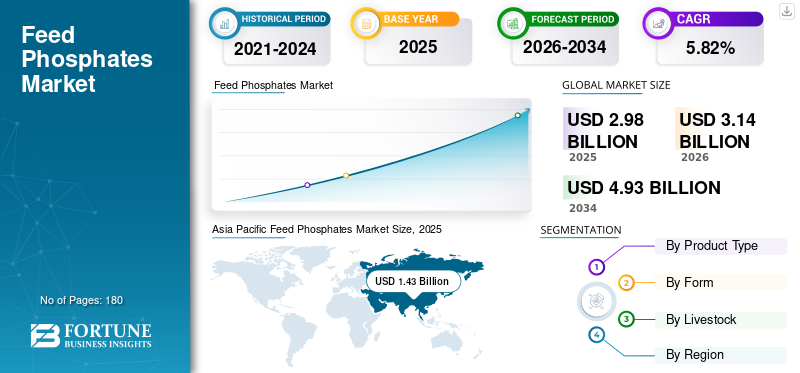

La taille du marché mondial des phosphates alimentaires était évaluée à 2,98 milliards USD en 2025. Le marché devrait passer de 3,14 milliards USD en 2026 à 4,93 milliards USD d’ici 2034, avec un TCAC de 5,82 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des phosphates alimentaires avec une part de marché de 47,99 % en 2025.

Les phosphates alimentaires sont des suppléments minéraux, principalement du phosphate monocalcique et dicalcique, qui sont ajoutés aux aliments pour animaux pour fournir du phosphore et du calcium sous une forme que les animaux peuvent utiliser. Ces suppléments contribuent au développement osseux, à la croissance, au métabolisme et à l’efficacité alimentaire du bétail. Ils sont particulièrement importants pour les volailles et les porcs, où un bon équilibre minéral est essentiel pour obtenir de bons résultats. La roche phosphatée sert de matière première principale pour l'alimentation animalephosphates, la concentration de l'offre et la volatilité des coûts miniers influençant considérablement les prix mondiaux et la dynamique concurrentielle.

Des entreprises telles que The Mosaic Company, Nutrien Ltd., OCP Group et d’autres sont des acteurs clés de ce marché. Les fusions et acquisitions sont une stratégie clé ayant un impact sur la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PHOSPHATES ALIMENTAIRES

Les réglementations environnementales favorisent des stratégies efficaces d’utilisation du phosphore

Il convient également de noter les changements dans la forme des produits. Les usines d'aliments pour animaux sont de plus en plus automatisées et consolidées, accélérant le passage des phosphates en poudre aux phosphates granulaires, en particulier dans les zones industrialisées. Les formes granulaires s'écoulent plus facilement, produisent moins de poussière et permettent un dosage plus précis. Ces avantages répondent aux normes actuelles de fabrication d’aliments pour animaux.

La durabilité devient une préoccupation majeure. Des règles environnementales plus strictes concernant le ruissellement du phosphore incitent les producteurs à trouver des moyens d'utiliser les nutriments plus efficacement et de réduire leur impact environnemental. De plus, comme les approvisionnements en phosphate naturel sont concentrés et soumis à des risques géopolitiques, les entreprises s’efforcent de diversifier leurs chaînes d’approvisionnement et d’intégrer davantage d’étapes en interne, influençant ainsi la tendance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de la consommation de protéines pour stimuler la demande de phosphate alimentaire

Le marché mondial est principalement en croissance en raison de l’augmentation de la production de volaille, de porc et d’aquaculture, en particulier dans la région Asie-Pacifique, en Amérique du Sud et dans certaines parties de l’Afrique. À mesure que les gens consomment davantage de protéines, déménagent vers les villes et gagnent des revenus plus élevés, la demande d’aliments composés industriels augmente. Cela augmente également l'utilisation de phosphates inorganiques. La volaille reste le principal moteur car elle utilise efficacement les aliments et nécessite plus de phosphore digestible que les autres animaux. L'aquaculture prend également de plus en plus d'importance, notamment en Asie du Sud-Est et en Amérique latine. À mesure que l’élevage de poissons et de crevettes devient plus intensif, le besoin d’une nutrition minérale équilibrée augmente. Cela stimule la croissance du marché des phosphates alimentaires.

RESTRICTIONS DU MARCHÉ

L’adoption de la phytase réduit les taux d’inclusion et limite la croissance de la demande de phosphate inorganique

Le marché est confronté à plusieurs défis permanents qui pourraient ralentir sa croissance à long terme. Un défi majeur réside dans le fait que les enzymes phytases sont désormais largement utilisées danssanté animalenutrition. La phytase aide les animaux à digérer le phosphore provenant des aliments à base de plantes, ce qui signifie qu'ils ont moins besoin de phosphates inorganiques supplémentaires. À mesure que les recettes alimentaires deviennent plus précises, l’utilisation du phosphate monocalcique et dicalcique continue de diminuer. Cela limite la croissance des volumes de phosphate, même si la production totale d’aliments augmente. Les règles environnementales constituent un autre défi majeur. Le ruissellement du phosphore pouvant polluer l’eau, les gouvernements, notamment en Europe et en Amérique du Nord, ont fixé des normes plus strictes pour la gestion des nutriments. Ces règles visent à réduire les niveaux de phosphore dans les aliments et à utiliser davantage de systèmes aidant les animaux à mieux digérer le phosphore. Cela réduit directement la demande de phosphates inorganiques. Dans certaines régions, le respect de ces règles augmente également les coûts pour les producteurs.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de protéines et l’intensification de l’aquaculture augmentent la demande de phosphates biodisponibles

Le marché offre plusieurs opportunités de croissance, notamment dans les régions où le secteur de l'élevage se modernise. Une opportunité clé vient de la demande croissante de protéines animales en Asie, en Afrique et dans certaines parties du Moyen-Orient. À mesure que les revenus augmentent et que les régimes alimentaires évoluent vers davantage de volaille, d’œufs, de produits laitiers et de produits aquacoles, la production commerciale d’aliments pour animaux augmente également. Cette transition d’une agriculture à petite échelle ou de subsistance vers des systèmes d’alimentation industriels augmente le besoin de suppléments minéraux standardisés, tels que les phosphates inorganiques.

Analyse de segmentation

Par type de produit

Une biodisponibilité plus élevée du phosphore entraîne une préférence pour le phosphate monocalcique (MCP)

Par type de produit, le marché est segmenté en phosphate monocalcique (MCP), phosphate dicalcique (DCP), MDCP et autres.

Le segment du phosphate monocalcique (MCP) détenait la plus grande part de marché des phosphates alimentaires en 2025. Le phosphate monocalcique (MCP) est le premier choix sur le marché car il fournit plus de phosphore disponible et une meilleure valeur nutritionnelle que les autres sources de phosphate inorganique. Le MCP fournit généralement du phosphore plus digestible, permettant aux producteurs d’aliments d’atteindre leurs objectifs nutritionnels avec de plus petites quantités. Comme la production alimentaire met désormais l’accent sur le phosphore digestible plutôt que sur le phosphore total, le MCP convient à une nutrition précise. Sa solubilité plus élevée aide les volailles et les porcs à absorber les nutriments plus efficacement.

Le segment du phosphate dicalcique (DCP) détient la deuxième plus grande part de marché et devrait croître à un TCAC de 6,07 % au cours de la période de prévision. Il offre un bon équilibre entre coût et performances, ce qui le rend populaire sur les marchés où le prix compte le plus. Bien que le DCP ait une biodisponibilité du phosphore inférieure à celle du MCP, il reste une source minérale fiable et abordable, en particulier dans les régions où il est important de maintenir les coûts des aliments pour animaux à un faible niveau. Les marchés émergents d’Asie, d’Amérique latine et d’Afrique préfèrent toujours le DCP car il est abordable et facile à approvisionner via les chaînes d’approvisionnement existantes. D'autres produits, tels que le phosphate tricalcique, représentent un segment de niche du phosphate alimentaire, principalement utilisé dans des applications spécifiques pour le bétail et dans des applications spécialisées en raison de sa biodisponibilité inférieure en phosphore par rapport au MCP et au DCP.

Par formulaire

Le segment granulaire a dominé le marché en raison de sa fluidité supérieure

En fonction de la forme, le marché est segmenté en granulés et en poudre.

Le segment granulaire représentait la plus grande part de marché en 2025. Les phosphates alimentaires granulaires sont la forme de produit la plus populaire. Il forme un meilleur flux, est moins susceptible degâteau, et sont plus faciles à manipuler que les poudres. Cela en fait un bon choix pour les systèmes de dosage automatisés dans les grandes meuneries commerciales. De plus, les phosphates granulaires aident à prévenir la séparation pendant le transport et le stockage. Cela améliore la précision du dosage et garantit que les nutriments sont répartis uniformément dans l'aliment fini.

Le segment des poudres détient la deuxième plus grande part du marché et devrait croître à un TCAC de 5,98 % au cours de la période de prévision. Les phosphates alimentaires en poudre constituent la deuxième forme de produit la plus courante car ils coûtent moins cher à produire et sont populaires sur les marchés où le prix compte le plus et où les industries sont moins développées. Dans les zones où les usines d'aliments pour animaux sont plus petites ou n'utilisent qu'une automatisation limitée, la poudre est encore courante car l'efficacité de la manipulation est moins importante. Les marchés émergents d’Afrique, d’Asie du Sud et d’Amérique latine utilisent toujours la poudre car elle est abordable et correspond à leurs méthodes d’approvisionnement habituelles.

Par bétail

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le segment de la volaille car il s’agit de la source de protéines à la croissance la plus rapide

Par bétail, le marché est segmenté en volaille, porcs, ruminants, aquaculture et autres.

Le segment de la volaille a dominé le marché mondial en 2025. La volaille est le plus gros consommateur du marché car elle constitue la source de protéines la plus industrialisée et la plus dynamique au monde. L’urbanisation, la croissance démographique et l’évolution des régimes alimentaires vers des protéines animales abordables ont régulièrement accru la demande de viande de volaille et d’œufs. La production avicole présente des cycles courts, une conversion alimentaire efficace et des chaînes d'approvisionnement intégrées, le tout dépendant de critères soigneusement formulés.aliment composé. L’alimentation des volailles a besoin de quantités exactes de phosphore digestible pour la santé des os, la croissance et la production d’œufs. Les phosphates inorganiques tels que le phosphate monocalcique et dicalcique sont donc essentiels.

Le porc est un autre segment majeur qui a un TCAC de 5,92 % au cours de la période de prévision. Il est largement produit dans le monde entier et nécessite une nutrition minérale équilibrée pour une croissance et une reproduction saines. L’alimentation des porcs a besoin de suffisamment de phosphore pour favoriser la croissance osseuse, la prise de poids et le métabolisme, en particulier lorsque les animaux sont jeunes. Bien que la production porcine ne soit pas aussi répandue que la volaille et puisse être affectée par des maladies telles que la peste porcine africaine, elle reste hautement industrialisée dans des régions clés telles que la Chine, les États-Unis et certaines parties de l’Europe.

Perspectives régionales du marché des phosphates alimentaires

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Feed Phosphates Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique était évalué à 1,43 milliard de dollars en 2025 et constitue la première région du monde. L'Asie-Pacifique est le marché le plus important et celui qui connaît la croissance la plus rapide, tiré par la croissance des secteurs de la volaille, du porc et dupiscicultureproduction. La Chine, l’Inde et l’Asie du Sud-Est sont des centres de demande majeurs, car les gens consomment davantage de protéines et la production d’aliments pour animaux s’industrialise.

Bien que de plus en plus de producteurs utilisent la phytase, la demande de phosphate inorganique reste élevée, car la région dispose d'une large base d'aliments composés. La croissance de l'aquaculture augmente également le besoin de suppléments minéraux. Le marché est diversifié, avec différents niveaux d’automatisation et de sensibilité aux coûts.

Marché indien des phosphates alimentaires

Le marché indien en 2025 était évalué à environ 0,09 milliard de dollars, ce qui représentait environ 2,91 % des revenus du marché mondial. Le marché indien est en croissance constante, tiré par l’expansion rapide du secteur de la volaille et l’activité accrue de l’aquaculture. Une demande plus élevée de protéines et une production d’aliments plus industrialisée stimulent le marché, mais les acheteurs restent très sensibles aux coûts.

Marché chinois des phosphates alimentaires

Le marché chinois en 2025 était évalué à environ 0,51 milliard de dollars, ce qui représente environ 17,09 % de la part de marché mondiale. La Chine est le leader mondial en matière de phosphates alimentaires, grâce à ses grandes industries avicoles et porcines et à un secteur aquacole solide. La reprise de l’industrie porcine et l’industrialisation continue des aliments pour animaux maintiennent la demande stable. Bien que l’utilisation de la phytase réduise la quantité de phosphate ajoutée aux aliments pour animaux, la consommation totale reste élevée en raison de la taille de l’industrie. La production locale de phosphate affecte également les prix régionaux.

Marché japonais des phosphates alimentaires

Le marché japonais a atteint en 2025 une valorisation d'environ 0,06 milliard de dollars, ce qui représente environ 1,92 % des revenus du marché mondial. Le Japon possède un marché bien développé et stable, façonné par son industrie avancée et ses exigences de qualité strictes. La majeure partie de la demande provient des industries avicoles et porcines bien établies du pays.

Amérique du Nord

Le marché nord-américain a atteint une valorisation de 0,66 milliard de dollars en 2025. Le marché nord-américain est bien établi et très développé, principalement en raison de l'élevage de volailles et de porcs à grande échelle. Les États-Unis sont en tête de la demande dans la région, en raison de leur importante production d’aliments composés et de leur industrie intégrée de l’élevage. L'utilisation généralisée de la phytase a réduit le besoin en phosphate inorganique, limitant ainsi la croissance globale du volume. La croissance du marché est régulière mais modeste, largement tirée par les tendances de la consommation de protéines et des exportations de volaille et de porc.

Marché américain des phosphates alimentaires

En 2025, le marché américain a atteint 0,53 milliard de dollars. Le marché américain est bien établi et valorise l’efficacité, en grande partie grâce à ses importantes industries avicoles et porcines. L’automatisation des usines d’aliments pour animaux et l’utilisation de phytase ont contribué à réduire les besoins en phosphate inorganique. La demande reste stable mais ne croît pas rapidement. Elle est principalement due aux exportations de protéines et aux tendances de la consommation intérieure.

Europe

Le marché européen a atteint une valorisation de 0,49 milliard de dollars en 2025. L'Europe dispose d'un marché bien développé axé sur l'efficacité. Des règles environnementales strictes et une formulation avancée des aliments sont des caractéristiques clés. L'utilisation généralisée de la phytase a considérablement réduit le besoin en phosphate inorganique. En conséquence, la croissance du marché dépend désormais davantage de la production d’aliments pour animaux que de la quantité de nutriments ajoutés. La volaille et les porcs restent les principaux utilisateurs de phosphates alimentaires, mais dans certains pays, les ruminants représentent également une part importante de la demande.

Marché des phosphates alimentaires en Allemagne

Le marché allemand a atteint environ 0,04 milliard de dollars en 2025, ce qui représente environ 1,51 % des revenus du marché mondial.

Marché britannique des phosphates alimentaires

Le marché britannique a atteint environ 0,04 milliard de dollars en 2025, ce qui équivaut à environ 1,24 % des ventes du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

Au cours de la période de prévision, l’Amérique du Sud devrait connaître une croissance significative de ce marché. Le marché sud-américain a enregistré en 2025 0,22 milliard de dollars. L’Amérique du Sud est un marché de taille moyenne qui revêt une importance stratégique, principalement en raison des industries d’exportation brésiliennes de volaille et de porc. La production croissante de protéines et la solide infrastructure agricole de la région constituent des avantages clés. La région Moyen-Orient et Afrique a atteint une valorisation de 0,17 milliard de dollars en 2025. Le marché du Moyen-Orient et de l'Afrique est plus petit mais en croissance constante. L'essentiel de cette croissance provient du secteur de la volaille et de l'essor de la production commerciale d'aliments pour animaux. Les pays du Moyen-Orient, notamment ceux du Golfe et de la Turquie, utilisent des systèmes d’alimentation plus industrialisés. En revanche, de nombreuses régions d’Afrique ont encore des marchés fragmentés et sont plus sensibles aux prix. Une population croissante et de nouveaux programmes de sécurité alimentaire stimulent l’expansion du marché des aliments composés. Mais la taille globale du marché est limitée car il y a moins d’opérations industrielles et une plus grande dépendance aux importations.

Marché des phosphates alimentaires des Émirats arabes unis

Le marché des Émirats arabes unis devrait croître à un TCAC de 3,52 % au cours de la période de prévision. Le marché des Émirats arabes unis est plus petit mais industriel, principalement tiré parvolailleproduction et les efforts visant à améliorer la sécurité alimentaire. La forte dépendance à l’égard des importations et des systèmes d’alimentation automatisés favorise une alimentation granulaire et de haute qualité. La modernisation de la production animale contribue à stimuler la demande, mais le marché reste plus petit que dans les autres pays de la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La consolidation de l’industrie de l’alimentation animale favorise les fournisseurs de phosphate à grande échelle

Le marché des phosphates alimentaires est assez consolidé, déterminé par les propriétaires des ressources en phosphate naturel et par la manière dont l’industrie de l’alimentation animale est intégrée. La concurrence mondiale est menée par des producteurs verticalement intégrés tels que le groupe OCP, Mosaic, Nutrien et EuroChem, qui bénéficient d'un accès direct aux réserves de phosphate naturel et de capacités de transformation à grande échelle. Ces entreprises profitent des avantages en termes de coûts, de la distribution mondiale et des contrats d'approvisionnement à long terme pour rester compétitives. Outre les grandes entreprises intégrées, des producteurs spécialisés tels que Phosphea et Ecophos rivalisent en se concentrant sur la qualité des produits, le support technique et en atteignant les marchés régionaux.

LISTE DES ENTREPRISES DE PHOSPHATE ALIMENTAIRE POUR ALIMENTAIRES PROFILÉES DANS LE RAPPORT

- The Mosaic Company (États-Unis)

- Nutrien Ltée.(Canada)

- Groupe OCP(Maroc)

- Phosphéa (Groupe Roullier) (France)

- Yara International(Norvège)

- Groupe EuroChem (Suisse)

- Ecophos (Belgique)

- Groupe Fosfitalia (Italie)

- Quimpac S.A. (Pérou)

- Société R. Simplot(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: L'équipe Global Feed a signé un nouvel accord avec un partenaire logistique à Elbląg. Grâce à ce partenariat, Global Feed exploitera un nouvel entrepôt capable de contenir plus de 4 000 tonnes. Cette installation fournira des phosphates alimentaires au marché polonais et aux pays voisins.

- octobre 2025: Paradeep Phosphates Ltd a annoncé sa fusion avec Mangalore Chemicals & Fertilizers Ltd (MCFL). Cette fusion a aidé l'entreprise à étendre sa présence dans le sud de l'Inde et à élargir ses marchés établis dans les régions du nord, de l'ouest, du centre et de l'est.

- Février 2025 :Le Groupe OCP, leader mondial de la nutrition végétale et animale à base de phosphate, et Fertinagro Biotech S.L, l'un des principaux producteurs espagnols d'engrais, ont annoncé que le Groupe OCP a acquis 25 % supplémentaires de GlobalFeed S.L. Cela porte la participation totale du Groupe OCP à 75 %.

- Avril 2024 :Solevo s'est associé à Phosphea, un leader mondial des solutions d'alimentation animale. Ensemble, ils ont lancé un partenariat pour améliorer la nutrition animale à travers l'Afrique. Ce partenariat a réuni le large réseau de distribution de Solevo et les produits innovants de Phosphea, notamment le Phosphate Monocalcique (MCP), le Phosphate Monodicalcique (MDCP), le Phosphate Dicalcique (DCP) et des formules nutritionnelles spéciales contenant des macro-minéraux.

- juin 2021: Le Groupe OCP, premier groupe minier de phosphate au monde et premier groupe mondial d'engrais, et IFC ont signé un accord de financement de 100 millions de dollars. Ce partenariat a aidé OCP à étendre sa chaîne de valeur en Afrique.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,82 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, par forme, par bétail et région |

| Par type de produit |

|

| Par formulaire |

|

| Par bétail |

|

| Par région |

Amérique du Nord (par type de produit, par forme, par bétail et pays)

Europe (par type de produit, par forme, par bétail et pays)

Asie-Pacifique (par type de produit, par forme, par bétail et pays)

Amérique du Sud (par type de produit, par forme, par bétail et pays)

Moyen-Orient et Afrique (par type de produit, par forme, par bétail et pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,98 milliards de dollars en 2025 et devrait atteindre 4,93 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 1,43 milliard de dollars.

Le marché devrait afficher un TCAC de 5,82 % au cours de la période de prévision.

Par type de produit, le segment du phosphate monocalcique (MCP) a dominé le marché en 2025.

Augmentation de la consommation de protéines pour stimuler la demande de phosphate alimentaire.

The Mosaic Company, Nutrien Ltd. et le Groupe OCP sont des acteurs clés du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Les réglementations environnementales favorisent des stratégies efficaces d’utilisation du phosphore, ce qui constitue la principale tendance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés