Taille du marché des composants à fibre optique, part et analyse de l’industrie, par type (émetteurs-récepteurs, câbles, connecteurs, amplificateurs et autres), par application (FTTX, équipements analytiques et médicaux, détection distribuée, centres de données, éclairage et autres), par débit de données (moins de 10 G, 40 G, 100 G et plus de 100 G), par industrie d’utilisation finale (télécommunications, BFSI, industrie, soins de santé, aérospatiale) & Défense, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

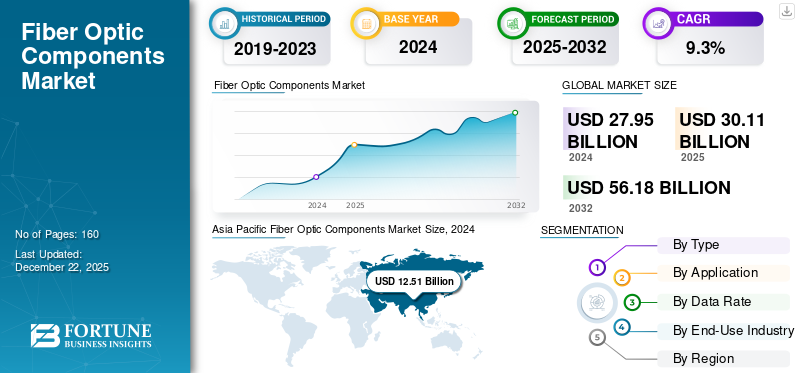

La taille du marché mondial des composants de fibre optique était évaluée à 30,11 milliards USD en 2025. Le marché devrait passer de 32,62 milliards USD en 2026 à 65,03 milliards USD d’ici 2034, avec un TCAC de 9,01 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché mondial, représentant une part de 45,52 % en 2025.

Les composants à fibre optique sont les éléments essentiels qui se combinent et constituent un câble à fibre optique en permettant la transmission de données sous forme de signaux lumineux. Les principaux acteurs inclus dans ce marché sont Broadcom, Sumitomo Electric, Lumentum, Finisar, Accelink Technologies, Fujitsu Optical Components, EMCORE, Acacia Communications, Furukawa Electric et Tongding Interconnection Information Co Ltd.

Les composants à fibre optique connaissent une croissance significative du marché, principalement en raison de la demande croissante d'Internet haut débit grâce à une connectivité cohérente et du besoin croissant d'appareils électroniques grand public tels que les appareils domestiques intelligents.téléphones intelligents, et des comprimés. Le secteur évolue fortement en raison de nouvelles avancées technologiques telles que la 5G qui accélère la part de marché.

Selon PatentPC, l'adoption de l'Internet 5G connaît une croissance rapide, certains secteurs connaissant une augmentation de 50 % du nombre d'abonnés par rapport à l'année précédente. Cette mainmise généralisée sur les solutions de connectivité améliorées génère une demande exceptionnelle defibre optiquecapacités dans des applications étendues, ce qui stimule la croissance du marché. Ces éléments contribuent à l’expansion de la part de marché.

La pandémie de COVID-19 a eu un impact positif sur la demande de composants de fibre optique en raison de l'augmentation des demandes de travail à domicile, sociales et éducatives. Les fournisseurs devaient garantir que la connectivité était cohérente et que la bande passante était appropriée pour la transmission des données sans interruption.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES COMPOSANTS À FIBRE OPTIQUE

- Taille du marché en 2025 : 30,11 milliards USD

- Taille du marché en 2026 : 32,62 milliards USD

- Taille du marché prévue pour 2034 : 65,03 milliards de dollars

- TCAC : 9,01 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des composants de fibre optique avec une part de 45,52 % en 2025.

- Le segment FTTX représentait la plus grande part d’applications de 29,99 % en 2026.

- Le segment 40G était en tête du marché avec une part de 34,78 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 8,08 milliards de dollars en 2025 et connaît une forte croissance en raison de la pénétration croissante du haut débit par fibre optique, de l’expansion du FTTH et de la demande croissante de connectivité à haut débit.

Europe

L'Europe représentait 16,85 % du chiffre d'affaires mondial en 2025 et devrait connaître le deuxième taux de croissance le plus élevé, tiré par les initiatives de villes intelligentes, l'adoption de l'IoT et l'expansion de l'infrastructure cloud.

Asie-Pacifique

L'Asie-Pacifique reste le marché régional le plus important et celui qui connaît la croissance la plus rapide, soutenu par le déploiement rapide de la 5G, l'expansion de l'infrastructure de télécommunications et une forte adoption dans les secteurs de l'informatique et des communications.

NOUS.

Le marché devrait atteindre 6,48 milliards de dollars d’ici 2026, soutenu par une couverture croissante du haut débit par fibre optique et des investissements continus dans l’infrastructure réseau de nouvelle génération.

Japon

Le marché devrait atteindre 3,34 milliards de dollars d'ici 2026, grâce aux réseaux de télécommunications avancés, à l'augmentation du trafic de données et aux initiatives de transformation numérique en cours.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Intégration de l'IA générative avec des composants à fibre optique en améliorant les capacités pour alimenter la croissance du marché

Les applications ou outils d'IA générative exigent un débit de données important, ce qui entraîne un impact significatif sur la production, la conception et le déploiement de composants à fibre optique. Gen AI est utilisé pour améliorer et optimiser la disposition de ces composants, la maintenance prédictive et leur placement. Gartner prévoit qu'en 2024, la gestion de la fibre basée sur l'IA réduira potentiellement les temps d'arrêt du réseau jusqu'à 30 % et augmentera l'efficacité opérationnelle de 40 %.

IMPACT DES TARIFS RÉCIPROQUES

L'effet des tarifs réciproques a entraîné des difficultés considérables et des changements stratégiques au sein de l'industrie des composants de fibre optique, principalement pour les fabricants et les intégrateurs dépendants des chaînes d'approvisionnement mondiales. Par ailleurs, les acteurs s’efforcent de réduire les risques en gérant efficacement les stocks et en répartissant leurs fournisseurs.

Tendances du marché des composants de fibre optique

La popularité croissante de l’affichage numérique crée une forte demande de transfert de données qui deviendra une tendance clé du marché

L'adoption croissante de composants à fibre optique dans leaffichage numériquesecteur peut être attribué à leurs caractéristiques de performance exceptionnelles. Dans l'affichage numérique, le calibre de la sortie visuelle est crucial pour l'équipement. La technologie de la fibre optique garantit que les connexions par câble effectuent le transfert de données avec précision et sans négocier la vitesse. Cette caractéristique de transmission est due à la bande passante élevée et aux taux de transfert de données associés à la fibre optique. Ainsi, il permet la gestion de grands ensembles de données nécessaires à la génération d’images complexes à haute résolution.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante d’Internet haut débit et d’IoT pour soutenir la croissance du marché

À mesure que le besoin d’Internet haut débit, d’IoT et d’un nombre croissant d’appareils connectés augmente, la transmission de données devient cruciale. Forbes prévoit que d’ici 2025, la base installée mondiale deInternet des objets (IoT)le nombre d’appareils connectés atteindra environ 75 milliards, soit une multiplication par cinq en une décennie. Ces progrès stimulent la demande d’infrastructures de réseau de fibre optique plus rapides, plus fiables et facilement accessibles. Ces facteurs devraient stimuler la croissance du marché des composants de fibre optique.

Restrictions du marché

Augmentation des coûts élevés d’installation et de déploiement pour entraver l’expansion du marché

L'installation d'un câble à fibre optique et de ses composants nécessite un investissement initial considérable pour creuser des tranchées, des coûts de main d'œuvre et de matériaux. L’extension de la fibre optique vers des régions éloignées ou moins peuplées n’est souvent pas réalisable financièrement, ce qui entraîne une couverture réseau restreinte.

Opportunités de marché

Adoption croissante des dernières avancées technologiques pour créer des opportunités de marché lucratives

L'intégration de technologies de pointe telles que la photonique sur silicium, l'optique cohérente et le multiplexage par répartition en longueur d'onde (WDM) améliore les performances tout en réduisant les dépenses. Les entreprises qui adoptent ces technologies seront dans une position optimale pour exceller dans ce secteur en évolution rapide et à forte demande. Par exemple, en 2023, une avancée dans la technologie des fibres a été annoncée par l'Institut national japonais des technologies de l'information et des communications (NICT) en collaboration avec Sumitomo Electric Industries, Ltd. Cette fibre comporte 19 cœurs, améliorant considérablement le potentiel de transmission de données par rapport aux fibres monocœur conventionnelles. De plus, l’accent croissant mis sur la durabilité entraîne le besoin de composants en fibres respectueux de l’environnement et économes en énergie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Le besoin croissant de fonctionnalités améliorées fournies par les émetteurs-récepteurs a stimulé la demande du marché

En fonction du type, le marché est segmenté en émetteurs-récepteurs, récepteurs, câbles, connecteurs, amplificateurs et autres.

Du point de vue de la part de marché, le segment des émetteurs-récepteurs a dominé32,91%en 2026. Les émetteurs-récepteurs jouent un rôle essentiel en permettant une transmission de données efficace et rapide, ce qui est essentiel pour les centres de données à haut débit et divers environnements cloud. Le besoin croissant d'émetteurs-récepteurs est motivé par les systèmes de communication modernes qui exigent des débits de données constamment plus élevés.

Le segment des connecteurs devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé tout au long de la période de prévision en raison de sa fonction essentielle pour répondre aux demandes des réseaux modernes. Ils sont essentiels dans les réseaux de fibre optique, facilitant la connexion transparente des fibres optiques et garantissant une transmission efficace des données.

Par candidature

Utilisation croissante de composants optiques dans FTTX pour une vitesse de données améliorée afin de faciliter la croissance du segment

En fonction des applications, le marché est segmenté en FTTX, équipements analytiques et médicaux, détection distribuée, centres de données, éclairage et autres.

La catégorie FTTX a généré les revenus les plus élevés avec une part de29,99%en 2026 en raison de ses besoins importants et de son utilisation intensive de câbles à fibres optiques, de connecteurs, d'émetteurs-récepteurs et d'autres composants. Le déploiement de la 5G et la demande croissante des consommateurs en matière de transferts de données à haut débit constituent également un facteur majeur de cette croissance.

Le segment des centres de données devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison des services numériques avancés, de l’augmentation du trafic de données et de la nécessité d’une infrastructure réseau haute performance.

Par débit de données

40 G a dominé le marché grâce à ses capacités rentables dans le domaine des composants à fibre optique

Sur la base du débit de données, le marché est classé en moins de 10 G, 40 G, 100 G et plus de 100 G.

En termes de part de marché34,78%, en 2026, le segment 40 G a dominé le marché en grande partie grâce à une stratégie rentable et une solution évolutive pour de nombreuses organisations. Ce débit de données reste important pour les centres de données et les entreprises de taille moyenne, comblant l'écart entre les déploiements 10 G et 100 G.

Le segment de plus de 100 G devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Cette croissance est alimentée par la demande croissante d'applications à large bande passante et par l'essor soudain des secteurs à forte intensité de données, notamment les télécommunications, les centres de données et le calcul haute performance. À mesure que la nécessité d'une transmission de données plus rapide augmente, le cloud computing à haut débit, les services de streaming et le traitement de grands volumes de données dépendent fortement de ces composants.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Segment des télécommunications avec un besoin croissant de réseaux optiques à haut débit

Sur la base de l’industrie d’utilisation finale, le marché est classé en télécommunications, BFSI, industrie, soins de santé, aérospatiale et défense, etc.

En termes de part de marché, le segment des télécommunications était le plus important.27,78%en 2026. L’utilisation croissante du cloud computing, du travail à distance et du streaming vidéo stimule la demande de réseaux optiques à large bande passante dans les télécommunications. De plus, les initiatives gouvernementales et le soutien réglementaire contribuent à l’expansion du marché.

Le segment des soins de santé devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de l'utilisation intensive de la fibre optique dans des chirurgies légèrement complexes et des traitements médicaux radicaux qui stimulent la demande dans ce secteur.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES COMPOSANTS À FIBRE OPTIQUE

En fonction de la région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Fiber Optic Components Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché de l'Asie-Pacifique s'élevait à 13,71 milliards de dollars, soit 45,52 % de la demande mondiale, et devrait atteindre 15,08 milliards de dollars en 2026. Il s'agit également du marché à la croissance la plus rapide au cours de la période de prévision. Les progrès technologiques, l’adoption généralisée dans les domaines de l’informatique et des télécommunications et le développement d’une infrastructure intégrée à la fibre sont les moteurs de cette croissance. En outre, il est prévu qu'il y aura 670 millions de dollars de connexions 5G (hors IoT) dans la région Asie-Pacifique d'ici 2025, ce qui représente environ 60 % du total mondial des connexions 5G, comme l'a rapporté la GSMA. Le marché japonais devrait atteindre 3,34 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 5,48 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 5,48 milliards de dollars d'ici 2026. 2,07 milliards d’ici 2026.

La Chine reste le leader sur le marché de l'Asie-Pacifique, tirée par son vaste secteur des télécommunications, une demande intérieure en croissance rapide et diverses initiatives gouvernementales, notamment « Made in China 2025 ».

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Sud

Le marché des composants de fibre optique en Amérique du Sud connaît une croissance stable en raison des récents changements dans l'économie locale et du financement initial du gouvernement pour les initiatives de recherche.

Europe

L'Europe a contribué pour environ 5,07 milliards de dollars au marché mondial en 2025, soit une part de 16,85 %, et devrait atteindre 5,46 milliards de dollars en 2026. On estime que l'Europe connaîtra la deuxième croissance la plus élevée au cours de la période de prévision en raison de l'augmentation des villes intelligentes et du développement de l'IoT. De plus, le recours croissant aux services cloud et le développement des centres de données ont accéléré la croissance de la région sur ce marché. Le marché britannique devrait atteindre 1,16 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,06 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 2,12 milliards de dollars en 2025, soit une part de 7,04 %, et devraient atteindre 2,24 milliards de dollars en 2026. La région du Moyen-Orient et de l'Afrique a une présence sur le marché plus réduite. Les projets d’infrastructures intelligentes en expansion et les initiatives gouvernementales ont créé un impact positif, tandis que la diversification économique pourrait constituer un défi.

Amérique du Nord

Le marché en Amérique du Nord a atteint 8,08 milliards de dollars en 2025, soit 26,84 % du chiffre d'affaires total du marché, et devrait atteindre 8,65 milliards de dollars en 2026. Le marché nord-américain des composants de fibre optique connaît d'importantes opportunités de croissance. L'adoption de l'Internet par fibre optique en Amérique du Nord est marquée par une expansion considérable, notamment aux États-Unis, où le haut débit par fibre atteint désormais 51,5 % des résidences principales. Selon Broadband Search, en 2023, l'Amérique du Nord a connu sa plus forte croissance annuelle en matière de fibre optique jusqu'au domicile (FTTH), avec 9 millions de foyers nouvellement connectés par des fournisseurs de réseau. Cependant, la région continue de rencontrer des difficultés liées à la pénurie de main-d'œuvre et à l'augmentation des dépenses de construction. Le marché américain devrait atteindre 6,48 milliards de dollars d'ici 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs du marché utiliseront des stratégies de fusion et d’acquisition, de partenariat et de développement de produits pour étendre leur portée commerciale

Les principaux acteurs opérant sur ce marché fournissent des composants à fibre optique pour offrir aux utilisateurs des avantages tels qu'une bande passante plus élevée, des vitesses plus rapides, des distances plus grandes, une sécurité renforcée et une résistance aux interférences. Ils se concentrent sur la signature d’accords d’acquisition avec de petites entreprises locales pour accroître leurs activités commerciales. De plus, les partenariats, les fusions et acquisitions et les investissements clés stimuleront également la demande pour cette technologie.

Liste des principales entreprises de composants de fibre optique étudiées

- Broadcom (États-Unis)

- Sumitomo électrique(Japon)

- Lumentum(NOUS.)

- Finisar (États-Unis)

- Technologies Accelink(Chine)

- Composants optiques Fujitsu(Japon)

- EMCORE (États-Unis)

- Acacia Communications (États-Unis)

- Furukawa électrique (Japon)

- Tongding Interconnection Information Co Ltd (Chine)

- II-VI Incorporated (États-Unis)

- Groupe O-Net Tech (Chine)

- Mwtechnologies LDA (Portugal)

- Thorlabs, Inc. (États-Unis)

- Groupe Prysmian (Italie)

- MacroOptica Ltd (Russie)

- Fibre Optika Technologies Pvt Ltd (Inde)

- LEONI Fiber Optics GmbH (Allemagne)

- Opticonx (États-Unis)

- Oclaro (États-Unis)

…et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025: Nortech Systems, acteur des solutions de connectivité numérique et de l'ingénierie de gestion des données, a dévoilé sa dernière innovation en matière de brevet pour les câbles à fibres optiques non magnétiques à faisceau élargi. Cette plate-forme technologique transforme la connectivité pour qu'elle soit plus légère, plus rapide et plus durable.

- juillet 2024: STL, un fournisseur de solutions optiques et numériques, a officiellement présenté les micro-câbles 864F haute densité conçus et développés pour offrir une connectivité rapide et transparente aux réseaux de fibre denses à travers les États-Unis.

- avril 2024: Broadcom a lancé son module émetteur laser à cavité verticale (VCSEL) 200G PAM-4 destiné aux centres de données avancés. Ce module offre des débits de données améliorés et une intégrité de signal supérieure, facilitant une transmission de données plus rapide et plus fiable sur de courtes distances.

- Février 2024: Approved Networks, une marque de Legrand, fournisseur de technologies de réseaux optiques, a présenté son émetteur-récepteur en bande O. Cet émetteur-récepteur peut transférer des données à grande vitesse et sur des distances allant jusqu'à 25 km.

- mars 2023: Lumentum Holdings Inc, un acteur des technologies optiques et photoniques pour les secteurs du cloud et des réseaux, a annoncé qu'il mettrait en avant son portefeuille d'émetteurs-récepteurs optiques accordables pleine bande lors d'une démonstration de produit en direct.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les opportunités d'investissement dans cette industrie apportent à la fois croissance et valeur, en particulier dans le développement de ses infrastructures. Les investissements dans les infrastructures de fibre optique sont classés en trois catégories de marchés initiaux, intermédiaires et matures. Selon BroadbandSearch.net,

- Environ 253 milliards de dollars sont nécessaires pour les marchés initiaux, qui englobent des zones où moins de 30 % des foyers ont accès à la fibre optique.

- Les marchés intermédiaires, définis par une couverture de 30 à 60 %, ont besoin d'environ 131 milliards de dollars pour atteindre les ménages insatisfaits. Sur les marchés bien développés, où plus de 60 % des foyers sont connectés à la fibre optique, il existe une opportunité de 39 milliards de dollars visant à améliorer la connectivité rurale et les réseaux hybrides.

- L’investissement global nécessaire dans 87 pays est estimé à environ 420 milliards de dollars, ce qui met en évidence le capital important nécessaire pour parvenir à une connectivité généralisée par fibre optique.

Cela représente donc une énorme opportunité pour les acteurs opérant sur ce marché.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les produits/types et la principale industrie d’utilisation finale du produit. En outre, il offre un aperçu des tendances du marché des composants de fibre optique et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,01 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par candidature

Par débit de données

Par secteur d'utilisation finale

Par Région

|

|

Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre une valorisation de 65,03 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 30,11 milliards de dollars.

Le marché devrait enregistrer un TCAC de 9,01 % au cours de la période de prévision.

Par type, le segment des émetteurs-récepteurs était en tête du marché en 2025.

Demande croissante d’Internet haut débit et de l’IoT pour soutenir la croissance du marché.

Broadcom, Sumitomo Electric, Lumentum, Finisar, Accelink Technologies, Fujitsu Optical Components, EMCORE, Acacia Communications, Furukawa Electric et Tongding Interconnection Information Co Ltd sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Par secteur d’utilisation finale, le segment des soins de santé devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés