Taille du marché des produits d’étanchéité coupe-feu, part et analyse de l’industrie, par chimie (acrylique, silicone, polyuréthane et autres), par utilisation finale (bâtiments commerciaux, bâtiments résidentiels et installations industrielles et utilitaires) et prévisions régionales, 2026-2034

Taille du marché des produits d’étanchéité coupe-feu et perspectives d’avenir

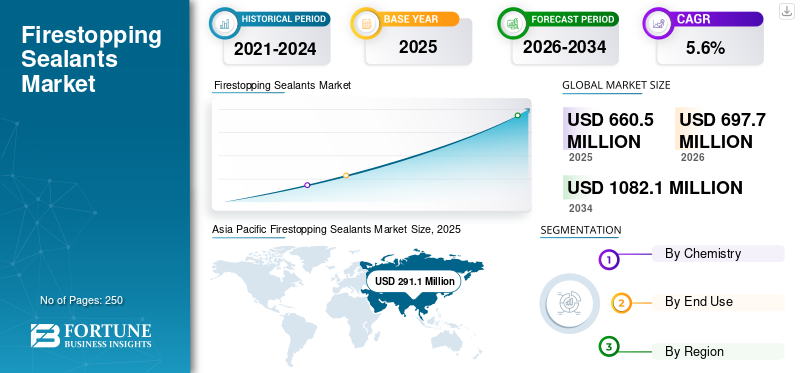

La taille du marché mondial des produits d’étanchéité coupe-feu était évaluée à 660,5 millions de dollars en 2025. Le marché devrait passer de 697,7 millions de dollars en 2026 à 1 082,1 millions de dollars d’ici 2034, avec un TCAC de 5,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des mastics coupe-feu avec une part de marché de 44,07 % en 2025.

Les mastics coupe-feu sont des matériaux de protection incendie passifs spécialisés formulés pour sceller les joints et les pénétrations de service, tels que les câbles, les conduits, les tuyaux, les conduits et les systèmes mixtes mécaniques, électriques et de plomberie (MEP), dans les murs et les sols coupe-feu. Ces matériaux maintiennent le compartimentage en limitant la propagation du feu, de la fumée et des gaz chauds. Ces mastics sont généralement conçus autour de l'acrylique,silicone, ou chimies hybrides. De nombreux systèmes reposent sur un comportement intumescent, qui se dilate à des températures élevées pour fermer les vides créés par la fusion des substrats ou par le mouvement de l'interface. Ces scellants offrent une forte adhérence aux surfaces de construction courantes telles que le béton, la maçonnerie, le gypse et les métaux, mais également des attributs respectueux du chantier, notamment l'outillage, la possibilité de peindre et l'adaptation aux mouvements. Dans les bâtiments commerciaux, les installations industrielles et les projets d'infrastructures à forte fréquentation, les produits d'étanchéité coupe-feu sont déployés à grande échelle dans diverses applications, stimulant la demande de produits pour des rénovations axées sur la conformité.

Le marché mondial est façonné par des fabricants qui rivalisent sur l'étendue des systèmes testés et répertoriés, la productivité des installateurs et le support technique aligné sur les assemblages testés UL/ASTM et les réglementations locales en matière de construction. Les principaux participants comprennent 3M Company, Dow, Sika, Fischer, RectorSeal et d'autres spécialistes des matériaux de protection incendie élargissant leur portefeuille de produits d'étanchéité, de sprays, d'enveloppements, de mastics et d'accessoires. Le développement continu des produits est axé sur une mobilité articulaire accrue, des performances améliorées en matière d'étanchéité à la fumée, des temps de durcissement plus rapides et des caractéristiques d'application plus propres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SCELLANTS COUPE-FEU

Passer à la normalisation des systèmes testés pour façonner la dynamique du marché

Une tendance clé qui façonne le marché est l’évolution vers des tests et des certifications standardisés et basés sur des systèmes, entraînés par des inspections plus strictes, des audits tiers et une responsabilité accrue dans les chaînes de valeur du secteur de la construction. Les prescripteurs et les entrepreneurs privilégient de plus en plus les produits d'étanchéité qui font partie d'assemblages clairement documentés, testés UL, ASTM et EN, réduisant ainsi les risques d'installation et les échecs d'inspection. Parallèlement au respect de la réglementation, les pratiques de construction durables gagnent en importance. La demande augmente pour des formulations à faible teneur en COV, une compatibilité améliorée avec la qualité de l'air intérieur et des solutions réduisant les déchets sur le chantier. Les fabricants réagissent en améliorant la documentation, en développant des outils de sélection pour les systèmes numériques et en proposant des produits optimisés pour l'environnement. Cette double focalisation sur la certitude de conformité et la durabilité remodèle le développement de produits et le positionnement concurrentiel sur les marchés mondiaux.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des codes de sécurité incendie stricts pour stimuler la croissance du marché

Le marché mondial des mastics coupe-feu devrait croître principalement en raison du renforcement des réglementations en matière de sécurité incendie et de la croissance continue des immeubles de grande hauteur et à forte fréquentation dans les économies développées et émergentes. Les bâtiments modernes intègrent de plus en plus de réseaux MEP denses, ce qui entraîne une augmentation du nombre de pénétrations techniques et de joints qui nécessitent des systèmes coupe-feu certifiés pour maintenir le compartimentage. Les organismes de réglementation appliquent des régimes d'inspection plus stricts, en particulier dans les bâtiments commerciaux, les établissements de santé et les tours résidentielles, ce qui conduit à une plus grande adoption de systèmes d'étanchéité coupe-feu. De plus, les investissements gouvernementaux dans les infrastructures urbaines et les bâtiments publics, notamment les hôpitaux, les métros,aéroportset les programmes de logements abordables renforcent la demande de solutions de protection passive contre les incendies conformes. Ensemble, une application plus stricte de la réglementation et une activité de construction verticale soutenue stimulent la croissance du marché mondial des produits d’étanchéité coupe-feu au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

La présence de systèmes coupe-feu alternatifs peut limiter l'adoption du produit

Malgré de solides facteurs réglementaires, le marché est confronté à des contraintes résultant de normes de sécurité incendie et de niveaux d'application incohérents entre les régions, en particulier dans certaines parties d'Asie, d'Amérique latine et d'Afrique. Sur les marchés où la rigueur des inspections est limitée, l'adoption de produits d'étanchéité coupe-feu certifiés reste inégale, certains projets s'appuyant sur des pratiques d'étanchéité moins coûteuses et non certifiées. De plus, des solutions alternatives de barrière coupe-feu telles que des panneaux, des enveloppes, des colliers et des systèmes de mortier coupe-feu peuvent réduire la consommation de mastic dans certaines applications, en particulier pour les grandes pénétrations ou les ouvertures structurelles. La sensibilité aux coûts dans la construction résidentielle et les petits commerces limite encore davantage l’adoption de systèmes d’étanchéité plus performants. Ensemble, ces facteurs clés limitent la pénétration des marchés de la construction peu réglementés et axés sur les prix, restreignant ainsi le potentiel de croissance global.

OPPORTUNITÉS DE MARCHÉ

Modernisation des infrastructures et demande de systèmes de protection incendie passifs certifiés pour créer des opportunités lucratives

Des opportunités significatives émergent des initiatives de modernisation des infrastructures et de l’accent croissant mis sur les systèmes de protection incendie passifs certifiés dans les projets de construction publics et privés. Les améliorations apportées aux bâtiments commerciaux vieillissants, aux centres de transport, aux services publics et aux installations industrielles stimulent la demande de produits d'étanchéité coupe-feu dans les projets de rénovation et d'assainissement, où les pénétrations non conformes doivent être mises aux normes de sécurité en vigueur. Les gouvernements des principales économies allouent des capitaux àvilles intelligentes, les couloirs de transport, les infrastructures de santé et les logements sociaux, qui nécessitent tous le respect des normes modernes de sécurité incendie. En parallèle, les assureurs, les promoteurs et les propriétaires d'actifs donnent la priorité aux systèmes coupe-feu testés et documentés afin de réduire les risques d'incendie et la responsabilité à long terme. Ces tendances créent des opportunités attractives pour les fabricants proposant des solutions coupe-feu certifiées.

Analyse de segmentation

Par chimie

Le segment de l'acrylique est dominé en raison de sa rentabilité et de sa forte adhérence

Basé sur la chimie, le marché est segmenté en acrylique, silicone,polyuréthane, et d'autres.

Le segment acrylique représentait la plus grande part de marché mondiale des mastics coupe-feu en 2025. Les mastics coupe-feu à base d'acrylique restent l'option privilégiée pour les applications intérieures à grand volume, telles que les joints de tête de mur, les interfaces gypse-béton, les interstices périmétriques et les pénétrations de service standard, en raison de leur avantage en termes de coût, de leur forte adhérence aux substrats poreux, de leur possibilité de peinture et de leur grande familiarité avec les installateurs. L’acrylique devrait maintenir sa domination, ancrée dans les activités d’aménagement commercial et résidentiel à grande échelle qui nécessitent des détails coupe-feu intérieurs standardisés.

Le segment des silicones devrait être celui de la chimie qui connaît la croissance la plus rapide, avec un TCAC attendu de 6,1 %. La croissance est soutenue par l'adoption croissante de joints à mouvement élevé, de confinement d'incendie périmétrique, d'interfaces de façade et d'environnements exigeants où l'élasticité, la résistance aux intempéries et la durabilité à long terme sont essentielles, en particulier dans les immeubles de grande hauteur, les infrastructures et les bâtiments critiques.

Par utilisation finale

Le segment des bâtiments commerciaux est en tête en raison d'une utilisation plus élevée et d'une conformité axée sur l'inspection

Par utilisation finale, le marché est segmenté en bâtiments commerciaux, bâtiments résidentiels et installations industrielles et utilitaires.

Le segment des bâtiments commerciaux représentait la plus grande part. La domination du segment s’explique par l’utilisation élevée de produits d’étanchéité coupe-feu dans les murs et les sols coupe-feu, ainsi que par les exigences strictes en matière d’inspection par des tiers dans les bureaux, les hôpitaux, les aéroports et les établissements d’enseignement. Les développements commerciaux impliquent généralement des changements fréquents d'itinéraires de service, ce qui accroît le recours aux produits d'étanchéité coupe-feu pour la construction initiale et les modifications post-occupation. De plus, les cycles de rénovation et d’aménagement des locataires génèrent une demande récurrente, car les pénétrations doivent être refermées pour maintenir le compartimentage coupe-feu. La croissance du segment est en outre soutenue par une activité soutenue dans la construction commerciale, par l’augmentation des rénovations du parc immobilier vieillissant et par une application renforcée de la réglementation dans les structures à forte fréquentation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des bâtiments résidentiels devrait être la catégorie d’utilisation finale qui connaît la croissance la plus rapide, avec un TCAC de 5,9 % au cours de la période d’étude. La croissance est étroitement liée à l’urbanisation rapide, à l’expansion des immeubles de grande hauteur et des logements multifamiliaux et à l’application plus stricte des réglementations en matière de sécurité incendie et de confinement de la fumée dans les développements résidentiels. Les bâtiments résidentiels modernes présentent une densité de services plus élevée que les logements traditionnels, notamment des systèmes CVC centralisés, des colonnes montantes électriques et des puits de service partagés, qui nécessitent tous un coupe-feu efficace. De plus, les autorités réglementaires mettent davantage l'accent sur l'intégrité des compartiments entre les unités et les espaces communs, ce qui entraîne une utilisation accrue de ces produits d'étanchéité dans les murs, les sols et les plafonds.

Perspectives régionales du marché des produits d’étanchéité coupe-feu

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Firestopping Sealants Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché mondial des mastics coupe-feu en 2025, atteignant 291,1 millions de dollars, et devrait atteindre 308,2 millions de dollars d’ici 2026. Le leadership de la région est tiré par la densité des installations MEP dans les bâtiments modernes, l’application croissante des réglementations en matière de sécurité incendie et les investissements à grande échelle dans les centres de transport, les établissements de santé et les développements à usage mixte. La région bénéficie également d'une activité de construction à des coûts compétitifs, d'une base croissante de promoteurs internationaux et d'un alignement progressif des codes de prévention des incendies locaux sur les normes mondiales, en particulier dans les projets commerciaux et à forte fréquentation.

Marché chinois des mastics coupe-feu

Compte tenu de la contribution dominante de l’Asie-Pacifique et de l’ampleur de la construction en Chine, le marché chinois devrait être évalué à 157,7 millions de dollars d’ici 2026, ce qui représente environ 23 % des revenus mondiaux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des produits d’étanchéité coupe-feu

Le marché indien devrait atteindre 48,3 millions de dollars d’ici 2026, ce qui représente environ 7 % des revenus mondiaux. La croissance est soutenue par un développement urbain rapide, l'expansion des espaces de bureaux commerciaux, des centres de données, des projets de métro et des logements multifamiliaux, où les exigences de compartimentage coupe-feu gagnent en importance réglementaire.

Amérique du Nord

L’Amérique du Nord reste un marché régional important, atteignant 145,1 millions de dollars en 2025. Le marché nord-américain est soutenu par des codes de construction stricts, des pratiques de construction matures et une stricte application de la conformité dans les bâtiments commerciaux et institutionnels. La région bénéficie d'une forte activité de rénovation, d'aménagements fréquents par les locataires et d'une forte demande des établissements de santé,centres de données, les aéroports et les bâtiments industriels, qui nécessitent tous une inspection et une documentation rigoureuses des coupe-feu.

Marché américain des produits d’étanchéité coupe-feu

Le marché américain en 2026 est évalué à 136,8 millions de dollars, ce qui représente environ 20 % des revenus mondiaux.

Europe

L'Europe a atteint une valorisation de 168,0 millions de dollars en 2025 et devrait connaître une croissance à un TCAC de 5,5 % au cours des années à venir. La région représente un marché mature et exigeant en matière de conformité, caractérisé par une forte importance accordée à la sécurité incendie, à l'intégrité des bâtiments et à des pratiques de construction normalisées. La demande est soutenue par les bâtiments commerciaux, les développements résidentiels et la modernisation des infrastructures, en particulier en Europe occidentale. L’environnement réglementaire de la région, combiné à l’adoption généralisée d’inspections par des tiers, continue de favoriser l’utilisation cohérente de systèmes coupe-feu certifiés.

Marché allemand des mastics coupe-feu

Le marché allemand a atteint 39,9 millions de dollars en 2026, soit environ 6 % du chiffre d'affaires mondial. Une solide base de construction commerciale, de vastes installations industrielles et des normes strictes de protection contre les incendies soutiennent une demande constante.

Marché britannique des mastics coupe-feu

Le marché britannique en 2026 est estimé à 29,5 millions de dollars, ce qui représente environ 4 % des revenus mondiaux. La croissance est soutenue par une attention accrue portée à la conformité en matière de sécurité incendie dans les bâtiments résidentiels et commerciaux, en particulier à la suite des réformes réglementaires et d'une rigueur accrue des inspections.

l'Amérique latine

L'Amérique latine a atteint une valorisation boursière de 31,7 millions de dollars en 2025. La région représente un marché en développement mais en expansion constante, soutenu par la construction urbaine, les investissements dans les infrastructures et la sensibilisation croissante aux exigences de sécurité incendie dans les installations commerciales et industrielles.

Marché des mastics coupe-feu au Brésil

Le marché brésilien en 2026 est évalué à 15,2 millions de dollars, ce qui représente environ 2 % du chiffre d'affaires mondial. La demande est soutenue par les bâtiments commerciaux, les installations industrielles et les projets d'infrastructure, en particulier dans les grands centres urbains.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique s’élevait à 24,6 millions de dollars en 2025. Le marché reste comparativement plus petit mais structurellement important, soutenu par le développement d’infrastructures à grande échelle, la construction commerciale et les projets industriels dans les pays du CCG et dans certaines économies africaines.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’investissement pour façonner la dynamique concurrentielle

Le marché mondial est caractérisé par la concurrence entre les fabricants de produits chimiques de construction établis et les fournisseurs spécialisés dans la protection passive contre l'incendie. La différenciation concurrentielle dépend moins de l'échelle de volume que de la couverture du système testé et répertorié, de la conformité réglementaire et des capacités d'assistance des installateurs. Des acteurs de premier plan tels que 3M Company, Dow, Sika, Fischer et RectorSeal maintiennent des positions solides grâce à de vastes portefeuilles couvrant plusieurs compositions chimiques de mastics, types de pénétration et conditions de joints. La force concurrentielle est encore renforcée par le développement de produits axé sur l'ingénierie, les certifications tierces, les outils de soumission numériques et les programmes de formation sur site, qui contribuent à réduire les échecs d'inspection et les risques d'installation. Les investissements continus dans les mastics à mouvement élevé, les formulations à durcissement plus rapide et les solutions à faible teneur en COV continuent de façonner la dynamique concurrentielle dans les environnements de construction réglementés.

LISTE DES PRINCIPALES ENTREPRISES DE SCELLANTS COUPE-FEU PROFILÉES

- Société 3M(NOUS.)

- Dow(NOUS.)

- Fischer (Allemagne)

- Promat(Belgique)

- Rectorseal (États-Unis)

- Satiate Solutions (Inde)

- SIKA(Suisse)

- Tremco Incorporated (États-Unis)

- Unitech (Inde)

- Ingénieurs systèmes Vijay (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Sika a renforcé sonprotection incendie passiveen intégrant davantage de produits d'étanchéité coupe-feu dans ses systèmes plus larges d'étanchéité des joints et d'enveloppe du bâtiment. Cette décision prend en charge les détails standardisés des joints et des pénétrations coupe-feu dans les développements commerciaux et résidentiels importants.

- Septembre 2024 :La société 3M a élargi sa gamme de produits de protection incendie avec un nouveau mastic coupe-feu intumescent pour les joints à fort mouvement dans les bâtiments commerciaux. Le produit offre une flexibilité accrue et une résistance au feu améliorée pour répondre aux besoins de construction modernes et aux exigences réglementaires.

- juin 2024: Promat a introduit des améliorations dans ses systèmes coupe-feu PROMASTOP® et PROMASEAL®, notamment des colliers coupe-feu et des solutions d'étanchéité plus adaptables pour les pénétrations mixtes de tuyaux et de câbles. La mise à jour a mis l'accent sur l'efficacité de l'installation et une couverture système plus large pour les projets d'infrastructure et commerciaux.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des produits d’étanchéité coupe-feu fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,6 % de 2026 à 2034 |

| Unité | Valeur (millions USD) Volume (kilotonne) |

| Segmentation | Par chimie, utilisation finale et région |

| Par chimie |

|

| Par utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 660,5 millions de dollars en 2025 et devrait atteindre 1 082,1 millions de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 291,1 millions de dollars.

Enregistrant un TCAC de 5,6%, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

Le segment des bâtiments commerciaux a dominé le marché en 2025 en termes d’utilisation finale.

Des codes de sécurité incendie plus stricts et l’augmentation de la construction de gratte-ciel sont les principaux facteurs qui animent le marché.

3M Company, Dow, Sika, Fischer et RectorSeal sont identifiés comme des acteurs de premier plan sur le marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La modernisation des infrastructures et la demande croissante de systèmes de protection incendie passifs certifiés devraient favoriser l’adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés