Taille, part et analyse de l’industrie du contrôle numérique des moteurs à pleine autorité, par plate-forme (avions commerciaux à voilure fixe, aviation d’affaires et générale, plates-formes militaires à voilure fixe, à voilure tournante et sans équipage), par type de moteur (turbofan, turbopropulseur, turbomoteur et petit turboréacteur/microturbine), par type de FADEC (FADEC monocanal et FADEC double canal), par ajustement (installation en ligne, modernisation et marché secondaire), par utilisateur final (aviation civile, Défense, MRO et Aéronefs et Intégrateurs) et prévisions régionales, 202

APERÇUS CLÉS DU MARCHÉ

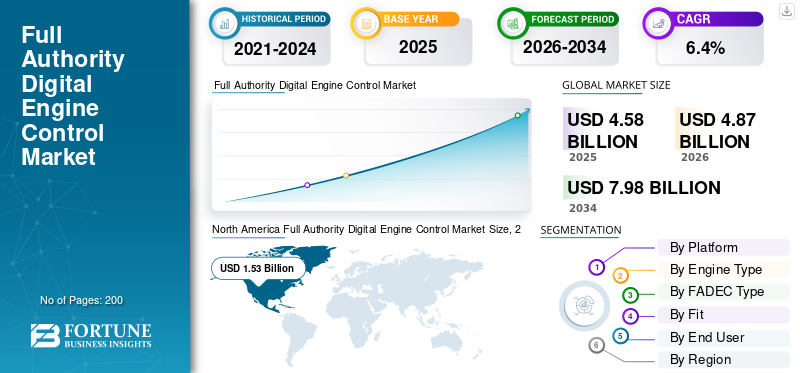

La taille du marché mondial du contrôle numérique des moteurs à pleine autorité était évaluée à 4,58 milliards de dollars en 2025. Le marché devrait passer de 4,87 milliards de dollars en 2026 à 7,98 milliards de dollars d’ici 2034, avec un TCAC de 6,4 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 33,41 % en 2025.

FADEC, ou contrôleur de moteur numérique à pleine autorité, est le contrôleur de moteur numérique qui gère les aspects clés d'un moteur d'avion. Il surveille en permanence les paramètres clés du moteur, tels que la vitesse du ventilateur, la vitesse du noyau, les pressions du compresseur, les températures et la commande des gaz. Ensuite, il calcule le débit de carburant nécessaire et les horaires des actionneurs en temps réel. En gérant ces décisions automatiquement, FADEC contribue à améliorer les performances du moteur, protège le moteur des dépassements et maintient un fonctionnement cohérent dans diverses conditions de vol. Le marché se développe principalement parce que de plus en plus d’avions volent plus d’heures. La demande mondiale de passagers a atteint un record en 2024, et Airbus a terminé l’année 2024 avec un important carnet de commandes qui soutient cette demande.

La concurrence se concentre sur quelques fournisseurs établis qui remportent des programmes de moteurs et bénéficient ensuite d'un soutien à long terme. Les principaux acteurs comprennent Safran Electronics & Defense/FADEC International (un partenariat entre Safran et BAE), BAE Systems, Collins Aerospace (RTX), Honeywell et Woodward. Les constructeurs de moteurs tels que GE Aerospace, Pratt & Whitney et Rolls-Royce jouent également un rôle crucial dans le choix des solutions de contrôle utilisées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA COMMANDE DE MOTEUR NUMÉRIQUE À PLEINE AUTORITÉ

- Taille du marché en 2025 : 4,58 milliards de dollars

- Taille du marché en 2026 : 4,87 milliards de dollars

- Taille du marché prévue pour 2034 : 7,98 milliards de dollars

- TCAC : 6,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du contrôle numérique des moteurs à pleine autorité avec une part de 33,41 % en 2025.

- Le segment des avions commerciaux à voilure fixe a dominé le marché en raison de sa grande flotte d'avions installés.

- Le segment de l'aviation civile a dominé le marché en raison de l'utilisation élevée des moteurs et de la demande du marché secondaire.

Amérique du Nord

Le marché a atteint 1,53 milliard de dollars en 2025 et repose sur une importante flotte d'aviation commerciale, un solide réseau MRO et des mises à niveau croissantes du logiciel FADEC.

Europe

Le marché était évalué à 1,31 milliard de dollars en 2025 et devrait croître régulièrement, soutenu par la construction aéronautique, l'expansion de la flotte aérienne et les programmes de moteurs à long terme.

Asie-Pacifique

Le marché devrait enregistrer le TCAC le plus rapide de 8,3 %, grâce aux livraisons rapides d'avions et à l'expansion des flottes aériennes en Chine, en Inde et au Japon.

NOUS.

Le marché devrait connaître une forte croissance, soutenue par les mises à niveau des FADEC pilotées par la FAA, une utilisation élevée des avions et une fabrication aérospatiale avancée.

Japon

Le marché devrait croître régulièrement, soutenu par la modernisation croissante de la flotte d’avions et par la demande croissante de systèmes avancés de contrôle moteur.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les exigences de sécurité en matière de navigabilité continuent de faire pression pour des mises à niveau du FADEC

Le FADEC fonctionne comme le cerveau d’un moteur à turbine. Lorsque des problèmes de fiabilité surviennent dans le service, tels que le vieillissement du matériel, des défauts électroniques ou des cas extrêmes de logiciels, les régulateurs recommandent de suggérer des correctifs et de les commander également. Ces actions de navigabilité entraînent des coûts réels, notamment les mises à jour logicielles, les changements d'unités de contrôle, les remplacements répétés de pièces, le temps passé en atelier et les formalités administratives de recertification. En bref, la conformité transforme le FADEC en un cycle de mise à niveau régulier plutôt qu'en une livraison unique avec le moteur. Dans la pratique, à mesure que les moteurs modernes sont de plus en plus pilotés par logiciel, les opérateurs considèrent de plus en plus le contrôleur numérique du moteur comme un actif du cycle de vie.

En avril 2025, la FAA américaine a publié une consigne de navigabilité finale pour les moteurs GE90-110B1/115B. Cette directive (1) maintient l'exigence antérieure de remplacement régulier d'un microprocesseur FADEC et (2) introduit une nouvelle exigence de mise à niveau du logiciel EEC/FADEC vers une version éligible pour résoudre un problème de contrôle de poussée dangereux.

RESTRICTIONS DU MARCHÉ

La cybersécurité et la conformité à la Software Assurance retardent le déploiement de FADEC et augmentent les coûts de mise à niveau

Les systèmes FADEC s'appuient fortement sur des logiciels et sont de plus en plus liés aux systèmes de maintenance connectés, notamment les liaisons de données, les diagnostics et la gestion de la configuration. Bien que cette approche améliore les performances du moteur, elle place la barre plus haut en matière de mises à niveau. Chaque mise à niveau doit prendre en compte la gestion des risques de sécurité, la documentation, les audits et une gouvernance plus stricte des bases de logiciels et de configuration. Cela crée des retards, en particulier pour les rénovations et les petits fournisseurs, car le travail de conformité peut être tout aussi difficile que l'ingénierie elle-même.

En octobre 2022, publié au Journal officiel de l'UE en février 2023, la Commission européenne a publié le règlement d'exécution (UE) 2023/203 dans le cadre de l'AESA « Part-IS ». Ce règlement fixe des exigences formelles pour gérer les risques liés à la sécurité de l'information qui pourraient affecter la sécurité aérienne. L'AESA a noté des dates d'applicabilité importantes, notamment le 16 octobre 2025 et le 22 février 2026, en fonction du périmètre de l'organisation.

OPPORTUNITÉS DE MARCHÉ

Les nouvelles certifications de moteurs et le contrôle numérique intelligent des accessoires/moteurs créent de nouvelles opportunités pour les acteurs du marché

Il y a une chance significative avec la prochaine vague de moteurs nouvellement certifiés, en particulier dans les turbopropulseurs et d'autres segments où les constructeurs mettent en œuvre dès le départ davantage d'automatisation et de contrôle numérique intégré. Lorsqu'un nouveau moteur est lancé, la demande de FADEC s'étend au-delà de la livraison initiale. Il génère une valeur continue grâce aux mises à jour logicielles, à la gestion de la configuration, aux pièces de rechange, aux réparations et aux packages de mise à niveau. En termes plus simples, chaque nouvelle famille de moteurs certifiés se transforme en une source de revenus pluriannuelle pour le système FADEC de contrôle numérique du moteur.

En février 2025, GE Aerospace a annoncé avoir reçu la certification FAA pour son turbopropulseur Catalyst (Part 33), permettant ainsi d'accélérer la production en vue de sa mise en service. La certification a souligné que le moteur utilise le contrôle numérique du moteur et de l'hélice à pleine autorité (FADEPC), qui utilise une méthode de commande numérique à levier unique pour gérer les fonctions du moteur et de l'hélice.

TENDANCES DU MARCHÉ du contrôle numérique du moteur à pleine autorité

FADEC devient un logiciel de mise à niveau et la gestion de la configuration fait désormais partie intégrante de la maintenance des moteurs.

Le FADEC était autrefois traité comme une boîte scellée, installée dès la mise en service et remplacée uniquement en cas de panne. Ce modèle évolue rapidement. À mesure que la logique de contrôle devient plus complexe et que les parcs de moteurs restent en service plus longtemps, les équipementiers et les régulateurs s'appuient davantage sur les mises à niveau logicielles pour corriger les comportements inhabituels, réduire les risques de sécurité et assurer la conformité réglementaire sans repenser le matériel. L'impact sur le marché est clair : davantage de dépenses sont consacrées aux bases logicielles, à la validation et aux tests, à l'intégration d'ateliers et au support de configuration à long terme, plutôt qu'au simple remplacement d'unités de ligne physique.

Par exemple, en septembre 2025, l’outil de publications de sécurité de l’AESA a répertorié la CN CF-2025-44, publiée par Canada/Transports Canada, pour Pratt & Whitney Canada PW150A. Cette directive nécessite une mise à niveau du logiciel FADEC pour réduire le risque d'incendie des jets d'avion, faisant référence au bulletin de service P&WC PW150-73-35381, dont la publication initiale est datée du 9 juin 2025.

LES DÉFIS DU MARCHÉ

Les produits électroniques non approuvés ou contrefaits dans la chaîne d'approvisionnement créent des problèmes importants pour FADEC

Le matériel FADEC contient des composants électroniques critiques pour la sécurité, ce qui fait de la traçabilité des composants une vulnérabilité industrielle critique. Lorsque des composants suspects ou non approuvés entrent dans la chaîne d’approvisionnement, même en petites quantités, les conséquences opérationnelles peuvent être graves. Cela peut entraîner des inspections urgentes, des déménagements fastidieux en termes de paperasse, des visites d'atelier supplémentaires et parfois la mise hors service des avions jusqu'à ce que leur origine soit confirmée. Cela va au-delà du contrôle qualité et devient un risque opérationnel et de disponibilité important.

En octobre 2024, Reuters a rapporté que l'Aviation Supply Chain Integrity Coalition, qui comprend des équipementiers et de grandes compagnies aériennes, a appelé à des mesures claires pour empêcher les pièces non approuvées d'entrer dans les chaînes d'approvisionnement des avions. Cela fait suite à l'affaire AOG Technics, qui impliquait de fausses documentations sur des pièces de moteurs à réaction. La coalition a préconisé une accréditation plus stricte des fournisseurs, des enregistrements numériques et une meilleure traçabilité pour protéger les systèmes critiques en matière de sécurité tels que FADEC.

Impact de la guerre entre la Russie et l'Ukraine

La guerre a affecté le marché du FADEC de deux manières significatives. Premièrement, il est devenu plus difficile, voire dans de nombreux cas juridiquement impossible, de desservir le marché aéronautique russe. Les contrôles à l'exportation et les sanctions ont restreint le flux de pièces et de pièces détachées des constructeurs aéronautiques.avionique, perturbant les lignes d'approvisionnement normales en pièces de rechange, en réparations et en support logiciel pour les opérateurs russes. Cela a réduit les ventes simples et entraîne des complications, telles que des délais de livraison plus longs, des exigences de traçabilité et de conformité plus strictes, ainsi qu'une pression accrue sur les chaînes d'approvisionnement non russes à mesure que les stocks sont ajustés.

Le conflit a fait grimper les dépenses de défense dans toute l’Europe, entraînant une augmentation des activités de soutien et de modernisation de l’aviation militaire. Cet environnement prend en charge la demande de modernisation des FADEC, de remplacements de contrôleurs et de mises à niveau logicielles dans le cadre des programmes de modernisation du système de propulsion. De plus, la guerre a créé des défis pour les intrants électroniques en amont, tels que le néon utilisé dans la fabrication de semi-conducteurs, augmentant discrètement les coûts des contrôleurs FADEC et prolongeant les délais de livraison.

- Par exemple, en février 2022, le ministère américain du Commerce a imposé de vastes contrôles sur les articles liés à l’aviation destinés à la Russie, notamment une nouvelle exigence de licence pour les avions et leurs pièces détachées.

- En avril 2025, le SIPRI a rapporté que les dépenses militaires mondiales atteignaient 2 718 milliards de dollars (2024), avec une forte augmentation des dépenses européennes, directement liée aux problèmes de sécurité créés par la guerre. Cette augmentation soutient une concentration accrue sur la modernisation et la maintenance, y compris les systèmes de propulsion.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Segmentation

Par plateforme

Le segment des avions commerciaux à voilure fixe est en tête grâce à la large base installée d'avions à fuselage étroit

En termes de plate-forme, le marché est classé en aéronefs commerciaux à voilure fixe, affaires etl'aviation générale,plates-formes militaires à voilure fixe, à voilure tournante et sans équipage.

Le segment des avions commerciaux à voilure fixe domine la demande du marché, tiré par la vaste base installée de flottes d'avions à fuselage étroit, gros-porteurs et régionaux. Cette flotte s'appuie sur des moteurs à forte utilisation qui utilisent le contrôleur de moteur numérique FADEC pour la gestion quotidienne de la poussée et la planification précise du débit de carburant. Ces avions génèrent des dépenses permanentes pour les pièces de rechange, le retrait des moteurs, les réparations, les mises à jour logicielles et le contrôle de la configuration au cours de nombreuses années d'utilisation intensive. De plus, les compagnies aériennes gèrent toujours un important carnet de commandes d’avions. Même si les livraisons fluctuent au cours d’une seule année, le pipeline global maintient les avions commerciaux à voilure fixe solidement en tête.

En janvier 2025, Airbus et avionneur ont annoncé avoir livré 766 avions commerciaux en 2024 et ont terminé l'année avec un carnet de commandes de 8 658 avions. Ce carnet de commandes indique une demande soutenue et pluriannuelle pour de nouveaux avions commerciaux, qui soutient directement le volume continu de FADEC en ligne et la demande à long terme du marché secondaire.

Le segment des plates-formes sans équipage devrait connaître la croissance la plus rapide, avec un TCAC de 14,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de moteur

Le segment des turboréacteurs à double flux a dominé le marché en raison de sa capacité à créer un Forte demande de services après-vente

Sur la base du type de moteur, le marché est classé en turboréacteurs à double flux, turbopropulseurs, turbomoteurs et petits turboréacteurs.microturbine.

Le segment des turboréacteurs à double flux a dominé le marché en 2025. La plupart des heures de vol et des livraisons de moteurs dans le monde sont générées par des avions à turboréacteur, en particulier des monocouloirs, des gros porteurs et des avions régionaux. Cette concentration est importante pour le marché FADEC, car les turboréacteurs à double flux représentent le plus grand volume de transmission, et chaque nouveau moteur est expédié avec FADEC/EEC. Ils créent également une forte demande de services après-vente tels que les pièces de rechange, le retrait des moteurs, les réparations et les mises à jour continues des logiciels et des configurations dans les opérations aériennes à cycle élevé.

En février 2023, CFM International a conclu un accord avec Air India pour une commande record de plus de 800 turboréacteurs LEAP. Ces moteurs propulseront 210 Airbus A320/A321neo et 190 Boeing 737 MAX, ainsi qu'un ensemble de services. Cette commande renforce la demande de volume FADEC à turboréacteur et de support à long terme.

Les petits turboréacteurs/microturbines devraient afficher la croissance la plus rapide du marché du contrôle numérique des moteurs à pleine autorité, avec un TCAC de 13,5 % au cours de la période de prévision.

Par type de FADEC

Le segment FADEC à double canal domine le marché en raison de sa capacité à assurer la sécurité des moteurs

Sur la base du type de FADEC, le marché est segmenté en FADEC monocanal et FADEC double canal.

Le segment FADEC double canal domine le marché. FADEC est essentiel pour la sécurité des moteurs et la fiabilité de la disponibilité des expéditions, l'industrie évite les points de défaillance uniques dans ce domaine. Les architectures FADEC double canal répondent à cette exigence en incorporant deux chemins de contrôle totalement indépendants avec surveillance croisée. Cette configuration maintient le moteur contrôlable même si un chemin échoue. Cela rend également la certification et les opérations des compagnies aériennes beaucoup plus fluides. À mesure que les flottes dépendent de plus en plus des logiciels, les systèmes à double canal facilitent la gestion des mises à niveau sans que chaque petit changement ne constitue un risque pour les opérations.

Le FADEC monocanal est le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 12,3 % sur la période de prévision.

Par ajustement

Le segment du marché secondaire est en tête du marché en raison du grand nombre d'avions existants nécessitant des mises à niveau.

En fonction de l'ajustement, le marché est segmenté en Line-fit, retrofit et aftermarket.

Le segment du marché secondaire détient la plus grande part du marché. La domination du segment est attribuée au grand nombre d'avions existants nécessitant des mises à niveau, à la nécessité de prolonger leur durée de vie et à la volonté de conformité en matière d'efficacité énergétique et d'émissions sur les flottes plus anciennes, créant une énorme demande de modernisation des systèmes FADEC afin de réduire les coûts opérationnels et de répondre aux nouvelles réglementations. De plus, les systèmes FADEC de nouvelle génération avec IA,jumeaux numériques, et les diagnostics avancés sont hautement souhaitables pour l'efficacité, ce qui stimule la demande de mises à niveau.

Le segment de la rénovation devrait connaître la croissance de marché la plus rapide, avec un TCAC de 10,2 % au cours de la période de prévision.

Par utilisateur final

Le segment de l'aviation civile domine le marché en raison de cycles quotidiens élevés

Par utilisateur final, le marché est segmenté en aviation civile, défense, MRO, avionneurs et intégrateurs.

Le segment de l’aviation civile détient la plus grande part de marché du contrôle moteur numérique à pleine autorité. La domination de l'aviation civile représente l'environnement d'exploitation le plus exigeant pour les moteurs d'avion, caractérisé par des cycles quotidiens élevés, de longues heures et des objectifs stricts de fiabilité de répartition. Ces conditions d'exploitation génèrent une demande constante de FADEC tout au long du cycle de vie des moteurs, depuis l'installation initiale en ligne sur les nouveaux avions, ainsi qu'un flux plus important et plus fiable de pièces de rechange, de réparations, de tests au banc et de mises à jour de logiciels ou de configuration une fois que les flottes sont opérationnelles. Même lorsque les nouvelles livraisons varient, la base installée garantit que l'aviation civile reste la principale source de besoins sur le marché.

Le segment MRO devrait afficher la croissance la plus rapide avec un TCAC de 8,3 % au cours de la période de prévision.

Perspectives régionales du marché du contrôle numérique des moteurs à pleine autorité

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Full Authority Digital Engine Control Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La domination de l’Amérique du Nord vient principalement des États-Unis, où la demande provient de sources multiples. Il existe une grande aviation commerciale en activité constante, ce qui signifie que les contrôleurs effectuent fréquemment des réparations, remplacent des pièces et mettent à jour les logiciels. Le secteur de l’aviation de défense est également important, ainsi qu’un vaste réseau d’installations MRO indépendantes et autorisées par les OEM, capables d’effectuer des mises à niveau à grande échelle. En termes simples, plus de moteurs en service, plus d’heures de vol et plus de mises à niveau requises entraînent une augmentation des dépenses FADEC année après année.

En avril 2025, la FAA américaine a publié une règle finale remplaçant les anciennes AD pour les moteurs GE90-110B1/115B. Cette règle maintient l'obligation de remplacement répété d'un microprocesseur FADEC (MN4). Il ajoute également l'obligation de mettre à niveau le logiciel EEC/FADEC vers une version considérée comme une action de terminaison.

Europe

L’Europe devrait connaître une croissance significative du marché du contrôle numérique des moteurs à pleine autorité au cours des années à venir, enregistrant un TCAC prévu de 5,8 %. Le marché en Europe est estimé à 1,31 milliard de dollars en 2025. Dans cette région, le Royaume-Uni et la France devraient atteindre respectivement 0,13 milliard de dollars et 0,14 milliard de dollars en 2026. L'Europe maintient une forte demande de FADEC car elle propose une combinaison unique. Son activité de fabrication d'avions et de moteurs est importante, ce qui crée une demande de montage en série. De plus, une grande flotte aérienne qui opère fréquemment fournit un besoin continu de pièces de rechange, de réparations et de mises à jour de logiciels et de configuration FADEC. Même si les livraisons peuvent varier d'un trimestre à l'autre, le long retard garantit que le processus du système FADEC de contrôle du moteur en ligne reste stable.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial du contrôle numérique des moteurs à pleine autorité, avec une croissance à un TCAC de 8,3 %. La Chine, l’Inde, le Japon et le reste de la région Asie-Pacifique, où les livraisons d’avions et les admissions de moteurs s’accélèrent rapidement. Cela conduit à une base installée croissante qui se transforme rapidement en services après-vente FADEC récurrents, comprenant des réparations, des remplacements et des mises à jour logicielles. L’ampleur de l’expansion de la flotte dans cette région renforce la demande d’installation en ligne, mais crée également le plus grand pipeline futur de maintien en puissance. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 0,51 milliard de dollars, et l’Inde devrait atteindre 0,26 milliard de dollars d’ici 2026.

l'Amérique latine

L'Amérique latine représentait environ 4,17 % du marché mondial en 2025. La demande de FADEC en Amérique latine se concentre moins sur les nouveaux programmes de moteurs que sur le maintien de la fiabilité des flottes existantes. Cela est particulièrement vrai pour le Brésil et le Mexique, qui disposent de grandes bases d’aviation commerciale et de hubs très fréquentés. Alors que le trafic aérien continue de se rétablir et que l’utilisation des avions augmente, les dépenses du FADEC sont principalement consacrées aux réparations, aux remplacements et aux travaux d’incorporation d’ateliers.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a contribué à environ 5,75 % du marché en 2025 et devrait croître à un TCAC de 7,3 %. Alors que MEA représente une part de marché du contrôle moteur numérique à pleine autorité plus petite par rapport à FADEC, l’histoire se concentre sur l’utilisation. Les grands aéroports pivots ont des rotations d'avions élevées et des cycles long-courriers. Cela accélère les suppressions de FADEC, les visites en magasin et les mises à jour de configuration. Avec l'expansion continue des aéroports, le marché régional est de plus en plus disponible, où le maintien de la disponibilité des avions et la fiabilité de la répartition restent le principal facteur de valeur.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs de FADEC se concentrent sur les contrats pour obtenir un avantage concurrentiel

Le marché du FADEC est compétitif et limité aux programmes, avec un petit groupe de fournisseurs éprouvés garantissant des positions à long terme sur les programmes de moteurs. Une fois sélectionnées, ces positions ont tendance à rester stables car le FADEC est essentiel pour la sécurité et est profondément intégré aux systèmes de propulsion. Cette situation profite aux entreprises établies avec un vaste historique de certification et des architectures matures. Le FADEC double canal est devenu la norme dans la catégorie des transports, plaçant la barre plus haut pour tout nouveau concurrent tentant d'entrer sur le marché.

FADEC International (une joint-venture entre Safran et BAE Systems) se concentre sur la conception, la production et le support de commandes moteur numériques à pleine autorité pour les moteurs commerciaux. Collins Aerospace (RTX) positionne ses contrôleurs de moteur électroniques FADEC en ajoutant de la valeur grâce à la santé et aux diagnostics. La prise en charge et la maintenance basée sur les données font désormais partie de l'offre de produits. Woodward est fortement concurrentiel dans le domaine des solutions de contrôle des moteurs à turbine et de l'intégration plus large des systèmes moteurs. Le paysage concurrentiel évolue de la simple livraison de produits vers trois domaines clés : la certification et l'assurance de la sécurité, la gestion des logiciels et des configurations, et la réactivité du cycle de vie, qui comprend les réparations, les pièces de rechange et les délais d'exécution. Les récentes fusions dans des domaines connexes du contrôle de vol et de l'actionnement, comme Safran et Collins, montrent que les portefeuilles de contrôles critiques se mélangent, augmentant la pression sur les petits spécialistes.

LISTE DES SOCIÉTÉS CLÉS DE CONTRÔLE DE MOTEUR NUMÉRIQUE À PLEINE AUTORITÉ PROFILÉES :

- Safran Electronique & Défense(France)

- FADEC International (France / Royaume-Uni)

- BAE Systems (Royaume-Uni)

- Collins Aérospatiale(NOUS.)

- Honeywell Aéronautique(NOUS.)

- Woodward, Inc. (États-Unis)

- GE Aérospatiale (États-Unis)

- Pratt & Whitney (États-Unis)

- Pratt & Whitney Canada (Canada)

- Rolls-Royce plc.(ROYAUME-UNI.)

- Moteurs d'avions Safran(France)

- CFM International (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025- Ryanair a accepté d'acheter 30 moteurs de rechange LEAP-1B à CFM. Cela améliorerait la résilience opérationnelle et élargirait le parc de moteurs de rechange.

- juillet 2025- SR Technics et Safran Aircraft Engines ont signé une prolongation à long terme pour la révision complète et les essais du LEAP-1A. Cela renforce le développement de capacités de maintenance, de réparation et de révision (MRO) de moteurs de nouvelle génération, où les tests et la configuration FADEC sont importants.

- juillet 2025- Safran a annoncé avoir finalisé l'acquisition des activités de contrôle et d'actionnement de vols de Collins Aerospace. Cela met en évidence une tendance plus large à consolider les contrôles critiques liés aux écosystèmes FADEC.

- Février 2025- GE Aerospace a annoncé la certification FAA Part 33 pour son turbopropulseur Catalyst. Il s’agit d’une étape importante pour le contrôle numérique moderne des moteurs des nouveaux turbopropulseurs.

- mars 2024- CFM a finalisé les accords avec American Airlines. Cela comprenait un nouveau contrat de service LEAP-1B de 20 ans et des moteurs de rechange. Cela signale clairement une « rente de cycle de vie » pour les commandes et la maintenance du moteur.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par plateforme · Aéronefs commerciaux à voilure fixe · Aviation d'affaires et aviation générale · Aéronefs militaires · Aile tournante · Plateformes sans équipage |

|

Par type de moteur · Turboréacteur à double flux · Turbopropulseur · Turbomoteur · Petit turboréacteur/microturbine |

|

|

Par type de FADEC · FADEC monocanal · FADEC double canal |

|

|

Par ajustement · Ajustement en ligne · Rénovation · Pièces de rechange |

|

|

Par utilisateur final · Aviation civile · Défense · MRO · Avionneurs et intégrateurs |

|

|

Par région · Amérique du Nord (par plate-forme, par type de moteur, par type de FADEC, par ajustement, par utilisateur final et par pays) o États-Unis (par plate-forme) o Canada (par plate-forme) · Europe (par plate-forme, par type de moteur, par type de FADEC, par ajustement, par utilisateur final et par pays) o Royaume-Uni (par plate-forme) o Allemagne (par plate-forme) o France (par plate-forme) o Espagne (par plate-forme) o Russie (par plate-forme) o Reste de l'Europe (par plate-forme) · Asie-Pacifique (par plate-forme, par type de moteur, par type de FADEC, par ajustement, par utilisateur final et par pays) o Chine (par plate-forme) o Inde (par plate-forme) o Japon (par plate-forme) o Corée du Sud (par plate-forme) o Australie (par plate-forme) o Reste de l'Asie-Pacifique (par plate-forme) · Amérique latine (par plate-forme, par type de moteur, par type de FADEC, par ajustement, par utilisateur final et par pays) o Brésil (par plate-forme) o Mexique (par plate-forme) o Reste de l'Amérique latine (par plate-forme) · Moyen-Orient et Afrique (par plate-forme, par type de moteur, par type de FADEC, par ajustement, par utilisateur final et par pays) o EAU (par plate-forme) o Arabie Saoudite (par plate-forme) o Égypte (par plate-forme) · Reste du Moyen-Orient et de l'Afrique (par plate-forme) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,87 milliards de dollars en 2026 et devrait atteindre 7,98 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,53 milliard de dollars.

Le marché devrait afficher un TCAC de 6,4 % au cours de la période de prévision (2026-2034).

Le segment des aéronefs commerciaux à voilure fixe domine le marché par plate-forme.

Les exigences de sécurité en matière de navigabilité constituent le facteur clé de la croissance du marché secondaire.

Safran Electronics & Defense, FADEC International, BAE Systems, Collins Aerospace, Honeywell Aerospace, Woodward, Inc., GE Aerospace, Pratt & Whitney et, entre autres, sont les principales entreprises du marché.

L'Amérique du Nord domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés