Taille du marché de l’assurance maladie collective, part et analyse de l’industrie, par type (organisation de maintien de la santé (HMO), organisation de fournisseur privilégié (PPO), organisation de fournisseur exclusif (EPO) et autres), par produit (régimes contributifs et régimes non contributifs), par payeur (privé et public), par mode (hors ligne et en ligne) par canal de distribution (ventes directes, agents, courtiers, banques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

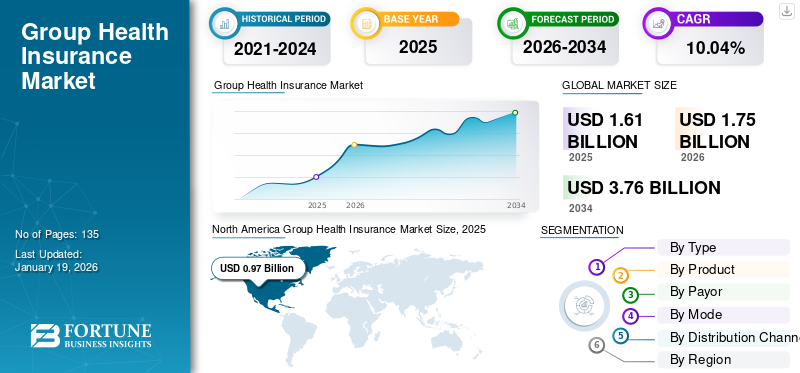

La taille du marché mondial de l’assurance maladie collective était évaluée à 1,61 milliard USD en 2025. Le marché devrait passer de 1,75 milliard USD en 2026 à 3,76 milliards USD d’ici 2034, avec un TCAC de 10,04 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’assurance maladie collective avec une part de marché de 66,89 % en 2025.

L'assurance maladie collective fait référence à un régime d'assurance maladie proposé par une organisation ou un employeur à ses employés, couvrant plusieurs employés dans le cadre d'une seule police. Le marché est principalement tiré par la prévalence croissante de troubles chroniques, notamment le cancer, les affections urologiques, les affections cardiovasculaires et autres, entraînant une augmentation du nombre de consultations et de traitements parmi la population de patients. Ceci, ajouté à l'augmentation des coûts des soins de santé et à la volonté croissante des employeurs de fournir des régimes d'assurance à leurs employés, entre autres, sont des facteurs supplémentaires qui soutiennent le nombre croissant de réclamations d'assurance à l'échelle nationale.

- Selon les statistiques publiées par l'Organisation mondiale de la santé (OMS), il y a eu environ 20,0 millions de nouveaux cas de cancer dans le monde en 2022.

En outre, un nombre croissant d’acteurs de premier plan, notamment UnitedHealth Group, Elevance Health et d’autres, se concentrent sur l’introduction de nouveaux produits d’assurance afin d’augmenter leur part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des maladies chroniques pour stimuler l’expansion du marché

La prévalence croissante des maladies chroniques, notamment les maladies cardiovasculaires, le cancer et les affections gynécologiques, ainsi que les coûts croissants des soins de santé, entraînent une demande croissante de polices d'assurance innovantes avec des primes limitées à l'échelle mondiale. Le besoin croissant de polices d’assurance et la sensibilisation aux avantages des nouvelles polices d’assurance collective, tels que des primes moins élevées et une couverture inclusive, entre autres, incitent les principaux acteurs à lancer ces produits d’assurance collective sur le marché. De plus, l'importance croissante accordée à la fidélisation des membres parmi les employeurs et à son association avec un lieu de travail sain et agréable est un autre facteur qui pousse les entreprises à lancer diverses initiatives et programmes stratégiques, tels queassurance maladiecouverture, entre autres.

- En janvier 2023, Tyson Foods, Inc. a investi environ 20,0 millions de dollars pour offrir un soutien supplémentaire en matière de santé mentale et d'autres plans de bien-être et de santé sans frais supplémentaires pour ses employés.

Par conséquent, les facteurs mentionnés ci-dessus, avec l’attention croissante des organisations gouvernementales à la promotion des régimes d’assurance maladie collective, sont susceptibles de contribuer à la croissance du marché mondial de l’assurance maladie collective.

RESTRICTIONS DU MARCHÉ

Sensibilisation limitée dans les pays en développement pour limiter la croissance du marché

Le fardeau croissant des maladies dans les pays émergents, comme le Brésil, l’Inde, la Chine et d’autres, conduit à un besoin croissant d’initiatives stratégiques de la part des entreprises pour proposer des polices d’assurance innovantes à leurs membres. Cependant, l'adoption de ces programmes dans les pays à revenu faible ou intermédiaire est limitée en raison d'un manque de sensibilisation à l'importance et aux avantages de ces programmes pour les employés et les employeurs.

De plus, le taux de prime élevé de ces polices d’assurance collectives, ainsi que la littératie financière limitée dans les pays en développement, sont des facteurs supplémentaires attribuables à la plus faible pénétration de ces produits et solutions d’assurance au sein de la population de ces pays.

- Par exemple, selon les données de 2023 publiées par le National Center for Biotechnology Information (NCBI), il a été rapporté que seulement 25 % des personnes sont couvertes par une assurance maladie en Inde.

OPPORTUNITÉS DE MARCHÉ

L’augmentation du revenu disponible et l’augmentation des dépenses de santé dans les pays émergents créent une opportunité lucrative pour la croissance du marché

L’augmentation de la population, associée à l’augmentation du revenu disponible due à la situation économique en plein essor et à la situation des pays émergents, est un facteur favorable créant des opportunités pour la pénétration des produits d’assurance maladie.

L’augmentation du revenu disponible devrait en outre accroître la population aisée avec un revenu annuel plus élevé. Cette population aisée croissante se traduira par une meilleure littératie financière et une meilleure sensibilisation à ces produits et polices d’assurance au sein de la population en général.

- Selon les statistiques de 2023 publiées par le Conseil d'État de Chine, le revenu disponible par habitant de la Chine était d'environ 5 543,2 USD en 2023, soit une croissance d'environ 6,3 % par rapport à l'année précédente.

Par conséquent, l’augmentation du revenu disponible au sein de la population et la sensibilisation croissante aux avantages, à la couverture et aux autres conditions de la politique d’assurance maladie devraient présenter une opportunité lucrative pour les assureurs au cours de la période de prévision.

LES DÉFIS DU MARCHÉ

Inquiétudes croissantes concernant la confidentialité des données et les cyberattaques qui entravent la croissance du marché

L'intégration deintelligence artificielleet l'apprentissage automatique dans le secteur de l'assurance présente divers avantages, notamment un service client amélioré. Cependant, l'intégration technologique présente plusieurs inconvénients, tels que des fuites de données et une utilisation abusive des informations personnelles, ce qui rend encore plus difficile le maintien de la confidentialité des personnes assurées.

Les fuites de données confidentielles des patients augmentent le risque de cyberfraude, entraînant ainsi des dommages financiers et de réputation pour l'assureur. Par conséquent, l’utilisation croissante de la technologie du Big Data crée des obstacles à la protection des informations sensibles des patients, ce qui devrait entraver l’adoption de ces polices d’assurance par la population générale. De plus, l’absence de réglementation, notamment en matière de lutte contre la fraude à l’assurance, est une raison essentielle de l’augmentation des cyberattaques visant la confidentialité des données.

- Par exemple, selon les données de 2018 publiées par l’American Association of Retired Persons (AARP), la fraude à l’assurance vole chaque année au moins 308,6 milliards de dollars aux consommateurs américains.

Autres défis importants

- Volatilité réglementaire croissante pour entraver l’adoption des produits :Les changements en cours dans les subventions de l'ACA, l'inscription à Medicaid et les mandats des employeurs augmentent l'incertitude et sont susceptibles d'entraver davantage la demande de produits à l'échelle mondiale.

- Conformité aux données et à la confidentialité pour limiter son taux d’adoption :Lesanté numériqueles opérations sont confrontées à des risques réglementaires transfrontaliers en vertu du Règlement général sur la protection des données (RGPD) et d’autres cadres spécifiques aux pays, qui sont susceptibles de limiter l’adoption du produit.

- Des retours sur investissement limités qui entravent l’adoption du produit :Le une forte concurrence et des coûts de conformité croissants entraînent une compression des marges parmi les assureurs, limitant encore davantage la croissance du marché.

Tendances du marché de l’assurance maladie collective

Les progrès technologiques dans l’infrastructure d’assurance numérique constituent une tendance émergente sur le marché

Il y a eu une préférence croissante pour les outils numériques dans le secteur de l’assurance de la part d’acteurs de premier plan du marché. Le besoin croissant d’innovations dans les produits et les canaux de vente entraîne une concentration croissante des acteurs clés sur l’adoption de capacités numériques et la mise en œuvre de divers outils et solutions numériques pour améliorer l’efficacité, la pénétration et la croissance du marché.

L'intégration d'outils numériques offre plusieurs avantages, tels que la personnalisation, un traitement plus rapide des réclamations, un service client amélioré, une transparence accrue, une commodité accrue, etc. De plus, les plateformes numériques contribuent à fournir une interface conviviale et à améliorer le traitement des réclamations, permettant un accès facile aux informations et aux services de santé en fonction de leur convenance et des besoins de la population assurée. Les assureurs se concentrent également sur des initiatives et des plans stratégiques pour innover et mettre en œuvre des avancées technologiques dans l'infrastructure numérique du secteur.

- Par exemple, selon les données de 2025 publiées par Feathery, environ 67 % des compagnies d'assurance ont accéléré leurstransformation numériqueefforts pour intégrer des processus rationalisés alimentés par la technologie dans l’industrie.

Autres tendances marquantes

- Déplacement de la préférence des employeurs vers l’autofinancement dans ces politiques :Les avantages croissants, tels que la rentabilité, une meilleure transparence et un meilleur contrôle, ont amené les employeurs à privilégier une assurance maladie collective autofinancée.

- Augmentation de la couverture des troubles mentaux dans les régimes d’assurance :L’accent est de plus en plus mis sur l’offre de couverture pour les problèmes de santé mentale parmi les employeurs, ce qui devrait accroître l’adoption du produit sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

L’accent croissant mis sur les soins préventifs a stimulé la croissance du segment des organisations de maintien de la santé (HMO)

En fonction du type, le marché est divisé en organisation de maintien de la santé (HMO), organisation de prestataires privilégiés (PPO), organisation de prestataires exclusifs (EPO) et autres.

Le segment des organisations de maintien de la santé (HMO) a dominé le marché en 2024. Ses avantages comprennent, entre autres, la rentabilité, l'accent mis sur les soins préventifs et la réduction des coûts des primes d'assurance. De plus, les principaux acteurs se concentrent sur les acquisitions et les fusions entre autres acteurs afin d’accroître la présence de leur marque pour ces plans HMO, ce qui est susceptible de stimuler encore davantage la croissance du segment sur le marché.

D’autre part, le segment des organisations de fournisseurs exclusifs (OEB) devrait croître avec un TCAC considérable au cours de la période de prévision. Cette croissance est due à la demande croissante de différents régimes d’assurance maladie, ce qui entraîne une concentration croissante des acteurs de premier plan sur l’introduction de nouvelles politiques sur le marché.

- Par exemple, en avril 2025, Parkview Health a lancé un nouveau plan de santé directement destiné aux employeurs, Signature Care EPO Plus, conçu pour offrir aux employeurs les coûts de santé les plus bas possibles afin de renforcer leur portefeuille de produits.

Par produit

La hausse des réclamations pour les régimes non contributifs a stimulé la croissance du segment

En fonction du produit, le marché est segmenté en régimes contributifs et régimes non contributifs.

Le segment des régimes non contributifs a dominé le marché en 2024. Les avantages croissants des régimes non contributifs, tels que la couverture d'assurance maladie sans frais supplémentaires, et autres, attirent les salariés et favorisent leur rétention dans l'entreprise, ce qui entraîne un taux d'adoption croissant de ces régimes sur le marché.

- Par exemple, en mars 2024, le gouvernement indien a lancé une assurance maladie universelle, couvrant environ 400 millions de citoyens qui ne sont pas couverts par les régimes existants, afin de fournir une couverture d'assurance à la population, en particulier dans les zones rurales de l'Inde.

En revanche, le segment contributif devrait croître considérablement au cours de la période d’étude. Cette croissance est due à la prise de conscience croissante des avantages de l’assurance maladie, ce qui entraîne une demande croissante d’ajouts supplémentaires aux plans d’assurance parmi les assurés, soutenant ainsi la croissance segmentaire du marché.

Par payeur

L’introduction croissante de politiques parmi les assureurs privés a favorisé la croissance du segment

En fonction du payeur, le marché est segmenté en privé et public.

Le segment privé a dominé le marché en 2024 en raison des avantages croissants de l'assurance maladie privée, tels qu'une couverture améliorée, l'accès à des soins de santé de qualité, une somme assurée plus élevée, etc. L’intérêt croissant des assureurs pour l’introduction de nouvelles polices privées est susceptible de contribuer à l’augmentation du taux d’adoption de ces polices sur le marché.

- Par exemple, selon les données de 2025 publiées par Money Pty Ltd., il a été rapporté qu'environ 15,0 millions de personnes sont couvertes par différentes assurances maladie privées en Australie.

En revanche, le segment public devrait connaître une croissance considérable au cours de la période d’étude. Cette croissance est principalement due aux initiatives croissantes des organisations gouvernementales pour sensibiliser la population aux avantages de l’assurance maladie publique.

Par mode

L’accent croissant mis sur le renforcement des canaux hors ligne parmi les entreprises a alimenté l’expansion du segment

En fonction du mode, le marché est segmenté en hors ligne et en ligne.

Le segment hors ligne a dominé le marché en 2024. Les avantages croissants de l'achat d'assurance en mode hors ligne, tels que l'interaction en face-à-face, les plans personnalisés, les explications détaillées, etc., entraînent un taux d'adoption croissant des polices d'assurance en mode hors ligne. Ceci, associé à une concentration croissante des acteurs clés sur des initiatives stratégiques visant à renforcer leurs canaux hors ligne, devrait en outre soutenir la croissance segmentaire du marché.

D’un autre côté, le segment en ligne devrait croître avec un TCAC considérable au cours de la période de prévision. Cette croissance est due aux avantages distincts de la méthode de souscription d'assurance en ligne, tels que moins de temps et une paperasse limitée, entre autres, déplaçant encore davantage la préférence vers le mode en ligne au sein de la population générale, contribuant ainsi à la croissance du segment.

- Par exemple, selon les données de 2024 publiées par YouGov PLC, il a été rapporté qu'environ 64 % des personnes préfèrent les régimes d'assurance maladie en ligne en Australie.

Par canal de distribution

Nombre croissant d’agents pour stimuler la croissance du segment

Par canal de distribution, le marché est divisé en ventes directes, agents, courtiers, banques et autres.

Le segment des agents a dominé le marché en 2024. L’augmentation des coûts des soins de santé, associée à un nombre croissant d’agents dans le secteur de l’assurance, se traduit par un nombre croissant de réclamations d’assurance pour les polices d’assurance maladie collective par l’intermédiaire de ces agents, ce qui devrait en outre soutenir la croissance du segment sur le marché.

- Selon les statistiques de 2024 publiées par AgentMethods, il y aurait 902 500 agents d’assurance maladie et vie aux États-Unis.

De plus, le segment des banques devrait également croître avec un TCAC considérable au cours de la période d’étude. Cette croissance est due à la demande croissante de polices d'assurance collective rentables, ce qui se traduit par des initiatives croissantes parmi les modèles de bancassurance visant à offrir de nouveaux produits d'assurance aux clients, contribuant ainsi à la croissance du segment à l'échelle mondiale.

Perspectives régionales du marché de l’assurance maladie collective

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Group Health Insurance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 0,97 milliard de dollars en 2025, soit 66,89 % du chiffre d'affaires total du marché, et devrait atteindre 1,06 milliard de dollars en 2026. L'augmentation des dépenses de santé, l'amélioration de la structure réglementaire, la disponibilité de subventions aux employés, les politiques de remboursement appropriées et le nombre croissant d'acteurs de premier plan se concentrant sur les fusions et les collaborations entre les autres acteurs sont quelques facteurs contribuant à la croissance du marché.

- Selon les données de 2023 publiées par les Centers for Medicare & Medicaid Services (CMS), les dépenses de santé par habitant aux États-Unis s'élèvent à 14 570 USD.

NOUS.

La prévalence croissante de maladies chroniques, notamment les troubles cardiologiques, le cancer, les troubles gynécologiques, entre autres, et l'adoption d'outils numériques pour proposer des plans d'assurance personnalisés sont quelques-uns des principaux facteurs contribuant à la demande croissante pour ces produits d'assurance médicale. Ceci, associé au nombre croissant d’acteurs de premier plan qui se concentrent sur l’introduction de nouvelles politiques, devrait en outre soutenir la croissance du marché dans le pays.

Europe

L'Europe a contribué pour environ 0,34 milliard de dollars au marché mondial en 2025, soit une part de 72,83 %, et devrait atteindre 0,37 milliard de dollars en 2026. La croissance est due à l'augmentation de la population gériatrique, à l'attention accrue accordée à la transformation numérique et à la connaissance des nouvelles polices d'assurance collectives, qui soutiennent le nombre croissant de réclamations d'assurance maladie collective sur le marché. Ceci, associé aux initiatives croissantes des organisations gouvernementales pour promouvoir l’adoption de polices d’assurance collective, devrait en outre soutenir la croissance du marché.

- Par exemple, selon les statistiques de 2025 publiées par l’Association américaine des personnes retraitées, environ 25 % de la population allemande est âgée de 65 ans ou plus.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 0,24 milliard de dollars, soit 73,48 % de la demande mondiale, et devrait atteindre 0,26 milliard de dollars en 2026. La prévalence croissante des maladies chroniques, le vieillissement de la population, la sensibilisation croissante aux produits d'assurance maladie collective et l'attention croissante du gouvernement à l'amélioration de l'accès aux soins de santé sont des facteurs cruciaux qui devraient stimuler la croissance du marché. En outre, la demande croissante de produits d’assurance personnalisés, notamment en Chine et en Inde, incite les principaux acteurs à se concentrer sur l’adoption d’outils numériques pour introduire des polices d’assurance innovantes, ce qui est susceptible de contribuer davantage à la croissance du marché.

- Par exemple, selon les données de 2023 publiées par TATA AIG General Insurance Company Limited, il a été rapporté que 88 % des assureurs préfèrent la personnalisation de leurs polices d'assurance en Inde.

l'Amérique latine

Le marché de l'Amérique latine représentait 0,03 milliard de dollars en 2025, soit 74,94 % de l'industrie mondiale, et devrait atteindre 0,04 milliard de dollars en 2026. Le développement croissant des infrastructures de santé, les coûts des soins de santé, le nombre d'établissements de santé, la sensibilisation aux avantages du diagnostic précoce des maladies chroniques, l'accent mis par le gouvernement sur l'amélioration de l'accès aux soins de santé, et d'autres facteurs essentiels contribuant à la croissance du marché dans la région.

- Par exemple, selon les données de 2023 publiées par l’Administration du commerce international (ITA), il existe environ 7 191 hôpitaux au Brésil.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance considérable au cours de la période d’étude. Le nombre croissant d’établissements de santé, l’introduction croissante de nouveaux produits d’assurance parmi les principaux acteurs, l’amélioration de l’accès aux établissements de santé, etc. sont quelques-uns des facteurs qui soutiennent le taux d’adoption des polices d’assurance maladie collective sur le marché. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,02 milliard de dollars en 2025, soit une part de 75,43 %, et devraient atteindre 0,02 milliard de dollars en 2026.

- Par exemple, selon les statistiques de 2025 publiées par GetSavvi Health (Pty) Ltd., environ 9,5 millions de personnes ont accès à des soins médicaux privés en Afrique du Sud.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les lancements continus de nouvelles polices d'assurance par les principaux acteurs ont abouti à leurs positions dominantes

Le marché mondial est fragmenté, avec des acteurs tels que UnitedHealth Group, Elevance Health et AXA détenant une part de marché importante.

UnitedHealth Group est l’une des sociétés dominantes du secteur. Cette domination est principalement attribuée à certains facteurs, tels que l'accent croissant mis par la société sur l'introduction de nouveaux produits d'assurance et l'accent mis sur l'expansion de son réseau géographique afin d'accroître sa présence géographique sur le marché.

D'autre part, Elevance Health connaît également une croissance en raison de l'accent croissant mis sur les acquisitions et les fusions avec d'autres acteurs afin d'accroître la présence de sa marque, et devrait en outre accroître sa part de marché de l'assurance maladie collective.

- En avril 2024, Elevance Health, Inc. a collaboré avec Clayton, Dubilier & Rice (CD&R) pour accélérer l'innovation dans la prestation de soins primaires, améliorer l'expérience des soins de santé et améliorer les résultats de santé de la population générale.

LISTE DES CLÉS PROFIL DES COMPAGNIES D’ASSURANCE MALADIE GROUPE

- Groupe UnitedHealth(NOUS.)

- AXA(France)

- Elevance Health (États-Unis)

- Bupa Global (Royaume-Uni)

- CVS Santé(NOUS.)

- Cigna Santé(NOUS.)

- AIA Group Ltd. (Hong Kong)

- Allianz (Allemagne)

- China Pacific Insurance (Group) Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2024 :Almarai s'est associé à l'Organisation générale des assurances sociales (GOSI) pour lancer le service d'extension de l'assurance maladie, offrant une couverture santé post-retraite abordable à ses employés. Cela a aidé l’entreprise à renforcer sa présence à l’échelle mondiale.

- Septembre 2024 :Elevance Health a étendu ses plans Affordable Care Act dans 3 États américains, dont la Floride, le Maryland et le Texas, afin d'élargir sa présence géographique aux États-Unis.

- Janvier 2024 :Bupa Global est devenu l'actionnaire majoritaire de Niva Bupa, une société indienne d'assurance maladie, dans le but d'étendre sa présence géographique sur le marché.

- Novembre 2021 :AXA a lancé un nouveau type de plan d'assurance, « Healthy You », qui comprend une couverture contre le cancer, un deuxième avis médical en cas de maladie grave, une analyse médicale approfondie et d'autres pour ses employés. Cela a aidé l'entreprise à renforcer sa présence sur le marché.

- Juillet 2020 :Plum, une startup indienne, a levé 0,8 million de dollars de financement de démarrage pour fournir une assurance maladie aux employés de plus de 1,1 million d'entreprises en Inde. Cela a aidé l’entreprise à accroître la présence de sa marque.

COUVERTURE DU RAPPORT

Le rapport mondial fournit la taille et les prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique des tendances du marché de l’assurance maladie collective qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur la pénétration de l'assurance dans les pays clés, les développements clés du secteur, les lancements de nouveaux produits et un aperçu du scénario réglementaire pour les principaux pays/régions. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2025-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,04 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type

|

|

Par produit

|

|

|

Par payeur

|

|

|

Par mode

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,61 milliard de dollars en 2025 et devrait atteindre 3,76 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 0,97 milliard de dollars.

Le marché devrait afficher un TCAC de 10,04 % au cours de la période de prévision 2026-2034.

Le segment des organisations de maintien de la santé (HMO) domine le marché par type.

Les principaux facteurs qui animent le marché sont la prévalence croissante des maladies chroniques, l’augmentation des coûts des soins de santé, le développement croissant des infrastructures de soins de santé et l’introduction croissante de produits d’assurance.

UnitedHealth Group, Elevance Health et AXA sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

La sensibilisation accrue aux avantages des polices d'assurance collectives, le lancement de nouveaux produits d'assurance et l'augmentation de la demande pour ces produits dans les pays émergents sont des facteurs essentiels qui devraient stimuler l'adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés