Taille du marché des fixations pour hélicoptères, part et analyse de l’industrie, par matériau (aluminium, acier, titane, superalliage et autres), par produit (vis, boulons, rivets et autres), par type (hélicoptère militaire et hélicoptère civil) par application (cellule, système de rotor, moteur et transmission, avionique et système électrique, et autres) et prévisions régionales, 2025-2031

APERÇUS CLÉS DU MARCHÉ

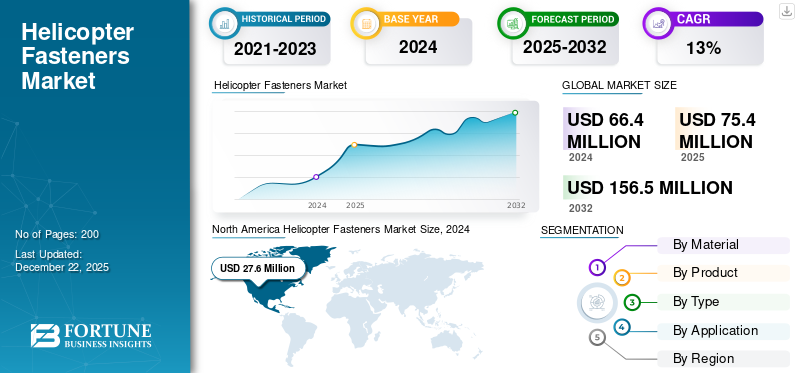

La taille du marché mondial des fixations pour hélicoptères était évaluée à 66,4 millions de dollars en 2024. Le marché devrait passer de 75,4 millions de dollars en 2025 à 156,5 millions de dollars d’ici 2031, avec un TCAC de 13,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des fixations pour hélicoptères avec une part de marché de 41,57 % en 2024.

Le marché des fixations pour hélicoptères est un segment vital au sein de l’industrie plus large des fixations aérospatiales, soutenant l’intégrité structurelle et la sécurité des giravions civils et militaires. Les attaches sont essentielles pour relier divershélicoptèrecomposants, y compris les cellules, les moteurs, les systèmes de rotor et les aménagements intérieurs. Leurs applications couvrent les assemblages structurels primaires, l'avionique, les trains d'atterrissage et les sous-systèmes critiques, où la fiabilité dans des conditions de vibrations, de températures et de pressions extrêmes est primordiale. La demande de fixations légères, à haute résistance et résistantes à la corrosion augmente à mesure que les fabricants adoptent des matériaux avancés et recherchent une plus grande efficacité énergétique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les principaux acteurs du marché comprennent de grands fournisseurs mondiaux tels que 3V Fasteners (Stanley Black & Decker Inc.), LISI AEROSPACE (SAS), Arconic Corporation, Precision Castparts Corp. (Berkshire Hathaway Inc.) et Boeing Distribution Services Inc. (The Boeing Company). Ces entreprises rivalisent sur l'innovation, la qualité et la capacité à fournir des fixations répondant aux normes aérospatiales strictes.

La pandémie de COVID-19 a eu un impact notable sur le marché, tout comme sur l’ensemble du secteur aérospatial. Les chaînes d’approvisionnement mondiales ont été perturbées, la production d’avions a ralenti et la demande de nouveaux hélicoptères et de composants associés a diminué au plus fort de la pandémie. Cependant, le marché rebondit à mesure que les dépenses de transport aérien et de défense reprennent et que les activités de maintenance, de réparation et de révision (MRO) augmentent pour soutenir les flottes vieillissantes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des fixations pour hélicoptères PRINCIPAUX À RETENIR

- Taille du marché en 2024 : 66,4 millions de dollars

- Taille du marché en 2025 : 75,4 millions de dollars

- Taille du marché prévue pour 2031 : 156,5 millions de dollars

- TCAC : 13,0 % de 2025 à 2031

- L’Amérique du Nord a dominé le marché des fixations pour hélicoptères avec une part de 41,57 % en 2024.

- Le segment du titane représentait la plus grande part de marché en 2024.

- Le segment des rivets détenait la plus grande part de marché en 2024.

Asie-Pacifique

Région à la croissance la plus rapide, tirée par l’expansion des infrastructures aéronautiques et l’augmentation de la production d’hélicoptères.

Amérique du Nord

Détenait 41,57 % du marché mondial en 2024, soutenu par de fortes dépenses dans la fabrication aérospatiale et la défense.

Europe

Deuxième marché en importance, tiré par son industrie aérospatiale bien établie et ses normes aéronautiques strictes.

NOUS.

La croissance est soutenue par une fabrication aérospatiale avancée, des dépenses de défense élevées et une forte demande de MRO.

Japon

La croissance est tirée par la fabrication aérospatiale avancée et les investissements dans les technologies aéronautiques de nouvelle génération.

En savoir plus

TENDANCES DU MARCHÉ DES FIXATIONS POUR HÉLICOPTÈRES

Les fixations intelligentes et l'intégration numérique sont des tendances émergentes sur le marché

Les fixations intelligentes et l'intégration numérique transforment rapidement le marché en introduisant de nouveaux niveaux d'intelligence, de sécurité et d'efficacité dans l'assemblage et la maintenance aérospatiale. Les fixations intelligentes sont équipées de capteurs intégrés qui surveillent les paramètres critiques tels que les contraintes, la température et les vibrations en temps réel, permettant une évaluation continue de l'intégrité structurelle. Cette capacité permet aux équipes de maintenance de détecter les problèmes potentiels avant qu'ils ne deviennent critiques, améliorant ainsi considérablement la sécurité opérationnelle et réduisant le risque de pannes en vol.

L'adoption de l'intégration numérique, notamment via l'Internet industriel des objets (IIoT), connecte ces fixations intelligentes à des réseaux numériques plus larges. Cette connectivité permet la collecte et l'analyse de données en temps réel, prenant en charge les stratégies de maintenance prédictive qui minimisent les temps d'arrêt imprévus et réduisent les coûts de maintenance. En suivant le cycle de vie de chaque fixation, les opérateurs peuvent garantir des remplacements en temps opportun et maintenir la santé globale de l'hélicoptère, optimisant ainsi les performances et la sécurité.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L'efficacité des transports urbains alimente la demande d'hélicoptères et de solutions fixes associées, contribuant ainsi au marché Croissance

Les efforts en faveur d’un transport efficace en milieu urbain remodèlent fondamentalement le marché des hélicoptères, avec un impact direct sur la demande de fixations pour hélicoptères et de solutions associées. Alors que les villes deviennent de plus en plus encombrées et que les transports terrestres traditionnels peinent à suivre le rythme de la croissance démographique,Mobilité aérienne urbaine (UAM)apparaît comme une solution transformatrice. UAM exploite les hélicoptères et les nouveaux véhicules aériens pour assurer un transport rapide et à la demande des passagers et des marchandises, en contournant le trafic terrestre et en réduisant les temps de trajet. Cette tendance favorise l'adoption d'hélicoptères pour le transport urbain et accélère le besoin de systèmes de fixation avancés, fiables et légers, essentiels à la sécurité et aux performances de ces avions.

À mesure que le marché des hélicoptères s'étend pour inclure les avions électriques et hybrides à décollage et atterrissage verticaux (eVTOL), la demande de fixations spécialisées prenant en charge ces nouvelles conceptions devrait encore augmenter, ouvrant ainsi des opportunités de croissance significatives aux fabricants et fournisseurs du segment des fixations.

RESTRICTIONS DU MARCHÉ

Les hélicoptères entraînent des coûts de maintenance, d’exploitation et de carburant importants, ce qui peut limiter leur adoption et entraver la croissance du marché

Les hélicoptères sont réputés pour leur polyvalence et leurs capacités opérationnelles uniques. Néanmoins, ces avantages s’accompagnent de coûts de maintenance, d’exploitation et de carburant importants qui peuvent entraver une adoption plus large et, par conséquent, entraver la croissance du marché des fixations pour hélicoptères. Selon un rapport du ministère de l’Aviation civile, la maintenance constitue à elle seule une part substantielle des dépenses globales d’exploitation d’un hélicoptère, représentant souvent environ 24 % des coûts totaux.

Cela est particulièrement grave pour les flottes vieillissantes, qui nécessitent des services de maintenance, de réparation et de révision (MRO) plus fréquents et intensifs pour se conformer aux réglementations de navigabilité strictes et aux normes de sécurité en constante évolution. À mesure que les hélicoptères vieillissent, les composants, y compris les fixations, doivent être inspectés, réparés ou remplacés plus régulièrement, ce qui entraîne une augmentation des coûts directs et des temps d'arrêt des avions.

OPPORTUNITÉS DE MARCHÉ

Le développement d’hélicoptères hybrides et électriques, de systèmes autonomes et de solutions de carburant durable constitue la dernière opportunité de marché

L'intégration de la propulsion hybride-électrique, des systèmes autonomes et des technologies durables dans les hélicoptères crée des opportunités de transformation pour l'innovation en matière de fixations. Ces avancées nécessitent des fixations spécialisées qui répondent à l’évolution des exigences en matière de performances, de poids et d’environnement, remodelant ainsi le marché des composants aérospatiaux.

Les hélicoptères hybrides électriques nécessitent des fixations légères et à haute résistance pour les moteurs électriques, les systèmes de batterie et l'électronique de puissance. Le passage à la propulsion hybride (qui devrait réduire la consommation de carburant de 5 %) nécessite des fixations offrant une résistance thermique et un amortissement des vibrations supérieurs pour gérer la chaleur des systèmes électriques et des moteurs à combustion. Des matériaux tels que le titane et les technologies avancéescompositeles matériaux sont essentiels pour réduire le poids tout en maintenant l’intégrité structurelle.

Analyse de segmentation

Par matériau

Marché dominé par le titane en raison de son rapport résistance/poids élevé et de son excellente résistance à la corrosion

En fonction du type de matériau, le marché est classé enaluminium, acier, titane, superalliage et autres.

Le segment du titane a dominé la part de marché mondiale des fixations pour hélicoptères en 2024. La croissance du segment est tirée par le rapport résistance/poids élevé du titane, son excellente résistance à la corrosion et sa capacité à résister à des températures élevées, ce qui le rend idéal pour les applications critiques d’hélicoptères où la réduction du poids et la durabilité sont essentielles. L'utilisation croissante de composites de carbone dans les conceptions d'hélicoptères modernes augmente encore la demande, car les fixations en titane sont hautement compatibles avec ces matériaux, garantissant ainsi l'intégrité structurelle et la longévité.

Le segment des superalliages devrait connaître la deuxième plus grande croissance au cours de la période de prévision. Il est principalement utilisé dans les zones à fortes contraintes telles que les composants de moteurs et les systèmes de rotor, où les performances dans des conditions sévères sont essentielles. La croissance dans ce segment est soutenue par les progrès continus de la technologie des moteurs d'hélicoptères et par le besoin croissant de fixations capables de maintenir leur intégrité sous des charges thermiques et mécaniques élevées.

Par produit

Les rivets dominent le marché en raison de leur utilisation généralisée dans l'assemblage de cellules et de composants structurels

En fonction du produit, le marché est divisé en vis, boulons, rivets et autres (écrous, rondelles, broches, etc.).

Le segment des rivets a dominé la part de marché mondiale en 2024. L’utilisation généralisée des rivets dans l’assemblage de cellules d’avion et de composants structurels est soutenue par leur capacité à fournir des joints solides et permanents. La croissance des rivets est liée à la production croissante de nouveaux hélicoptères et à la demande croissante de solutions d'assemblage légères et à haute résistance, capables de résister aux vibrations et aux charges dynamiques typiques des opérations des giravions.

Le segment des vis devrait connaître la deuxième plus grande croissance au cours de la période de prévision. Les vis restent un type de fixation fondamental, largement utilisé pour les applications structurelles et non structurelles. Leur polyvalence, leur facilité d'installation et leur capacité à être retirés pour la maintenance les rendent indispensables dans les activités d'assemblage d'hélicoptères et de MRO. La croissance de ce segment est tirée par l'expansion des flottes d'hélicoptères et la nécessité d'un entretien et de réparations réguliers, qui nécessitent souvent le remplacement des vis.

Par type

La montée des tensions géopolitiques et la modernisation des flottes de défense ont stimulé la croissance du segment des hélicoptères militaires

En fonction du type, le marché est segmenté en hélicoptères militaires et hélicoptères civils.

Le segment des hélicoptères militaires a dominé le marché mondial en 2024. Les tensions géopolitiques croissantes, la modernisation des flottes de défense et la demande de fixations avancées et durables dans les applications critiques en sont les principaux moteurs. Les hélicoptères militaires nécessitent des mises à niveau et une maintenance fréquentes, ce qui augmente encore la demande de fixations hautes performances.

Le segment des hélicoptères civils devrait passer au deuxième rang au cours de la période d'étude. La croissance de l’aviation civile et commerciale, l’augmentation des initiatives de mobilité aérienne urbaine et l’expansion des rôles dans les secteurs de la santé, des transports et du tourisme stimulent le marché civil. Le besoin de fixations légères et fiables pour améliorer le rendement énergétique et réduire les coûts d’exploitation constitue également un facteur de croissance important.

Par candidature

La demande croissante de fixations dans les cellules aéronautiques stimule la croissance segmentaire

En fonction des applications, le marché est segmenté en cellule, système de rotor, moteur et transmission,avioniqueet système électrique, et autres.

Le segment des cellules a dominé le marché mondial, car les fixations sont essentielles à l'assemblage du fuselage, des ailes et d'autres structures primaires. La tendance vers des cellules d'avion légères utilisant des matériaux avancés (composites, titane) augmente le besoin de fixations spécialisées capables de maintenir la sécurité et l'intégrité structurelle.

Le segment des systèmes de rotor devrait connaître la croissance la plus rapide au cours de la période d’étude. Les systèmes de rotor nécessitent des fixations hautes performances capables de résister à des contraintes mécaniques et des vibrations extrêmes. Les innovations dans la conception des pales de rotor et l'adoption de systèmes de fixation avancés, tels que le système True-Lock, stimulent la croissance de ce segment. Le besoin d'une sécurité accrue, d'une réduction des temps d'arrêt pour maintenance et d'une amélioration des performances des hélicoptères militaires et civils soutient également la demande de fixations avancées pour les systèmes de rotor.

Perspectives régionales du marché des fixations pour hélicoptères

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Helicopter Fasteners Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord reste le marché le plus important et le plus mature pour les fixations pour hélicoptères. Le leadership de la région repose sur la présence de grands constructeurs d'avions et d'hélicoptères tels que Boeing, Lockheed Martin, Bell Helicopter et Gulfstream. Les États-Unis, en particulier, possèdent la plus grande armée du monde et l’une des demandes les plus élevées en matière de flottes d’avions commerciaux, alimentant une forte demande de fixations hautes performances. Le marché bénéficie de technologies de fabrication avancées, d’investissements importants en R&D et d’une forte concentration sur des matériaux légers et à haute résistance tels que le titane. Le secteur aérospatial nord-américain est en outre soutenu par des activités fréquentes de maintenance, de réparation et de révision (MRO), qui nécessitent le remplacement régulier des fixations. L’importance accordée par les États-Unis aux matériaux avancés, à la maintenance fréquente des avions et aux dépenses élevées en matière de défense garantit une demande soutenue de fixations fiables et performantes.

Europe

L'Europe est le deuxième marché en importance, soutenu par une base de fabrication aérospatiale bien établie et des normes réglementaires strictes. Des pays comme la France, le Royaume-Uni, l'Allemagne, l'Italie et la Russie sont à l'origine de la demande régionale du marché, avec en tête des sociétés de premier plan telles qu'Airbus, Leonardo et Dassault Aviation. La demande de la région en matière de fixations pour hélicoptères est renforcée par la production d’hélicoptères commerciaux et militaires, ainsi que par les investissements continus dans les technologies de fixation avancées pour répondre aux exigences changeantes en matière de sécurité et de performance. L’adhésion de l’Europe à des réglementations strictes en matière de sécurité aérienne et l’accent mis sur le segment des avions légers et économes en carburant contribuent à l’innovation et à la croissance continues dans le segment des fixations pour hélicoptères.

Asie-Pacifique

L’Asie-Pacifique devrait être la région du marché à la croissance la plus rapide au cours de la période de prévision. Cette croissance est propulsée par l’expansion rapide du secteur de l’aviation, l’augmentation du transport aérien et des investissements importants dans les infrastructures aérospatiales. La Chine, l’Inde, le Japon et la Corée du Sud sont des contributeurs clés, la Chine étant en tête de la région en raison de sa vaste base manufacturière et de ses initiatives gouvernementales telles que l’initiative « la Ceinture et la Route ». La région connaît une demande croissante d'hélicoptères commerciaux et militaires, une expansion des équipementiers locaux et la création d'usines d'assemblage pour les fabricants mondiaux.

Reste du monde

Le reste du monde, englobant l'Amérique latine, le Moyen-Orient et l'Afrique, connaît une croissance constante de la demande de fixations pour hélicoptères, tirée par l'augmentation du transport aérien, la modernisation de la défense et les investissements dans les opérations aériennes régionales. Le Moyen-Orient et l'Afrique, en particulier, devraient connaître une croissance à un TCAC élevé en raison de l'augmentation du trafic aérien de passagers et de l'expansion des flottes d'aviation commerciale et militaire. Bien que ces régions représentent actuellement une part plus petite du marché mondial que l’Amérique du Nord, l’Europe et l’Asie-Pacifique, leur rôle s’étend à mesure que les industries aérospatiales locales se développent et que les collaborations internationales augmentent.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les progrès technologiques et l'intégration de l'automatisation basée sur l'IA et de l'impression 3D par de grandes entreprises ont assuré leur domination du marché

Les progrès technologiques continus, en particulier l'intégration de solutions de fabrication de nouvelle génération, telles que l'automatisation basée sur l'IA etimpression 3D, avec les matières premières, remodèlent fondamentalement le paysage concurrentiel du marché des fixations pour hélicoptères. Les grandes entreprises exploitent l’intelligence artificielle pour améliorer l’efficacité, la précision et le contrôle qualité de la production. L'automatisation basée sur l'IA rationalise les lignes de fabrication, réduit les coûts et raccourcit les cycles de conception en permettant une surveillance en temps réel, une maintenance prédictive et des corrections adaptatives pendant la production. Des algorithmes d'apprentissage automatique sont également utilisés pour optimiser la conception des fixations, simuler les performances et garantir la conformité aux normes aérospatiales strictes, ce qui permet d'obtenir des composants plus légers, plus solides et plus fiables.

LISTE DES CLÉS PROFILÉ DES ENTREPRISES DE FIXATIONS POUR HÉLICOPTÈRES

- LISI Aéronautique SAS (France)

- Precision Castparts Corp. (États-Unis)

- Howmet Aérospatiale Inc. (NOUS.)

- TriMas (États-Unis)

- Arconic Corporation (États-Unis)

- National Aerospace Fasteners Corporation (Taïwan)

- SPS Technologies Ltd. (Royaume-Uni)

- Société TFI Aérospatiale (Canada)

- Spécialités B&B, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Mahindra Aérostructures Pvt. Ltd. (MASPL), membre du groupe Mahindra, a obtenu un contrat d'Airbus Helicopters pour la construction et la construction du fuselage principal de l'hélicoptère H130. Cela représente un changement dans l'activité de Mahindra, passant de la fourniture de pièces de moindre qualité à la création de pièces plus sophistiquées.aérostructures.

- Avril 2025 :L'accord de soutien pour la flotte de 54 giravions AW101 Merlin de la Royal Navy britannique (RN), propriété de Leonardo Helicopters, a été prolongé pour une période pouvant aller jusqu'à deux ans. La brève prolongation du contrat de soutien opérationnel intégré Merlin (IMOS) est évaluée à plus de 213 millions de dollars. Il est censé ouvrir la voie à un nouveau modèle de soutien plus tard dans la décennie.

- Mars 2025 :Le ministère de la Défense (MoD) et Hindustan Aeronautics Ltd (HAL) ont signé deux contrats pour la livraison de 156 hélicoptères de combat légers Prachand (LCH), ainsi que de formation et d'équipements associés.

- Février 2025 :TriMas a annoncé que ses marques, Monogram Aerospace Fasteners, Allfast Fastening Systems et Mac Fasteners, avaient conclu un contrat mondial pluriannuel avec Airbus. Cet accord étend la portée du contrat existant à toutes les unités commerciales de fixations, renforçant ainsi le rôle de TriMas Aerospace dans la chaîne d'approvisionnement mondiale d'Airbus.

- Août 2024 :Moteurs d'hélicoptère SAFHAL Pvt. (SAFHAL) et Hindustan Aeronautics Limited (HAL) ont signé un accord d'avionneur pour commencer conjointement à concevoir, développer, produire, fournir et prendre en charge un moteur haute puissance de nouvelle génération nommé Aravalli pour la classe de transport moyen de 13 tonnes, l'hélicoptère multirôle indien (IMRH) et l'hélicoptère multirôle basé sur le pont (DBMRH), que HAL conçoit et développe actuellement.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des fixations pour hélicoptères fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la segmentation du marché, la dynamique et les tendances mondiales qui devraient stimuler la croissance du marché des fixations pour hélicoptères au cours de la période de prévision. Il offre des informations sur la prévalence dans les régions/pays clés, les développements clés du secteur, les lancements de nouveaux produits et des détails sur les partenariats, les fusions et acquisitions dans les pays clés. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2031 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2031 |

|

Période historique |

2021-2023 |

|

Taux de croissance |

TCAC de 13,0 % de 2025 à 2031 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par matériau

|

|

Par produit

|

|

|

Par type

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 66,4 millions de dollars en 2024 et devrait enregistrer une valorisation de 156,5 millions de dollars d'ici 2031.

En 2024, la valeur marchande s'élevait à 27,6 millions de dollars.

Le marché devrait afficher un TCAC de 13,0 % au cours de la période de prévision 2025-2031.

La volonté d’assurer un transport efficace en milieu urbain alimente la demande d’hélicoptères et de solutions fixes associées, qui devraient stimuler la croissance du marché.

LISI Aerospace SAS, Precision Castparts Corp., Howmet Aerospace Inc., TriMas, Arconic Corporation et d'autres sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2031

- 2024

- 2021-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés