Taille du marché de l’impression 3D aérospatiale, part et analyse de l’industrie, par vertical (imprimantes et matériaux), par matériaux (métal, composite et polymères (plastique)), par plate-forme (UAV, avion et vaisseau spatial), par application (composant moteur, composant spatial et composant structurel), par technologie d’imprimante (frittage laser direct de métal (DMLS), modélisation de dépôt fondu (FDM), production continue d’interface liquide (CLIP), stéréolithographie (SLA), frittage laser sélectif (SLS) et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

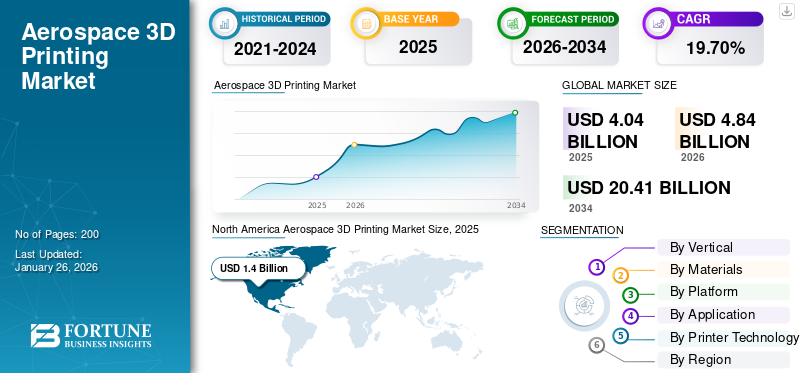

La taille du marché mondial de l’impression 3D aérospatiale était évaluée à 4,04 milliards USD en 2025. Il devrait passer de 4,84 milliards USD en 2026 à 20,41 milliards USD d’ici 2034, avec un TCAC de 19,70 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de l'impression 3D aérospatiale avec une part de marché de 34,71 % en 2025.

Le marché de l’impression 3D aérospatiale connaît une croissance significative en raison de la demande croissante de composants légers qui améliorent le rendement énergétique et réduisent les coûts opérationnels. L’industrie aérospatiale adopte de plus en plus de composants fabriqués de manière additive dans ses systèmes. Les entreprises utilisentimpression 3Dtechnologie pour créer des formes complexes, simples et dotées de la résistance et de la fiabilité nécessaires à l'air et à l'espace. La croissance du marché est attribuée au besoin croissant d’optimiser les processus de production, de réduire les déchets et de permettre la production de pièces de rechange en fonction des besoins. Ces évolutions sont cruciales, compte tenu de la complexité et des normes élevées du secteur aérospatial.

Des acteurs clés tels que Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC. et d'autres se concentrent sur la recherche et le développement pour améliorer les technologies d'impression 3D et innovent activement sur les solutions pour améliorer l'efficacité des systèmes et étendre leur présence mondiale. Ces facteurs positionnent le marché pour une croissance continue dans les années à venir.

Par exemple, en septembre 2023, l’US Air Force a attribué un contrat d’une valeur de 10,8 millions de dollars à 3D Systems pour la fourniture d’un démonstrateur de technologie avancée d’imprimante 3D métallique grand format. Le contrat soutient l’avancement des capacités d’impression de fabrication additive hypersonique à grande échelle.

De plus, les progrès technologiques, en particulier dans les matériaux et le processus d'impression, améliorent l'efficacité et rendent le système plus léger. Les partenariats stratégiques et les fusions visent à améliorer l’efficacité et la qualité des produits, alimentant ainsi la croissance du marché et rendant le système plus efficace et plus fiable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DE L’IMPRESSION 3D AÉROSPATIALE

Taille et prévisions du marché :

- Taille du marché en 2025 : 4,04 milliards USD

- Taille du marché en 2026 : 4,84 milliards USD

- Taille du marché prévue pour 2034 : 20,41 milliards USD

- TCAC : 19,70 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de l'impression 3D aérospatiale avec une part de 34,71 % en 2025, soutenue par de solides investissements dans les technologies de défense, une demande croissante de composants légers et un leadership en matière d'innovations en R&D et en fabrication additive.

Faits saillants du pays :

- États-Unis : la croissance est alimentée par les dépenses de défense et l’innovation, l’US Air Force, la NASA et SpaceX utilisant l’impression 3D pour leurs avions et leurs fusées.

- Allemagne : leader européen de l'impression 3D aérospatiale, porté par des sociétés comme MTU Aero Engines et EOS GmbH.

- Japon : augmentation des investissements dans l'impression 3D pour la technologie spatiale, en mettant l'accent sur l'intégration de l'IA et la propulsion avancée, avec le soutien d'entreprises comme Toyota.

- Chine : Adoption rapide de l’impression 3D dans l’aérospatiale, soutenue par le soutien du gouvernement et des initiatives spatiales à grande échelle visant à réduire les coûts et les délais.

- Inde : acteur émergent avec l'ISRO et des entreprises privées utilisant l'impression 3D pour les satellites et les drones, soutenu par le développement d'imprimantes SLS nationales.

- Europe : axée sur l'aérospatiale durable, avec des réglementations et des objectifs verts qui stimulent les investissements dans des composants imprimés en 3D légers et économes en carburant.

Dynamique du marché

Facteurs du marché

La demande croissante de composants légers pour améliorer le rendement énergétique dans l’industrie aérospatiale stimule la croissance du marché

L'industrie aérospatiale se concentre de plus en plus sur le développement et la fabrication de composants légers pour les véhicules aérospatiaux tels que les drones, les fusées, les navettes spatiales, les lanceurs et autres afin de maximiser leur efficacité énergétique, car les composants conventionnels sont extrêmement lourds, ce qui entraîne une augmentation de la traînée et de la consommation de carburant.

Cependant, la réduction du poids et l’augmentation du rendement énergétique affectent également le coût d’exploitation moyen des véhicules aérospatiaux, puisque les coûts de carburant représentent 30 % du coût total des opérations aériennes. Les entreprises aérospatiales sont régulièrement confrontées à des difficultés pour maintenir leur stock de pièces détachées. En tant que solution, l'impression 3D permet la fabrication à la demande de pièces de rechange, principalement dans les cas où la fabrication est longue et complexe. De plus, l’impression 3D est utilisée pour fabriquer des composants aérospatiaux, produisant ainsi des prototypes physiques importants pour l’évaluation de la conception et les tests aérodynamiques.

Par exemple, en janvier 2025, Nikon SLM a rapporté que l’industrie aérospatiale n’est pas étrangère aux technologies de pointe, mais que la fabrication additive (FA) porte l’innovation à des niveaux supersoniques. Airbus, avec l'aide de Nikon SLM Solutions, a transformé les composants du système de carburant de son A330, en consolidant plus de 30 pièces en un seul composant léger et en réduisant le poids de 75 % pour améliorer le rendement énergétique global.

Les progrès des matériaux et des processus d’impression contribuent de manière significative à la croissance du marché

Les progrès technologiques dans les processus d’impression 3D aérospatiale, tels que l’automatisation, la production continue d’interface liquide (CLIP), l’impression assistée par la lumière, le frittage laser direct des métaux et d’autres techniques sophistiquées, entraînent une vitesse d’impression plus rapide. Ces progrès accélèrent non seulement la production, mais améliorent également la précision et la complexité des objets imprimés, permettant ainsi d'obtenir des conceptions plus raffinées et des résultats fiables dans divers secteurs aérospatiaux. De plus, les entreprises se concentrent sur les solutions d’impression 3D basées sur l’IA pour augmenter l’efficacité d’impression de la conception des composants. Ces facteurs propulsent encore davantage la croissance du marché de l’impression 3D aérospatiale.

Par exemple, en janvier 2025, l’American Center for Manufacturing & Innovation (ACMI) a attribué à Supernova Industries Corp. un contrat d’une valeur de 2 millions de dollars pour la fourniture de matériaux énergétiques militaires pour l’impression 3D. Grâce à ce programme, les nouvelles techniques de traitement VLM de Supernova permettront d'améliorer la sécurité, d'assurer la cohérence des matériaux, de réduire le flux de déchets et de débloquer de nouvelles capacités de performances pour des applications telles que les moteurs de fusées à poudre, les grains de balles, les fusées éclairantes de contre-mesures ou les bombes.

Restrictions du marché

Le coût initial élevé de la mise en place de systèmes d’impression 3D limite la croissance du marché

Le coût initial de mise en place de systèmes d’impression 3D avancés est très élevé. Cet investissement comprend le prix de la machinerie ainsi que les dépenses potentielles d'installation, de formation et de maintenance. Pour les petites entreprises, ces coûts peuvent être considérablement élevés et risqués, en particulier pour les entreprises qui en sont aux premiers stades de l’adoption de nouvelles technologies.

De plus, la conception de certaines fonctionnalités nécessite une connaissance avancée des techniques de modélisation et d'impression 3D et un personnel formé pour gérer ce système, ce qui peut entraîner des besoins d'investissement plus élevés et gêner le budget de l'entreprise. De plus, les pièces ou assemblages imprimés en 3D dans le secteur aérospatial nécessitent souvent un post-traitement, tel que le ponçage, le polissage ou la peinture, pour obtenir la finition et la qualité souhaitées. Cette étape supplémentaire peut augmenter le temps et le coût globaux de production, ayant ainsi un impact sur la croissance du marché.

Les limitations de la chaîne d’approvisionnement entravent le développement du marché

Différents types de matériaux sont disponibles pour l'impression 3D dans le secteur aérospatial, notamment les matériaux avancés.compositeset métaux spécialisés. Cependant, l’offre limitée de matières premières existe encore, ce qui entrave l’application des systèmes, en particulier dans les situations de haute performance. De plus, des étapes de post-traitement sont fréquemment nécessaires pour améliorer les propriétés des pièces imprimées, ce qui complique le flux de fabrication et réduit potentiellement les avantages en termes de temps et de coûts associés à l'impression 3D. Il est crucial de remédier à ces limitations matérielles pour une intégration plus large de la technologie d’impression 3D dans les applications aérospatiales.

Par exemple, les prix des imprimantes 3D varient d'environ 200 USD à plus de 500 000 USD, en fonction du processus d'impression, des matériaux et de la sophistication de la solution d'impression 3D.

Opportunités de marché

L'intégration de l'IA dans les systèmes d'impression 3D pour accroître l'efficacité et réduire les erreurs humaines offre une nouvelle opportunité de marché

Intelligence artificielle (IA) etApprentissage automatique (ML)peut aider à analyser de grandes quantités de données et à générer des conceptions améliorées que des processus d'ingénierie obsolètes ne sont peut-être pas en mesure de réaliser. Dans l’aérospatiale, cette technologie peut aider à créer des composants légers capables de maintenir une intégrité structurelle cruciale pour l’efficacité énergétique et les performances. Les outils de conception CAO alimentés par l'IA peuvent suggérer des géométries complexes qui sont souvent difficiles à générer manuellement.

De plus, l’IA contribue à l’automatisation des processus d’impression 3D, y compris l’étalonnage et la configuration de l’imprimante, la surveillance de la qualité d’impression en temps réel et les ajustements pendant le processus de production. L'automatisation de ces étapes réduit le risque d'erreur humaine et améliore l'efficacité globale. De plus, l’IA peut aider à sélectionner les meilleurs matériaux pour des applications spécifiques en analysant les données de performances, les coûts et la disponibilité. Cette capacité peut conduire à des innovations dans les types de matériaux utilisés pour l’impression 3D, tels que les composites et les métaux avancés.

Par exemple, en novembre 2023, 1000 Kelvin, une start-up basée en Allemagne et aux États-Unis, a annoncé la pleine disponibilité commerciale de son logiciel AMAIZE basé sur l'IA au Formnext 2023. Le logiciel AMAIZE optimise les recettes d'impression en utilisant des données physiques.intelligence artificielletechnologie pour une impression 3D correcte du premier coup (3DP).

Tendances du marché de l’impression 3D aérospatiale

Intégration de l’impression 3D dans plusieurs secteurs pour alimenter les revenus du marché

L'adoption de la technologie d'impression 3D s'est accrue dans diverses industries, notamment dans l'aérospatiale, pour des applications dans l'aviation, l'exploration spatiale etvéhicules aériens sans pilote (UAV). La capacité de concevoir, prototyper et fabriquer rapidement des pièces complexes a propulsé les progrès dans ces secteurs. L’Amérique du Nord a connu une croissance du marché de l’impression 3D aérospatiale, passant de 1,11 milliard de dollars en 2023 à 1,23 milliard de dollars en 2024.

Dans l’industrie aéronautique, l’impression 3D est de plus en plus utilisée pour produire des composants légers. Cela aide les entreprises à fournir des avions améliorés, plus économes en carburant et à réduire les émissions. Par exemple, Boeing a inclus des pièces imprimées en 3D dans ses avions commerciaux. Ils ont produit avec succès plus de 60 000 pièces grâce à la fabrication additive, allant des supports de moteur aux composants de cabine.

Dans le secteur de l’exploration spatiale, l’impression 3D est inestimable pour de nombreuses entreprises spatiales gouvernementales et privées. Par exemple, en octobre 2020, la NASA s’est concentrée sur l’avancement des systèmes de construction d’impression 3D pour la Lune et Mars. De plus, en décembre 2022, la NASA a attribué un contrat ICON d’une valeur de 57 millions de dollars pour développer une technologie d’impression 3D qui pourrait faciliter la construction de routes, de rampes de lancement et d’habitations à la surface de la Lune.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par verticale

La demande croissante de composants imprimés en 3D dans les domaines de l'aviation, de l'espace et des drones a entraîné la croissance du segment des imprimantes

Le marché de l’impression 3D aérospatiale est segmenté en imprimantes et matériaux en fonction de la verticale. Le segment des imprimantes dominait la part de marché de 65,14 % en 2026, grâce à l'adoption croissante de la technologie d'impression 3D dans le secteur aérospatial. Le secteur aérospatial a connu une croissance robuste sur le marché de l'impression 3D en raison de la demande croissante de composants imprimés en 3D dans l'aviation, l'espace et les drones pour rendre les systèmes légers et économes en carburant, ce qui a conduit à l'adoption d'imprimantes 3D sur le marché pour conquérir la part maximale.

Par exemple, en avril 2025, Formlabs, une société d'impression 3D, a lancé sa nouvelle application d'imprimante commerciale. L'imprimante Form 4 de Formlab, d'une valeur de 4 500 USD, est utilisée chez Microsoft, Ford, la NASA et dans les cabinets de dentistes.

Le segment des matériaux devrait croître au TCAC le plus élevé au cours de la période de prévision. L'innovation dans les matériaux a abouti à des matériaux plus légers, dotés d'une résistance et d'une durabilité accrues, ce qui alimente la demande sur le marché aérospatial d'atteindre une masse maximale au décollage (MTOW) et une endurance en vol. De plus, les contraintes limitées de la chaîne d’approvisionnement entraînent de nouveaux efforts pour résoudre ce défi et fournir des matériaux à la demande, alimentant ainsi davantage la croissance du marché.

Par matériaux

La demande croissante de métaux pour concevoir et fabriquer différents composants dans le secteur aérospatial contribue à la croissance du segment

Le marché est segmenté en métal, composite et polymères en fonction des matériaux. Le segment des métaux domine la part de marché de 15,89 % en 2026. Cette croissance est attribuée à la demande croissante, en particulier dans le secteur spatial, car l'impression 3D métallique est très demandée pour concevoir et fabriquer des composants d'engins spatiaux, de fusées et de lanceurs, tels que des pièces de moteur, des tuyères et d'autres composants, avec une conception complexe et des exigences de réduction de poids.

Par exemple, en février 2025, Supernova Industries Corp, une entreprise axée sur la fabrication additive, a été récompensée pour ses solutions polymères innovantes. Elle a reçu un contrat de sous-traitance de 2 millions de dollars de l'American Center for Manufacturing & Innovation (ACMI) pour son procédé unique de fabrication par lithographie visqueuse (VLM).

Le segment composite connaît également une croissance robuste à mesure que l'adoption du composite, en particulier dans les secteurs de l'aviation et des drones, augmente. Dans l’aviation et les drones, les pièces imprimées en 3D sont principalement utilisées respectivement dans les intérieurs de cabine et dans les assemblages de châssis. La plupart des quadricoptères et autres drones multi-rotors utilisent des cadres et des moyeux en polymère imprimés en 3D pour monter leavioniqueet d'autres composants, ce qui entraîne une croissance robuste dans ce segment.

Par plateforme

La rentabilité et la réduction des émissions des avions grâce aux pièces imprimées en 3D ont contribué à la croissance du segment

Le marché est divisé en drones, avions et engins spatiaux en fonction de la plate-forme. Le segment des avions dominait la part de marché de 51,72 % en 2026, attribuée à l’adoption croissante de pièces et d’assemblages imprimés en 3D dans l’industrie aéronautique. Les pièces et assemblages imprimés en 3D offrent des avantages tels qu'une rentabilité et une réduction des émissions des avions. Par exemple, en septembre 2019, Additive-X a estimé que pour chaque kilogramme de poids économisé sur un avion commercial, 25 tonnes d'émissions de CO2 sont évitées au cours de sa durée de vie, ce qui a conduit Airbus à utiliser l'impression 3D pour réduire les émissions des avions en remplaçant des pièces de modèles d'avions existants par des versions plus légères imprimées en 3D.

Le segment des engins spatiaux devrait croître au TCAC le plus élevé de 2026 à 2034. Cette croissance est attribuée à l’augmentation des missions d’exploration spatiale et à l’adoption de pièces et d’assemblages imprimés en 3D dans les navettes spatiales, les lanceurs et les satellites. Par exemple, la NASA teste la rentabilité spatiale de matériaux imprimés en 3D pour de futures applications. Le moteur SuperDraco, qui assure l'échappement au lancement et la poussée d'atterrissage propulsif de la capsule spatiale transportant des passagers Dragon V2, est entièrement imprimé en 3D.

De plus, en septembre 2024, SpaceX et Velo3D ont conclu un accord de licence non exclusif d'une valeur de 8 millions de dollars. 5 millions de dollars sont destinés à l'octroi de licences pour la technologie de fabrication additive métallique de Velo3D, tandis que les 3 millions de dollars restants sont alloués aux services de support technique. Les imprimantes Sapphire de Velo3D, que SpaceX utilise déjà, jouent un rôle crucial dans ce partenariat.

Par candidature

L'utilisation croissante de la technologie d'impression 3D pour fabriquer des composants de moteur en raison de son faible coût a stimulé la croissance du segment

Le marché de l’impression 3D aérospatiale est segmenté en composants de moteur, composants spatiaux et composants structurels par application. Le segment des composants de moteur a dominé la part de marché mondiale de l'impression 3D aérospatiale de 48,72 % en 2026. La croissance est attribuée à l'impression 3D, qui permet de créer des solutions sur mesure répondant aux exigences de conception et aux objectifs de performances spécifiques pour la fabrication de composants de moteur. Ceci est bénéfique pour les applications de course et de haute performance où les solutions modifiées sont essentielles.

Par exemple, en juin 2024, EDEN PRAIRIE, Minnesota & REHOVOT, Israël & RIGA, Lettonie – Stratasys Ltd. a formé un partenariat avec l'innovateur en fabrication aéronautique AM Craft pour synchroniser leurs initiatives visant à augmenter la demande de composants imprimés en 3D certifiés pour le vol dans le secteur de l'aviation.

Le segment des composants spatiaux devrait croître au TCAC le plus rapide, alimenté par diverses applications, notamment le prototypage rapide, la production de pièces personnalisées, la réduction de poids et la fabrication à la demande. Par exemple, Blue Origin a utilisé l’impression 3D pour accélérer la conception de son moteur-fusée BE-4, réduisant ainsi le temps de fabrication de plus d’un an à quelques mois seulement.

Par technologie d'impression

La technologie d'impression FDM a dominé le marché en raison de son prix abordable et de son accessibilité

La technologie des imprimantes classe le marché en frittage laser direct de métaux (DMLS), modélisation par dépôt fondu (FDM), production continue d'interfaces liquides (CLIP), stéréolithographie (SLA), frittage sélectif par laser (SLS) et autres.

Parmi les technologies d'imprimantes, le segment de la modélisation par dépôt fondu (FDM) a dominé le marché en 2024. En raison de plusieurs facteurs déterminants, tels que les imprimantes FDM, elles sont généralement plus abordables que les autres technologies de fabrication additive, notamment la stéréolithographie (SLA) ou le frittage sélectif par laser (SLS). Cette accessibilité fait du FDM une option attrayante pour les petites entreprises, les établissements d'enseignement et les amateurs. Le segment de la stéréolithographie (SLA) devrait détenir une part de 13,88 % en 2024.

Par exemple, en novembre 2023, Stratasys a présenté son système d’impression 3D F3300 Fused Deposition Modeling (FDM). La société annonce le lancement sur ses réseaux sociaux depuis plusieurs semaines et dévoilera officiellement le nouveau système lors d'une conférence de presse.

Le frittage sélectif par laser (SLS) était le deuxième segment dominant en 2024. Le frittage sélectif par laser (SLS) est un processus de fabrication additive qui utilise un laser de haute puissance pour fusionner des matériaux en poudre, généralement des thermoplastiques, en structures solides. Cette technique fait partie de la catégorie de fusion sur lit de poudre de l’impression 3D et est connue pour sa capacité à produire des géométries complexes avec une grande précision.

Par exemple, en janvier 2025, la Fondation pour la science, l’innovation et le développement (FSID) de l’Institut indien des sciences (IISc) a dévoilé la première imprimante 3D à frittage sélectif laser (SLS) développée au niveau national en Inde, appelée Apollo 350 SLS.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché de l’impression 3D aérospatiale

Le marché est segmenté par région en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Amérique du Nord

North America Aerospace 3D Printing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a enregistré une taille de marché de 1,4 milliard de dollars en 2025, capturant 34,71 % de la part de marché mondiale, et devrait atteindre 1,67 milliard de dollars en 2026. L'Amérique du Nord est un contributeur important au marché mondial, stimulé par les progrès technologiques, la demande croissante de composants légers et l'accent mis sur la durabilité. Les États-Unis consacrent une part importante de leur budget aux dépenses de défense et aux investissements continus dans les technologies de pointe et l’innovation matérielle. Cet engagement financier permet le développement et l’achat de systèmes d’impression 3D de pointe. De plus, l'Amérique du Nord abrite de grandes entreprises et sociétés technologiques, telles qu'Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., et d'autres. Ces entreprises jouent un rôle crucial dans l’innovation et la fabrication d’impression 3D aérospatiale, contribuant ainsi au leadership de la région sur le marché. Le marché américain devrait atteindre 1,47 milliard de dollars d’ici 2026.

Par exemple, en novembre 2024, un contrat concurrentiel récemment attribué pour une pièce fabriquée de manière additive qui évite les dommages structurels aux avions F-15 renforce l’engagement de l’Agence de logistique de la défense à collaborer avec les services militaires sur les stratégies d’achat d’impression 3D. Ce contrat est le premier du genre.

Europe

En 2025, l'Europe représentait 1,24 milliard de dollars, soit 30,75 % du marché mondial, et devrait atteindre 1,49 milliard de dollars en 2026. Les cadres réglementaires européens encouragent de plus en plus l'utilisation de l'impression 3D pour fabriquer des structures aérospatiales légères et efficaces, s'alignant sur les efforts de réduction de l'empreinte carbone. L’accent est de plus en plus mis sur les pratiques de fabrication durables dans toute l’Europe, alignées sur les normes environnementales strictes de la région. Cette tendance stimule l’innovation dans les processus de développement de matériaux et de production au sein du secteur aérospatial. Le marché britannique devrait atteindre 0,22 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,29 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 1,15 milliard de dollars en 2025, soit 28,55 % du paysage du marché mondial, et devrait atteindre 1,4 milliard de dollars en 2026. La région de l'Asie-Pacifique connaît la croissance la plus rapide du marché. L'acceptation de l'impression 3D dans le secteur aérospatial de la région Asie-Pacifique augmente rapidement en raison de sa capacité à produire des pièces complexes à la demande, ce qui améliore l'efficacité et la flexibilité de la fabrication. Les gouvernements mettent l’accent sur les investissements sur le marché mondial et les secteurs de la défense, ce qui favorise le développement de capacités de fabrication avancées. Cela comprend des initiatives visant à renforcer les capacités de production locales et à réduire la dépendance aux importations. En outre, la demande d’avions légers et économes en carburant entraîne le besoin de techniques de fabrication innovantes, telles que l’impression 3D, qui peuvent créer des composants réduisant considérablement le poids total. Le marché japonais devrait atteindre 0,39 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,49 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,32 milliard USD d'ici 2026.

Par exemple, en janvier 2025, Toyota a soutenu les ambitions japonaises en matière de fusées avec un investissement de 44,3 millions de dollars dans Interstellar Technologies dans le cadre de son cycle de financement de série F. Interstellar, qui utilise déjà l'impression 3D pour fabriquer des composants critiques de fusée, prévoit de combiner cette approche avec Toyota.

l'Amérique latine

La région Amérique latine devrait connaître une croissance significative au cours de la période de prévision, soutenue par une demande croissante de composants imprimés en 3D pour les avions et l’aérospatiale. Le Brésil reste une puissance dans le secteur de la fabrication aérospatiale, avec un intérêt croissant pour les technologies de fabrication additive.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance modérée au cours de la période de prévision. Cette croissance est attribuée à la croissance du secteur aérospatial, qui est stimulée par les initiatives gouvernementales et les investissements dans les infrastructures aéronautiques de la région. Des pays comme les Émirats arabes unis et l’Afrique du Sud sont à l’avant-garde avec des plans stratégiques visant à renforcer leurs capacités aérospatiales. La région est confrontée à des défis tels qu'une expertise locale limitée dans les technologies de fabrication avancées et la nécessité de cadres réglementaires plus solides pour garantir la sécurité et l'efficacité de l'impression 3D pour le secteur aérospatial.

Reste du monde

Le marché dans le reste du monde a atteint 0,24 milliard de dollars en 2025, soit 5,99 % du chiffre d'affaires total du marché, et devrait atteindre 0,28 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’intégration de pièces et d’assemblages imprimés en 3D dans les avions, les engins spatiaux et les systèmes aériens sans pilote afin d’accroître leur présence mondiale

Le marché est caractérisé par un paysage concurrentiel mettant en vedette des acteurs clés tels que Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., Materialise NV, MTU Aero Engines AG, Stratasys Ltd., Desktop Metal, Inc. (EXONE), Velo 3D, GE Suède Holdings AB (Arcam AB), Envisiontec US LLC, EOS GmbH, Höganäs AB, Ultimaker B.V. et Relativity Space. Ces entreprises investissent massivement dans la recherche et le développement pour optimiser leurs capacités d’impression 3D et élargir leur offre de produits. En mettant l'accent sur l'amélioration continue et l'innovation, les entreprises développent également de nouveaux matériaux et technologies pour répondre aux demandes spécifiques de l'industrie aérospatiale. En conséquence, le marché est caractérisé par une concurrence intense, entraînant des avancées susceptibles de redéfinir les processus de fabrication et d’élever l’industrie vers de nouveaux sommets. À mesure que la demande de systèmes aérospatiaux avancés augmente, le développement de pièces imprimées en 3D devient crucial pour les entreprises qui cherchent à maintenir un avantage concurrentiel sur le marché mondial de la 3D aérospatiale.

LISTE DES PRINCIPALES ENTREPRISES D'IMPRESSION 3D AÉROSPATIALE PROFILÉES

- Aerojet Rocketdyne Holdings, Inc. (États-Unis)

- 3D SYSTEMS, INC. (États-Unis)

- Matérialiser NV(Belgique)

- MTU Aero Engines AG (Allemagne)

- Stratasys Ltée.(Israël)

- Desktop Metal, Inc. (EXONE) (États-Unis)

- Velo 3D (États-Unis)

- GE Suède Holdings AB (Arcam AB) (Suède)

- Envisiontec US LLC (Allemagne)

- EOS GmbH (Allemagne)

- Höganäs AB (Suède)

- Ultimaker B.V. (Pays-Bas)

- Espace de relativité (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2024 -Un contrat concurrentiel récemment accordé pour un composant imprimé en 3D qui protège les avions F-15 des dommages structurels souligne l'engagement de la Defense Logistics Agency à travailler avec les branches militaires sur des approches d'approvisionnement en matière de fabrication additive. Ce contrat constitue une première dans cette catégorie. La DLA a déjà acquis des composants fabriqués de manière additive via des contrats commerciaux exclusifs et des contrats organiques uniques, que les installations industrielles biologiques du ministère de la Défense exécutent.

- novembre 2024 -Equispheres, Inc., un producteur de poudres métalliques situé au Canada, a révélé un accord d'approvisionnement avec 3D Systems, basé en Caroline du Sud, lors de Formnext 2024. Cette collaboration permet l'incorporation d'Equispheres.aluminiumpoudre, fabriquée en Amérique du Nord, avec les systèmes de fabrication additive DMP Flex 350 et DMP Factory 350 Laser Beam Powder Bed Fusion (PBF-LB) de 3D Systems.

- octobre 2024 -L'US Air Force a attribué à Beehive Industries un contrat de 12,4 millions de dollars pour produire des moteurs d'avion militaires imprimés en 3D pour des véhicules militaires sans pilote. Dans le cadre de ce contrat, l'entreprise collaborera avec l'Institut de recherche de l'Université de Dayton (UDRI) et l'Air Force Rapid Sustainment Office, Wright-Patterson Air Force Base, sur le développement et la production de moteurs à petite turbine consommable (SET) à faible coût.

- Août 2024 -Le Marshall Space Flight Center de la NASA, en partenariat avec Jacobs Space Exploration Group, a engagé 3DCERAM Sinto pour une imprimante céramique FLEXMATIC C1000. De plus, 3DCERAM rejoindra la NASA en tant que collaborateur, utilisant l'imprimante pour créer des échantillons de composants petits et grands fabriqués à partir de matériaux innovants. Ces matériaux seront soumis à des tests dans l’espace et dans d’autres conditions environnementales extrêmes.

- avril 2024 -Relativity Space a récemment révélé avoir obtenu un contrat de 8,7 millions de dollars auprès du laboratoire de recherche de l'US Air Force (AFRL) pour explorer la détection des défauts en temps réel dans la fabrication additive. Pendant deux ans, l'entreprise a mené des recherches approfondies visant à améliorer le contrôle qualité de l'impression 3D, en particulier concernant l'impression métallique à grande échelle.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée de l’aperçu du marché de l’impression 3D aérospatiale et se concentre sur des aspects importants, tels que les principaux acteurs, produits, applications et plates-formes en fonction de divers pays. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix de l’impression 3D aérospatiale et l’état du marché et met en évidence les développements clés du secteur. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à l’expansion du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,70 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par verticale

|

|

Par matériaux

|

|

|

Par plateforme

|

|

|

Par candidature

|

|

|

Par technologie d'impression

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché était évalué à 4,84 milliards de dollars en 2026 et devrait atteindre 20,41 milliards de dollars d'ici 2034.

Le marché connaîtra probablement une croissance à un TCAC de 19,70 % au cours de la période de prévision (2026-2034).

Les dix principaux acteurs du secteur sont Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., Materialise NV, MTU Aero Engines AG, Stratasys Ltd., Desktop Metal, Inc. (EXONE), Velo 3D, GE Suède Holdings AB (Arcam AB), Envisiontec US LLC et EOS GmbH.

L'Amérique du Nord a dominé le marché de l'impression 3D aérospatiale avec une part de marché de 34,71 % en 2025.

Par technologie d’imprimante, le segment Fused Deposition Modeling (FDM) a dominé le marché en 2026.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.