Taille du marché des navires à hydrogène, part et analyse de l’industrie, par type de navire (ferries à passagers, navires de navigation intérieure, transport côtier et à courte distance, navires de soutien offshore, navires de haute mer et autres), par technologie (à base de piles à combustible, ICE à hydrogène, systèmes hybrides et autres), par stockage d’hydrogène (hydrogène comprimé, hydrogène liquide, stockage à base de matériaux et autres), par application (transport de passagers, Cargo et logistique, opérations offshore, défense et gouvernement et autres) et prévisions régionales, 2026-

Taille du marché des navires à hydrogène et perspectives d’avenir

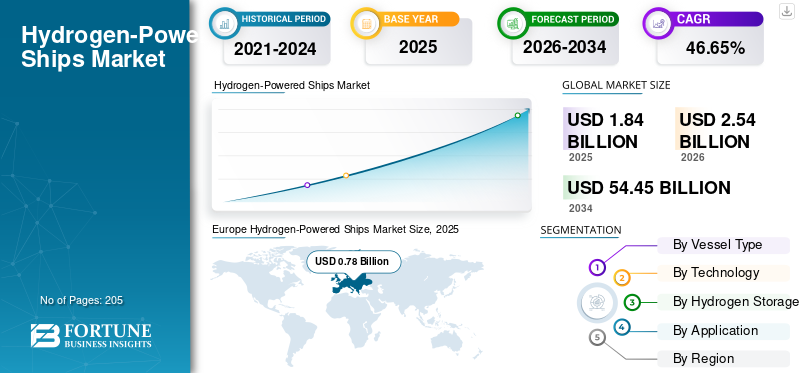

La taille du marché mondial des navires à hydrogène était évaluée à 1,84 milliard USD en 2025. Le marché devrait passer de 2,54 milliards USD en 2026 à 54,45 milliards USD d’ici 2034, avec un TCAC de 46,65 % au cours de la période de prévision.L'Europe a dominé le marché des navires à hydrogène avec une part de marché de 42,39 % en 2025.

Les navires propulsés à l’hydrogène représentent une voie essentielle dans la décarbonisation maritime, en particulier pour les applications maritimes à courte distance et côtières où la propulsion zéro émission est de plus en plus obligatoire. Contrairement aux transitions énergétiques conventionnelles telles que le GNL ou le méthanol, les systèmes à base d'hydrogène, principalementpiles à combustible, permettent de véritables opérations zéro émission au point d'utilisation, ce qui les rend très pertinentes pour les zones réglementées telles que les fjords européens et les voies navigables californiennes. Le marché est actuellement tiré par les déploiements à l'échelle pilote et les premiers navires commerciaux, avec une intégration croissante du stockage d'hydrogène, des piles à combustible et des architectures de propulsion hybride dans la conception des navires. Le soutien du ministère américain de l'Énergie, par le biais d'initiatives de financement et de recherche, ainsi que l'expansion de l'infrastructure de l'hydrogène et la baisse des coûts des piles à combustible, devraient favoriser l'adoption du produit.

Les principaux facteurs incluent le renforcement des réglementations sur les émissions dans le cadre de l'Organisation maritime internationale, de l'OMI et des autorités régionales, en particulier les objectifs d'intensité des émissions de CO2 et les mandats de navires à zéro émission dans les ports et les voies navigables intérieures, qui influencent directement la part de marché des navires propulsés à l'hydrogène dans le segment plus large des carburants alternatifs. De plus, les programmes de financement soutenus par les gouvernements en Europe, au Japon et en Amérique du Nord accélèrent les projets de démonstration, réduisant ainsi les barrières financières initiales pour les armateurs. Le développement de corridors d’hydrogène et d’infrastructures portuaires permet également la faisabilité opérationnelle des segments côtiers et des ferries.

- Par exemple, en février 2025, CMB.TECH a annoncé le déploiement et l’expansion de sa flotte de navires propulsés à l’hydrogène, y compris l’exploitation de navires bicarburant à hydrogène sur les routes intérieures et maritimes à courte distance européennes. La société a souligné la viabilité commerciale de la propulsion à hydrogène en intégrant des systèmes de stockage et de moteur d’hydrogène embarqués dans des navires en activité plutôt que des projets pilotes uniquement. Cette initiative reflète une transition de la démonstration à une commercialisation précoce, en mettant l’accent sur la réduction des émissions dans les corridors maritimes européens réglementés et sur le renforcement de l’adoption de l’hydrogène dans les opérations maritimes.

Certaines des principales sociétés opérant sur le marché mondial comprennent Ballard Power Systems, PowerCell Suède AB, Wärtsilä et MAN Energy Solutions. Ballard Power Systems est un fournisseur clé de solutions de piles à combustible à membrane échangeuse de protons (PEM) pour les navires propulsés à l'hydrogène, fournissant des systèmes de propulsion à zéro émission pour les ferries, les bateaux de navigation intérieure et les applications côtières. La société est activement impliquée dans plusieurs projets marins à l'échelle mondiale, en se concentrant sur des modules de piles à combustible évolutifs et sur l'intégration de systèmes pour soutenir la transition vers un transport d'énergie propre. Les inquiétudes croissantes concernant les émissions élevées de carbone provenant des combustibles fossiles et la pression croissante pour décarboner le transport maritime conduisent à la transition vers des navires propulsés à l’hydrogène.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES NAVIRES À HYDROGÈNE

La transition vers un déploiement commercial dans le transport maritime d’hydrogène à courte distance et côtier est la principale tendance du marché

La croissance du marché des navires à hydrogène passe de plus en plus des projets pilotes expérimentaux au déploiement commercial dans les segments des voies navigables à courte distance, côtières et intérieures, où la faisabilité opérationnelle s'aligne sur les contraintes technologiques actuelles. Une tendance clé est la standardisation des systèmes modulaires de piles à combustible, permettant une intégration évolutive entre les classes de navires telles que les ferries et les navires de ravitaillement, réduisant ainsi la complexité de conception et améliorant la rentabilité. Simultanément, on observe une tendance croissante vers des solutions de stockage d’hydrogène liquide pour les navires de plus grande capacité, répondant aux limites d’autonomie associées à l’hydrogène comprimé.

Le marché connaît également une adoption accrue de configurations de propulsion hybrides, combinant la production d’hydrogène avec des systèmes de batteries pour optimiser l’efficacité énergétique et la flexibilité opérationnelle. Une autre tendance critique est le développement de corridors de transport d’hydrogène dédiés et d’écosystèmes centrés sur les ports, en particulier en Europe et en Asie-Pacifique, qui facilitent les investissements synchronisés dans les navires, les infrastructures de ravitaillement et les chaînes d’approvisionnement. Le marché en est encore aux premiers stades de développement, avec des progrès continus dans l'efficacité des piles à combustible, les systèmes de stockage et les technologies d'intégration des navires améliorant progressivement la préparation commerciale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’intégration rapide des écosystèmes d’hydrogène dans la chaîne de valeur maritime est le principal moteur du marché

Le marché est stimulé par l’intégration rapide des écosystèmes d’hydrogène tout au long de la chaîne de valeur maritime, reliant notamment la production, le stockage et l’utilisation finale au sein des opérations de transport maritime. Un facteur clé est la disponibilité croissante de services dédiés.hydrogène vertapprovisionnement en carburant provenant de projets industriels à grande échelle, permettant un approvisionnement en carburant plus fiable pour les applications maritimes. L’expansion des pôles industriels et des pôles d’hydrogène orientés vers l’exportation, en particulier dans les régions dotées d’abondantes ressources renouvelables, soutient également l’adoption du secteur maritime en créant des centres de demande localisés.

De plus, les collaborations stratégiques entre les armateurs, les fournisseurs de technologies et les autorités portuaires accélèrent le déploiement des navires en alignant la disponibilité du carburant sur les opérations de la flotte. Un autre facteur important est la baisse des coûts des électrolyseurs et des systèmes de stockage d’hydrogène, qui améliore progressivement la viabilité économique des navires propulsés à l’hydrogène par rapport aux alternatives conventionnelles. Ces facteurs devraient augmenter la part de marché des navires à hydrogène au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Des coûts de système élevés et des limitations d’infrastructure qui entravent la croissance du marché

Le marché est confronté à des contraintes importantes en raison du coût d'investissement élevé associé aux systèmes de propulsion à hydrogène, en particulier aux piles à combustible, aux réservoirs de stockage cryogéniques et aux composants d'intégration embarqués. Comparés aux moteurs marins conventionnels ou même aux carburants alternatifs tels que le GNL et le méthanol, les systèmes à hydrogène nécessitent un investissement initial substantiel, ce qui rend leur adoption commerciale à grande échelle financièrement difficile pour les armateurs.

En outre, la contrainte réside dans la disponibilité limitée des infrastructures de ravitaillement en hydrogène, en particulier en dehors de certaines régions pilotes d’Europe et de certaines parties d’Asie, ce qui limite la flexibilité opérationnelle et la planification des itinéraires. De plus, les limites de densité énergétique de l’hydrogène, en particulier sous forme comprimée, entraînent des besoins de stockage plus importants, ce qui a un impact sur la conception des navires, la capacité de chargement et l’efficacité globale.

OPPORTUNITÉS DE MARCHÉ

Expansion des corridors de transport d’hydrogène et conversion de la flotte commerciale pour créer de nouvelles opportunités de croissance

L’industrie des navires à hydrogène présente de fortes opportunités grâce au développement de corridors de transport dédiés à l’hydrogène, en particulier à travers l’Europe, l’Asie-Pacifique et certaines routes commerciales transnationales. Ces corridors permettent le déploiement synchronisé de navires, d’infrastructures de ravitaillement et de chaînes d’approvisionnement en carburant, créant ainsi des écosystèmes commercialement viables pour l’adoption de l’hydrogène.

En outre, une opportunité réside dans la conversion des flottes côtières et maritimes à courte distance existantes, où les navires vieillissants propulsés au diesel peuvent être équipés de systèmes de propulsion à hydrogène, offrant ainsi une voie de mise à l'échelle plus rapide que les nouvelles constructions. L’accent croissant mis sur le portdécarburationCes initiatives stimulent également la demande de bateaux portuaires, de remorqueurs et de navires de service alimentés à l'hydrogène, élargissant ainsi le marché potentiel au-delà des segments de transport maritimes traditionnels. De plus, les progrès dans les technologies de manipulation et de stockage de l’hydrogène liquide ouvrent des opportunités pour les cargos de moyenne portée, étendant progressivement l’applicabilité de l’hydrogène au-delà des ferries et des bateaux de navigation intérieure.

LES DÉFIS DU MARCHÉ

Complexité opérationnelle dans l’intégration de l’hydrogène pour défier l’expansion du marché

Le marché est confronté à des défis critiques liés à la complexité opérationnelle de l’intégration des systèmes à hydrogène dans les environnements marins, notamment en termes de stockage, de manutention et de gestion de la sécurité à bord. La faible densité énergétique volumétrique de l’hydrogène nécessite des solutions de stockage plus grandes ou plus complexes, telles que des réservoirs haute pression ou des systèmes cryogéniques, qui créent des contraintes de conception et nécessitent une ingénierie spécialisée. En outre, garantir une manipulation sûre du carburant hydrogène dans diverses conditions maritimes, notamment les vibrations, les fluctuations de température et les espaces confinés à bord, pose des défis techniques importants.

Analyse de segmentation

Par type de navire

Les ferries à passagers dominés en raison de normes d'émission strictes sur les routes de ferry

En fonction du type de navire, le marché est classé en ferries à passagers, bateaux de navigation intérieure, cabotage et transport maritime à courte distance, navires de soutien offshore, navires de haute mer et autres.

En 2025, les ferries à passagers ont dominé le marché, représentant une part de 35,60 %, car ils représentent le segment d'adoption le plus actif des navires à hydrogène en raison de leur exploitation sur des itinéraires fixes de courte distance au sein de zones à émissions réglementées telles que les fjords européens et les voies navigables urbaines. Ces navires sont de plus en plus ciblés par les autorités régionales qui appliquent les mandats zéro émission, faisant de l'hydrogène une solution de conformité viable. De plus, les ferries retournent généralement au même port, ce qui simplifie la logistique du ravitaillement en hydrogène et réduit les problèmes d’infrastructure.

Le segment du transport maritime côtier et à courte distance connaît la plus forte croissance et devrait croître à un TCAC de 48,49 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Marché dominé par le segment basé sur les piles à combustible en raison de leur capacité de propulsion à haut rendement et à zéro émission

Sur la base de la technologie, le marché est classé en systèmes à pile à combustible, à hydrogène ICE, hybrides et autres.

En 2025, le segment des piles à combustible représentait 54,13 % du marché mondial. La propulsion basée sur la pile à combustible est l'un des principaux moteurs du marché en raison de sa capacité à fournir une conversion d'énergie sans émission avec un rendement plus élevé que les systèmes basés sur la combustion.Piles à combustible à membrane échangeuse de protons (PEM), en particulier, gagnent du terrain pour les applications maritimes en raison de leur démarrage rapide, de leur modularité et de leur adéquation à des conditions de charge variables. Ces systèmes permettent des opérations silencieuses avec un minimum de vibrations, ce qui les rend idéaux pour les navires à passagers et côtiers.

Le segment Hydrogen ICE devrait croître à un TCAC de 47,39 % au cours de la période de prévision.

Par stockage d’hydrogène

Marché dominé par l’hydrogène comprimé en raison d’un stockage plus simple et d’une complexité moindre des infrastructures

Sur la base du stockage de l’hydrogène, le marché est classé en hydrogène comprimé, hydrogène liquide, stockage matériel et autres.

En 2025, le segment de l’hydrogène comprimé représentait 49,11 % du marché mondial. L’hydrogène comprimé est largement adopté dans les premiers navires propulsés à l’hydrogène en raison de sa technologie de stockage relativement plus simple et de sa complexité moindre par rapport à l’hydrogène liquide. Il est particulièrement adapté aux applications à courte portée telles que les ferries et les bateaux de navigation intérieure, où les contraintes d'espace et les exigences de portée sont gérables. L'utilisation de réservoirs haute pression (généralement 350 à 700 bars) permet une intégration plus facile dans les conceptions de navires existantes sans nécessiter de systèmes de manipulation cryogénique.

Le segment de l’hydrogène liquide devrait croître à un TCAC de 47,78 % au cours de la période de prévision.

Par candidature

Le transport de passagers dominé en raison des mandats d’émission urbains

Sur la base de l'application, le marché est classé en transport de passagers, fret et logistique, opérations offshore, défense et gouvernement, etc.

En 2025, le segment du transport de passagers représentait 36,87 % du marché mondial. Le secteur du transport de passagers est une application clé pour les navires propulsés à l'hydrogène en raison de la pression réglementaire croissante sur les systèmes de mobilité urbaine et côtière afin de réduire les émissions. Les ferries opérant dans des régions densément peuplées sont soumis à des normes environnementales strictes, poussant les opérateurs vers des alternatives zéro émission telles que l’hydrogène. Les itinéraires prévisibles et les horaires fixes des navires à passagers rendent l’intégration de l’hydrogène plus réalisable, en particulier dans les régions disposant d’infrastructures de ravitaillement établies ou en développement.

Le segment du fret et de la logistique devrait croître à un TCAC de 48,93 % au cours de la période de prévision.

Perspectives régionales du marché des navires à hydrogène

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

Europe Hydrogen-Powered Ships Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe devrait enregistrer un taux de croissance de 47,06 % dans les années à venir, ce qui est le plus élevé de toutes les régions, et atteindre une valorisation de 0,78 milliard de dollars en 2025. L'Europe est en tête du marché en raison de réglementations strictes en matière de zéro émission dans les zones maritimes telles que les fjords norvégiens, exigeant directement l'adoption de navires propres. Des pays comme la Norvège et les Pays-Bas déploient activement des ferries commerciaux à hydrogène et des bateaux de navigation intérieure, soutenus par des programmes de financement de l'UE. La région fait également progresser les couloirs de transport de l’hydrogène et les écosystèmes portuaires (par exemple Rotterdam), permettant la disponibilité du carburant et la viabilité opérationnelle.

Marché allemand des navires à hydrogène

Le marché allemand en 2025 était évalué à 0,17 milliard de dollars en 2025 et est estimé à environ 0,23 milliard de dollars en 2026, ce qui représente environ 9,02 % des revenus mondiaux. Le marché allemand est stimulé par des projets pilotes soutenus par le gouvernement pour les bateaux de navigation intérieure le long du corridor rhénan, axés sur la modernisation des flottes existantes. Le pays investit également dans l’intégration de la propulsion à hydrogène avec les équipements industriels.hydrogènehubs, reliant les applications maritimes à sa stratégie plus large d’économie de l’hydrogène.

Amérique du Nord

Le marché nord-américain était évalué à 0,28 milliard de dollars en 2025, et il a également pris une part importante en 2026 avec 0,37 milliard de dollars. Le marché nord-américain est principalement stimulé par les mandats zéro émission au niveau des États, en particulier en Californie, où l’électrification des ferries et l’adoption de l’hydrogène sont activement financées. La région connaît un déploiement accru de ferries et de navires pilotes à pile à combustible à hydrogène, soutenus par des agences telles que le CARB. De plus, les partenariats public-privé et les modèles de financement basés sur des subventions accélèrent la commercialisation précoce, en particulier dans les voies navigables côtières et intérieures. Les États-Unis se concentrent également sur l’intégration des navires à hydrogène dans les stratégies de décarbonisation des ports, créant ainsi des pôles d’adoption localisés.

Marché américain des navires propulsés à l’hydrogène

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était évalué à 0,23 milliard de dollars en 2025, ce qui représente environ 12,42 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 0,53 milliard USD en 2025. Dans la région, l’Inde et la Chine étaient évaluées respectivement à 0,04 milliard USD et 0,16 milliard USD en 2025.

Le marché de la région Asie-Pacifique est tiré par les capacités de construction navale à grande échelle en Corée du Sud, en Chine et au Japon, permettant une transition plus rapide des navires pilotes aux navires commerciaux. La région bénéficie également d’une forte dynamique grâce aux feuilles de route nationales sur l’hydrogène et aux stratégies hydrogène orientées vers l’exportation, soutenant le déploiement sur les segments du transport maritime côtier et à courte distance.

Marché indien des navires propulsés à l’hydrogène

Le marché indien représentait environ 2,38 % du chiffre d’affaires mondial. Le marché indien des navires à hydrogène émerge grâce à des projets pilotes soutenus par le gouvernement et dirigés par le chantier naval de Cochin et les autorités des voies navigables intérieures, axés sur le déploiement de ferry à pile à combustible. Le pays aligne également l’adoption du secteur maritime avec sa mission nationale sur l’hydrogène vert, ciblant l’intégration des navires à hydrogène dans les systèmes de transport côtier et fluvial.

Marché chinois des navires propulsés à l’hydrogène

Le marché chinois représente environ 8,74 % des revenus mondiaux.

Marché japonais des navires propulsés à l’hydrogène

Le marché japonais était évalué à 0,11 milliard de dollars en 2025, ce qui représentait environ 6,01 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée sur ce marché à long terme. Le marché de l’Amérique latine était évalué à 0,10 milliard de dollars en 2025. Le marché de l’Amérique latine gagne du terrain grâce à des projets d’exportation d’hydrogène vert au Chili et au Brésil, qui sont liés aux futures applications de carburants maritimes.

Marché brésilien des navires à hydrogène

Le marché brésilien était évalué à 0,05 milliard de dollars en 2025, ce qui représente environ 2,71 % des revenus mondiaux.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique était évalué à 0,16 milliard de dollars en 2025. Le marché du Moyen-Orient et de l'Afrique se développe grâce à des projets d'hydrogène vert à grande échelle dans le CCG, en particulier les initiatives NEOM et des Émirats arabes unis, qui devraient soutenir la future demande de carburant maritime. La région se concentre également sur les infrastructures portuaires de ravitaillement et d’exportation d’hydrogène, se positionnant ainsi comme un fournisseur clé de carburant international pour le transport maritime.

Marché des navires à hydrogène du CCG

Le marché du CCG était évalué à 0,07 milliard de dollars en 2025, ce qui représente environ 4,04 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial des navires à hydrogène présente une structure de marché consolidée, composée d'acteurs de premier plan tels que Ballard Power Systems, PowerCell Suède AB, Wärtsilä et MAN Energy Solutions. Les entreprises opérant sur le marché adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, en mars 2024, Ballard Power Systems a annoncé la fourniture de ses modules de piles à combustible PEM de qualité marine pour plusieurs projets de navires propulsés à l'hydrogène en Europe, y compris les applications de ferry et de voies navigables intérieures. L'initiative se concentre sur la fourniture de systèmes de piles à combustible évolutifs conçus pour les conditions maritimes, prenant en charge une propulsion zéro émission. Ballard a également élargi ses collaborations avec des constructeurs navals et des intégrateurs de systèmes pour accélérer le déploiement, renforçant ainsi sa position de fournisseur technologique clé dans la commercialisation précoce de navires à hydrogène.

Parmi les autres acteurs clés du marché mondial figurent Norled, Cummins Inc., Siemens Energy, Mitsubishi Heavy Industries (MHI), Kawasaki Heavy Industries et d'autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES COMPAGNIES DE NAVIRES À HYDROGÈNE PROFILÉES

- Systèmes électriques Ballard(Canada)

- ABB (Suisse)

- PowerCell Suède AB(Suède)

- Cummins Inc. (États-Unis)

- Wärtsilä (Finlande)

- Mitsubishi Heavy Industries (MHI) (Japon)

- MAN Energy Solutions (Allemagne)

- Norled (Norvège)

- Siemens Énergie (Allemagne)

- Kawasaki Heavy Industries (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2024 :Wärtsilä a fait progresser sa stratégie en matière d'hydrogène en testant des produits à base d'ammoniac et d'hydrogène.moteurs marinset les systèmes de carburant, visant à être prêts à être commercialisés dans les applications de transport maritime. La société intègre des capacités de carburant hydrogène dans son portefeuille de propulsion existant, en se concentrant sur des solutions hybrides combinant piles à combustible et moteurs.

- mai 2024: ABB a élargi son rôle dans le secteur du transport maritime à hydrogène en fournissant des systèmes intégrés de propulsion électrique et d'interface avec des piles à combustible pour un projet de ferry à hydrogène en Europe. L'initiative se concentre sur l'optimisation de la distribution d'énergie et de la gestion de l'énergie pour les navires équipés de piles à combustible. L’implication d’ABB met en évidence sa force en matière d’électrification et d’intégration de systèmes, permettant une exploitation efficace des navires propulsés à l’hydrogène et soutenant la transition vers des solutions maritimes zéro émission.

- avril 2024: MAN Energy Solutions a progressé dans le développement de moteurs marins alimentés à l'hydrogène, en se concentrant sur la modernisation des navires existants et en permettant des opérations bicarburant. L'initiative comprend le test de technologies de combustion de l'hydrogène pour compléter les systèmes de piles à combustible, offrant ainsi aux armateurs des voies de décarbonation flexibles.

- Janvier 2024 :PowerCell Suède a obtenu un contrat pour fournir son système de pile à combustible marin pour un projet européen de navire propulsé à l'hydrogène, ciblant les applications côtières et de ferry. L'entreprise a mis l'accent sur sa plate-forme modulaire de pile à combustible, conçue pour être intégrée dans des systèmes de propulsion hybrides. Cette initiative soutient la transition des démonstrations pilotes au déploiement opérationnel, tout en renforçant la présence de PowerCell sur le segment de l’hydrogène marin grâce à des partenariats avec des chantiers navals et des intégrateurs de systèmes.

- août 2023: Norled a lancé l'un des premiers projets de ferry à hydrogène liquide au monde (MF Hydra) en Norvège, marquant une étape majeure dans le déploiement commercial de navires à hydrogène. Le ferry fonctionne sur des itinéraires fixes, démontrant la faisabilité de la propulsion à hydrogène dans des conditions réelles.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des navires à hydrogène fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 46,65 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de navire, technologie, stockage d’hydrogène, application et région |

| Par type de navire |

|

| Par technologie |

|

| Par stockage d’hydrogène |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,84 milliard de dollars en 2025 et devrait atteindre 54,45 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Europe s'élevait à 0,78 milliard de dollars.

Le marché devrait afficher un TCAC de 46,65 % au cours de la période de prévision 2026-2034.

Le segment des ferries à passagers domine le marché par type de navire.

L’intégration rapide des écosystèmes d’hydrogène tout au long de la chaîne de valeur maritime stimule le marché.

Ballard Power Systems, PowerCell Suède AB, Wärtsilä, MAN Energy Solutions et ABB comptent parmi les principaux acteurs du marché.

L'Europe a dominé le marché en 2025.

L’expansion des infrastructures d’hydrogène, la baisse des coûts des piles à combustible et la demande croissante de transport maritime à zéro émission devraient favoriser l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés