Taille, part et analyse de l’industrie du marché des armes navales hypersoniques, par type d’arme (véhicules à glissement hypersonique et missiles de croisière hypersoniques), par plate-forme de lancement (navires de surface, sous-marins et systèmes de lancement côtier), par type de propulsion (Boost-Glide, Scramjet et systèmes avancés), par composant (corps de missile, propulsion, guidage, protection thermique et autres), par application (guerre anti-surface, attaque terrestre, dissuasion stratégique, Ciblage sensible au temps, et autres) et prévisions régionales, 2026-2034

Taille du marché des armes navales hypersoniques et perspectives d’avenir

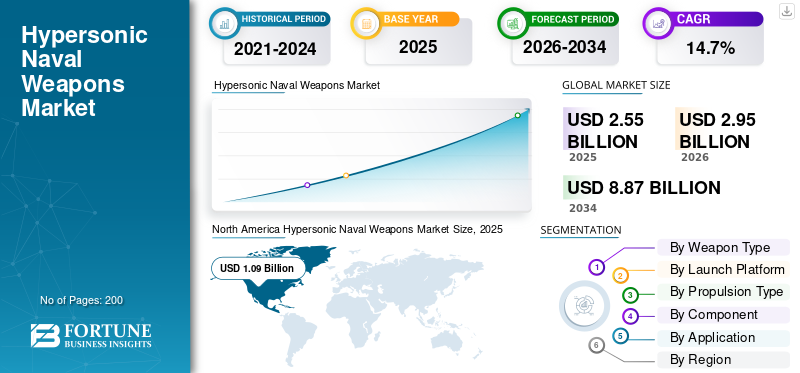

La taille du marché mondial des armes navales hypersoniques était évaluée à 2,55 milliards USD en 2025. Le marché devrait passer de 2,95 milliards USD en 2026 à 8,87 milliards USD d’ici 2034, avec un TCAC de 14,7 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des armes navales hypersoniques avec une part de marché de 42,74 % en 2025.

Le marché mondial est défini comme le développement, l'intégration et l'achat de systèmes d'armes hypersoniques pour les navires de guerre tels que les destroyers, les sous-marins et les navires.porte-avions. Cette industrie est motivée par l’augmentation des initiatives de modernisation navale, la nécessité d’une arme de frappe de précision à longue portée plus rapide et un intérêt militaire croissant pour les systèmes d’armes capables d’assurer la capacité de survie dans un environnement de défense aérienne et antimissile plus avancé.

En ce qui concerne les acteurs clés, Lockheed Martin est une entreprise remarquable en raison de son rôle dans l’initiative Conventional Prompt Strike de la Marine et de ses travaux sur l’intégration de cette technologie sur les destroyers de classe Zumwalt. RTX, à travers sa filiale Raytheon, est un autre acteur clé avec son initiative HALO, conçue pour fournir un ASBM à grande vitesse pour l'initiative d'incendies à longue portée de la Marine. Northrop Grumman renforce l’offre de cette industrie avec ses investissements dans les infrastructures de production pour la production et la propulsion hypersoniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des armes navales hypersoniques

- Taille du marché en 2025 : 2,55 milliards de dollars

- Taille du marché en 2026 : 2,95 milliards de dollars

- Taille du marché prévue pour 2034 : 8,87 milliards de dollars

- TCAC : 14,7 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des armes navales hypersoniques avec une part de 42,74 % en 2025.

- Le segment des systèmes de lancement côtier devrait croître au TCAC le plus rapide de 23,0 % au cours de la période de prévision.

- Le segment de la protection thermique devrait croître à un TCAC de 16,6 % au cours de la période d’étude.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial en 2025, soutenue par de vastes programmes de modernisation de la défense et de solides investissements dans des capacités de frappe navale avancées.

Europe

L’Europe connaît une accélération rapide du marché en raison de la montée des tensions géopolitiques, de l’augmentation des budgets de défense et de l’attention croissante portée aux systèmes de dissuasion navale à longue portée.

Asie-Pacifique

L’Asie-Pacifique est en train de devenir le deuxième marché en importance et celui à la croissance la plus rapide, stimulé par des investissements croissants dans les véhicules planeurs hypersoniques, les scramjets et les technologies de défense stratégique.

NOUS.

Le marché américain des armes navales hypersoniques s’élevait à environ 1,08 milliard de dollars en 2025, soutenu par d’importantes dépenses de défense et le développement continu de systèmes hypersoniques avancés.

Japon

Le marché japonais était évalué à environ 0,05 milliard de dollars en 2025, stimulé par les investissements croissants dans les capacités de frappe de précision à longue portée et la préparation à la défense régionale.

En savoir plus

TENDANCES DU MARCHÉ DES ARMES NAVALES HYPERSONIQUES

Passage des forces navales de la recherche hypersonique au déploiement au niveau de la plate-forme

Le marché mondial passe des programmes de développement et de déploiement à un stade précoce à une véritable intégration navale. Les efforts actuels se concentrent sur la mise en œuvre de systèmes de précision embarqués capables de manœuvres à grande vitesse. Cette initiative plus large influence également les programmes connexes de missiles respiratoires et de missiles de croisière hypersoniques, bien que les systèmes basés en mer suivent une voie distincte des missiles balistiques traditionnels. Cette transition renforce la force interarmées en intégrant directement les initiatives de la Marine aux capacités de l’Armée de l’Air, à la Defense Advanced Research Projects Agency (DARPA) et aux priorités nationales en matière de dissuasion à longue portée.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Besoin croissant d’une capacité de frappe navale rapide à longue portée pour stimuler la croissance du marché

Le besoin croissant d’une capacité de frappe de précision plus rapide et plus résistante dans des environnements maritimes contestés alimente la croissance du marché des armes navales hypersoniques. Les marines veulent des armes capables de réagir rapidement, de se déplacer à des vitesses supérieures à Mach 5 et de traverser les défenses avancées mieux que la plupart des systèmes standard. Cela accélère le développement et l’utilisation de technologies avancéesarme hypersoniquesystèmes, ainsi que l’augmentation des investissements dans les systèmes de guidage, la propulsion et d’autres technologies hypersoniques tout au long de la période de prévision.

En mai 2024, la marine américaine a annoncé un test en vol réussi de bout en bout de sa capacité de frappe rapide conventionnelle basée en mer, marquant une étape importante vers le déploiement hypersonique naval opérationnel.

RESTRICTIONS DU MARCHÉ

Coût élevé et complexité technique des systèmes hypersoniques pour freiner la croissance du marché

Le développement d’armes navales hypersoniques fiables implique des coûts élevés et les difficultés techniques constituent un goulot d’étranglement majeur pour l’ensemble du marché mondial. Les obstacles techniques sont énormes, car la création de systèmes capables de résister à des températures extrêmes, à une chaleur soutenue, de manœuvrer à des vitesses fulgurantes tout en conservant une précision extrême nécessite de surmonter d'immenses défis techniques. Ces complexités ralentissent le cycle de développement et de déploiement et limitent les achats, alors même que l’industrie des armes hypersoniques continue de croître.

OPPORTUNITÉS DE MARCHÉ

Élargir l’intégration des armes hypersoniques sur les plates-formes navales pour créer une opportunité de marché majeure

Une opportunité majeure sur le marché mondial réside dans l’expansion des programmes de développement et de déploiement. Alors que les pays ont tendance à étendre les programmes d’armes navales hypersoniques des tests sur une seule plate-forme à une intégration plus large de la flotte. Cela implique d’équiper les destroyers et les sous-marins de systèmes d’armes hypersoniques avancés, ce qui entraînera une demande croissante de modules de lancement, de systèmes de guidage, de protection thermique et d’autres technologies hypersoniques habilitantes. Cette expansion de la plate-forme crée des opportunités pour les maîtres d’œuvre et les fournisseurs de sous-systèmes, d’autant plus que les États-Unis approfondissent la capacité de frappe navale de précision dans la planification future des forces.

Dans le rapport de l’exercice 2024 publié en 2025, le directeur des tests opérationnels et de l’évaluation du ministère américain de la Défense a déclaré que le programme de frappe rapide conventionnelle prévoit de démontrer la capacité de lancement à partir de cartouches de lancement représentatives pour les destroyers de classe Zumwalt et les sous-marins de classe Virginia lors de futurs événements de test.

LES DÉFIS DU MARCHÉ

Les échecs des tests et les risques liés à la fiabilité du système restent un défi majeur pour la croissance du marché

Un défi majeur sur le marché mondial consiste à prouver une fiabilité constante du système pendant les tests et la transition vers l’utilisation opérationnelle. Les programmes hypersoniques doivent fonctionner sous des contraintes thermiques dangereuses, des manœuvres à grande vitesse et des exigences de précision strictes, ce qui rend la validation difficile. Même lorsque la demande en capacités de frappe de précision est forte, des tests échoués ou retardés peuvent ralentir le développement et le déploiement de systèmes d’armes hypersoniques et accroître l’insécurité dans l’industrie des armes hypersoniques.

Impact de la guerre en Russie, en Ukraine et des conflits au Moyen-Orient

Conflits géopolitiques en cours pour accélérer la demande d’armes hypersoniques et la concurrence mondiale en matière d’armements

La guerre entre la Russie et l’Ukraine et les tensions croissantes au Moyen-Orient ont remodelé le marché mondial en renforçant l’importance des capacités militaires avancées et des systèmes de frappe de précision à réponse rapide. Ces conflits ont mis en évidence les limites des missiles balistiques traditionnels et des options de frappe conventionnelles contre les réseaux de défense aérienne modernes, poussant les pays à donner la priorité aux technologies hypersoniques capables de fonctionner à des vitesses hypersoniques.

En conséquence, les grandes puissances de défense, dont les États-Unis, accélèrent le développement et le déploiement de systèmes d’armes hypersoniques. Les investissements dans les systèmes de guidage, les contre-mesures d’interception et la dissuasion navale ont également augmenté. De plus, ces conflits accroissent la course mondiale aux armements, poussant à la fois les acteurs établis et les pays de défense émergents à accroître leur présence dans l’industrie des armes hypersoniques au cours de la période de prévision.

- En mars 2022, la Russie a confirmé l'utilisation opérationnelle du Kinzhalmissile hypersoniqueen Ukraine, marquant l'une des premières utilisations de combat connues d'une arme de classe hypersonique.

En outre, les tensions persistantes au Moyen-Orient depuis fin 2023 ont incité la marine américaine et les forces alliées à accroître les déploiements de défense antimissile dans la région de la mer Rouge. Cela met en évidence l’importance croissante des systèmes de frappe et de contre-attaque à grande vitesse dans les situations de conflit réelles.

Analyse de segmentation

Par type d'arme

Le segment des véhicules à glissement hypersonique (poids lourds) domine le marché en raison de sa maniabilité supérieure

En termes de type d’armes, le marché est classé en véhicules planeurs hypersoniques et missiles de croisière hypersoniques.

Le segment des véhicules planeurs hypersoniques détient la plus grande part de marché mondiale des armes navales hypersoniques, car ils sont alignés sur les exigences actuelles en matière de frappe de précision navale. Contrairement aux missiles balistiques traditionnels, ces systèmes peuvent manœuvrer pendant le vol, ce qui les rend plus difficiles à suivre et à intercepter. Les marines qui en résultent disposent d’une option de frappe à longue portée plus crédible dans des environnements fortement contestés.

Le segment des missiles de croisière hypersoniques devrait croître à un TCAC de 16,2 % au cours de la période de prévision.

Par plateforme de lancement

Le segment des navires de surface est en tête avec la fiabilité du déploiement opérationnel

Sur la base de la plate-forme de lancement, le marché est classé en navires de surface, sous-marins et systèmes de lancement côtier.

Le segment des navires de surface détient actuellement la plus grande part du marché mondial, constituant la plate-forme la plus viable, la plus fiable et la plus visible pour le développement et le déploiement opérationnel à court terme. De plus, la dynamique actuelle de l’industrie est fortement tirée par l’intégration basée sur les destroyers, les marines utilisant de grands navires de surface pour accélérer la mise en œuvre de capacités de frappe de précision à longue portée avec une application plus large à l’échelle de la flotte.

En mai 2024, la marine américaine a déclaré que son essai en vol réussi de frappe conventionnelle rapide en mer utilisait l'approche de lancement à gaz froid prévue pour la plate-forme de la marine. De plus, le Naval Sea Systems Command a confirmé la poursuite des travaux d'intégration du système d'armes conventionnel Prompt Strike sur la classe USS Zumwalt (DDG 1000), démontrant que les combattants de surface restent la principale cible des efforts actuels de déploiement hypersonique naval.

Le segment des systèmes de lancement côtier devrait afficher la croissance la plus rapide, enregistrant un TCAC de 23,0 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

Le segment Boost-Glide est en tête grâce à ses capacités à grande vitesse

En fonction du type de propulsion, le marché est segmenté en systèmes boost-glide, scramjet et avancés.

Le segment boost-glide domine actuellement le marché mondial car il constitue la base des programmes de développement naval les plus actifs. Ce type de propulsion s’adapte parfaitement aux exigences de frappe de précision à longue portée, offrant aux marines un moyen d’atteindre des capacités à grande vitesse tout en restant difficile à intercepter. De plus, le secteur naval progresse plus rapidement dans les systèmes boost-glide que dans les systèmes respiratoires à air, car cette technologie est plus mature et déjà intégrée dans les déploiements récents de plates-formes.

Le segment des systèmes avancés est celui qui connaît la croissance la plus rapide et devrait croître à un TCAC de 21,6 % au cours de la période de prévision.

Par composant

Le segment du corps du missile domine en raison de son importance structurelle dans le maintien du vol à grande vitesse et de la survivabilité thermique

En fonction des composants, le marché est segmenté en corps de missile, propulsion, guidage, protection thermique et autres.

Le corps du missile domine le marché mondial car il constitue la structure centrale de l’arme et affecte directement la portée, la capacité de survie et les performances à des vitesses hypersoniques. De plus, dans les systèmes navals, le corps doit résister à des contraintes thermiques et aérodynamiques extrêmes et doit également soutenir le corps planeur, les étages de propulsion et les systèmes de guidage internes. Alors que les programmes en cours sont toujours axés sur la démonstration des performances des armes complètes, les investissements restent fortement concentrés sur le corps du missile et ses matériaux, sa structure et son travail d'intégration associés.

Le segment de la protection thermique est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 16,6 % au cours de la période de prévision.

Par candidature

L'attaque terrestre domine en raison de l'augmentation des missions de frappe de précision à longue portée

En fonction des applications, le marché est segmenté en guerre anti-surface, attaque terrestre, dissuasion stratégique, ciblage urgent, etc.

Le segment des attaques terrestres détient la plus grande part du marché mondial, car les programmes hypersoniques navals actuels sont développés autour de missions de frappe de précision à longue portée contre des cibles terrestres de grande valeur. De plus, pour les forces navales, cette application offre une plus grande valeur stratégique, car elle étend la portée des frappes depuis la mer et soutient la dissuasion dans les régions contestées. Pour cette raison, la plupart des efforts de développement récents, en particulier aux États-Unis, sont centrés sur les systèmes d’armes hypersoniques axés sur les attaques terrestres.

Le segment de la guerre anti-surface devrait afficher la croissance la plus rapide, enregistrant un TCAC de 16,3 % sur la période de prévision.

Perspectives régionales du marché des armes navales hypersoniques

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Hypersonic Naval Weapons Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché mondial. Les États-Unis possèdent actuellement le portefeuille le plus avancé de programmes hypersoniques navals financés et se concentrent sur les activités de tests et les efforts avancés d’intégration navale. Le marché est motivé par des initiatives de développement et de déploiement plutôt que par de simples modèles théoriques, l’accent étant mis principalement sur l’amélioration des capacités de frappe de précision à longue portée, notamment via le programme Conventional Prompt Strike (CPS) de la marine américaine. Ce secteur est propulsé par une base industrielle de défense mature, une infrastructure de R&D avancée et des investissements militaires soutenus, accélérant le déploiement opérationnel de systèmes d’armes hypersoniques avancés.

Marché américain des armes navales hypersoniques

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 1,08 milliard de dollars en 2025. Ce marché devrait croître à un TCAC de 13,7 % au cours de la période de prévision.

Europe

Le marché européen connaît une accélération rapide, motivée par la nécessité géopolitique et l’augmentation des budgets de défense pour renforcer la dissuasion stratégique. Les principales entreprises de défense impliquées comprennent MBDA, Thales Group, Leonardo S.p.A., Saab AB et ArianeGroup. L’Allemagne est un acteur clé, détenant une part importante du marché des armes à longue portée, tandis que le Royaume-Uni investit de manière significative dans des capacités de frappe indépendantes. Au cours de la période de prévision, les efforts européens visent à réduire l’écart avec les grandes puissances mondiales (Russie, Chine et États-Unis). L’accent mis sur les applications navales vise à protéger les voies maritimes, à neutraliser les défenses aériennes et à fournir des options de ciblage à grande vitesse et à longue portée pour les plates-formes navales européennes.

Marché des armes navales hypersoniques en France

Le marché français a atteint environ 0,03 milliard de dollars en 2025, soit environ 5,78 % du chiffre d'affaires européen.

Marché russe des armes navales hypersoniques

Le programme agressif de déploiement et de tests de la Russie lui a permis de se placer en tête dans la course régionale. De ce fait, le marché russe s'élevait à environ 0,45 milliard de dollars en 2025, ce qui représente environ 79,48 % des revenus européens.

Asie-Pacifique

L’Asie-Pacifique est le deuxième marché en importance et devrait être la deuxième région à la croissance la plus rapide, enregistrant un TCAC de 16,3 % au cours de la période de prévision. La croissance du marché régional est tirée par l'augmentation régionalesécuritéface à la concurrence, les pays investissent massivement dans des véhicules planeurs hypersoniques (PL), des scramjets et des défenses contre-hypersoniques pour maintenir leur dissuasion stratégique. Des investissements importants sont menés par la Chine, l’Inde, le Japon et la Corée du Sud, visant à améliorer les capacités de frappe de précision à longue portée.

Marché chinois des armes navales hypersoniques

La Chine est un leader en matière de technologie hypersonique, ayant déployé le véhicule planeur hypersonique DF-17. Le marché chinois devrait être l'un des plus importants de la région Asie-Pacifique, avec un chiffre d'affaires d'environ 0,68 milliard de dollars en 2025, soit environ 80,12 % des ventes mondiales.

Marché japonais des armes navales hypersoniques

Le marché japonais s'élevait à environ 0,05 milliard de dollars en 2025, représentant environ 6,08 % des revenus de la région Asie-Pacifique.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus faible, mais devrait croître à un TCAC de 24,6 % au cours de la période de prévision. La région Moyen-Orient et Afrique connaît une poussée de modernisation de la défense, avec des technologies hypersoniques de plus en plus importantes en raison des menaces à la sécurité régionale et de leur importance stratégique, comme dans le Golfe. Le marché des armes hypersoniques en Amérique latine est en train d’émerger, motivé par un désir d’autonomie stratégique, de programmes de modernisation régionale et de partenariats stratégiques avec les puissances mondiales.

Marché des armes navales hypersoniques en Amérique latine

Le marché en Amérique latine a atteint environ 0,01 milliard de dollars, soit environ 37,12 % des revenus du reste du monde, en 2025.

Marché des armes navales hypersoniques au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique s'élevait à environ 0,02 milliard de dollars en 2025 et devrait atteindre 0,18 milliard de dollars en 2034, ce qui représente environ 62,88 % du marché du reste du monde en 2025. Cela est dû aux conflits régionaux en cours et à la nécessité de capacités avancées de frappe de précision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Compétition stratégique entre les principales puissances militaires pour pousser les acteurs de l’industrie à développer des armes avancées

Le marché mondial des armes navales hypersoniques connaît une expansion rapide, stimulée par une concurrence stratégique intense entre les grandes puissances militaires, en particulier les États-Unis, la Chine et la Russie. Applications spécifiques à la marine, y compris les hypersoniques lancés par des naviresmissiles de croisièreet les véhicules planeurs, sont un objectif clé pour garantir la supériorité maritime et pénétrer les réseaux avancés d’anti-accès/déni de zone (A2/AD). Parmi les principaux leaders de l'industrie figurent Lockheed Martin, qui développe le système Conventional Prompt Strike (CPS) pour les navires de la marine américaine, et RTX Corporation (Raytheon), reconnu pour son travail sur le missile de croisière à attaque hypersonique (HACM) et les intercepteurs Glide Breaker.

Le marché se caractérise également par d'importants investissements régionaux et une collaboration internationale, l'Asie-Pacifique émergeant comme un segment à croissance rapide grâce aux programmes de BrahMos Aerospace (Inde) et de Mitsubishi Heavy Industries (Japon). Parmi les autres acteurs de premier plan impliqués dans les technologies hypersoniques navales figurent BAE Systems, Boeing et Thales Group, qui soutiennent le développement de composants de guidage, d’avionique et de structure. La Russie continue de repousser les limites avec son missile antinavire propulsé par un scramjet 3M22 Zircon, intégré aux frégates du projet 22350 de sa marine, tandis que des acteurs émergents tels que Castelion obtiennent des contrats navals pour des armes de frappe opérationnelles. La concurrence est moins déterminée par la production en volume que par la maturité éprouvée des systèmes, l’intégration de la plate-forme, la fiabilité des tests et la préparation à la prochaine étape des systèmes d’armes hypersoniques avancés.

LISTE DES PRINCIPALES ENTREPRISES D'ARMES NAVALES HYPERSONIQUES PROFILÉES

- Northrop Grumman Corporation(NOUS.)

- Société Lockheed Martin(NOUS.)

- RTX (Raytheon Technologies) (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- BAE Systems plc. (ROYAUME-UNI.)

- Leidos Holdings, Inc.(NOUS.)

- Société Boeing (États-Unis)

- MBDA(France)

- General Dynamics Corporation (États-Unis)

- BrahMos Aerospace (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2024 :Leidos a annoncé que son système hypersonique respiratoire Mayhem a terminé avec succès l'examen de la conception conceptuelle et l'examen des exigences du système pour l'AFRL, indiquant des progrès tangibles depuis l'attribution du contrat vers la maturation du programme.

- Mai 2024 :L'OCCAR et MBDA, dans le cadre du programme HYDIS, ont lancé la phase conceptuelle d'un effort européen d'intercepteur de défense hypersonique d'une valeur d'environ 161,55 millions de dollars, avec le soutien du Fonds européen de défense.

- Mai 2024 :La marine américaine a confirmé un test en vol réussi de bout en bout de sa capacité de frappe rapide conventionnelle basée en mer, en utilisant l'approche de lancement à gaz froid prévue pour la mise en service navale.

- Mars 2023 :Le département américain de la Marine a inclus le financement de l'approvisionnement pour huit cycles complets de frappes rapides conventionnelles dans sa demande de budget pour l'exercice 2024, démontrant que le programme était allé au-delà de la pure R&D et s'était tourné vers la planification des acquisitions financées.

- Février 2023 :Lockheed Martin a reçu un premier contrat de 1,10 milliard de dollars de la marine américaine pour intégrer le système d'armes Conventional Prompt Strike (CPS) sur les destroyers de classe Zumwalt, soutenant ainsi la première capacité de frappe hypersonique basée en mer pour la marine américaine.

- Janvier 2023 :La DARPA a annoncé le dernier vol réussi du programme HAWC, déclarant que cet effort avait produit deux conceptions réalisables de missiles hypersoniques respiratoires de Lockheed Martin et Raytheon, renforçant ainsi le futur pipeline de développement de missiles de croisière hypersoniques.

- Décembre 2022 :Leidos a annoncé avoir remporté un contrat de 334,00 millions de dollars du Laboratoire de recherche de l'US Air Force (AFRL) pour soutenir le développement d'un système hypersonique respiratoire. Cela élargirait la concurrence et la capacité des sous-systèmes dans l’industrie plus large des armes hypersoniques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des armes navales hypersoniques fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats stratégiques, les fusions et les acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation

|

Par type d'arme

|

|

Par plateforme de lancement

|

|

|

Par type de propulsion

|

|

|

Par composant

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial devrait atteindre 2,95 milliards de dollars en 2026 et 8,87 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,09 milliard de dollars.

Le marché devrait afficher un TCAC de 14,7 % au cours de la période de prévision.

Le segment des véhicules planeurs hypersoniques domine le marché par type d’arme.

Le besoin croissant de capacités de frappe navale rapides à longue portée est un facteur clé de la croissance du marché.

Les principaux acteurs du marché sont Northrop Grumman, Lockheed Martin, RTX, L3Harris, Leidos Holdings, Inc. et BAE Systems.

L’Amérique du Nord domine le marché en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés