Taille du marché des systèmes de contrôle industriels, part et analyse de l'industrie, par type de système (système de contrôle distribué (DCS), contrôle de surveillance et acquisition de données (SCADA), contrôleur logique programmable (PLC) et système instrumenté de sécurité (SIS)), par composant (matériel, logiciels et services), par application (contrôle de processus, contrôle discret, sécurité et contrôle critique, et surveillance et contrôle de surveillance), par industrie d'utilisation finale (pétrole et gaz, production d'énergie et services publics, produits chimiques et pétrochimiques

Taille du marché des systèmes de contrôle industriels et perspectives d’avenir

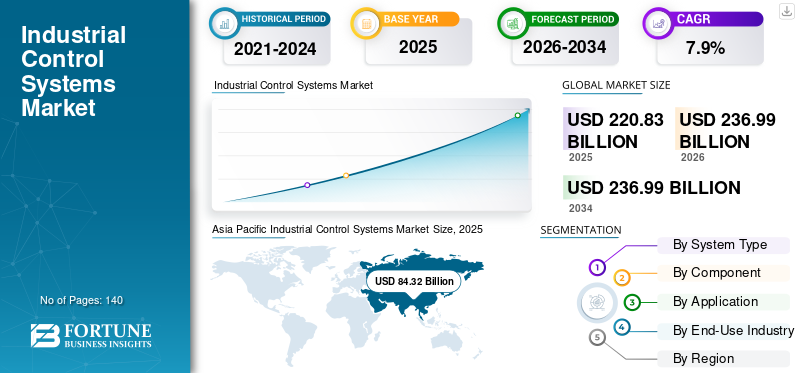

La taille du marché mondial des systèmes de contrôle industriel était évaluée à 220,83 milliards USD en 2025. Le marché devrait passer de 236,99 milliards USD en 2026 à 436,46 milliards USD d’ici 2034, avec un TCAC de 7,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de contrôle industriel avec une part de marché de 38,18 % en 2025.

Les systèmes de contrôle industriel (ICS) comprennent des architectures matérielles et logicielles intégrées conçues pour surveiller, contrôler et automatiser les processus industriels avec une précision, une fiabilité et une réactivité en temps réel élevées dans les environnements de processus et de fabrication discrets. Ces systèmes, y compris les systèmes de contrôle distribués (DCS),contrôle de supervision et acquisition de données (SCADA),les automates programmables (PLC) et les systèmes instrumentés de sécurité (SIS) constituent l'épine dorsale des opérations industrielles modernes. À mesure que les industries investissent davantage dans des écosystèmes de production numérisés et interconnectés, le marché connaît une forte croissance. La demande croissante d’efficacité opérationnelle et d’optimisation des processus, ainsi que la nécessité de garantir la fiabilité et la sécurité des systèmes dans des régions clés, notamment l’Asie-Pacifique et l’Amérique du Nord, stimulent l’expansion du marché.

Les ICS sont largement déployés dans les installations pétrolières et gazières, les centrales électriques, les unités de traitement chimique, les infrastructures d'eau et de traitement des eaux usées et les installations de fabrication avancées pour permettre une surveillance continue, un contrôle précis et une coordination transparente des flux de travail industriels complexes. Ils jouent un rôle essentiel dans l'amélioration de la stabilité des processus, la réduction des temps d'arrêt, l'amélioration de l'utilisation des actifs, l'amélioration de la chaîne d'approvisionnement, la mise en œuvre d'opérations basées sur l'IA et la garantie du respect des normes strictes de sécurité et de réglementation. Les tendances actuelles du marché indiquent une évolution croissante vers des architectures de contrôle hybrides, dans lesquelles les systèmes centralisés traditionnels sont de plus en plus intégrés à des contrôleurs de périphérie et à des protocoles de communication ouverts pour améliorer la flexibilité et l'interopérabilité du système.

- Par exemple, en avril 2026, Siemens AG a apporté des améliorations à son portefeuille de contrôle industriel en intégrantinformatique de pointecapacités au sein des plates-formes PLC et SCADA, permettant des analyses en temps réel et une prise de décision améliorée au niveau du contrôle dans les environnements de fabrication.

Siemens AG, ABB Ltd., Schneider Electric SE, Rockwell Automation Inc., Emerson Electric Co. et Honeywell International Inc. font partie des principaux acteurs détenant une part de marché importante. Leur positionnement concurrentiel est renforcé par une solide expertise en ingénierie des systèmes de contrôle, des capacités d'intégration approfondies dans les couches logicielles et matérielles industrielles, de vastes réseaux de services mondiaux et des progrès continus dans les architectures d'automatisation ouvertes, l'intégration de la cybersécurité et les plates-formes de contrôle définies par logiciel pour soutenir le paysage évolutif de la numérisation industrielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE CONTRÔLE INDUSTRIELS

L’évolution vers des architectures de contrôle ouvertes, hybrides et définies par logiciel remodèle le marché

Le besoin de flexibilité opérationnelle, d’interopérabilité des systèmes et de prise de décision en temps réel dans des environnements industriels complexes stimule de plus en plus la demande de systèmes de contrôle industriels. Alors que des secteurs tels que le pétrole et le gaz, la production d'électricité, la chimie et la fabrication de pointe accélèrent leurs initiatives de transformation numérique, les organisations abandonnent les systèmes de contrôle rigides et propriétaires au profit d'architectures ouvertes et hybrides qui permettent une intégration transparente entre plusieurs plates-formes et fournisseurs. Ce changement conduit à l'adoption d'automates programmables de nouvelle génération, de systèmes de contrôle distribués et de plates-formes SCADA qui prennent en charge des normes de communication ouvertes et des configurations modulaires, permettant aux industries de moderniser leur infrastructure existante sans refonte complète du système.

Au-delà des cadres de contrôle centralisés traditionnels, l'accent est de plus en plus mis sur les systèmes de contrôle distribués et compatibles avec la périphérie, qui traitent les données plus près de la source, réduisant ainsi la latence et améliorant la réactivité des opérations critiques. Le déploiement croissant d'automates intégrés en périphérie et de plates-formes de contrôle définies par logiciel permet des analyses en temps réel, une maintenance prédictive et une optimisation dynamique des processus directement au niveau de la couche de contrôle. En outre, l'adoption de normes ouvertes d'automatisation des processus, telles que O-PAS, gagne du terrain, en particulier dans les industries de transformation, car elles permettent l'interopérabilité entre plusieurs fournisseurs et réduisent la dépendance à l'égard de fournisseurs de systèmes uniques. L'importance croissante de la cybersécurité industrielle, motivée par l'expansion des surfaces d'attaque et les exigences réglementaires telles que la norme CEI 62443, influence davantage la conception des systèmes, avecsécurité intégréeles fonctionnalités deviennent un composant essentiel des architectures ICS modernes.

- Par exemple, en février 2024, Schneider Electric a annoncé des avancées concernant sa plateforme EcoStruxure Automation Expert, un système d'automatisation ouvert défini par logiciel basé sur les normes CEI 61499, visant à permettre des architectures de contrôle industriel indépendantes du fournisseur et à améliorer la flexibilité dans les industries de processus et hybrides.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion de la numérisation industrielle et de l’optimisation des processus en temps réel alimente la croissance du marché

La croissance du marché des systèmes de contrôle industriels est de plus en plus tirée par l’expansion rapide de la numérisation industrielle et le besoin croissant d’optimisation des processus en temps réel dans des environnements de production complexes. Contrairement aux configurations d'automatisation traditionnelles, les opérations industrielles modernes nécessitent une surveillance continue, un contrôle prédictif et un ajustement dynamique des processus pour maintenir l'efficacité, la qualité et la sécurité. Des secteurs tels que le pétrole et le gaz, la production d'électricité, la chimie et la fabrication de pointe sont confrontés à une pression croissante pour optimiser les performances de leurs actifs, réduire les temps d'arrêt imprévus et améliorer l'efficacité énergétique, ce qui accélère l'adoption de systèmes de contrôle avancés. Ce changement stimule la demande de plates-formes intégrées PLC, DCS et SCADA capables de traiter de grands volumes de données opérationnelles et de permettre une prise de décision en temps réel au niveau du contrôle.

- Par exemple, en mars 2025, Rockwell Automation a annoncé l'expansion de son portefeuille FactoryTalk® Analytics, en introduisant des capacités améliorées d'intégration de données et de contrôle en temps réel conçues pour améliorer la visibilité opérationnelle et la prise de décision dans les environnements de fabrication.

RESTRICTIONS DU MARCHÉ

La complexité de l’intégration des systèmes existants et les risques de cybersécurité limitent la modernisation des systèmes

La croissance du marché est considérablement limitée par la complexité associée à l’intégration des technologies de contrôle modernes aux infrastructures industrielles existantes. Une grande partie des installations industrielles continue de fonctionner sur des systèmes de contrôle vieux de plusieurs décennies qui n'ont pas la capacité de prendre en charge la connectivité, l'interopérabilité ou les applications modernes basées sur les données. L'intégration d'automates avancés, de plates-formes DCS et de systèmes SCADA dans ces environnements nécessite une refonte approfondie du système, des interfaces personnalisées et une planification minutieuse de la migration pour éviter les perturbations opérationnelles. Cela augmente le temps de mise en œuvre, les coûts du projet et les risques techniques, en particulier dans les secteurs critiques tels quepétrole et gaz, la production d'électricité et les produits chimiques, où les temps d'arrêt peuvent entraîner des pertes financières substantielles.

La connectivité croissante des systèmes de contrôle industriels a considérablement élargi la surface d’attaque des cybermenaces, faisant de la cybersécurité une préoccupation majeure pour les opérateurs. De nombreux systèmes existants ne disposent pas de fonctionnalités de sécurité intégrées, ce qui les rend vulnérables aux accès non autorisés, aux attaques de logiciels malveillants et de ransomwares. Assurer la conformité aux normes de cybersécurité industrielle telles que la CEI 62443 nécessite des investissements supplémentaires dans la segmentation du réseau, les outils de surveillance et les protocoles de communication sécurisés, ce qui augmente encore le coût et la complexité des mises à niveau des systèmes.

OPPORTUNITÉS DE MARCHÉ

Adoption de l'automatisation définie par logiciel et des architectures de processus ouvertes créant de nouvelles voies de croissance

Une opportunité de marché émergente réside dans l’adoption croissante d’architectures d’automatisation définie par logiciel et de contrôle de processus ouvert dans les environnements industriels. Alors que les industries s'orientent de plus en plus vers des systèmes d'automatisation flexibles, modulaires et indépendants du fournisseur, la demande de plates-formes de contrôle qui dissocient le matériel des logiciels augmente considérablement. Les environnements industriels modernes nécessitent des solutions évolutives et interopérables qui permettent une intégration transparente de composants multifournisseurs, permettant aux opérateurs de mettre à niveau ou d'étendre les systèmes sans remplacer complètement l'infrastructure. Cela crée de fortes opportunités pour les plates-formes DCS, PLC et SCADA de nouvelle génération conçues avec des normes ouvertes et des architectures orientées services.

- Par exemple, en février 2025, Schneider Electric a annoncé des améliorations de sa plateforme EcoStruxure Automation Expert, mettant l'accent sur l'automatisation définie par logiciel et l'interopérabilité basée sur des normes ouvertes pour permettre des architectures de contrôle industriel flexibles et évolutives.

LES DÉFIS DU MARCHÉ

La complexité de la gestion de la convergence des systèmes informatiques et opérationnels constitue un défi majeur du marché

L’un des principaux défis du marché est la complexité croissante de la convergence des systèmes de technologies de l’information (TI) et de technologies opérationnelles (OT) dans les environnements industriels. Les opérations industrielles modernes nécessitent une intégration transparente entre les plateformes de contrôle, les systèmes d'entreprise, l'infrastructure cloud et les outils d'analyse de données. Cette convergence introduit des défis importants liés à la compatibilité des systèmes, à la synchronisation des données et à la conception de l'architecture réseau, en particulier lors de l'intégration de systèmes de contrôle existants avec des plates-formes numériques modernes. La nécessité de maintenir des performances de contrôle déterministes tout en permettant l'échange de données avec des systèmes de niveau supérieur ajoute encore à la complexité, car la latence, les limitations de bande passante et l'interopérabilité des systèmes doivent être soigneusement gérées.

Analyse de segmentation

Par type de système

Les contrôleurs logiques programmables (PLC) ont dominé le marché car ils offrent un contrôle à grande vitesse

Par type de système, le marché est segmenté en système de contrôle distribué (DCS), contrôle de supervision et acquisition de données (SCADA),Contrôleur logique programmable (PLC),et système instrumenté de sécurité (SIS).

Les contrôleurs logiques programmables (PLC) détenaient la plus grande part de marché en 2025, car ils représentent les systèmes de contrôle les plus largement adoptés et les plus flexibles dans les environnements industriels discrets et hybrides. Les automates offrent un contrôle à grande vitesse, une architecture modulaire et une facilité d'intégration, permettant aux industries de gérer efficacement l'automatisation au niveau des machines, les lignes de production et les opérations de manutention avec précision et fiabilité. Leur capacité à prendre en charge le contrôle en temps réel, leur évolutivité et leur compatibilité avec un large éventail de protocoles de communication industriels les rendent particulièrement adaptés aux secteurs manufacturiers tels que l'automobile, l'électronique, l'agroalimentaire et l'emballage, où la flexibilité opérationnelle et la reconfiguration rapide du système sont essentielles.

- Par exemple, en mars 2025, Siemens AG a annoncé des avancées dans sa série d'automates SIMATIC S7-1500, en se concentrant sur une intégration Edge améliorée, des performances de traitement améliorées et des fonctionnalités de connectivité étendues pour prendre en charge les initiatives d'automatisation et de numérisation industrielles en temps réel.

Les systèmes instrumentés de sécurité (SIS) représentent un segment important, représentant environ 7,9 % de la part de marché, motivé par le besoin croissant de sécurité fonctionnelle et de conformité réglementaire dans les secteurs à haut risque tels que le pétrole et le gaz, les produits chimiques et la production d'électricité. L'adoption croissante de normes de sécurité telles que CEI 61508 et CEI 61511 stimule la demande de solutions SIS qui garantissent des arrêts sûrs et minimisent les risques opérationnels dans les environnements dangereux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Segment matériel dirigé car il représente la base fondamentale de l’infrastructure de contrôle industriel dans les environnements d’automatisation

Par composant, le marché est segmenté en matériel, logiciels et services.

Le matériel détenait la plus grande part de marché des systèmes de contrôle industriel en 2025, car il représente la couche fondamentale des systèmes de contrôle industriel, comprenant des contrôleurs tels que les automates et les systèmes DCS, les unités de terminaux distants, les modules d'E/S et les équipements de réseau industriel. Ces composants sont essentiels pour exécuter des fonctions de contrôle en temps réel, permettre des opérations déterministes et garantir la fiabilité du système dans les environnements industriels. Les systèmes matériels sont largement déployés dans les industries de transformation et les industries discrètes, notamment le pétrole et le gaz,production d'énergie, la fabrication, ainsi que l'eau et les eaux usées, où un fonctionnement continu et une disponibilité élevée du système sont essentiels.

Les logiciels constituent le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC d'environ 9,0 % dans les années à venir, stimulé par la demande croissante de prise de décision basée sur les données, d'optimisation avancée des processus et de numérisation industrielle. L'intégration croissante des systèmes de contrôle avec les plateformes d'analyse, les jumeaux numériques et les solutions de cybersécurité industrielle accélère l'adoption de couches logicielles au sein des architectures ICS. Les systèmes modernes s'appuient de plus en plus sur des logiciels pour la surveillance, la visualisation, la maintenance prédictive et l'optimisation du système, permettant aux industries d'améliorer leur efficacité opérationnelle et de réduire les temps d'arrêt.

Par candidature

Segment de contrôle des processus dirigé car il représente l'application la plus critique et la plus largement déployée dans les opérations industrielles continues

Par application, le marché est segmenté en contrôle de processus, contrôle discret, contrôle de sécurité et critique, et contrôle de surveillance et de supervision.

Le contrôle des processus détenait la plus grande part de marché en 2025, car il s’agit de l’application la plus critique des systèmes de contrôle industriel dans les opérations industrielles continues à grande échelle. Ces systèmes sont largement déployés dans des secteurs tels que le pétrole et le gaz, les produits chimiques, la production d'électricité, ainsi que l'eau et les eaux usées, où le maintien d'un contrôle précis sur des variables telles que la température, la pression, le débit et la composition chimique est essentiel pour garantir la stabilité opérationnelle, la qualité des produits et la sécurité. Les industries de transformation nécessitent des systèmes de contrôle ininterrompus et hautement fiables, capables de gérer en temps réel des processus complexes et interdépendants.

Le contrôle discret est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC d'environ 8,8 % dans les années à venir, stimulé par l'expansion rapide de l'automatisation de la fabrication dans des secteurs tels que l'automobile, l'électronique, l'alimentation et les boissons et les biens de consommation. Les environnements de fabrication discrets nécessitent des systèmes de contrôle rapides, flexibles et reconfigurables pour gérer les unités de production individuelles, les chaînes d'assemblage et les opérations de manutention.

Par secteur d'utilisation finale

Le segment de la production d'électricité et des services publics est dirigé car il représente l'infrastructure la plus critique pour la surveillance continue et la stabilité du réseau.

Par secteur d’utilisation finale, le marché est segmenté en pétrole et gaz, production d’électricité et services publics, produits chimiques etproduits pétrochimiques, eau et eaux usées, produits pharmaceutiques et biotechnologies, aliments et boissons, métaux et mines, pâtes et papiers et fabrication discrète (automobile, électronique, machines).

Le segment de la production d’électricité et des services publics détenait la plus grande part de marché en 2025, car il représente l’un des secteurs d’infrastructure les plus critiques nécessitant une surveillance continue, un contrôle en temps réel et une fiabilité élevée du système. Les systèmes de contrôle industriels sont largement déployés dans les centrales électriques, les réseaux de transport et les systèmes de distribution pour garantir la stabilité du réseau, l'équilibrage de la charge et une gestion efficace de l'énergie. L'intégration croissante des sources d'énergie renouvelables, ainsi que la modernisation des infrastructures de réseau vieillissantes, stimulent la demande de systèmes SCADA avancés, de plates-formes DCS et de solutions de gestion de l'énergie capables de gérer des réseaux électriques complexes et distribués.

Le segment des produits pharmaceutiques et biotechnologiques est celui qui connaît la croissance la plus rapide, et devrait croître à un TCAC d'environ 9,3 % au cours des prochaines années, stimulé par le besoin croissant de fabrication de précision, de conformité réglementaire et de validation des processus. La production pharmaceutique nécessite des processus hautement contrôlés et traçables, ce qui rend les systèmes de contrôle industriels essentiels pour maintenir la qualité des produits, la cohérence des lots et la conformité aux normes réglementaires telles que celles de la FDA et des BPF.

Perspectives régionales du marché des systèmes de contrôle industriel

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Industrial Control Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique domine le marché, stimulée par une industrialisation rapide, une forte expansion de la fabrication et l'adoption à grande échelle de technologies d'automatisation et de contrôle numérique dans des économies clés, notamment la Chine, l'Inde, le Japon, la Corée du Sud et les pays d'Asie du Sud-Est. L'Asie-Pacifique reste un marché en croissance importante, générant un chiffre d'affaires mondial de 84,32 milliards de dollars en 2025. La croissance de la région est principalement soutenue par sa position de pôle manufacturier mondial, en particulier dans des secteurs tels que l'électronique etsemi-conducteur, l’automobile, la chimie et les infrastructures énergétiques.

Marché chinois des systèmes de contrôle industriel

Le marché chinois devrait rester le marché dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 38,13 milliards de dollars en 2026, soit environ 16,1 % des ventes mondiales.

Marché japonais des systèmes de contrôle industriel

Le marché japonais en 2026 est estimé à environ 11,49 milliards de dollars, soit environ 4,9 % des ventes mondiales.

Marché indien des systèmes de contrôle industriel

Le marché indien en 2026 est estimé à environ 12,04 milliards de dollars, soit environ 5,1 % des ventes mondiales.

Amérique du Nord

Le marché nord-américain représentait 48,43 milliards de dollars en 2025, soutenu par des investissements croissants dans l'automatisation industrielle, la modernisation du réseau et l'intégration croissante des systèmes de contrôle numérique dans les secteurs d'infrastructures critiques aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée au besoin d'efficacité opérationnelle, de fiabilité des systèmes et de cybersécurité renforcée dans des secteurs tels que le pétrole et le gaz, la production d'électricité, les produits chimiques et la fabrication de pointe. Les opérateurs industriels mettent de plus en plus à niveau leurs systèmes de contrôle existants avec des plates-formes PLC, DCS et SCADA modernes pour permettre une surveillance en temps réel,maintenance prédictiveet une optimisation améliorée des processus, en particulier dans les applications à forte valeur ajoutée et critiques pour la sécurité.

Marché américain des systèmes de contrôle industriel

Les États-Unis devraient dominer le marché avec un chiffre d’affaires estimé à environ 40,48 milliards de dollars en 2026, grâce à leur écosystème d’automatisation industrielle très développé, la forte présence des principaux fournisseurs de systèmes de contrôle et leurs investissements continus dans les infrastructures énergétiques et la fabrication de pointe. Les industries basées aux États-Unis se concentrent activement sur la modernisation des environnements de contrôle existants en intégrant des contrôleurs de pointe, des cadres de cybersécurité industrielle et des solutions d'automatisation basées sur les données. L'adoption croissante de systèmes de contrôle industriels est particulièrement évidente dans des secteurs tels que les services publics d'électricité, le pétrole et le gaz, les produits pharmaceutiques et la fabrication discrète, où le contrôle en temps réel, la conformité réglementaire et la résilience opérationnelle sont essentiels.

Europe

Le marché européen est stimulé par une forte concentration sur l'automatisation industrielle, l'efficacité énergétique et la conformité réglementaire, ainsi que par une demande croissante de systèmes de contrôle avancés dans des économies clés telles que l'Allemagne, le Royaume-Uni, la France, l'Italie et les Pays-Bas. La demande de systèmes de contrôle industriel est étroitement liée aux industries de transformation bien établies de la région, notamment les produits chimiques, la production d’électricité, les produits pharmaceutiques et la gestion de l’eau, où un contrôle précis et une surveillance continue sont essentiels. Les opérateurs industriels et les intégrateurs de systèmes donnent la priorité aux solutions de contrôle offrant une interopérabilité,cybersécuritéet le respect de normes strictes telles que la norme CEI 62443 et les réglementations de sécurité fonctionnelle.

Marché britannique des systèmes de contrôle industriel

Le marché britannique en 2026 est estimé à environ 7,75 milliards de dollars, ce qui représente environ 3,3 % des ventes mondiales.

Marché allemand des systèmes de contrôle industriel

Le marché allemand devrait atteindre environ 10,95 milliards de dollars en 2026, soit environ 4,6 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique est stimulé par l’augmentation des investissements dans l’automatisation industrielle, l’expansion des infrastructures énergétiques et l’accent croissant mis sur la diversification économique dans les pays du CCG, en Afrique du Sud, en Israël et en Afrique du Nord. La demande de systèmes de contrôle industriels est étroitement liée à la forte présence de la région dans les secteurs du pétrole et du gaz, de la production d’électricité et de la gestion de l’eau, où la surveillance en temps réel, la fiabilité des processus et la sécurité sont essentielles. Les gouvernements de la région investissent dans la modernisation des infrastructures industrielles et dans la réduction de la dépendance aux revenus pétroliers en développant des écosystèmes manufacturiers et industriels avancés, qui accélèrent l’adoption de systèmes de contrôle tels que les plates-formes DCS, SCADA et PLC.

Marché des systèmes de contrôle industriel du CCG

Le marché du CCG devrait atteindre environ 7,74 milliards de dollars en 2026, soit environ 3,3 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est stimulé par l’augmentation des investissements dans l’automatisation industrielle, la modernisation des infrastructures énergétiques et minières et par le besoin croissant d’améliorer l’efficacité opérationnelle dans des économies clés telles que le Brésil, l’Argentine et le Chili. La demande de systèmes de contrôle industriel est étroitement liée à la forte présence de la région dans les industries axées sur les procédés, en particulier le pétrole et le gaz, les mines, la production d'électricité et la transformation des aliments, où la surveillance continue, la fiabilité des systèmes et la sécurité opérationnelle sont essentielles. Les pays de la région passent progressivement d'opérations manuelles et semi-automatisées à des environnements de contrôle intégrés, favorisant l'adoption de systèmes PLC, DCS et SCADA pour améliorer la productivité et réduire les risques opérationnels.

Marché brésilien des systèmes de contrôle industriel

Le marché brésilien devrait atteindre environ 8,26 milliards de dollars en 2026, soit environ 3,5 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avantage concurrentiel grâce aux plates-formes de contrôle intégrées, aux capacités logicielles industrielles et à l'expertise en ingénierie au niveau du système

Le marché des systèmes de contrôle industriels est modérément consolidé, avec un positionnement concurrentiel tiré par des capacités avancées d'ingénierie des systèmes de contrôle, l'intégration de plates-formes matérielles et logicielles et la capacité à fournir des solutions d'automatisation évolutives et de haute fiabilité dans divers environnements industriels. Des acteurs de premier plan tels que Siemens AG, ABB Ltd., Schneider Electric SE, Rockwell Automation Inc., Emerson Electric Co. et Honeywell International Inc. maintiennent des positions fortes sur le marché en proposant des portefeuilles complets de systèmes de contrôle, notamment des automates, des DCS, des plates-formes SCADA et des systèmes de sécurité, conçus pour améliorer l'efficacité opérationnelle, garantir la fiabilité des processus et prendre en charge les opérations des infrastructures critiques.

La différenciation concurrentielle est de plus en plus façonnée par la capacité à développer des écosystèmes d'automatisation intégrés combinant matériel de contrôle, logiciels industriels et applications basées sur les données. Alors que les opérateurs industriels se concentrent sur l’amélioration de la flexibilité des systèmes, la réduction des temps d’arrêt et la prise de décision en temps réel, les acteurs du marché investissent dans des solutions de nouvelle génération telles que l’automatisation définie par logiciel, les systèmes de contrôle de pointe et les plateformes intégrées de cybersécurité.

- Par exemple, en avril 2025, Rockwell Automation a annoncé des améliorations de sa plate-forme de contrôle Logix, en se concentrant sur une meilleure intégration des données, une connectivité périphérique et des capacités de contrôle en temps réel pour prendre en charge les initiatives avancées de fabrication et de numérisation industrielle.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE CONTRÔLE INDUSTRIELS PROFILÉES

- Siemens AG(Allemagne)

- ABB SA(Suisse)

- Schneider Electric SE(France)

- Rockwell Automation, Inc.(NOUS.)

- Honeywell International Inc. (États-Unis)

- Emerson Electric Co. (États-Unis)

- Yokogawa Electric Corporation (Japon)

- Mitsubishi Electric Corporation (Japon)

- Omron Corporation (Japon)

- Compagnie General Electric (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Rockwell Automation Inc. a lancé des avancées dans sa plate-forme PLC ControlLogix, visant à améliorer les performances de contrôle à grande vitesse, l'intégration en périphérie et la connectivité transparente avec les solutions industrielles d'IoT et d'analyse.

- Avril 2025 :Siemens AG a annoncé des améliorations apportées à son système de contrôle distribué SIMATIC PCS 7, en se concentrant sur une meilleure optimisation des processus, une cybersécurité intégrée et une interopérabilité améliorée pour prendre en chargetransformation numériquedans les industries de transformation.

- Mars 2025 :Schneider Electric SE a étendu sa plateforme EcoStruxure Automation Expert, en introduisant des fonctionnalités avancées d'automatisation définie par logiciel pour permettre des architectures de contrôle indépendantes du fournisseur et améliorer l'évolutivité du système dans les environnements industriels.

- Février 2025 :Emerson Electric Co. a présenté des mises à jour de son système de contrôle distribué DeltaV, mettant l'accent sur la connectivité périphérique, l'intégration des données en temps réel et les capacités avancées de contrôle des processus pour optimiser les opérations dans les secteurs de l'énergie et de la chimie.

- Janvier 2025 :Honeywell International Inc. a annoncé des mises à niveau de sa plate-forme Experion® SCADA, axées sur une surveillance à distance améliorée, l'intégration de la cybersécurité et une visualisation améliorée des données pour les applications de services publics et d'infrastructure.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de contrôle industriel comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de système, composant, application, secteur d'utilisation finale et région |

| Par type de système |

|

| Par composant |

|

| Par candidature |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 220,83 milliards de dollars en 2025 et devrait atteindre 436,46 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 84,32 milliards de dollars.

Le marché devrait afficher un TCAC de 7,9 % au cours de la période de prévision (2026-2034).

Par secteur d’utilisation finale, le segment de la production d’électricité et des services publics domine le marché.

La numérisation industrielle croissante, la modernisation des systèmes existants, la demande en matière de cybersécurité, les besoins de contrôle en temps réel et l’expansion des infrastructures stimulent la croissance.

Siemens, ABB, Schneider Electric, Rockwell Automation, Honeywell, Emerson, Yokogawa, Mitsubishi Electric et Omron sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés