Taille, part et analyse de l’industrie des services d’apprentissage en ligne, par type (e-learning personnalisé, e-learning réactif, e-learning rapide, micro-e-learning et autres (traduction et localisation, apprentissage basé sur le jeu, etc.)), par méthode d’apprentissage (apprentissage mixte, apprentissage mobile et salles de classe virtuelles), par technologie (intelligence artificielle, cloud computing, réalité augmentée et réalité virtuelle), par utilisation finale (universitaire, entreprise et gouvernement) et prévisions régionales, 2026-2034

E – Taille du marché des services d’apprentissage

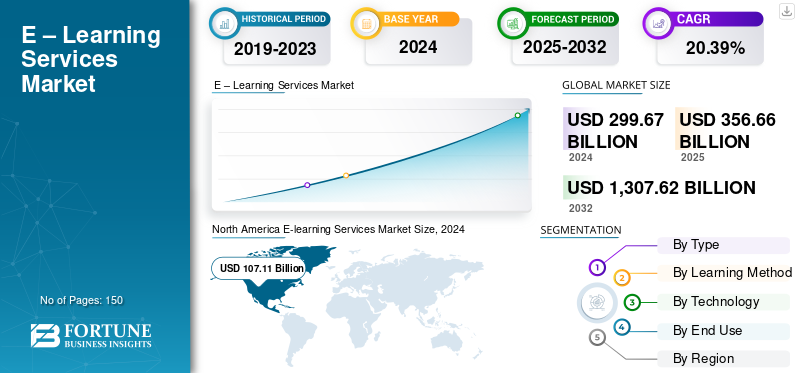

La taille du marché mondial des services d’apprentissage en ligne était évaluée à 356,66 milliards USD en 2025. Le marché devrait passer de 426,39 milliards USD en 2026 à 1 713,97 milliards USD d’ici 2034, avec un TCAC de 18,99 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des services d'apprentissage en ligne avec une part de marché de 35,12 % en 2025.

Les services d'apprentissage en ligne proposent un enseignement et une formation grâce aux technologies numériques sur des plateformes virtuelles et en ligne en utilisant des outils tels que des vidéos interactives, des simulations et des cours en ligne pour dispenser un apprentissage à distance. Ces services couvrent une variété de sujets, notamment des matières académiques, le développement professionnel, la formation en entreprise et le développement des compétences. Le e-learning est un outil polyvalent qui séduit les étudiants, les professionnels et les organisations.

Les progrès technologiques, la disponibilité accrue d’Internet ettéléphones intelligents, et le besoin croissant d’un apprentissage flexible et accessible sont les principaux moteurs de la demande de services d’apprentissage en ligne. Des tendances telles que l’intégration de l’IA, de la réalité virtuelle et du microlearning génèrent de nouvelles opportunités de croissance du marché.

Les principales entreprises du secteur sont Accenture, Infosys, Wipro, NIIT Ltd., Udemy, Inc., Coursera et AllenComm.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la génération IA

L'IA générative transforme le marché avec le développement, la diffusion et l'optimisation de contenus éducatifs

Le marché des services d'apprentissage en ligne connaît une croissance fulgurante avec l'avènement de l'IA générative, qui transforme les mécanismes de développement, de diffusion et d'optimisation des contenus éducatifs. Il automatise les tâches de base telles que la génération de cours, la traduction, la personnalisation et l'évaluation des apprenants, ce qui se traduit par un délai d'exécution plus rapide et une qualité et une production améliorées avec des dépenses réduites. Grâce à l’analyse des comportements et des préférences, les systèmes d’IA créent des tentatives d’apprentissage adaptatif avec un degré plus élevé d’engagement et de rétention. L'évolutivité et les solutions de formation basées sur les données peuvent être utilisées pour répondre aux besoins des institutions et des organisations en réduisant la charge de travail manuelle et en améliorant l'accès à la formation dans un large éventail de langues et de niveaux de compétences. L’élément clé de cette intégration de l’IA est d’accélérer l’innovation et la compétitivité au niveau de l’écosystème mondial d’apprentissage.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Le besoin croissant de perfectionnement et de requalification de la main-d’œuvre stimule la croissance du marché

Le marché des services d’apprentissage en ligne se caractérise par une croissance notable, principalement en raison de la demande croissante de perfectionnement et de reconversion de la main-d’œuvre dans le contexte des industries. Avec des processus métier en constante évolution façonnés par les technologies émergentes, notamment l’intelligence artificielle, l’automatisation et l’analyse avancée, les entreprises sont soumises à une pression constante pour accroître les capacités de leurs employés. Les plateformes d'apprentissage en ligne proposent des modules de formation évolutifs, flexibles et moins coûteux qui comblent les déficits de compétences et facilitent l'apprentissage tout au long de la vie. Les organisations utilisent l'apprentissage numérique non seulement comme moyen d'augmenter la productivité, mais également comme investissement stratégique pour suivre l'évolution rapide de l'environnement de travail provoquée par la transformation numérique.

Restrictions du marché

Les contraintes budgétaires et le contrôle du retour sur investissement pour entraver la croissance

Bien que les solutions d’apprentissage numérique soient de plus en plus utilisées, une contrainte à l’investissement dans les services d’apprentissage en ligne réside dans la question des coûts et des faibles rendements perçus qui peuvent être obtenus grâce à l’approche basée sur le budget. De nombreuses organisations, en particulier les petites et moyennes entreprises, hésitent à dépenser des sommes importantes dans des initiatives de formation sans mesures de performance claires. La nécessité de démontrer des résultats d'apprentissage réels, des augmentations de productivité et une meilleure fidélisation des employés met la pression sur le fournisseur de services pour qu'il prouve ses propositions de valeur. Le processus de remise en question du retour sur investissement ralentit donc les processus d'approvisionnement et limite la mise en œuvre à grande échelle des autres projets e-learning avancés, en particulier dans les secteurs sensibles aux coûts ou lorsque l'économie ralentit.

Opportunités de marché

La popularité croissante de l’apprentissage immersif pour les formations à enjeux élevés crée des opportunités

Les opportunités émergentes sur le marché des services d'apprentissage en ligne sont prometteuses par rapport aux améliorations rapides du développement de technologies immersives telles queréalité virtuelle (VR), réalité augmentée (AR) et réalité mixte (MR). Les organisations industrielles aux enjeux élevés adoptent rapidement le recours à la formation basée sur la simulation pour les tâches exigeantes en compétences et critiques pour la sécurité des entreprises telles que les soins de santé, la fabrication, l'aérospatiale et l'énergie. Ces systèmes d'apprentissage basés sur la simulation facilitent un apprentissage expérientiel exempt de risques opérationnels, une meilleure rétention des connaissances et une meilleure application des compétences. Les fournisseurs de services qui fournissent du contenu compatible AR/VR et des plateformes d'apprentissage basées sur la situation conquériront un vaste marché alors que les entreprises du monde entier recherchent de nouveaux outils de formation pour améliorer leurs performances dans le monde réel et améliorer les résultats d'apprentissage.

TENDANCES DU MARCHÉ DES SERVICES D'APPRENTISSAGE EN LIGNE

La demande croissante de travail hybride et à distance apparaît comme une tendance majeure

La poursuite du modèle de travail hybride et à distance est devenue une tendance caractéristique, augmentant la demande de services d'apprentissage en ligne. La formation axée sur le numérique s'est avérée nécessaire pour répondre au besoin continu de développer des compétences et une culture organisationnelle cohérentes, alors que les organisations continuent de gérer des équipes géographiquement dispersées. L'utilisation de sites d'apprentissage en ligne permet un accès efficace à des contenus personnalisés, des supports pédagogiques collaboratifs et une observation des performances quel que soit le site. Cette transition vers un environnement de travail hybride augmente également l'utilisation de systèmes de gestion de l'apprentissage (LMS) et de modules de micro-apprentissage basés sur le cloud pour soutenir le processus d'apprentissage, maintenir l'unité de la main-d'œuvre et améliorer l'efficacité dans les écosystèmes d'entreprise décentralisés.

ANALYSE DE SEGMENTATION

Par type

La demande croissante de solutions de formation numérique sur mesure stimule la croissance du segment de l'apprentissage en ligne personnalisé

En fonction du type, le marché est segmenté en e-learning personnalisé, e-learning réactif, e-learning rapide, micro-e-learning et autres (traduction et localisation, apprentissage basé sur le jeu, etc.)).

Le segment de l'apprentissage en ligne personnalisé détenait la plus grande part de revenus, soit 138,47 milliards USD sur l'ensemble du marché mondial en 2026. La croissance du segment est attribuable à la demande croissante des entreprises pour des solutions de formation numérique sur mesure alignées avec leurs flux de travail spécifiques, leur image de marque et leurs besoins de conformité. Ce facteur entraîne des dépenses plus élevées pour le développement de contenu sur mesure que pour les modules standardisés.

De tous les segments, le micro-apprentissage en ligne détient le TCAC le plus élevé de 23,54 % sur le marché mondial. La croissance du segment est attribuable à la forte préférence des organisations et des apprenants pour des modules courts, ciblés et adaptés aux appareils mobiles qui prennent en charge un apprentissage juste à temps, une mise à jour plus rapide des compétences et un engagement plus élevé dans des environnements de travail hybrides.

Par méthode d'apprentissage

Le segment de l'apprentissage mixte domine le marché en raison de l'adoption croissante de modèles de formation hybrides

Sur la base de la méthode d'apprentissage, le marché est divisé en apprentissage mixte, apprentissage mobile etclasses virtuelles.

Le segment de l’apprentissage mixte domine avec une part de marché de 191,26 milliards de dollars en 2026. La croissance du segment est principalement due au fait que les organisations adoptent des modèles de formation hybrides qui combinent la flexibilité numérique avec l’engagement dirigé par un instructeur pour améliorer les résultats d’apprentissage et le retour sur investissement.

Le segment de l’apprentissage mobile a le TCAC maximum de 21,90 % dans l’industrie mondiale. La croissance du segment est principalement due à l’utilisation généralisée des smartphones, à l’amélioration de la connectivité et à la demande d’apprentissage à tout moment et en tout lieu qui poussent les organisations à proposer des formations via des formats de contenu de petite taille, axés sur le mobile.

Par technologie

Des solutions d'apprentissage en ligne rentables et facilement déployables augmentent la croissance du segment du cloud computing

Sur la base de la technologie, le marché est divisé en intelligence artificielle, cloud computing, réalité augmentée et réalité virtuelle.

Le segment du cloud computing représentait la plus grande part de marché des services d'apprentissage en ligne, avec 309,32 milliards USD en 2026. La croissance du segment est due au fait qu'il permet des solutions d'apprentissage en ligne évolutives, rentables et facilement déployables, permettant aux organisations de fournir, gérer et mettre à jour du contenu de manière transparente sur des bases d'utilisateurs mondiales.

L'intelligence artificielle représente le plus grand TCAC à 27,12 % sur le marché mondial. La croissance du segment est due au fait que la personnalisation basée sur l’IA, les parcours d’apprentissage adaptatifs, la création de contenu automatisée et les analyses améliorent considérablement l’engagement des apprenants et l’efficacité de la formation dans les écosystèmes d’apprentissage en ligne.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le perfectionnement des compétences et la conformité de la main-d'œuvre augmentent la croissance du segment des entreprises

En fonction de l’utilisation finale, le marché est divisé en secteurs universitaire, corporatif et gouvernemental.

Le segment des entreprises représentait la plus grande part de marché avec 252,9 milliards de dollars en 2026. La croissance du segment est attribuable à l’augmentation des investissements dans les solutions de formation numérique pour le perfectionnement des compétences de la main-d’œuvre, la conformité et la formation continue afin d’augmenter la productivité et de maintenir un avantage concurrentiel. Le segment Entreprises représente également le TCAC le plus important du marché, soit 21,32 %.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES D'APPRENTISSAGE EN LIGNE

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats et les acquisitions pour diriger le secteur

Les principaux acteurs du secteur sont Accenture, Infosys, Wipro, NIIT Ltd., Udemy, Inc., Coursera et AllenComm. Ces entreprises adoptent des stratégies telles que l'intégration de technologies de pointe telles que l'IA, la réalité virtuelle et la gamification, l'élargissement de leur offre de cours et la formation de partenariats stratégiques avec d'autres entreprises. D'autres stratégies consistent à se concentrer sur des expériences d'apprentissage personnalisées, en tirant partianalyse de donnéespour un apprentissage personnalisé et en élargissant leur portée géographique.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES D'APPRENTISSAGE EN LIGNE PROFILÉES

- Accenture(NOUS.)

- Infosys(Inde)

- Wipro(Inde)

- NIIT Ltd. (Inde)

- Udemy, Inc. (États-Unis)

- Coursera (États-Unis)

- AllenComm(NOUS.)

- SweetRush (États-Unis)

- Infopro Learning (États-Unis)

- Hurix Digital (Inde)

- Deloitte (Royaume-Uni)

- Capgemini(France)

- Groupe des technologies d'apprentissage (Royaume-Uni)

- Skillsoft (États-Unis)

- Stratégies GP (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025-Coursera, Inc., une plateforme mondiale d'apprentissage en ligne de premier plan, a lancé Skill Tracks, une solution d'apprentissage basée sur des données et mappée à des professions spécifiques qui guide les apprenants depuis les connaissances de base jusqu'aux compétences expertes via des parcours de compétences vérifiés. Propulsé par Career Graph de Coursera, qui utilise des millions de points de données sur le marché du travail, des cadres de compétences tiers et une taxonomie de compétences exclusive, Skill Tracks cartographie avec précision les relations entre les emplois, les compétences et le contenu d'apprentissage, garantissant ainsi aux organisations de combler rapidement les écarts de compétences.

- Mai 2025-Udemy, un marché d'apprentissage et de compétences en ligne, a lancé Role Play, unintelligence artificielle (IA)plate-forme propulsée qui vise à aider les professionnels à développer des compétences générales grâce à des simulations.

- Mars 2025-Infosys, leader mondial des services et du conseil numériques de nouvelle génération, a annoncé le lancement d'Infosys Springboard Makerlab, à la Symbiosis International University, à Pune. Le nouveau laboratoire, le premier du genre, offrira aux jeunes apprenants une expérience pratique dans les domaines des sciences, de la technologie, de l'ingénierie et des mathématiques (STEM), dans le but de les aider à devenir plus employables. Il est ouvert aux étudiants de toutes les écoles et collèges Symbiosis ainsi qu’aux étudiants des établissements d’enseignement à proximité.

- Décembre 2024-Accenture a lancé un programme d'apprentissage à la demande dirigé par des experts d'Accenture et alimenté par le contenu de Stanford Online, conçu pour doter les dirigeants commerciaux et technologiques des connaissances et des compétences nécessaires pour exploiter tout le potentiel de l'IA générative et générer une plus grande valeur commerciale pour leurs organisations tout en équilibrant les considérations sociétales.

- Mars 2024-Accenture a annoncé le lancement d'Accenture LearnVantage pour fournir à ses clients des services complets d'apprentissage et de formation technologiques qui les aideront à recycler et à perfectionner leurs collaborateurs en technologie, données et IA afin de réinventer leurs organisations et d'obtenir une plus grande valeur commerciale.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des services d’apprentissage en ligne et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 18,99 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type

Par méthode d'apprentissage

Par technologie

Par utilisation finale

Par région Amérique du Nord(Par type, méthode d'apprentissage, technologie, utilisation finale et pays/sous-région)

Europe(Par type, méthode d'apprentissage, technologie, utilisation finale et pays/sous-région)

Asie-Pacifique(Par type, méthode d'apprentissage, technologie, utilisation finale et pays/sous-région)

Amérique du Sud(Par type, méthode d'apprentissage, technologie, utilisation finale et pays/sous-région)

Moyen-Orient et Afrique(Par type, méthode d'apprentissage, technologie, utilisation finale et pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 356,66 milliards de dollars en 2025 et devrait atteindre 1 713,97 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 18,99 % au cours de la période de prévision.

Le besoin croissant de perfectionnement et de reconversion de la main-d’œuvre accélère la croissance du marché.

Accenture, Infosys, Wipro, NIIT Ltd. et Udemy, Inc. comptent parmi les principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 125,26 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.