Taille du marché des fusibles électriques, part et analyse de l’industrie, par tension (faible, moyenne et élevée), par utilisateur final (électronique grand public, automobile, industriel, services publics, commercial et résidentiel) et prévisions régionales, 2026-2034

Taille du marché des fusibles électriques et perspectives d’avenir

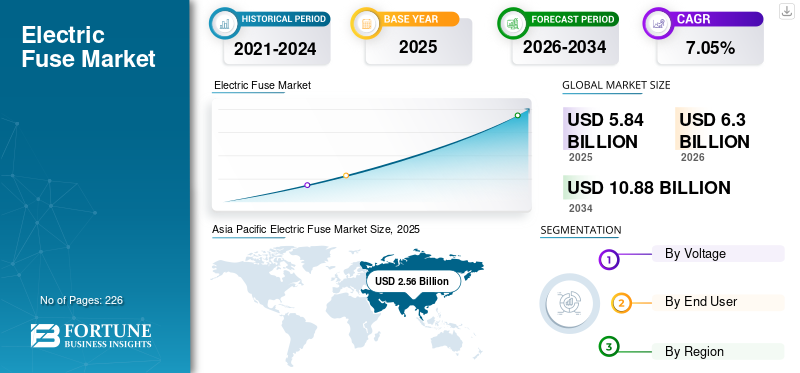

La taille du marché mondial des fusibles électriques était évaluée à 5,84 milliards USD en 2025. Le marché devrait passer de 6,30 milliards USD en 2026 à 10,88 milliards USD d’ici 2034, avec un TCAC de 7,05 % sur la période de prévision.

Un fusible électrique est un dispositif de protection électrique fondamental conçu pour protéger les circuits et les équipements contre les dommages causés par une surintensité ou un court-circuit. Il fonctionne en faisant fondre un élément métallique calibré lorsque le courant dépasse une limite de sécurité, interrompant ainsi le flux d'électricité. Les fusibles électriques sont largement utilisés dans les applications résidentielles, commerciales, industrielles, automobiles et électroniques en raison de leur simplicité, de leur fiabilité et de leur rentabilité. Ils sont disponibles dans différentes valeurs de tension et de courant, y compris les types basse, moyenne et haute tension, pour s'adapter à différents systèmes électriques. Les fusibles fournissent une réponse rapide aux pannes et aident à prévenir les risques d'incendie, les pannes d'équipement et les risques pour la sécurité. Malgré l’émergence de dispositifs de protection réarmables, les fusibles électriques restent un élément essentiel des architectures de sécurité électrique dans le monde entier.

La croissance du marché des fusibles électriques est principalement tirée par l’électrification croissante des infrastructures résidentielles, commerciales et industrielles dans les économies développées et émergentes. Les investissements croissants dans les réseaux de production, de transport et de distribution d’électricité, y compris l’intégration de sources d’énergie renouvelables, stimulent la demande de dispositifs fiables de protection des circuits. L’expansion rapide des secteurs de l’automobile, de l’électronique et des véhicules électriques accélère encore le besoin de fusibles avancés et hautes performances. La croissance des secteurs de l'électronique grand public, des appareils électroménagers et des centres de données continue de soutenir une demande de volume constante, en particulier pour les fusibles basse tension. De plus, des réglementations et normes plus strictes en matière de sécurité électrique encouragent le remplacement des systèmes de protection obsolètes par des solutions de fusibles conformes. Ensemble, ces facteurs conduisent à une expansion constante du marché mondial.

Littelfuse, Eaton, Schneider Electric, Mersen et ABB comptent parmi les principaux acteurs qui façonnent le marché. Ces sociétés jouent un rôle central en tant que leader mondial des solutions de protection des circuits, avec un accent particulier sur les fusibles électriques pour les applications basse, moyenne et haute tension. Ces sociétés sont particulièrement influentes sur les marchés de l'automobile, de l'électronique et de l'industrie, fournissant des fusibles utilisés dans les véhicules, les véhicules électriques, les systèmes d'énergie renouvelable et les équipements industriels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des fusibles électriques

La demande croissante de fusibles spécifiques à des applications et haute tension est une tendance clé du marché

Une tendance clé du marché est la demande croissante de solutions de fusibles haute tension spécifiques à des applications, motivée par des systèmes électriques et des avancées technologiques de plus en plus complexes. À mesure que les réseaux électriques deviennent plus décentralisés, les conceptions de fusibles sont optimisées pour les onduleurs solaires, les éoliennes,stockage d'énergie par batteriesystèmes et plates-formes de véhicules électriques. Selon l'Agence internationale de l'énergie (AIE), la demande mondiale d'électricité a augmenté de plus de 2,5 % en 2023, augmentant la pression sur les réseaux électriques et soulignant l'importance de dispositifs de protection rapides et fiables. Des fabricants de premier plan tels que Littelfuse et Mersen ont récemment élargi leurs gammes de produits pour les applications CC et haute tension utilisées dans les énergies renouvelables et les systèmes de recharge des véhicules électriques. En parallèle, les organismes de normalisation internationaux tels que la Commission électrotechnique internationale (CEI) continuent de mettre à jour les normes de sécurité et de performance des fusibles pour répondre aux courants de défaut et aux niveaux de tension plus élevés. Ce changement reflète la façon dont les fusibles évoluent de composants de base vers des solutions de sécurité techniques.

[contre HKX3ntk8]

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Expansion des infrastructures électriques et de l’électrification pour stimuler la croissance du marché

L’expansion accélérée deproduction d'électricitéLes infrastructures de transmission et de distribution sont un moteur majeur du marché. Les gouvernements et les services publics du monde entier investissent massivement dans la mise à niveau du réseau pour soutenir l’urbanisation, la croissance industrielle et l’électrification. L'Agence internationale des énergies renouvelables (IRENA) a signalé que plus de 500 GW de capacité d'énergie renouvelable ont été ajoutés dans le monde rien qu'en 2023, augmentant considérablement le besoin de protection contre les surintensités dans les sous-stations, les transformateurs et les systèmes d'onduleurs. Chaque nouvelle installation solaire ou éolienne nécessite plusieurs couches de protection par fusible pour garantir la sécurité opérationnelle et la stabilité du réseau. De plus, l’électrification du chauffage, des processus industriels et des transports augmente la densité de charge sur les réseaux. Les services publics réagissent en modernisant les sous-stations et les lignes d’alimentation, où les fusibles moyenne et haute tension restent des composants essentiels. Cette construction soutenue d’infrastructures se traduit directement par une demande constante de fusibles électriques dans toutes les catégories de tension.

Restrictions du marché

Préférence croissante pour les dispositifs de protection réinitialisables afin de limiter l’expansion du marché

L'une des principales contraintes du marché est la préférence croissante pour les dispositifs de protection réarmables, tels que les disjoncteurs et les systèmes de protection électronique, dans des applications spécifiques. Les bâtiments commerciaux, les centres de données et les installations industrielles privilégient souvent les solutions réinitialisables car elles réduisent les temps d'arrêt et éliminent le besoin de remplacement manuel des fusibles après des événements de panne. La Commission électrotechnique internationale (CEI) a noté l'adoption croissante de systèmes de protection de circuits intelligents dans les bâtiments intelligents et les installations automatisées, en particulier sur les marchés développés. À mesure que les systèmes de gestion des bâtiments deviennent plus intégrés, les exploitants d'installations apprécient de plus en plus les dispositifs de protection prenant en charge les diagnostics à distance et la réinitialisation rapide. Même si les fusibles restent privilégiés pour leur simplicité, leur rapidité et leurs avantages en termes de coûts, cette évolution vers des technologies réarmables peut limiter leur adoption dans les applications où la continuité opérationnelle dépasse les coûts initiaux.

Opportunités de marché

Véhicules électriques et infrastructures de recharge pour créer de nouvelles voies de croissance

Le déploiement mondial rapide deVéhicules électriques (VE)et l’infrastructure de recharge présente une forte opportunité de marché. Selon l'Agence internationale de l'énergie (AIE), les ventes mondiales de véhicules électriques ont dépassé les 14 millions d'unités en 2023, augmentant ainsi fortement la demande de fusibles spécialisés utilisés dans les batteries, l'électronique de puissance, les chargeurs embarqués et les stations de recharge rapide. Chaque véhicule électrique contient plusieurs composants fusibles conçus pour gérer en toute sécurité des courants et des tensions CC élevées. L’expansion des infrastructures de recharge amplifie encore cette opportunité, car les chargeurs rapides CC nécessitent de nombreuses couches de protection par fusible pour garantir la sécurité des utilisateurs et du réseau. Des acteurs clés tels que Littelfuse, Eaton et TE Connectivity ont lancé des solutions de fusibles spécifiques aux véhicules électriques pour répondre à ces exigences. Alors que les gouvernements continuent de soutenir l’adoption des véhicules électriques par le biais de politiques et de financements d’infrastructures, les fabricants de fusibles sont bien placés pour bénéficier de la croissance à long terme du marché des fusibles électriques, axée sur les applications.

Défis du marché

La volatilité de l’approvisionnement en matières premières pour limiter la croissance du marché

L’un des défis majeurs auxquels est confrontée l’industrie des fusibles électriques est la volatilité de l’approvisionnement en matières premières, en particulier pour les métaux tels que le cuivre et l’argent, essentiels aux éléments et aux bornes des fusibles. Selon les données de la Banque mondiale, la demande mondiale de cuivre a bondi en 2023 en raison de la production d’énergies renouvelables et de véhicules électriques, resserrant ainsi l’offre des fabricants d’équipements électriques. Les producteurs de fusibles sont confrontés à une pression sur les coûts et à une incertitude en matière d'approvisionnement lorsque la disponibilité des matériaux fluctue, en particulier pour les fusibles hautes performances qui nécessitent des compositions d'alliages précises. Les principaux fabricants ont reconnu la nécessité de diversifier leurs sources d’approvisionnement et de reconcevoir leurs produits afin d’optimiser l’utilisation des matériaux. Dans certains cas, des cycles d’approvisionnement plus longs ont retardé les livraisons aux services publics et aux clients industriels. Ces contraintes du côté de l’offre augmentent le risque opérationnel et compliquent la planification de la production à long terme, d’autant plus que la demande augmente simultanément dans plusieurs secteurs axés sur l’électrification.

Analyse de segmentation

Par tension

Expansion du secteur de la construction pour mener la croissance du segment basse tension

En fonction de la tension, le marché est segmenté en faible, moyenne et élevée.

Le segment basse tension représentait environ 44,65 % de la part de marché, soulignant sa domination dans les besoins quotidiens de protection des circuits, allant des panneaux domestiques aux systèmes de distribution d'énergie des véhicules. Le segment des fusibles basse tension reste le composant le plus largement déployé sur le marché mondial, soutenu par son utilisation intensive dans le câblage résidentiel, les bâtiments commerciaux, les systèmes industriels légers, les circuits électriques automobiles et l'électronique grand public. Leur large applicabilité dépend de leur prix abordable, de leur facilité de remplacement et de leur conformité aux normes de sécurité électrique, ce qui les rend indispensables sur les marchés établis et émergents. Le secteur de la construction en expansion et l’électrification croissante des infrastructures urbaines dans des régions telles que la région Asie-Pacifique soutiennent également une demande soutenue de dispositifs de protection basse tension.

Le segment haute tension devrait croître à un TCAC de 7,73 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Augmentation de l'automatisation et du déploiement de technologies de fabrication intelligentes pour propulser la croissance du segment industriel

En fonction de l'utilisateur final, le marché est segmenté enélectronique grand public, automobile, industriel, services publics, commercial et résidentiel.

Le segment industriel représente la plus grande part de marché des fusibles électriques, représentant environ 36,48 % en 2025, les systèmes électriques utilisés pour les moteurs, les panneaux de commande, les transformateurs et l'automatisation industrielle nécessitant une protection fiable pour éviter les dommages et les temps d'arrêt. Le segment industriel est une pierre angulaire du marché, motivé par les besoins des usines de fabrication, des industries de transformation, des équipements d'automatisation et de la protection des machines lourdes. L'utilisation des fusibles industriels s'est développée parallèlement à la croissance de l'automatisation et au déploiement de technologies de fabrication innovantes, ainsi qu'au renforcement des normes de sécurité régissant la distribution d'énergie dans les usines. La prolifération de l’automatisation industrielle et de la robotique augmente la demande de dispositifs de protection traditionnels et intelligents sur différents niveaux de tension. La forte demande du segment se reflète dans des rapports dédiés soulignant sa solide position sur le marché et son expansion constante à mesure que les industries modernisent leurs infrastructures électriques pour prendre en charge les opérations numériques et les priorités de disponibilité.

Le segment automobile devrait croître à un TCAC de 8,57 % au cours de la période de prévision.

Perspectives régionales du marché des fusibles électriques

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Electric Fuse Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique est la plus grande région, évalué à 2,56 milliards de dollars en 2025, représentant environ 43,83 % des revenus du marché mondial. La région domine le marché, portée par une industrialisation rapide, des projets d’infrastructures à grande échelle et des secteurs manufacturiers robustes. La Chine est le principal contributeur, soutenue par de vastes réseaux électriques et une capacité renouvelable dépassant 600 GW dans le cadre de ses efforts d'expansion énergétique, créant une demande importante de dispositifs de protection, notamment de fusibles spécialisés pour les systèmes solaires, éoliens et de stockage. Les programmes d’électrification de l’Inde,ville intelligenteLes initiatives et la croissance des infrastructures ferroviaires et commerciales amplifient encore la consommation régionale. Le Japon et la Corée du Sud y contribuent également grâce à des applications électroniques et automobiles avancées. La combinaison de projets de services publics, de croissance industrielle et de demande d’électronique grand public dans la région soutient le déploiement soutenu de fusibles dans toutes les classes de tension.

Marché chinois des fusibles électriques

La Chine reste le contributeur dominant dans la région Asie-Pacifique, estimé à 1,15 milliard de dollars en 2025 et devrait atteindre 1,25 milliard de dollars en 2026. Il représente un marché de consommation élevé en raison de ses infrastructures électriques étendues, de sa capacité de fabrication et du déploiement à grande échelle d'écosystèmes solaires, éoliens et électriques. La demande s'étend des fusibles électroniques grand public à faible coût aux applications industrielles et utilitaires robustes.

Marché indien des fusibles électriques

L’Inde était estimée à 0,48 milliard de dollars en 2025 et devrait atteindre 0,52 milliard de dollars en 2026. Le marché indien est tiré par les programmes d’électrification, l’expansion des réseaux de transport et de distribution et la croissance de la construction résidentielle et commerciale. L’attention croissante accordée aux normes de sécurité électrique déplace progressivement la demande vers des dispositifs de protection de meilleure qualité.

Marché japonais des fusibles électriques

Le Japon était évalué à 0,33 milliard USD en 2025 et devrait atteindre 0,36 milliard USD en 2026. Le marché japonais est centré sur la technologie, avec une forte demande de la part de la fabrication d’électronique automobile, de robotique et d’électronique grand public. Des exigences de fiabilité élevées et des conceptions électriques compactes favorisent les produits de fusibles miniatures et spécialisés avancés.

Amérique du Nord

Le marché nord-américain était évalué à 1,60 milliard de dollars en 2025, soit environ 27,33 % du marché mondial. Le marché de la région se caractérise par des infrastructures matures, des normes de sécurité avancées et une forte demande de remplacement tirée par des initiatives de modernisation du réseau et d’électrification. Les États-Unis et le Canada sont des marchés clés alors que les services publics modernisent leurs sous-stations et leurs réseaux de distribution vieillissants, tandis que l'électrification automobile et la construction de centres de données soutiennent davantage la demande pour divers types de fusibles. Par exemple, les données de l'industrie font état d'une demande constante de systèmes de fusibles hautes performances liés auxréseau intelligentdes mises à niveau et des projets d'énergie renouvelable dans des États comme la Californie et le Texas, reflétant l'accent mis sur la fiabilité et la résilience des infrastructures critiques. L’accent mis par l’Amérique du Nord sur l’adoption de technologies de pointe et sur des codes électriques stricts encourage les fabricants à innover avec des dispositifs de protection intelligents et de haute qualité.

Marché américain des fusibles électriques

Le marché américain était estimé à 1,38 milliard de dollars en 2025 et devrait atteindre 1,49 milliard de dollars en 2026. Le marché américain est tiré par la modernisation du réseau, l'intégration à grande échelle des énergies renouvelables, les infrastructures de recharge des véhicules électriques et la forte demande de l'automatisation industrielle et des centres de données. Des normes strictes de sécurité électrique et la demande de remplacement due à des infrastructures vieillissantes maintiennent une consommation de fusibles constamment élevée.

Europe

L'Europe représentait 1,01 milliard de dollars en 2025, soit environ 17,38 % des revenus mondiaux. En Europe, le marché est façonné par des cadres réglementaires stricts, des mandats de développement durable et des investissements dans l'intégration des énergies renouvelables. Des pays comme l’Allemagne, la France et le Royaume-Uni sont les principaux utilisateurs de produits de protection avancés à mesure qu’ils augmentent la capacité du réseau et électrifient les systèmes de transport. Un exemple notable est le déploiement accru de fusibles dans les installations éoliennes offshore, où les pays européens ont accru leur capacité renouvelable et auraient augmenté considérablement les exigences en matière de dispositifs de protection entre 2022 et 2024. L’accent mis par la région sur la transition énergétique, la décarbonation et les normes de sécurité électrique (par exemple, la conformité CEI/EN) stimule également la demande de solutions de fusibles techniques pour les applications basse, moyenne et haute tension.

Marché des fusibles électriques en Allemagne

L’Allemagne était estimée à 0,26 milliard de dollars en 2025 et devrait atteindre 0,28 milliard de dollars en 2026. La demande du pays en fusibles électriques est ancrée dans sa base de fabrication de pointe, son automatisation industrielle et ses initiatives de transition énergétique. La forte pénétration des énergies renouvelables,usines intelligentes, et les systèmes de contrôle industriels conduisent à l'utilisation continue de solutions de fusibles de précision et de haute fiabilité.

Marché britannique des fusibles électriques

Le marché britannique était évalué à 0,15 milliard de dollars en 2025 et devrait atteindre 0,16 milliard de dollars en 2026. Le marché britannique est soutenu par la modernisation des bâtiments commerciaux, l'électrification ferroviaire et les systèmes d'énergie renouvelable, en particulier l'éolien offshore. L’accent mis sur la conformité en matière de sécurité électrique et la rénovation des bâtiments plus anciens soutient une demande constante de fusibles basse et moyenne tension.

l'Amérique latine

L’Amérique latine représentait 0,42 milliard de dollars en 2025, soit environ 7,22 % des revenus mondiaux. Le marché d'Amérique latine est modérément développé mais en expansion à mesure que les gouvernements et les services publics se concentrent sur l'expansion du réseau, la fiabilité et la croissance industrielle. Le Brésil et le Mexique sont des marchés remarquables où la modernisation et l’électrification des infrastructures sont en cours, ce qui accroît la demande de dispositifs de protection. L'urbanisation et l'expansion des bases de fabrication dans des pays comme le Chili et l'Argentine créent des opportunités supplémentaires pour l'adoption de fusibles dans les installations industrielles et commerciales. Même si des défis tels que les contraintes logistiques et l’application des normes électriques persistent, les initiatives d’électrification et les projets d’infrastructure de la région continuent de stimuler une activité stable sur le marché des fusibles électriques.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique étaient évalués à 0,25 milliard de dollars en 2025. Dans la région, le marché gagne du terrain grâce à l’expansion des infrastructures, à la diversification énergétique et aux projets industriels, en particulier dans les pays du Conseil de coopération du Golfe (CCG) et en Afrique du Sud. De grandes initiatives telles que les investissements de plusieurs milliards de dollars de l’Arabie Saoudite dans l’expansion du réseau électrique eténergie renouvelableles projets nécessitent des systèmes de protection robustes, ce qui augmente la demande de fusibles moyenne et haute tension. Les réformes du secteur électrique du Nigeria et les programmes d’expansion du transport illustrent également les efforts de la région vers un meilleur accès à l’électricité et une meilleure fiabilité du système. La combinaison de la croissance des infrastructures pétrolières et gazières, des mégaprojets urbains et des efforts d’électrification positionne la région comme un marché émergent pour les dispositifs de protection techniques.

Marché des fusibles électriques du CCG

Le marché du CCG était estimé à 0,11 milliard de dollars en 2025 et devrait atteindre 0,12 milliard de dollars en 2026. Le marché du CCG bénéficie de grands projets d'infrastructure, de l'expansion du réseau électrique et du développement industriel lié aux plans de diversification énergétique. La demande est concentrée dans les services publics, les installations pétrolières et gazières, les complexes commerciaux et les développements résidentiels importants.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs de l'industrie se concentrent sur la protection avancée des circuits et l'intégration de systèmes, améliorant ainsi leur portefeuille de produits

Littelfuse, Eaton, Schneider Electric, Mersen et ABB sont des acteurs majeurs dans le secteur des fusibles électriques courants, fournissant des fusibles basse et moyenne tension pour les applications résidentielles, commerciales et industrielles. Les principaux acteurs se concentrent sur les solutions de protection des circuits telles que les fusibles à cartouche, les fusibles HRC et les fusibles de distribution utilisés dansappareillage de commutationet panneaux de signalisation. Leur rôle s'étend au-delà de la fabrication et intègre la technologie des fusibles dans des systèmes plus larges de distribution d'énergie, de sécurité et de gestion de l'énergie, garantissant ainsi la fiabilité et la conformité aux normes électriques mondiales.

Par exemple; En octobre 2023, Littelfuse a introduit des blocs de fusibles 656 (montés sur PCB) et 658 (montés en surface) améliorés, conçus pour des fusibles de 5 × 20 mm avec une capacité de gestion de courant plus élevée. Auparavant évaluées jusqu'à 16 A, les nouvelles variantes prennent désormais en charge les valeurs nominales de 20 A et 30 A, augmentant ainsi la flexibilité de conception pour les ingénieurs. Cette amélioration permet aux concepteurs d'électronique de s'adapter à des applications à courant plus élevé tout en conservant des configurations de fusibles compactes.

Liste des principales entreprises de fusibles électriques profilées

- Littelfuse(NOUS.)

- Eaton(Irlande)

- Schneider Électrique(France)

- Mersen (France)

- ABB(Suisse)

- Siemens (Allemagne)

- Bel Fuse (États-Unis)

- TE Connectivity (Suisse)

- Legrand (France)

- SIBA (Allemagne)

- Panasonic (Japon)

- Schurter (Suisse)

- Sensata Technologies (États-Unis)

- Fuji électrique (Japon)

- Conquérir l'électronique (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Littelfuse a présenté six nouveaux capteurs de courant automobiles conçus pour améliorer l'efficacité, les performances et la sécurité des véhicules électriques et hybrides. Ces capteurs qualifiés pour l'automobile fournissent une mesure de courant précise et isolée pourbatterieapplications de gestion, de contrôle de moteur et de sécurité, utilisant la technologie à effet Hall en boucle ouverte dans des conceptions compactes montées sur barre omnibus. Ils prennent en charge les sorties analogiques et numériques CAN/LIN, permettant une intégration facile dans les systèmes EV modernes.

- Septembre 2025 :Eaton a dévoilé une nouvelle gamme mondiale complète de fusibles conçue pour prendre en charge les véhicules électriques et les systèmes de stockage d'énergie. Ces produits protègent à la fois les architectures basse et haute tension, améliorant ainsi la sécurité et l'isolation des défauts dans les groupes motopropulseurs électrifiés et le stockage connecté au réseau. Eaton les a présentés au Battery Show 2025, soulignant son avancée dans les composants critiques pour la recharge des véhicules électriques et l'intégration des énergies renouvelables.

- Juillet 2025 :Une start-up néo-zélandaise a lancé des panneaux électriques intelligents qui remplacent les boîtes à fusibles traditionnelles et aident les ménages à réduire considérablement leurs coûts d'électricité. Le système suit la consommation d'électricité en temps réel, automatise les appareils électroménagers et fournit des alertes de sécurité avancées via une application mobile. En analysant les modèles d'utilisation et en déplaçant la consommation vers des périodes moins chères, les propriétaires peuvent optimiser leurs factures d'énergie et identifier rapidement les pannes électriques. La société fait état d’une forte demande initiale, avec des milliers d’unités déjà commandées au lancement.

- Mai 2025 :Littelfuse a présenté le fusible de la série Nano² 415 SMD, son premier fusible à montage en surface capable d'interrompre 1 500 A à 277 V, un record pour les conceptions compactes basse tension. Ce produit cible les applications dans les domaines de l'électronique grand public, des systèmes industriels, de la recharge des véhicules électriques et de la domotique, où une protection efficace et peu encombrante est essentielle.

- Mai 2024 :Littelfuse a ouvert une nouvelle usine de fabrication centrale à Piedras Negras, au Mexique, doublant ainsi la capacité de la région grâce à une automatisation avancée et des pratiques durables. Cette expansion améliore la production pour les applications industrielles, d’énergies renouvelables et de protection des centres de données tout en créant des emplois locaux et en renforçant la résilience de l’offre.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,05 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par tension

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,84 milliards de dollars en 2025 et devrait atteindre 10,88 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 2,56 milliards de dollars.

Le marché devrait croître à un TCAC de 7,05 % sur la période de prévision 2025-2032.

En termes de tension, le segment basse tension domine le marché.

L’expansion des infrastructures électriques et l’électrification sont les principaux facteurs qui animent le marché.

Littelfuse, Eaton, Schneider Electric, Mersen et ABB sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 226

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés