Taille, part, croissance et analyse de l’industrie du FPSO, par capacité de stockage (moins de 1 MMBBL, 1-2 MMBBL et plus de 2 MMBBL) par profondeur d’eau (eaux peu profondes, eaux profondes et eaux ultra-profondes), par type de construction (converti et nouvelle construction), par type de coque (coque simple et double coque), par propriété (propriété de l’entrepreneur {géré par l’entrepreneur et géré par l’opérateur} et propriété de l’opérateur {Géré par l'entrepreneur et géré par l'opérateur}) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

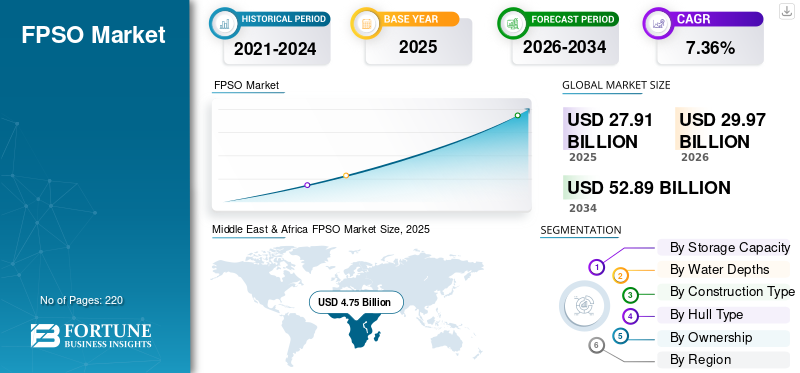

La taille du marché mondial des FPSO était évaluée à 27,91 milliards USD en 2025. Le marché devrait passer de 29,97 milliards USD en 2026 à 52,89 milliards USD d’ici 2034, avec un TCAC de 7,36 % au cours de la période de prévision. Le Moyen-Orient et l'Afrique ont dominé le marché mondial avec une part de 36,37 % en 2019.

Une unité flottante de production, de stockage et de déchargement (FPSO) est un navire spécialisé utilisé dans l'industrie pétrolière et gazière pour produire et stocker de grands volumes d'hydrocarbures provenant de bassins offshore. Le navire est largement utilisé à différentes profondeurs d’eau pour stocker et traiter le pétrole brut produit à partir des puits. Il est fabriqué soit en utilisant un navire existant moyennant les modifications nécessaires, soit en construisant un nouveau navire spécial à partir de zéro. L'unité abrite divers types d'équipements pour effectuer des tâches telles que le traitement et la séparation du pétrole brut, aider les entrepreneurs à gérer efficacement la production et à le décharger, et réduire la dépendance à l'égard de l'infrastructure de pipeline externe.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ FPSO

- Taille du marché en 2025 : 27,91 milliards USD

- Taille du marché en 2026 : 29,97 milliards de dollars

- Taille du marché prévue pour 2034 : 52,89 milliards de dollars

- TCAC : 7,36 % de 2026 à 2034

- Le Moyen-Orient et l’Afrique détenaient la plus grande part de marché mondial, soit 36,37 % en 2019.

- L’Amérique du Nord a enregistré un marché de la cachexie cancéreuse de 0,80 milliard de dollars en 2025.

- Le segment des progestatifs a conservé sa position de leader sur le marché en 2026, grâce à une efficacité de traitement élevée et à des coûts inférieurs.

Amérique du Nord

L’Amérique du Nord devrait enregistrer une croissance régulière, tirée par des infrastructures offshore établies, des activités de production en cours et la présence d’entreprises de premier plan.

Europe

L'Europe devrait connaître une croissance stable du marché, tirée par des investissements continus dans des projets énergétiques offshore et des progrès technologiques.

Asie-Pacifique

L’Asie-Pacifique devrait être en tête de la croissance du marché, soutenue par la demande croissante d’énergie, l’expansion des activités d’exploration et les développements pétroliers et gaziers offshore.

NOUS.

Une forte production offshore de pétrole brut et de gaz naturel, ainsi que des investissements continus dans les infrastructures offshore, soutiennent le marché américain.

Japon

Le Japon devrait maintenir sa présence sur le marché grâce à son expertise technologique, ses capacités d'ingénierie et la participation des principaux fournisseurs de solutions FPSO.

En savoir plus

DERNIÈRES TENDANCES

L'imposition de contrats à long terme entre les entreprises, une tendance clé pour propulser la croissance

Le marché mondial connaît un grand nombre d’accords à long terme entre différents acteurs de l’industrie. Ces contrats impliquent la construction et l'exploitation des navires, notamment l'ingénierie et la conception frontales (FEED), l'exploitation et la maintenance, la mise en service et la mise à niveau technologique. Par exemple, en septembre 2020, SRO Solutions, une entreprise technologique basée au Royaume-Uni, a annoncé la numérisation complète de quelques navires flottants de production, de stockage et de déchargement appartenant à MODEC au Ghana.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Effort de collaboration des acteurs de l'industrie pour développer des domaines à haute capacité afin de favoriser le paysage industriel

Différentes sociétés pétrolières et gazières s’efforcent d’intégrer les offres technologiques et de produire à partir de divers actifs. Les partenariats devraient offrir l’opportunité de générer des investissements importants pour le déploiement de différentes plates-formes et équipements. Par exemple, en octobre 2020, deux acteurs clés de l’industrie des hydrocarbures, BP et Equinor, ont annoncé collectivement avoir découvert deux nouvelles réserves de pétrole au large du Canada. Les deux ressources nommées Cambriol et Cappahayden sont situées respectivement à 600 mètres et 1 000 mètres de profondeur d’eau.

FACTEURS MOTEURS

Augmentation de la demande énergétique à l’échelle mondiale pour favoriser la croissance du marché

Divers pays émergents et développés ont observé une augmentation significative de leur consommation d’énergie au fil des années. Le besoin croissant de sources de carburant fiables telles que le pétrole, le gaz et d’autresproduits pétrochimiquesdes centrales électriques au fonctionnement de diverses machines devrait stimuler le marché flottant du stockage et du déchargement de la production. Par exemple, en septembre 2019, l’EIA des États-Unis prévoyait que plus de la moitié de l’augmentation de la consommation mondiale d’énergie proviendrait de l’Inde et de la Chine, pays asiatiques non membres de l’Organisation de coopération et de développement économiques (OCDE), d’ici 2050. De plus, le rapport prévoyait que la consommation énergétique doublerait presque dans la région, l’Inde et la Chine étant des contributeurs importants à la hausse de la demande.

Découvertes continues de nouvelles réserves offshore à fort potentiel de production pour augmenter la croissance

Différentes sociétés d’exploration pétrolière et gazière ont démontré leurs efforts pour découvrir de nouveaux réservoirs de grande capacité, libérant ainsi un nouveau potentiel industriel. Les entreprises ont foré divers puits sauvages dans différents bassins pour étayer leurs conclusions et quantifier la capacité de production des zones. Par exemple, en décembre 2020, la société brésilienne Petrobras a confirmé la découverte d’une nouvelle réserve pétrolière dans le champ de Buzios, dans le bassin de Santos, au large du Brésil. Le puits est situé dans une profondeur d’eau ultra-profonde d’environ 1 850 mètres avec un réservoir de pétrole d’excellente qualité.

FACTEURS DE RETENUE

Coût de construction initial élevé pour entraver la croissance du marché

La construction de navires flottants de production, de stockage et de déchargement nécessite la construction et l'intégration de divers composants et structures, ce qui entraîne une somme d'argent importante. De plus, certains facteurs de sélection et de conception sont pris en compte pour le déploiement du FPSO dans l'industrie pétrolière et gazière, notamment la capacité de production, les réserves d'hydrocarbures, le nombre de puits, la profondeur de l'eau et les infrastructures existantes limitant la flexibilité de construction et d'exploitation. Ces facteurs sont susceptibles d’avoir un impact sur la croissance du marché des FPSO.

SEGMENTATION

Par analyse de capacité de stockage

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment 1-2 MMBBL devrait prendre la tête

Sur la base de la capacité de stockage, le marché est divisé en moins de 1 MMBBL, 1 à 2 MMBBL et plus de 2 MMBBL.

Les unités FPSO d'une capacité de stockage inférieure à 1 million de barils (MMBBL) devraient connaître une augmentation significative au cours de la période de prévision, car les navires aident grandement dans les profondeurs proches des côtes en permettant des opérations moins complexes.

Le segment 1-2 MMBBL devrait connaître une croissance considérable en raison de l'attribution de nouveaux contrats de navires de grande capacité et de la détection de nouvelles réserves en vrac.

Par analyse de la profondeur de l'eau

Le segment des eaux profondes va dominer grâce à la découverte de nouvelles réserves dans des formations plus profondes

En fonction de la profondeur de l’eau, cette industrie peut être principalement divisée en eaux peu profondes, en eaux profondes et en eaux ultra-profondes.

La découverte continue de réserves en eaux profondes, associée à la tendance croissante des sociétés d’exploration et de production à produire à partir de réservoirs plus profonds, devrait propulser le segment des eaux profondes.

Le segment des eaux peu profondes devrait détenir une part de marché importante, car diverses régions se concentrent actuellement sur la production à partir des plateaux continentaux et des talus continentaux.

Par analyse du type de construction

Le segment des nouvelles constructions devrait générer le TCAC le plus élevé

En fonction du type de construction, le marché est segmenté en construction convertie et nouvelle.

Le segment des nouvelles constructions devrait connaître une croissance substantielle en raison du coût de construction plus élevé des nouveaux navires et d'un large éventail d'options de configuration, ainsi que d'une flexibilité de conception optimale selon les exigences de l'entrepreneur.

Le segment converti est susceptible de croître considérablement en raison de ses faibles dépenses d'investissement et de ses cycles d'approvisionnement courts.

Par analyse du type de coque

La demande du segment à double coque est augmentée par divers avantages de conception facilitant les opérations

En fonction du type de coque, le marché est divisé en une simple coque et une double coque.

Le segment des doubles coques devrait connaître une croissance significative au cours de la période de prévision, car la conception offre une zone de confinement dédiée et réduit les risques de marée noire.

Un seul type de coque confère une plus grande stabilité de conception au système car il équilibre de manière optimale la hauteur métacentrique et le centre de gravité des navires. Cela entraînera probablement une croissance segmentaire au cours de la période de prévision.

Par analyse de propriété

Le segment appartenant à l'opérateur occupera une position dominante

En fonction de la propriété, le marché peut être globalement classé en propriété d'entrepreneur et propriété d'opérateur, avec d'autres divisions en sous-catégories centrées sur la gestion des navires.

Divers entrepreneurs participent à travers l'industrie pour fournir des navires aux opérateurs sur le terrain dans un court laps de temps, propulsant ainsi la taille du segment appartenant aux entrepreneurs.

La présence d'opérateurs clés et une présence de longue date dans le développement de réservoirs offshore complètent la croissance du segment détenu par les opérateurs.

APERÇU RÉGIONAL

Middle East & Africa FPSO Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché a été analysé dans cinq régions clés, dont l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

L’Asie-Pacifique devrait devenir l’une des principales régions du marché mondial du stockage et du déchargement de la production flottante en raison de la croissance rapide de la demande d’énergie dans les économies en développement. De plus, l’augmentation des activités d’exploration et de production dans la région devrait favoriser la croissance du marché. Par exemple, en décembre 2017, la China National Petroleum Corporation (CNPC) a annoncé la découverte de nouvelles réserves dans le bassin de Junggar, situé dans la province du Xinjiang, avec une capacité totale estimée entre 0,52 et 1,24 milliard de tonnes de pétrole brut récupérable.

L’Amérique du Nord est présente de longue date dans l’industrie flottante du stockage et du déchargement et exploite l’une des unités qui ont fait leurs preuves dans des conditions d’eau difficiles. En outre, les objectifs de production élevés des agences régionales et la présence de divers géants industriels devraient favoriser la croissance régionale. Par exemple, en novembre 2019, l’Energy Information Administration des États-Unis a indiqué qu’environ 19 % de la production totale de pétrole brut du pays en 2018 provenait des eaux fédérales du golfe du Mexique. L'organisation a en outre déclaré qu'environ 3 % du gaz sec national provenait des mêmes gisements.

Le Moyen-Orient et l’Afrique devraient devenir la région la plus importante au monde en raison de l’augmentation des investissements dans l’exploration d’actifs offshore et la découverte de nouvelles réserves en vrac. La région s'élevait à 4,75 milliards de dollars en 2019. Divers pays de la région, dont l'Angola, le Nigeria et le Ghana, disposent de réservoirs offshore prouvés et non prouvés et affichent une présence établie dans le déploiement d'unités FPSO à différentes profondeurs. Les efforts de collaboration des différents acteurs pour explorer ces réserves sont un autre facteur augmentant la croissance régionale. Par exemple, en novembre 2020, la société pétrolière et gazière nigériane First E&P a annoncé le lancement de la production pétrolière via le navire flottant de production, de stockage et de déchargement Abigail-Joseph situé dans les eaux peu profondes du bassin offshore du pays. La société a affrété le navire à Yinson en février 2019 avec un accord de sept ans et une option de prolongation jusqu'à 15 ans.

ACTEURS CLÉS DE L'INDUSTRIE

MODEC va faire progresser sa propriété de flotte et lancer plusieurs contrats pour renforcer sa présence dans l'industrie

Diverses entreprises régionales et mondiales participent activement à l'industrie pour fournir différents composants, équipements, services et solutions. Les entreprises se concentrent sur l'amélioration de leurs offres pour fournir des solutions d'exploitation rentables et favoriser les capacités de production et de transformation. MODEC, Inc. est une entreprise japonaise spécialisée dans l'ingénierie, l'approvisionnement, la construction et l'installation d'unités flottantes de production, de stockage et de déchargement. La société propose une large gamme de services principalement liés à la coque et à l'amarrage du FPSO, ainsi que des solutions d'exploitation et de maintenance, pour obtenir divers accords à long terme.

Par exemple, en décembre 2020, Modec Inc. a obtenu un contrat de Woodside pour livrer le contrat d'exploitation et de maintenance des navires flottants de production, de stockage et de déchargement Sangomar au Sénégal. Le nouvel accord devrait couvrir les opérations d'installation et de mise en service, ainsi que l'O&M, pendant une décennie avec une prolongation optionnelle pouvant aller jusqu'à 10 années supplémentaires après la période initiale.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Petrobras (Brésil)

- CNOOC (Chine)

- Total (France)

- Royal Dutch Shell (Pays-Bas)

- Chevron (États-Unis)

- ExxonMobil (États-Unis)

- BP (Royaume-Uni)

- Equinor (Norvège)

- Woodside Energy (Australie)

- Aker Solutions (Norvège)

- Dana Petroleum Limited (Royaume-Uni)

- Vår Energi (Norvège)

- Vietsovpetro (Vietnam)

- Eni (Italie)

- Dommo Energia (Brésil)

- Keppel Offshore & Marine (Singapour)

- BW Offshore (Norvège)

- Teekay (Bermudes)

- Bumi Armada Berhad (Malaisie)

- SBM Offshore (Pays-Bas)

- Yinson Holdings Berhad (Malaisie)

- Bluewater (Pays-Bas)

- MISC Berhad (Malaisie)

- Modec Inc.(Japon)

- Rubicon Offshore (Singapour)

- Saipem (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2020 –SBM Offshore a prolongé son contrat en vigueur avec Shell pour la location du FPSO Espirito Santo situé au Brésil. L'extension durera cinq ans, avec une nouvelle période opérationnelle de décembre 2023 à décembre 2028.

- Novembre 2020 –Keppel Offshore & Marine a obtenu une commande d'une valeur d'environ 75 millions de dollars auprès d'un client inconnu pour réaliser des travaux de conversion pour un navire FPSO. Le contrat comprend des opérations de fabrication et d'intégration de composants tels que des balcons montants, des modules supérieurs et un support d'amarrage étendu, entre autres services.

COUVERTURE DU RAPPORT

La recherche etintelligence d'affairesLe rapport offre une analyse approfondie du marché. Il fournit en outre des détails sur l’adoption du produit dans plusieurs régions. Les informations sur les tendances, les opportunités, les moteurs, les contraintes et les menaces du marché peuvent aider davantage les parties prenantes à obtenir des informations précieuses sur le marché. Le rapport offre un paysage concurrentiel détaillé en présentant des informations sur les principaux acteurs et leurs stratégies sur le marché.

Portée et segmentation du rapport

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Capacité de stockage ; Profondeur de l'eau ; Type de construction ; Type de coque ; Possession; et région |

|

Par capacité de stockage |

|

|

Par profondeur d'eau |

|

|

Par type de construction |

|

|

Par type de coque |

|

|

Par propriété |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché des FPSO était de 27,91 milliards de dollars en 2015 et qu'elle devrait atteindre 52,89 milliards de dollars d'ici 2034.

En 2025, le marché des FPSO au Moyen-Orient et en Afrique s'élevait à 4,75 milliards de dollars.

Enregistrant un TCAC de 7,36 %, le marché des FPSO affichera une croissance substantielle au cours de la période de prévision (2026-2034).

Le segment de capacité de stockage de 1 à 2 MMBBL devrait dominer ce marché au cours de la période de prévision.

La découverte croissante de nouvelles réserves de pétrole brut dans des sites offshore, ainsi que la demande croissante d’énergie, sont le principal facteur qui devrait stimuler la croissance du marché.

Petrobras, CNOOC, BW Offshore, MODEC et Total sont des acteurs clés opérant dans l'ensemble du secteur.

Le Moyen-Orient et l’Afrique ont dominé le marché en termes de part de marché en 2019.

La découverte de nouvelles réserves offshore, ainsi que d'importantes réserves pétrolières, attire les investissements nécessaires pour déployer des navires FPSO et produire des hydrocarbures à partir des réserves de grande capacité sur une période plus longue grâce à des opérations de production et de traitement optimisées.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés