Taille du marché des joints et joints, part et analyse de l’industrie, par type de produit (joints et joints), par application (automobile, électricité et électronique, pétrole et gaz et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES JOINTS ET JOINTS ET PERSPECTIVES FUTURES

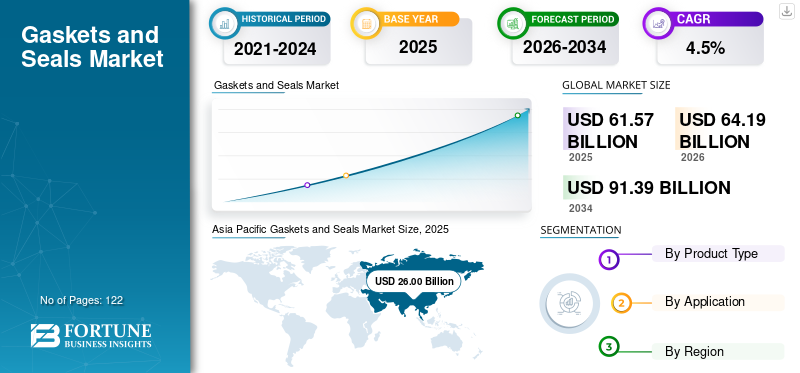

La taille du marché mondial des joints et des joints était évaluée à 61,57 milliards USD en 2025. Le marché devrait passer de 64,19 milliards USD en 2026 à 91,39 milliards USD d’ici 2034, à un TCAC de 4,5% au cours de 2026-2034. L’Asie-Pacifique a dominé le marché mondial des joints et joints avec une part de marché de 42,23 % en 2025.

Le marché mondial représente un segment essentiel de l’écosystème des composants industriels, prenant en charge le confinement des fluides, la gestion de la pression et la fiabilité mécanique dans un large éventail d’industries d’utilisation finale. Les joints d'étanchéité et les joints d'étanchéité sont indispensables dans les moteurs automobiles, les machines industrielles, les oléoducs et gazoducs, les boîtiers électriques, les équipements de production d'énergie et les systèmes aérospatiaux. Leur fonction est fondamentale plutôt que discrétionnaire, car même une fuite mineure peut entraîner des risques pour la sécurité, une panne d'équipement, une non-conformité réglementaire et des temps d'arrêt coûteux.

Du point de vue de la demande, le marché est étroitement lié aux cycles de production industrielle, à l’installation de biens d’équipement et aux activités de maintenance continue. Bien que les joints et les joints soient souvent des composants peu visibles, ils revêtent une grande importance technique, en particulier dans les applications impliquant des températures, des pressions, une exposition chimique ou des vibrations élevées. Les principaux acteurs opérant sur le marché comprennent Trelleborg AB, Freudenberg Sealing Technologies, le groupe SKF, Parker Hannifin, Dana Incorporated, Flowserve Corporation, EnPro Industries et Saint-Gobain, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des joints et des joints PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 61,57 milliards de dollars

- Taille du marché en 2026 : 64,19 milliards USD

- Taille du marché prévue pour 2034 : 91,39 milliards de dollars

- TCAC : 4,50 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial des joints et joints avec une part de marché de 42,23 % en 2025.

- Le segment des joints détenait la première part par type de produit en 2025.

- Le segment du pétrole et du gaz devrait dominer le marché avec une part de 18,5 % en 2025.

Amérique du Nord

L’Amérique du Nord connaît une croissance constante, tirée par la demande de maintenance industrielle et les investissements dans les infrastructures énergétiques.

Europe

L’Europe connaît une croissance stable grâce à des réglementations environnementales strictes et à une ingénierie automobile avancée.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial, soutenue par une forte production automobile et une fabrication industrielle en expansion.

NOUS.

En 2025, les États-Unis ont réalisé 12,03 milliards de dollars, principalement grâce à la forte demande des secteurs de la construction résidentielle et commerciale. Les États-Unis représentent environ 19,5 % des ventes du marché mondial.

Japon

Japon : une fabrication robuste dans le secteur automobile et électronique stimule la demande de solutions d’étanchéité avancées.

En savoir plus

TENDANCES DU MARCHÉ DES JOINTS ET JOINTS

L’expansion de l’électricité et de l’électronique est une tendance émergente sur les marchés

Le secteur électrique et électronique est devenu un moteur de demande de plus en plus important, en particulier pour les joints de précision et les joints utilisés dans les boîtiers,connecteurs, et les équipements sensibles. À mesure que l’électronique pénètre l’automatisation industrielle, les véhicules électriques, les systèmes d’énergie renouvelable et les appareils grand public, la protection contre l’humidité, la poussière et le stress thermique devient essentielle. Les solutions d'étanchéité sont essentielles pour garantir la fiabilité des produits et prolonger la durée de vie dans ces applications.

Cette tendance est particulièrement prononcée dans le domaine de l’électronique de puissance des véhicules électriques, des modules de batterie, des infrastructures de recharge et des systèmes de contrôle industriels. Contrairement aux applications mécaniques traditionnelles, le scellement électronique nécessite des tolérances plus strictes et des formulations d'élastomères avancées. À mesure que la production mondiale de produits électroniques continue de croître et de se diversifier, la contribution en valeur des solutions d’étanchéité dans ce segment devrait augmenter plus rapidement que la seule croissance du volume.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La production automobile et l’électrification stimulent la croissance du marché des joints et des joints

L'industrie automobile reste le principal contributeur à la demande sur le marché des joints et des joints en raison du volume considérable de véhicules produits dans le monde et du nombre élevé de points d'étanchéité par véhicule. Les véhicules à moteur à combustion interne conventionnels nécessitent des joints d'étanchéité sur les moteurs, les transmissions, les systèmes de carburant, les assemblages d'échappement, les systèmes de freinage et les unités de climatisation. Même une croissance ou une reprise marginale de la production mondiale de véhicules se traduit directement par une forte demande supplémentaire de composants d’étanchéité.

Parallèlement, l'évolution en cours versvéhicules électriquesest en train de remodeler la demande de phoques plutôt que de la réduire. Les véhicules électriques éliminent certains joints traditionnels liés au moteur, mais introduisent de nouvelles exigences en matière de boîtiers de batterie, de systèmes de gestion thermique, d'électronique de puissance et de connecteurs haute tension. Ces applications exigent des matériaux d’étanchéité plus performants offrant une stabilité thermique, une résistance chimique et une durabilité supérieures. À mesure que la production mondiale de véhicules électriques continue de croître, en particulier en Asie-Pacifique, en Europe et en Amérique du Nord, la demande de joints techniques devrait croître en valeur, même si les volumes unitaires évoluent différemment.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières limite une adoption plus large des produits

La volatilité du coût des matières premières reste une contrainte persistante pour les fabricants de joints et de joints. De nombreux produits d'étanchéité reposent sur des élastomères, des polymères spéciaux, des métaux et des matériaux à base de graphite, qui sont exposés aux fluctuations des prix de l'énergie, des coûts des matières premières pétrochimiques et de la dynamique de l'approvisionnement en métaux. Des augmentations soudaines des prix des matières premières peuvent comprimer les marges, en particulier dans les segments de joints banalisés où le pouvoir de fixation des prix est limité.

Cette contrainte est encore amplifiée par les contrats d'approvisionnement à long terme avec les clients OEM, dans lesquels les ajustements de prix peuvent être en retard sur l'augmentation du coût des matières premières. Alors que les grands fabricants peuvent atténuer partiellement la volatilité grâce à l’échelle, à la diversification des sources d’approvisionnement et à l’innovation en matière de matériaux, les petits fournisseurs restent vulnérables. En conséquence, les pressions sur la rentabilité peuvent influencer les décisions d’investissement et ralentir l’expansion des capacités dans certaines régions.

OPPORTUNITÉS DE MARCHÉ

Les matériaux avancés et les solutions d'étanchéité techniques constituent une opportunité lucrative

L’innovation matérielle représente une opportunité de croissance significative sur le marché des joints et des joints. La demande s'oriente de plus en plus vers des élastomères hautes performances, des fluoropolymères, des matériaux composites et des conceptions renforcées de métal qui offrent une durabilité, une résistance chimique et une stabilité thermique améliorées. Ces solutions avancées génèrent des marges plus élevées et sont moins vulnérables à la marchandisation.

Des applications telles que les systèmes de batteries pour véhicules électriques, les infrastructures à hydrogène, les composants aérospatiaux et les machines industrielles à haut rendement accélèrent cette tendance. Les fabricants qui investissent dans la science des matériaux, les capacités de test et la conception spécifique à des applications sont bien placés pour capter une croissance de valeur disproportionnée sur le marché.

LES DÉFIS DU MARCHÉ

La complexité de la réglementation et de la qualification constitue un défi majeur du marché

Joints et joints utilisés dans l'automobile, l'aérospatiale,pétrole et gazet les applications chimiques doivent répondre à des exigences réglementaires et de certification strictes. Les processus de qualification prennent du temps et sont coûteux, en particulier pour les nouveaux matériaux ou conceptions. Même si cela crée des barrières à l’entrée qui protègent les acteurs établis, cela ralentit également la commercialisation des produits et augmente les coûts de développement.

Les fabricants doivent équilibrer innovation et conformité, en garantissant que les nouvelles solutions d’étanchéité répondent aux normes en constante évolution en matière d’environnement, de sécurité et de performance. Ne pas le faire peut retarder l’adoption et limiter la pénétration du marché malgré les avantages techniques.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Les tensions commerciales et l’incertitude géopolitique peuvent influencer la croissance du marché des joints et des joints en augmentant la volatilité des prix des matières premières, des coûts logistiques et des chaînes d’approvisionnement transfrontalières. De nombreux matériaux et composants d’étanchéité dépendent d’intrants commercialisés à l’échelle mondiale, ce qui rend les fabricants sensibles aux tarifs douaniers, aux sanctions et aux restrictions commerciales régionales.

Ces facteurs peuvent affecter les stratégies d'approvisionnement, l'économie de la production et la dynamique régionale des prix, en particulier pour les entreprises exploitant des installations de fabrication dans plusieurs zones géographiques. En conséquence, la résilience de la chaîne d’approvisionnement et la diversification régionale deviennent des considérations stratégiques de plus en plus importantes.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les efforts de R&D sur le marché des joints et des joints se concentrent sur l’amélioration des performances des matériaux, de la durabilité et de la fiabilité spécifique à l’application. Les principaux domaines d'innovation comprennent des formulations d'élastomères avancées, des revêtements à faible friction, une résistance chimique améliorée et une stabilité thermique améliorée. Les fabricants investissent également dans des outils de simulation et des méthodologies de test pour optimiser la conception des joints dans des conditions de fonctionnement réelles.

En parallèle, la R&D est de plus en plus orientée vers la durabilité, notamment une durée de vie plus longue, une réduction des déchets de matériaux et une compatibilité avec des matériaux recyclables ou à faible impact. Technologies d'étanchéité intelligentes intégrant des capteurs pour la surveillance de l'état etmaintenance prédictiveDes technologies émergent également, notamment dans les applications énergétiques et industrielles lourdes.

ANALYSE DE SEGMENTATION

Par type de produit

Le segment des joints domine en raison de ses performances équilibrées et de son attrait esthétique

En fonction du type de produit, le marché est segmenté en joints et joints.

Le segment des joints détient la part dominante du marché des joints et des joints en raison de leur polyvalence dans les environnements à haute pression et haute température, tels que les pipelines, les brides, les vannes et les récipients sous pression, où une étanchéité statique fiable empêche efficacement les fuites. Leur utilisation généralisée dans les secteurs du pétrole et du gaz, de la chimie et de la production d'électricité est soutenue par des innovations matérielles dans des variantes métalliques, non métalliques et enroulées en spirale.

Le segment des joints devrait croître à un TCAC de 3,8 % en raison de leur utilisation dans des applications dynamiques et d’une complexité d’ingénierie plus élevée. Les joints sont essentiels dans les machines industrielles et les équipements énergétiques où le mouvement, la variation de pression et une longue durée de vie sont nécessaires.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment automobile est en tête grâce à une forte adoption des panneaux et des composants intérieurs

En fonction des applications, le marché est segmenté en automobile, électricité et électronique, pétrole et gaz et autres.

L'automobile représente le segment d'application dominant, en raison de la teneur élevée en joints d'étanchéité par véhicule et de la complexité technique croissante en raison des réglementations en matière d'électrification et d'émissions.

Le segment électrique et électronique détient une part importante et croissante, car les solutions d'étanchéité sont de plus en plus requises dans les systèmes EV, l'automatisation industrielle et les boîtiers électroniques. Le segment connaîtra un TCAC de 4,1 % au cours de la période de prévision.

Le pétrole et le gaz restent un segment à forte valeur ajoutée en raison de conditions d'exploitation difficiles et d'exigences d'étanchéité de haute performance, tandis que d'autres applications incluent l'aérospatiale, la production d'électricité et le traitement chimique.

Le segment autres devrait enregistrer un TCAC de 4,7 % au cours de la période de prévision. Le segment comprend les machines industrielles, l'aérospatiale et la défense, la production d'électricité, le traitement chimique, la marine et le ferroviaire.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES JOINTS ET JOINTS

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Gaskets and Seals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la principale part de marché en 2025, soutenue par une forte production automobile, la croissance de la fabrication industrielle et l’expansion des infrastructures énergétiques. La région bénéficie d’une fabrication à coûts compétitifs, d’une présence OEM à grande échelle et d’un marché secondaire en croissance rapide.

La Chine, le Japon, la Corée du Sud et l’Inde sont des contributeurs clés, la Chine représentant l’un des plus grands marchés nationaux en raison de sa base de fabrication automobile, industrielle et électronique.

Marché chinois des joints et des joints

Le marché chinois est l’un des plus importants au monde, avec des revenus de 14,4 milliards de dollars en 2025, soit environ 23,4 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord affiche une croissance constante, tirée par la demande de maintenance industrielle, les investissements dans les infrastructures énergétiques et l’adoption de la fabrication de pointe. La région met fortement l'accent sur la validation des performances, la conformité réglementaire et les solutions d'étanchéité techniques, en privilégiant les fournisseurs dotés de solides capacités techniques.

Marché américain des joints et des joints

En 2025, les États-Unis ont réalisé 12,03 milliards de dollars, principalement grâce à la forte demande des secteurs de la construction résidentielle et commerciale. Les États-Unis représentent environ 19,5 % des ventes du marché mondial.

Europe

L’Europe est un marché à forte valeur ajoutée, animé par des réglementations environnementales strictes, une ingénierie automobile avancée et des exigences d’efficacité industrielle. La demande est particulièrement forte en Allemagne, en France et au Royaume-Uni, où les solutions d'étanchéité jouent un rôle essentiel dans les secteurs de l'automobile, des machines industrielles et des systèmes énergétiques.

Marché allemand des joints et des joints

Le marché allemand en 2025 était évalué à 3,67 milliards de dollars, ce qui représente environ 6,0 % des revenus du marché mondial.

Marché britannique des joints et des joints

Le marché britannique a atteint 2,62 milliards de dollars en 2025, soit environ 4,3 % du marché mondial.

l'Amérique latine

La croissance de l’Amérique latine est liée au développement industriel, à l’assemblage automobile et aux activités pétrolières et gazières. La demande est plus spécifique à l'application, avec un fort accent sur la durabilité et la rentabilité.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique reste principalement tirée par le pétrole et le gaz,pétrochimiqueet les investissements dans la production d’électricité. Même si l’adoption de solutions d’étanchéité avancées augmente, la demande reste sensible aux cycles d’investissement basés sur les projets.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les grandes entreprises se concentrent sur l’augmentation de leur capacité de fabrication pour répondre à la forte demande

Le marché se caractérise par la présence de grands acteurs multinationaux dotés de solides capacités d’ingénierie et d’une empreinte industrielle mondiale. Les entreprises leaders se concentrent sur l’innovation matérielle, l’ingénierie des applications et les partenariats OEM à long terme pour conserver leur avantage concurrentiel.

Des producteurs de premier plan, tels que Trelleborg AB, Freudenberg Sealing Technologies, le groupe SKF, Parker Hannifin, Dana Incorporated, Flowserve Corporation, canalisent des financements vers l'optimisation, l'amélioration de la qualité des produits et la fabrication durable.

LISTE DES PRINCIPALES ENTREPRISES DE JOINTS ET JOINTS PROFILÉS

- Trelleborg AB(Suède)

- Technologies d'étanchéité Freudenberg(Allemagne)

- Groupe SKF (Suède)

- Parker Hannifin Corporation(NOUS.)

- John Grue(ROYAUME-UNI.)

- Technologies d'étanchéité Garlock(NOUS.)

- UTEX Industries, Inc. (États-Unis)

- Dana Limited (États-Unis)

- Flowserve Corporation (États-Unis)

- BRUSS Sealing Systems GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Freudenberg-NOK Sealing Technologies (FNST), aux côtés de sa division de rechange Corteco, a annoncé l'acquisition d'Alto Products Corp. Cette décision stratégique améliore les offres de la marque TransTec de Corteco avec une gamme plus large de composants, kits, pièces rigides et outils de transmission de haute qualité. L'intégration renforce la position concurrentielle de FNST sur le marché secondaire indépendant de la réparation des moteurs à combustion interne, dans un contexte de demande soutenue de pièces haut de gamme de qualité d'origine malgré les tendances d'électrification des véhicules.

- Février 2025 :Le Groupe Trelleborg, à travers son activité Trelleborg Sealing Solutions, a signé un accord pour acquérir Aero-PlastiquesInc. L'acquisition contribue à élargir le portefeuille de produits, la capacité et l'expertise de Trelleborg dans les domaines des thermoplastiques et des intérieurs, en favorisant les synergies commerciales et en tirant parti des solides relations clients d'Aero-Plastics dans le contexte de la phase de croissance aérospatiale mondiale.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, le type de produit et l'application. De plus, il fournit des informations précieuses sur le marché et les tendances actuelles du secteur, ainsi que met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 4,5 % de 2026 à 2034 |

|

Segmentation |

Par type de produit, application, région |

|

Par type de produit |

· Joints · Sceaux |

|

Par candidature |

· Automobile · Électricité et électronique · Pétrole et gaz · Autres |

|

Par région |

· Amérique du Nord (par type de produit, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type de produit, application et pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par type de produit, application et pays) o Chine (par application) o Inde (par application) o Japon (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type de produit, application et pays) o Mexique (par candidature) o Brésil (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type de produit, application et pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 61,57 milliards de dollars en 2025 et devrait atteindre 91,39 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 4,5 % au cours de la période de prévision.

Le segment automobile était la première application en 2025.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

La production automobile et l’électrification stimulent la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 122

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés