Taille, part et analyse de l’industrie du marché des aides auditives, par produit (appareils auditifs (BTE {derrière l’oreille}, ITE {dans l’oreille}, RIC {récepteur dans le canal}, CIC {complètement dans le canal} et autres) et implants auditifs (implants cochléaires et implants à ancrage osseux)), par type de patient (adulte et pédiatrique), par technologie (numérique et analogique), par gravité (légère, Modérée, Sévère et Profonde), par type de perte auditive (sensorielle, conductrice et mixte), par canal de distribution (OTC, canal médical et cabinets privés) et prévisions régionales, 2026

Taille du marché des appareils auditifs et perspectives d’avenir

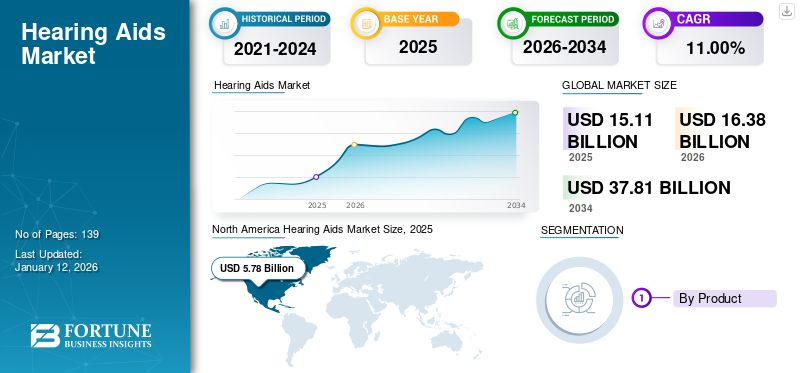

La taille du marché mondial des appareils auditifs était évaluée à 15,11 milliards USD en 2025. Le marché devrait passer de 16,38 milliards USD en 2026 à 37,81 milliards USD d’ici 2034, avec un TCAC de 11,00 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des aides auditives avec une part de marché de 38,30 % en 2025.

Les aides auditives sont électroniquesdispositifs médicauxconçu pour aider les personnes malentendantes. La prévalence croissante de la perte et des déficiences auditives parmi la population de patients, en particulier chez les patients gériatriques, est l’un des facteurs cruciaux qui devraient stimuler la demande d’aides auditives sur le marché.

- Par exemple, selon un rapport de 2025 publié par la British Academy of Audiology (BAA), il a été rapporté qu'environ 1 personne sur 6 est affectée par une forme de perte auditive au Royaume-Uni.

De plus, la prévalence croissante de la perte auditive légère ou modérée entraîne un taux de diagnostic croissant parmi la population de patients, soutenant ainsi l'adoption croissante des appareils auditifs sur le marché. Ceci, associé à l’attention croissante portée aux initiatives stratégiques inorganiques telles que les acquisitions et les collaborations entre les principaux acteurs du marché, devrait favoriser la croissance au cours de la période d’étude.

De plus, l’accent croissant mis sur les activités de recherche et développement pour développer et introduire de nouveaux appareils auditifs parmi les principaux acteurs, tels que Demant A/S, Sonova et WS Audiology, devrait stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché des appareils auditifs

Facteurs du marché

Prévalence croissante de la perte auditive pour stimuler la croissance du marché

La prévalence croissante de la perte auditive partielle et complète est l'un des facteurs cruciaux entraînant un taux croissant de diagnostic et de traitement parmi la population de patients. Le vieillissement croissant de la population est un autre facteur expliquant le nombre croissant de patients souffrant de cette maladie, car le risque de perte auditive est plus élevé dans ce groupe d'âge.

- Par exemple, selon les données de 2025 publiées par la British Academy of Audiology (BAA), environ 8,0 millions de personnes âgées de 60 ans et plus sont touchées par une perte auditive au Royaume-Uni.

De plus, divers facteurs tels que l’inflammation chronique de l’oreille, les troubles vasculaires, l’exposition au bruit et la susceptibilité génétique, entre autres, ont été des facteurs préliminaires à l’origine de la perte auditive dans la population. La perte auditive a non seulement un impact significatif sur l'individu, mais également une perte de productivité de l'individu et augmente les coûts directs. Par conséquent, pour diminuer la prévalence et réduire le fardeau des coûts, les fabricants, ainsi que les organisations gouvernementales, se concentrent sur l’augmentation de l’utilisation des appareils auditifs par les patients du monde entier.

De plus, les principaux acteurs se concentrent également sur l’intégration de la technologie dans ces appareils, ce qui devrait encore augmenter le taux d’adoption, stimulant ainsi la croissance du marché mondial des aides auditives.

Restrictions du marché des appareils auditifs

Taux de pénétration inférieur des appareils dans les pays en développement pour entraver la croissance du marché

Il existe une demande croissante d’appareils auditifs technologiquement avancés parmi la population de patients à l’échelle mondiale. Cependant, malgré les nombreux avantages cliniques associés aux appareils auditifs pour les patients souffrant de perte ou de déficience auditive, une certaine proportion de la population de patients ne s'attaque toujours pas à leur perte auditive, ce qui freine le taux d'adoption de ces appareils sur le marché.

De plus, les résultats de la recherche ont également conclu que les personnes ayant des problèmes auditifs ne subissent jamais de tests pour déterminer leur déficience auditive, ce qui limite l'adoption de ces appareils sur le marché.

- Par exemple, selon une étude de 2021 publiée par SCIELO Brasil auprès de 1 100 participants, il a été rapporté qu'environ 86,5 % des personnes ne portent pas d'appareils auditifs au Brésil.

Ceci, associé à une sensibilisation limitée aux avantages des appareils auditifs, ainsi qu'à des taux de revenu disponible plus faibles dans les pays à faible revenu, devrait également entraver le taux d'adoption de ces produits sur le marché, limitant ainsi la croissance du marché.

Opportunités du marché des appareils auditifs

Accroître les progrès technologiques dans ces appareils pour favoriser les opportunités de croissance pour les acteurs clés

Il existe une prévalence croissante de perte et de déficience auditive, ce qui entraîne une demande croissante d'appareils auditifs technologiquement avancés au sein de la population. La demande croissante incite les principaux acteurs à développer et à introduire de nouveaux appareils sur le marché. Améliorations croissantes de la technologie des aides auditives, intégrant la technologie numérique et intelligente,intelligence artificielle, et d'autres, entraînent des avantages accrus pour les utilisateurs, augmentant ainsi l'adoption de ces appareils sur le marché.

De plus, des appareils auditifs dotés de fonctionnalités avancées, notamment la connectivité Bluetooth, la compatibilité avectéléphones intelligents, la suppression du bruit, la traduction en temps réel, la clarté de la parole, le masquage des acouphènes et le traitement sonore élevé, entre autres, exploitent sans limites le fonctionnement de ces appareils. De plus, les principaux acteurs mettent l’accent sur l’intégration de fonctionnalités intelligentes et numériques dans ces appareils auditifs, tels que les appareils sans fil et autres, soutenant ainsi le taux d’adoption de ces appareils parmi la population de patients sur le marché.

- Par exemple, en février 2025, GN Store Nord A/S a lancé ReSound Vivia, une aide auditive alimentée par l'intelligence artificielle pour renforcer son portefeuille de produits.

De plus, l’adoption accrue entraîne une augmentation des ventes de ces appareils, contribuant ainsi aux revenus des principaux acteurs. Selon l'Association européenne des fabricants d'appareils auditifs (EHIMA), environ 22,69 millions d'appareils auditifs ont été vendus dans le monde en 2024, ce qui représente une croissance de 4,0 % par rapport à l'année précédente.

Défis du marché des aides auditives

Le coût élevé associé aux appareils auditifs avancés entrave la croissance du marché

Il existe un taux de pénétration croissant des appareils auditifs avancés destinés à traiter la perte et les déficiences auditives parmi la population de patients. Cependant, le coût élevé associé à ces appareils empêche les patients de les adopter à plus grande échelle.

- Selon les données de 2024 publiées par Healthy Hearing, le prix de vente moyen d'une paire d'appareils auditifs varie entre 2 000 et 7 000 USD aux États-Unis.

L’intégration croissante des technologies numériques soutient la hausse des prix de ces appareils. De plus, le développement d’une aide auditive avancée nécessite des processeurs avancés et d’autres accessoires, ce qui contribue encore davantage à l’augmentation de la valeur du prix. Selon Williams, les composants nécessaires à la fabrication d’une seule aide auditive coûtent environ 100 USD.

Par conséquent, les facteurs mentionnés ci-dessus, associés à une connaissance limitée des avantages de ces dispositifs, sont susceptibles de limiter le taux d’adoption, en particulier dans les pays émergents comme le Brésil, la Chine et d’autres.

Autres défis importants

- Obstacles réglementaires pour entraver la croissance du marché :Le secteur des appareils auditifs est soumis au strict respect des normes réglementaires qui varient selon les régions. La Food and Drug Administration (FDA) réglemente les dispositifs médicaux sur le marché américain, classant les appareils auditifs dans les classes I et II. D'autre part, les appareils auditifs sont réglementés par le Règlement sur les dispositifs médicaux (MDR) en Europe, qui comporte un ensemble d'exigences différentes pour la conception, le développement, l'évaluation clinique et la surveillance après commercialisation de ces appareils. Obtenir l'approbation réglementaire pour les nouveaux appareils auditifs, en particulier pour les start-ups, devient difficile en raison du processus long et coûteux, ce qui peut ralentir encore davantage le taux d'adoption de ces appareils sur le marché.

- Contraintes de la chaîne d’approvisionnement pour limiter la croissance du marché :Les perturbations mondiales et les retards dans la fabrication entraînent des pénuries de puces, ce qui devrait encore limiter la croissance du marché.

- Risques liés à la confidentialité des données qui entravent l’adoption du produit :Les appareils basés sur l'IA suscitent des inquiétudes croissantes concernant la sécurité des données des utilisateurs, ce qui devrait en outre entraver l'adoption du produit.

Tendances du marché des appareils auditifs

Transition préférentielle vers les appareils auditifs en vente libre

Il existe une tendance préférentielle vers les appareils auditifs en vente libre en raison de certains avantages tels que l'accessibilité, l'abordabilité, un coût initial inférieur, une plus grande disponibilité et d'autres parmi la population de patients. Les appareils auditifs en vente libre peuvent être achetés directement dans les magasins en ligne ou dans les magasins de détail, ce qui les rend plus faciles d'accès pour les personnes vivant dans des zones reculées ou celles à mobilité réduite.

- Par exemple, selon un article publié par le National Center for Biotechnology Information (NCBI), il a été rapporté que le prix moyen d'une paire d'appareils auditifs traditionnels est d'environ 4 600 USD, et que le prix moyen d'un appareil auditif en vente libre est d'environ 1 600 USD.

De plus, ces appareils sont équipés d'avancées technologiques avec des fonctionnalités telles que l'audition transparente, la géolocalisation et le marquage des mesures de santé, entre autres, ce qui constitue une tendance importante parmi les acteurs du marché.

De plus, la mise en œuvre de carburant régénératif pour générer une charge électrique destinée à alimenter ces appareils auditifs devient également une tendance populaire parmi les acteurs du marché. L'utilisation deméthanol, qui réagit avec ces dispositifs dans une pile à combustible contrôlée, entraîne une perte de puissance négligeable et réduit le gaspillage. La source d’énergie durable peut être utilisée comme alternative durable aux batteries de ces appareils afin de réduire le fardeau économique, en particulier dans les pays émergents.

Ainsi, le changement d’orientation et d’efforts des acteurs du marché dans le développement de ces produits constitue une tendance significative sur le marché mondial.

Autres tendances marquantes :

Adoption croissante de la télé-audiologie :L'adaptation et le diagnostic à distance se développent rapidement, en particulier après la pandémie, rendant les solutions auditives accessibles même dans les zones rurales ou mal desservies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Segmentation du marché des appareils auditifs

Par produit

L’adoption croissante des appareils auditifs a conduit à la domination du segment

Parmi les produits, le marché est divisé en appareils auditifs et implants auditifs. Le segment des appareils auditifs est divisé en BTE (derrière l'oreille), ITE (dans l'oreille), RIC (récepteur dans le canal), CIC (complètement dans le canal) et autres. De plus, les implants auditifs sont segmentés enimplants cochléaireset implants à ancrage osseux.

Le segment des appareils auditifs devrait dominer le marché, avec une contribution de 77,96 % à l'échelle mondiale en 2026. La prévalence croissante de la perte et des déficiences auditives au sein de la population, associée à une prise de conscience croissante des avantages des appareils auditifs tels que les aides auditives canalaires et autres, entraîne une demande croissante pour ces produits. Ceci, combiné à l’attention croissante des acteurs clés vers les activités de recherche et développement visant à introduire des appareils auditifs avancés, est susceptible de stimuler la croissance segmentaire du marché.

- En février 2024, Starkey Laboratories Inc. a lancé les appareils auditifs Genesis AI pour élargir sa présence géographique en Inde.

D’un autre côté, le segment des implants auditifs est sur le point de croître avec le TCAC le plus élevé au cours de la période d’étude. La prévalence croissante de la perte et des déficiences auditives chez les patients soutient la demande croissante pour ces appareils. En outre, de solides initiatives stratégiques visant à sensibiliser aux avantages des implants auditifs sont susceptibles de contribuer à la croissance segmentaire du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de patient

Prévalence croissante de la perte auditive parmi la population vieillissante pour stimuler l’adoption chez les adultes

Parmi les types de patients, le marché est divisé en adultes et pédiatriques.

Le segment des adultes représentera 91,45 % de part de marché en 2026. La prévalence croissante de la perte auditive chez les adultes soutient la demande croissante de services de diagnostic et de traitement sur le marché. Ceci, combiné à l’attention croissante des acteurs clés vers les activités de R&D visant à lancer des dispositifs innovants, est susceptible de soutenir la croissance du segment sur le marché.

- Par exemple, en août 2024, Sony a collaboré avec WS Audiology pour lancer un appareil auditif OTC innovant conçu pour les adultes souffrant de perte auditive légère à modérée, doté d'une technologie sonore avancée, afin de renforcer son portefeuille de produits.

D’autre part, le segment pédiatrique devrait croître avec un TCAC considérable au cours de la période de prévision. La croissance du segment est due à certains facteurs, tels que l’augmentation de la population infantile souffrant de défauts auditifs, ainsi que l’efficacité de l’implantation cochléaire pour restaurer l’audition des enfants.

- Selon un article publié dans Medscape en juillet 2022, environ 2 à 4 nourrissons sur 1 000 souffrent chaque année d’une perte auditive. De plus, des études menées en Europe et en Amérique du Nord ont révélé une prévalence de 0,1 % des enfants malentendants.

Par technologie

Adoption croissante des aides auditives numériques pour stimuler la croissance segmentaire

Basé sur la technologie, le marché est segmenté en numérique et analogique.

Le segment numérique devrait dominer le marché avec une part de 84,62 % en 2026. La prévalence croissante de la perte auditive, les progrès technologiques croissants de ces appareils, l’orientation croissante des principaux acteurs vers les activités de R&D visant à lancer des appareils auditifs numériques innovants, entre autres, sont quelques-uns des facteurs qui soutiennent la croissance du segment sur le marché.

- Par exemple, en juillet 2024, Concha Labs a lancé ses appareils auditifs Concha Sol approuvés par la FDA, une solution en vente libre permettant aux utilisateurs de personnaliser leurs profils auditifs avec leur téléphone mobile. Cela a aidé l’entreprise à accroître la présence de sa marque.

D’un autre côté, le segment analogique devrait également croître avec un TCAC considérable au cours de la période de prévision. La croissance est due à la demande croissante pour ces appareils, associée à l’attention croissante des grandes entreprises vers les acquisitions et les fusions entre les autres acteurs afin de renforcer leurs positions sur le marché, contribuant ainsi à la croissance segmentaire.

Par gravité

Prévalence croissante de la perte auditive sévère et profonde pour stimuler la croissance segmentaire

En fonction de la gravité, le marché est segmenté en légers, modérés, sévères et profonds.

Le segment sévère et profond a dominé le marché en 2024. La prévalence croissante des pertes auditives sévères et profondes, entraînant un taux de diagnostic croissant dans les hôpitaux et les cliniques ORL, alimente par la suite l'adoption de ces appareils par les patients. En outre, la demande croissante pour ces appareils permet aux principaux acteurs de se concentrer sur les activités de recherche et de développement pour lancer ces appareils spécifiques à cette maladie, augmentant ainsi la croissance du segment sur le marché.

- Par exemple, selon les données de 2025 publiées par la British Audiology of Association (BAA), environ 900 000 personnes souffrent de perte auditive sévère ou profonde au Royaume-Uni.

En revanche, le segment modéré devrait connaître une croissance considérable au cours de la période de prévision. Cette croissance est due à une population croissante de patients souffrant de perte auditive modérée, ce qui entraîne une augmentation des lancements et des approbations de produits.

De plus, le segment doux devrait également croître avec un TCAC considérable au cours de la période de prévision. Cette croissance est due à l'augmentation du taux de diagnostic de perte auditive chez ces patients, associée aux progrès technologiques croissants dans les appareils auditifs, contribuant ainsi à la croissance du segment sur le marché.

Par type de perte auditive

Prévalence croissante de la perte auditive neurosensorielle pour augmenter la demande de produits

En fonction du type de perte auditive, le marché est segmenté en neurosensorielle, conductrice et mixte.

Le segment neurosensoriel a dominé le marché en 2024. La prévalence croissante de la surdité neurosensorielle chez les enfants et les adultes, associée à l’attention croissante des acteurs clés vers les activités de R&D visant à lancer des produits innovants, est susceptible de soutenir la croissance du segment sur le marché.

- Par exemple, selon les statistiques de 2021 publiées par l’Indian Journal of Otology, environ 7,9 à 13,3 % des personnes étaient touchées par une surdité neurosensorielle unilatérale en Inde.

D’un autre côté, les segments conducteurs et mixtes devraient également croître au cours de la période de prévision. Cette croissance est due à la prévalence croissante de la surdité mixte et conductrice, ce qui entraîne une augmentation du taux de diagnostic et de traitement parmi la population de patients. Ceci, ainsi que les progrès technologiques croissants de ces appareils, sont susceptibles de soutenir la croissance du segment sur le marché.

Par canal de distribution

Augmentation des admissions de patients dans les hôpitaux et les cliniques ORL pour traitement afin de stimuler la croissance du canal médical

Parmi les canaux de distribution, le marché est divisé en OTC, canal médical et cabinets privés.

Le segment du canal médical représentera 63,74 % de part de marché en 2026. Le nombre croissant de visites de patients dans les hôpitaux et les cliniques spécialisées pour bénéficier de consultations et de services d’ORL et d’audiologie est l’un des principaux facteurs soutenant la croissance du segment. Parallèlement à cela, l’augmentation du remboursement favorable des soins de santé pour la chirurgie d’implantation auditive et la pénétration croissante des implants auditifs parmi la population de patients sont quelques facteurs qui devraient stimuler la croissance du segment du canal médical.

De plus, le segment des cabinets privés devrait connaître une croissance considérable au cours de la période d’étude. La majorité des acteurs, tels que Sonova, Amplifon, Demant A/S et Lucid Hearing, entre autres, intensifient leurs efforts pour renforcer leurs canaux de vente au détail à travers le monde. En outre, cette croissance est due au nombre croissant de cabinets privés pour les services ORL, couplé à l'augmentation du nombre d'admissions de patients dans ces établissements de santé.

- En février 2023, Lucid Hearing s'est associé à plusieurs groupes de vente au détail pour améliorer l'accès aux appareils auditifs en les rendant disponibles en vente libre parmi la population de patients.

D’un autre côté, le segment OTC devrait croître avec l’attention croissante des organismes gouvernementaux et des acteurs de premier plan sur l’amélioration de l’accès aux appareils auditifs. Les produits en vente libre sont l’un des principaux facteurs qui devraient alimenter la croissance du segment dans les années à venir.

- En janvier 2024, RCA Accessories a lancé trois nouveaux modèles d'aides auditives en vente libre, dont RSH082, RSH072 et RSH053, pour étendre sa présence sur le marché mondial.

Perspectives régionales des appareils auditifs

Parmi les régions, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Hearing Aids Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué à hauteur de 38,30 % au marché mondial en 2025, avec une valorisation de 5,78 milliards de dollars, et devrait atteindre 6,27 milliards de dollars en 2026. Cette domination est due à la demande croissante d’appareils auditifs technologiquement avancés, à des politiques de remboursement adéquates, à un soutien réglementaire fort, à un taux d’adoption important des appareils auditifs et aux lancements de nouveaux produits sont quelques-uns des facteurs qui devraient stimuler la croissance du marché dans la région.

- En septembre 2024, WS Audiology a lancé Signia Active Pro IX pour les personnes malentendantes afin de renforcer son offre de produits au Canada.

NOUS.

La prévalence croissante de la perte auditive, la sensibilisation croissante aux avantages des appareils auditifs, le développement des infrastructures de santé, le nombre croissant d’acquisitions et de fusions entre autres acteurs sont quelques facteurs contribuant à la croissance du marché. Le marché américain est évalué à 5,68 milliards de dollars d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 2,22 milliards de dollars en 2025, soit 14,70 % du chiffre d’affaires mondial, et devrait atteindre 2,45 milliards de dollars en 2026. La population gériatrique croissante souffrant de perte et de déficience auditive, entraînant un taux de diagnostic croissant, augmente la demande d’appareils auditifs dans la région Asie-Pacifique. De plus, l’augmentation des dépenses de santé et le nombre croissant d’acteurs qui s’efforcent d’étendre leur empreinte géographique dans les pays de la région Asie-Pacifique pour gérer la demande croissante pour ces appareils sont susceptibles de contribuer à la croissance du marché dans la région. Le marché japonais est évalué à 1,09 milliard de dollars d’ici 2026, le marché chinois à 0,74 milliard de dollars d’ici 2026 et le marché indien à 0,11 milliard de dollars d’ici 2026.

- Par exemple, selon les données de 2024 publiées par la République populaire de Chine, environ 297 millions de personnes sont âgées de 60 ans et plus en Chine.

Europe

L'Europe représentait 5,6 milliards de dollars en 2025, soit 37,00 % de la part de marché mondiale, et devrait atteindre 6,04 milliards de dollars en 2026. La prévalence croissante des maladies auditives, le vieillissement croissant de la population et la forte concentration du gouvernement sur l'amélioration de l'accès à ces produits sont quelques facteurs qui soutiennent la demande de produits en Europe. Le scénario de remboursement de plus en plus favorable dans des pays, notamment en Allemagne et au Royaume-Uni, associé à l'augmentation des approbations et des lancements de produits dans les pays européens, devrait contribuer à la croissance du marché. Le marché britannique est évalué à 1,69 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 1,35 milliard de dollars d'ici 2026.

- Par exemple, selon un rapport publié par Value Dx en 2021, l'Allemagne et la Belgique proposent le remboursement des appareils auditifs via les pharmacies et les magasins de fournitures médicales via les réseaux sociaux.assurance maladie(SHI), ainsi que les tickets modérateurs.

Le Reste du Monde

D’un autre côté, le reste du monde devrait également connaître une croissance considérable au cours de la période de prévision. L’attention croissante accordée à l’amélioration des infrastructures de soins de santé parmi les organisations gouvernementales, l’établissement croissant de startups d’aides auditives et l’augmentation des dépenses de santé, entre autres, sont des facteurs essentiels soutenant la croissance du marché. L'amélioration de l'accès aux appareils auditifs dans les pays émergents, notamment le Mexique, le Brésil et les pays africains, est l'un des facteurs supplémentaires qui stimulent la croissance du marché.

- Par exemple, selon les statistiques de 2023 publiées par l’Administration du commerce international (ITA), le Brésil consacre environ 9,47 % de son PIB aux soins de santé.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 1,51 milliard de dollars en 2025, soit 10 % du chiffre d'affaires total du marché, et devrait atteindre 1,63 milliard de dollars en 2026.

Paysage concurrentiel du marché des appareils auditifs

Acteurs clés du marché

Augmentation des lancements de produits entre Sonova et WS Audiology pour renforcer leur présence

Il existe quelques acteurs de premier plan opérant dans l’industrie, représentant la majorité de la part de marché des aides auditives. L'accent croissant mis sur les activités de recherche et de développement pour lancer de nouveaux produits parmi les principaux acteurs tels que Sonova, Demant A/S et WS Audiology, devrait accroître la présence de leur marque sur le marché, contribuant ainsi à leurs parts de marché respectives.

- En octobre 2024, Sonova a lancé les appareils auditifs Unitron Ativo avec l'introduction de deux nouveaux styles Vivante, Stride V-M et Stride V-SP, pour renforcer son portefeuille de produits sur le marché.

De plus, GN Store Nord A/S, Cochlear Ltd. et Starkey Laboratories Inc. se concentrent sur le lancement de produits en vente libre technologiquement avancés et sur la mise à disposition de produits efficaces et précis à la population de patients, ce qui devrait accroître l'adoption de ces dispositifs et renforcer leur présence mondiale sur le marché.

Liste des principales entreprises d’aides auditives profilées

- Laboratoires Starkey Inc.(NOUS.)

- WS Audiologie (Danemark)

- GN Store Nord A/S (Danemark)

- Cochlear Ltd. (Australie)

- RION Co., Ltd.(Japon)

- Sonova (Suisse)

- Demant A/S (Danemark)

- MED-EL (Électronique Médicale)(Autriche)

Développements clés de l’industrie

- juillet 2025 –Cochlear a reçu l'approbation de la FDA américaine pour le système Nucleus Nexa, un implant cochléaire intelligent doté d'un micrologiciel évolutif pour renforcer son offre de produits.

- janvier 2024 –Starkey Laboratories Inc. a lancé l'appareil auditif Genesis AI en Australie et en Nouvelle-Zélande pour faire progresser les produits auprès de la population de patients. Le Genesis AI dispose d'un processeur avancé, d'une batterie rechargeable longue duréebatterie, et l'un des plus petits RIC rechargeables avec le capteur.

- octobre 2022 –GN Store Nord A/S a annoncé le lancement des écouteurs d'amélioration auditive Jabra Enhance Plus pour aider les patients souffrant de perte auditive non traitée.

- août 2022 –Sonova a lancé Oticon, son nouvel appareil auditif, qui offre aux porteurs d'aides auditives une expérience sonore exceptionnelle.

- mars 2022 –Demant A/S a élargi la famille Radiant en ajoutant de nouveaux styles de miniBTE pour fournir des solutions personnalisées avec la qualité sonore, le confort d'écoute et l'intelligibilité de la parole exceptionnels qu'offre Radiant.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des appareils auditifs propose une analyse détaillée et un aperçu du marché. Il se concentre sur des aspects clés tels que le paysage concurrentiel, le produit, le type de patient, la technologie, la gravité, le type de perte auditive, le canal de distribution et la région. Parallèlement à cela, il offre des informations sur la dynamique du marché, telles que les moteurs, les tendances, entre autres, du marché et d’autres informations clés. Outre les facteurs ci-dessus, le rapport couvre plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

| Année estimée | 2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,00 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par type de patient

|

|

|

Par technologie

|

|

|

Par gravité

|

|

|

Par type de perte auditive

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 15,11 milliards de dollars en 2025 et devrait atteindre 37,81 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 5,78 milliards de dollars.

Le marché devrait afficher un TCAC stable de 11,00 % au cours de la période de prévision.

Par produit, le segment des appareils auditifs était en tête en 2025.

L’augmentation de la population gériatrique, l’augmentation de la prévalence de la perte auditive, l’augmentation du diagnostic de la maladie, l’augmentation des activités de R&D des principaux acteurs et l’augmentation du nombre d’approbations de produits et de lancements d’appareils auditifs sont les principaux facteurs déterminants.

Demant A/S, WS Audiology, Sonova et Cochlear Ltd. sont les principaux acteurs du marché.

Oui. Les appareils OTC améliorent l'accessibilité et l'abordabilité pour les adultes souffrant de pertes légères à modérées, élargissant la disponibilité au détail tout en accélérant la première adoption.

La perte auditive neurosensorielle est plus répandue chez les enfants et les adultes, ce qui soutient une demande soutenue d'appareils et d'implants numériques avancés.

La filière médicale (hôpitaux, cliniques ORL, centres d'audiologie) est en tête ; les cabinets privés élargissent leur empreinte de vente au détail ; L'OTC se développe grâce au soutien politique et aux partenariats dans le domaine de l'électronique grand public.

Traitement du son piloté par I, réduction du bruit et amélioration de la parole, intégration de smartphone, masquage des acouphènes, personnalisation en temps réel, batteries rechargeables et adaptation à distance via télé-audiologie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 139

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés