Taille du marché des injections de douleurs articulaires, part et analyse de l’industrie, par produit (injections de corticostéroïdes, injections d’acide hyaluronique, injections de plasma riche en plaquettes et autres), par type d’articulation (genou, hanche, main et poignet et autres), par canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

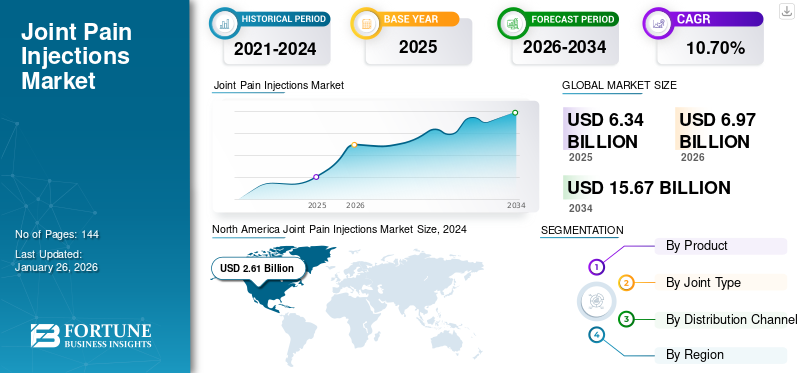

La taille du marché mondial des injections contre les douleurs articulaires était évaluée à 6,34 milliards USD en 2025. Le marché devrait passer de 6,97 milliards USD en 2026 à 15,67 milliards USD d’ici 2034, avec un TCAC de 10,70 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des injections pour les douleurs articulaires avec une part de marché de 45,52 % en 2025.

En outre, le marché américain des injections pour les douleurs articulaires devrait connaître une croissance significative, pour atteindre une valeur estimée à 5,49 milliards de dollars d'ici 2032, sous l'effet de l'incidence croissante des blessures sportives et de la sensibilisation aux troubles articulaires.

Les injections contre les douleurs articulaires sont une méthode efficace pour réduire l’inflammation et gérer la douleur chez les patients souffrant de divers troubles musculo-squelettiques, notamment la polyarthrite rhumatoïde, le rhumatisme psoriasique et autres. Les injections de corticostéroïdes constituent généralement la première ligne de gestion de la douleur. Ils sont délivrés directement sur la zone douloureuse du patient. La prévalence croissante de plusieurs troubles musculo-squelettiques, tels que l’arthrose et la polyarthrite rhumatoïde, entre autres dans la population générale, conduit à un bassin important de patients nécessitant un traitement. L’accent croissant des acteurs opérant sur le marché sur le développement et l’introduction de nouvelles thérapies et produits pour répondre à la demande croissante devrait augmenter la croissance du marché.

De plus, le nombre croissant de traitements est attribué aux politiques de remboursement favorables dans les pays développés. De plus, la prise de conscience croissante des avantages des injections intra-articulaires dans le traitement des douleurs articulaires est responsable de la demande croissante d’injections contre les douleurs articulaires.

- Selon un rapport de 2021 publié par Versus Arthritis, environ 20 millions de personnes au Royaume-Uni souffrent de maladies musculo-squelettiques (MSK), telles que l'arthrite.

Le marché a décliné pendant la pandémie de COVID-19 en raison de la réduction des visites de patients pour se faire soigner, diminuant ainsi la demande globale d’injections pour les douleurs articulaires. Cependant, la prévalence croissante des troubles musculo-squelettiques au sein de la population en général et la forte concentration des principaux acteurs du marché sur le développement et l’introduction de nouveaux produits devraient alimenter la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES INJECTIONS DE DOULEURS ARTICULAIRES

- Taille du marché en 2025 : 6,34 milliards de dollars

- Taille du marché en 2026 : 6,97 milliards de dollars

- Taille du marché prévue pour 2034 : 15,67 milliards de dollars

- TCAC : 10,70 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des injections pour les douleurs articulaires avec une part de marché de 45,52 % en 2025.

- Le segment des injections d’acide hyaluronique était en tête du marché avec une part de marché de 66,38 % en 2026.

- Le segment du genou a dominé le marché avec une part de marché de 48,32 % en 2026.

Amérique du Nord

L’Amérique du Nord a dominé le marché mondial des injections contre les douleurs articulaires avec une part de 45,52 % en 2025 et une taille de marché de 3,19 milliards USD en 2026.

Europe

Le marché européen représentait 1,51 milliard de dollars en 2025, soit 23,78 % de l'industrie mondiale, et devrait atteindre 1,65 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 1,33 milliard USD en 2025, capturant 20,98 % de la part de marché mondiale, et devrait atteindre 1,47 milliard USD en 2026.

NOUS.

Le marché américain devrait atteindre 2,92 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,53 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché des injections de douleurs articulaires

Préférence croissante pour les procédures mini-invasives parmi la population de patients à l’échelle mondiale

Les progrès récents de l’industrie pharmaceutique conduisent au développement de nouvelles thérapies et options de traitement pour la gestion de diverses affections musculo-squelettiques, notamment l’arthrose.

La prise de conscience croissante des procédures mini-invasives pour le traitement et la gestion de ces affections et les avantages croissants de ces procédures, tels qu'une adsorption rapide du médicament, une période de soulagement plus longue pour les patients, moins de douleur, etc., entraînent une préférence croissante pour de telles procédures parmi la population de patients.

- Par exemple, en août 2021, Bioventus a finalisé son investissement dans Trice Medical, Inc., l'une des principales sociétés axées sur le développement et la commercialisation de technologies mini-invasives pour la médecine sportive et les procédures chirurgicales orthopédiques.

En outre, l’attention croissante des principaux acteurs du marché à accroître leurs activités de R&D pour développer et introduire des options de traitement mini-invasives constitue une tendance importante impliquée dans le développement de solutions de traitement innovantes telles que les injections de plasma riche en plaquettes et la thérapie matricielle plasmatique. De plus, les activités de recherche en cours mettent en évidence les avantages associés aux nouveaux traitements, qui soutiennent l’adoption de produits innovants.

- Selon un article publié par la National Library of Medicine des États-Unis en juillet 2022, la phase 3essais cliniquessont réalisées par l'Université Emory sur l'efficacité de l'injection avec la composition constituant des préparations de cellules souches mésenchymateuses (CSM) à partir de concentré de moelle osseuse autologue (BMAC) et de cellules souches mésenchymateuses humaines fabriquées à partir de tissu de cordon ombilical (UCT) pour le traitement de l'arthrose du genou.

Par conséquent, l’introduction de produits innovants sur le marché est responsable de l’augmentation de la préférence pour les injections contre les douleurs articulaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des injections de douleurs articulaires

Nombre croissant de blessures sportives et sensibilisation croissante aux troubles musculo-squelettiques pour stimuler la croissance du marché

L'augmentation des cas de blessures sportives, telles que les blessures ligamentaires et musculaires à l'échelle mondiale, entraîne une augmentation de la population de patients souffrant de douleurs chroniques et d'autres troubles osseux. La population croissante de patients entraîne une demande croissante de thérapies de gestion de la douleur, telles que les injections contre les douleurs articulaires, entre autres.

- Selon les données de 2022 publiées par le National Safety Council (NSC), il y a eu plus de 445 000 blessures liées aux équipements d'exercice aux États-Unis.

Le nombre croissant de blessures, les initiatives croissantes du gouvernement et d'autres organisations nationales pour accroître la sensibilisation aux problèmes musculo-squelettiques et la disponibilité de diverses options de traitement devraient stimuler la demande pour ces produits.

En outre, l’augmentation des dépenses de santé par habitant dans les pays développés et le lancement de nouveaux produits par les acteurs du marché renforcent la demande d’injections intra-articulaires sur le marché mondial.

FACTEURS DE RETENUE

Le coût élevé associé aux produits pourrait entraver leur adoption dans les pays émergents

Les avantages des injections contre les douleurs articulaires, notamment les injections d’HA et de PRP, sont un facteur important contribuant à la pénétration croissante de ces dispositifs parmi la population générale aux États-Unis, en Allemagne, en France et dans d’autres pays. Cependant, le coût relativement élevé de ces produits par rapport à d’autres formes de médicaments est l’un des principaux facteurs susceptibles de limiter l’adoption de ces dispositifs.

- Par exemple, selon un article publié en 2021 par l'Arizona Pain and Spine Institute, les injections de PRP coûtent entre 500 et 2 000 USD par injection aux États-Unis. Les patients doivent généralement prendre deux à trois doses d'injections pour de meilleurs résultats.

Parallèlement à cela, la disponibilité d’options thérapeutiques alternatives pour la gestion de la douleur, notamment les médicaments oraux et les sprays, devrait entraver l’adoption des injections contre les douleurs articulaires dans les pays émergents.

- Selon un article de 2022 publié par le National Center of Biotechnology Information (NCBI), une cure de physiothérapie était plus rentable qu'une cure d'injections de glucocorticoïdes pour les patients souffrant d'arthrose du genou.

Les politiques de remboursement limitées de ces produits dans les pays en développement devraient en outre limiter l’adoption de ces injections parmi la population de patients, décourageant ainsi la croissance du marché des injections pour les douleurs articulaires. De plus, le manque de connaissance de ces produits dans les pays en développement est responsable de la moindre adoption des injections intra-articulaires dans le traitement des douleurs articulaires.

Analyse de la segmentation du marché des injections de douleurs articulaires

Par analyse de produit

Un bassin croissant de patients souffrant d’arthrose pour propulser l’expansion du segment des injections d’acide hyaluronique

En fonction du produit, le marché est segmenté en injections de corticostéroïdes, injections d'acide hyaluronique,plasma riche en plaquettesinjections, et autres.

Le segment des injections d’acide hyaluronique était en tête du marché avec une part de marché de 66,38 % en 2026. Cette domination était due à l’augmentation du nombre de patients souffrant d’arthrose et à la prise de conscience croissante de l’efficacité clinique des injections d’acide hyaluronique.

Le soutien croissant des autorités gouvernementales pour promouvoir les options de traitement auprès des patients dans plusieurs pays est un autre facteur majeur contribuant à la croissance de ce segment. Parallèlement à cela, les approbations réglementaires et éthiques croissantes des organismes de réglementation pour poursuivre les essais cliniques constituent un autre facteur important contribuant à la croissance du segment.

- Par exemple, en avril 2023, Synartro AB a reçu l'Agence suédoise des produits médicaux et l'Autorité suédoise d'examen éthique pour démarrer la phase 1/2a, la première étude clinique chez l'homme du candidat médicament expérimental SYN321 pour le traitement de l'arthrose du genou.

Le segment des injections de corticostéroïdes devrait croître à un TCAC considérable au cours de la période de prévision. La croissance de ce segment est attribuée à l’utilisation croissante de ces injections comme traitement de première intention de l’arthrose, entre autres douleurs articulaires. Le nombre croissant de patients en cours de diagnostic et de traitement est un facteur important soutenant la croissance segmentaire du marché.

Le segment des injections de plasma riche en plaquettes devrait croître au TCAC le plus élevé au cours de la période de prévision, en raison de l'augmentation des études cliniques démontrant les résultats positifs et efficaces de ces injections dans la gestion de la douleur chez les patients souffrant d'arthrose.

- Selon un article de 2021 publié par le Baylor College of Medicine, une seule injection de PRP chez des patients souffrant d'arthrose du genou a montré une amélioration significative en termes de mobilité, de douleur et de qualité de vie dans les six semaines suivant le traitement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de type de joint

Prévalence croissante de l’arthrose du genou parmi la population pour stimuler la croissance du segment

En fonction du type d’articulation, le marché est segmenté en genou, hanche, main et poignet, etc.

Le segment du genou a dominé le marché, représentant 48,32 % de part de marché en 2026. Cette domination est attribuée à plusieurs facteurs, tels que la prévalence croissante de l'arthrose du genou, l'augmentation du taux de diagnostic de la maladie parmi le groupe de patients, etc.

- Selon l’étude de 2023 publiée dans le Lancet, l’arthrose est la forme d’arthrite la plus courante et environ 15,0 % de la population mondiale en est touchée.

Le segment des mains et des poignets devrait connaître une croissance considérable au cours de la période de prévision. La prise de conscience croissante de l'état des patients souffrant d'arthrose et l'augmentation du nombre de diagnostics parmi les patients sont quelques-uns des principaux facteurs qui devraient alimenter la croissance du segment.

Le segment de la hanche devrait croître à un TCAC nominal au cours de la période de prévision. La prévalence croissante de cette maladie chez les patients arthrosiques est l’un des principaux facteurs qui devraient alimenter la croissance de ce segment.

- Selon un article publié en 2023 par l’Université de Washington, la prévalence de l’arthrose de la hanche chez les patients souffrant d’arthrose devrait augmenter d’environ 78,6 % d’ici 2050.

Le segment autres devrait croître en raison de la prévalence croissante d’autres affections articulaires liées, entre autres, à la colonne vertébrale, au pied et à la cheville. L’adoption croissante de ce traitement au sein de la population mondiale est un autre facteur majeur de la croissance de ce segment.

Par analyse des canaux de distribution

Nombre croissant de pharmacies de détail proposant des injections contre la douleur pour soutenir la croissance du segment

Le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne en fonction du canal de distribution.

Le segment des pharmacies de détail représentera 85,31 % de part de marché en 2026. Cette domination est due au nombre croissant de pharmacies de détail fournissant des injections pour les douleurs articulaires dans le monde. La facilité d’accès et d’achat des injections dans les pharmacies de détail ainsi que la disponibilité de ces médicaments à un tarif réduit sont quelques-uns des principaux facteurs contribuant à la croissance du segment.

D’autre part, le segment des pharmacies en ligne devrait enregistrer un TCAC important au cours de la période de prévision. Les politiques réglementaires croissantes pour la vente en ligne demédicaments sur ordonnancedans les pays développés et l’entrée des principaux acteurs de la pharmacie électronique en Allemagne, au Royaume-Uni et dans d’autres pays entraînent un changement dans la préférence des patients vers les pharmacies en ligne.

En outre, la baisse des prix de vente des injections dans les pharmacies en ligne constitue un autre facteur majeur responsable de la croissance du segment.

- Par exemple, l'injection de Synvisc, utilisée pour traiter les douleurs articulaires chez les patients souffrant d'arthrose, est vendue sur le site Web de Canada Pharmacy au prix de 100 à 150 USD par seringue de 2 ml, alors que le même produit coûte environ 300 à 350 USD par seringue de 2 ml dans les magasins hors ligne.

Le segment des pharmacies hospitalières devrait croître en raison de facteurs tels que le taux d’hospitalisation croissant des patients souffrant de problèmes orthopédiques, l’augmentation des visites de patients à l’hôpital pour le diagnostic de la maladie, etc.

APERÇU RÉGIONAL

Le marché est segmenté par région en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Joint Pain Injections Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2024, l’Amérique du Nord a dominé le marché mondial des injections contre les douleurs articulaires avec une part de 45,52 % en 2025 et une taille de marché de 3,19 milliards de dollars en 2026.

La prévalence croissante de l’arthrose aux États-Unis et au Canada est l’un des principaux facteurs conduisant à l’adoption croissante d’options de traitement, notamment les injections intra-articulaires, parmi cette population de patients. Le marché américain devrait atteindre 2,92 milliards de dollars d’ici 2026.

- Par exemple, selon un article publié en 2022 par la Radiological Society of North America (RSNA), environ 32,5 millions d’adultes américains souffrent d’arthrose.

L’accent croissant des organismes gouvernementaux de la région sur la promotion de l’adoption des injections contre les douleurs articulaires auprès des patients en sensibilisant et en augmentant les politiques de couverture des produits, entre autres, sont quelques-uns des facteurs qui devraient augmenter la croissance du marché dans la région.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 1,33 milliard de dollars en 2025, soit 20,98 % de la part de marché mondiale, et devrait atteindre 1,47 milliard de dollars en 2026. Le marché de l’Asie-Pacifique pour les injections contre les douleurs articulaires devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de l’augmentation de la population gériatrique en Chine, au Japon, en Inde et dans d’autres, entraînant un risque plus élevé de développement de diverses affections musculo-squelettiques. Le marché japonais devrait atteindre 0,53 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,4 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,1 milliard USD d'ici 2026.

- Selon les données de 2022 publiées par Population Pyramid, la population âgée de 60 ans et plus au Japon s'élevait à près de 44,5 millions et constituait environ 35,8 % de la population totale.

Europe

Le marché européen représentait 1,51 milliard de dollars en 2025, soit 23,78 % de l'industrie mondiale, et devrait atteindre 1,65 milliard de dollars en 2026. Le soutien croissant des organismes gouvernementaux et d'autres organismes de santé pour sensibiliser aux problèmes musculo-squelettiques, aux options de traitement disponibles et autres devrait stimuler la croissance régionale au cours de la période de prévision. Le marché britannique devrait atteindre 0,33 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,4 milliard USD d’ici 2026.

- Par exemple, l’Alliance européenne des associations de rhumatologie de 2020 a mis à jour les recommandations pour la prise en charge de l’arthrose du genou et a soutenu l’utilisation d’injections d’acide hyaluronique chez les patients.

l'Amérique latine

L'Amérique latine représentait 0,38 milliard de dollars en 2025, soit 5,98 % de la part de marché mondiale, et devrait atteindre 0,41 milliard de dollars en 2026. L'amélioration des infrastructures de santé, l'augmentation des dépenses de santé et la prévalence croissante des problèmes musculo-squelettiques dans les pays sont quelques-uns des principaux facteurs attendus pour augmenter la croissance des régions.

- Selon une étude de 2020 publiée par l'Organisation mondiale de la santé (OMS) et le programme communautaire de contrôle des maladies rhumatismales de l'Association internationale de rhumatologie (COPCORD), la prévalence de l'arthrose augmente dans les pays d'Amérique latine, avec des taux de prévalence de 10,5 % au Mexique, 4,1 % au Brésil, 14,4 % au Pérou et 20,4 % à Cuba. De plus, l’arthrose du genou représentait environ 45,0 % du total des cas d’arthrose dans les pays d’Amérique latine.

- De même, selon un article de 2020 publié par la National Library of Medicine, la prévalence de l'arthrose du genou en Afrique est de 21,0 % au sein de la population.

L’attention croissante des acteurs clés à favoriser l’adoption des produits au Brésil, au Mexique et dans d’autres pays constitue quelques autres facteurs contribuant à la croissance des régions.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 0,24 milliard de dollars en 2025, soit 3,73 % du paysage du marché mondial, et devrait atteindre 0,25 milliard de dollars en 2026.

Liste des entreprises clés sur le marché des injections pour les douleurs articulaires

Les principaux acteurs se concentrent sur les activités de R&D pour améliorer l’efficacité des produits de gestion de la douleur

Le marché mondial est fragmenté et exploité par plusieurs acteurs disposant d’un large portefeuille de produits. Parmi les principaux acteurs opérant sur le marché figurent, entre autres, Bioventus, SEIKAGAKU CORPORATION et Zimmer Biomet. Ces acteurs se concentrent de plus en plus sur les activités de R&D pour améliorer l’efficacité des produits de gestion de la douleur et faire connaître les produits afin de répondre à la demande croissante de la population de patients.

- Par exemple, en septembre 2021, Bioventus a annoncé que l'American Academy of Orthopaedic Surgeons (AAOS) avait mis à jour les lignes directrices de pratique clinique (CPG) et indiqué que DUROLANE montrait des résultats statistiquement significatifs dans la prise en charge des patients atteints d'arthrose du genou.

Peu d’acteurs, tels que Ferring B.V., Dr. Reddy’s, Anika Therapeutics Inc. et Sanofi, entre autres, se concentrent fortement sur le développement et l’introduction de nouveaux produits sur les marchés mondiaux, ce qui devrait soutenir leurs parts de marché croissantes dans les injections contre les douleurs articulaires.

- Par exemple, en avril 2022, Dr. Reddy’s Laboratories Ltd. a lancé le succinate de méthylprednisolone sodique pour injection, USP, l’équivalent générique de SOLU-MEDROL aux États-Unis pour le traitement de l’arthrite, des troubles sanguins et de plusieurs affections allergiques.

Ainsi, la prévalence croissante de diverses affections musculo-squelettiques, dont l’arthrose, au sein de la population, ainsi que le taux croissant de traitement parmi les patients, devraient aider les acteurs du marché à développer et à introduire de nouvelles thérapies pour le traitement et la gestion de ces affections.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- SEIKAGAKU CORPORATION(Japon)

- Bioventus(NOUS.)

- Anika Therapeutics, Inc. (États-Unis)

- Zimmer Biomet(NOUS.)

- Sanofi (France)

- Pacira BioSciences, Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Ferring B.V. (Suisse)

- Dr. Reddy’s Laboratories Ltd. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2023 –Bioventus a conclu un contrat national avec les plans Aetna Medicare Advantage, dans le cadre duquel plus de 3 millions de membres du plan Aetna Medicare Advantage auront accès à DUROLANE, un traitement des fluides articulaires à base d'acide hyaluronique (HA) à injection unique, pour traiter l'arthrose du genou (OA).

- novembre 2022 –Anika Therapeutics, Inc. a annoncé que son produit Cingal a démontré des résultats positifs dans les essais cliniques de phase III et prévoit d'aller plus loin en vue d'obtenir l'approbation de la FDA américaine.

- mars 2022 –Sanofi a collaboré avec IGM Biosciences Inc. pour développer, fabriquer et introduire des produits thérapeutiques potentiels dans les domaines deimmunologieet les inflammations.

- janvier 2022 –SEIKAGAKU CORPORATION a annoncé la création d'une nouvelle société au Canada, SEIKAGAKU NORTH AMERICA CORPORATION, dans le but d'étendre sa présence géographique.

- Août 2021 –SEIKAGAKU CORPORATION a lancé Hylink, une injection de viscosupplémentation, à Taiwan par l'intermédiaire de TCM Biotech International Corp. pour le traitement de l'arthrose du genou.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit un scénario global de marché des injections pour les douleurs articulaires. Il se concentre sur des aspects clés tels que les entreprises leaders, les produits, le type de joint et les canaux de distribution. En outre, il offre un aperçu des tendances du marché mondial, met en évidence les principaux développements de l’industrie et l’impact du COVID-19 sur le marché. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,70 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par type de joint

|

|

|

Par canal de distribution

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial devrait passer de 6,97 milliards de dollars en 2026 à 15,67 milliards de dollars d'ici 2034.

En 2025, la taille du marché nord-américain s’élevait à 2,89 milliards de dollars.

Le marché devrait croître à un TCAC de 10,70 % au cours de la période de prévision (2026-2034).

Par produit, le segment des injections d’acide hyaluronique a dominé le marché en 2025.

La prévalence croissante de l’arthrose et de l’obésité, la présence de candidats potentiels pour le soulagement de la douleur dans l’arthrose et l’adoption croissante des injections au sein de la population devraient propulser la croissance du marché.

Bioventus, SEIKAGAKU CORPORATION et Zimmer Biomet comptent parmi les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 144

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés