Taille du marché des arthroplasties orthopédiques, part et analyse de l’industrie, par produit (genou, hanche, épaule, cheville et autres), par procédure (totale, partielle et autres), par utilisateur final (hôpitaux et ASC, cliniques orthopédiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

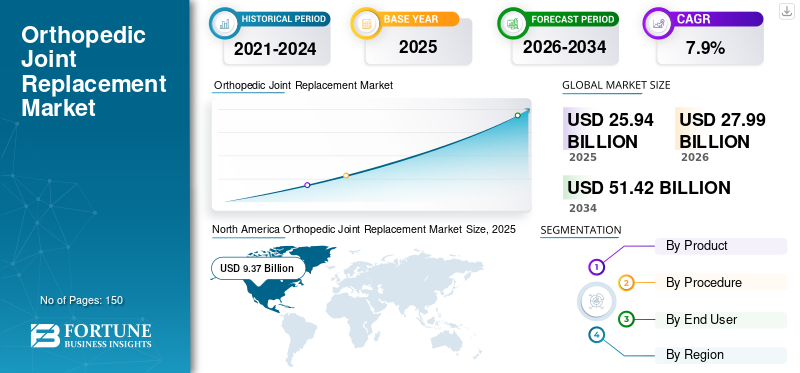

La taille du marché mondial des arthroplasties orthopédiques était estimée à 25,94 milliards USD en 2025. Le marché devrait passer de 27,99 milliards USD en 2026 à 51,42 milliards USD d’ici 2034, avec un TCAC de 7,90 % de 2026 à 2034. L’Amérique du Nord a dominé le marché des arthroplasties orthopédiques avec une part de marché de 36,13 % en 2025.

L'arthrose est l'une des maladies les plus répandues parmi la population gériatrique. L’arthroplastie est devenue l’option la plus populaire pour le traitement de l’arthrose, ce qui a entraîné une plus grande acceptation des implants articulaires parmi les patients. Une augmentation notable de la population gériatrique complète la croissance du marché des arthroplasties orthopédiques en raison de l’incidence croissante des fractures de la hanche chez la population âgée. Selon un article publié dans Agappe en novembre 2022, on estime que 260 000 à 300 000 personnes sont hospitalisées chaque année pour fracture de la hanche aux États-Unis. D’ici 2040, ce nombre devrait atteindre 500 000.

Avec l’introduction de la chirurgie robotique et des implants imprimés en 3D sur mesure, la demande d’implants d’arthroplastie orthopédique a considérablement augmenté, et elle est encore renforcée par le soutien des organismes de réglementation. Par exemple, en avril 2023, Moximed a reçu l’approbation de commercialisation de son système MISHA Knee. Ce produit vise à aider les gens à gérer efficacement l’arthrose du genou. Le marché est également favorisé par le soutien actif du gouvernement et par des politiques de remboursement des soins de santé favorables aux patients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des remplacements articulaires orthopédiques

Taille et prévisions du marché :

- Taille du marché 2025 : USD25.94milliard

- Taille du marché 2026 : USD10.11milliard

- Taille du marché prévue pour 2034 : 37,99 milliards de dollars

- TCAC : 7,9 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 35,86 % en 2025. La croissance de la région est tirée par la sensibilisation croissante de la population de patients aux implants orthopédiques technologiquement avancés et à la disponibilité de nouvelles options de traitement.

- Par produit : Le segment du genou détenait la part de marché dominante. Cela est attribué à une augmentation du nombre de procédures d'arthroplastie du genou, y compris les arthroplasties totales du genou et les chirurgies assistées par robot, ainsi qu'au lancement de nouveaux systèmes d'implants de genou avancés par les principaux fabricants.

Faits saillants du pays :

- Japon : en tant que pays clé dans la région Asie-Pacifique à la croissance la plus rapide, le marché japonais est tiré par un vaste bassin de patients, des dépenses de santé croissantes et une adoption croissante de produits avancés d'arthroplastie orthopédique.

- États-Unis : le marché est alimenté par un volume très élevé d'arthroplasties, avec plus de 450 000 arthroplasties totales de la hanche et un nombre important d'arthroplasties du genou réalisées chaque année. Le marché est également soutenu par les lancements constants de nouveaux produits et les approbations de la FDA pour les systèmes d'implants innovants.

- Chine : la croissance est soutenue par une importante population de patients, des dépenses de santé croissantes et un nombre croissant d'entreprises nationales et internationales introduisant des technologies avancées d'arthroplastie pour répondre à la demande croissante dans la région Asie-Pacifique.

- Europe : le marché est favorisé par une prévalence élevée de l'arthrose, avec environ 18 % de la population britannique âgée de plus de 45 ans cherchant un traitement pour l'arthrose liée au genou. Le marché est également stimulé par les progrès de la chirurgie robotique et le lancement de nouveaux systèmes d’implants technologiquement supérieurs.

IMPACTS DE LA COVID-19

Le déclin des chirurgies orthopédiques au milieu du COVID-19 a entravé la croissance du marché

Les refus, les retards ou les annulations d’interventions chirurgicales électives, telles que celles pour les arthroplasties orthopédiques, ont eu un impact énorme sur la croissance du marché mondial. Selon le rapport annuel 2020-2021 du RCRA, le nombre de blessures au genou etarthroplastie de la hancheles chirurgies au Canada ont diminué respectivement de 26,4 % et 12,9 % en 2020-2021. Cela était principalement dû à l’annulation d’opérations chirurgicales prévues en raison des restrictions liées au COVID-19.

De plus, selon GlobalSurg, le volume estimé des chirurgies orthopédiques électives normales entre mars 2020 et mai 2020 aurait dû être d’environ 7,7 millions. Cependant, la pandémie a entraîné une annulation de 82 % de ces interventions chirurgicales pendant la période de pointe. De plus, le National Health Service (NHS) du Royaume-Uni a ordonné à tous les hôpitaux d’Angleterre de reporter les procédures électives non urgentes de 3 mois à compter du 15 avril.

En raison des confinements induits par le COVID, le secteur pharmaceutique a été témoin de perturbations dans les chaînes d'approvisionnement en raison des limitations des importations et des exportations, de la fermeture des vols, de la réduction de la production et de la perturbation des canaux d'approvisionnement. Le marché devrait connaître une forte hausse en 2021 et devrait croître régulièrement au cours de la période de prévision.

TENDANCES DU MARCHÉ DES arthroplasties orthopédiques

L’adoption croissante d’outils en ligne pour acquérir des connaissances orthopédiques ouvrira de nouvelles voies de croissance du marché

Avec la prolifération rapide d’Internet, les patients se tournent vers des outils et des ressources en ligne pour obtenir des informations sur des maladies spécifiques. L'arthroplastie orthopédique est l'un de ces domaines qui connaît l'introduction d'un certain nombre d'outils en ligne guidant les patients tout au long de leurs interventions chirurgicales, se connectant avec les chirurgiens orthopédistes et fournissant des informations sur la réadaptation postopératoire.

- Par exemple, en janvier 2021, Ortoma AB a introduit une plate-forme logicielle basée sur l'intelligence artificielle pour faciliter les procédures d'implantation en améliorant la précision chirurgicale. Le produit a reçu les approbations des États-Unis et de l’Europe.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE CROISSANCE DU MARCHÉ DES arthroplasties orthopédiques

Innovations technologiques dans les implants orthopédiques pour augmenter la croissance du marché

La croissance du marché devrait être stimulée sous la forme d’une demande croissante d’implants articulaires personnalisés pour les hommes et les femmes. Puisque chaque patient a une anatomie unique, le concept de « taille unique » n’est pas applicable, et donc d’importantesdispositif médicalles entreprises s'efforcent de tirer parti des technologies de pointe pour fabriquer des implants orthopédiques spécifiques aux patients. Par exemple, en novembre 2022, ConforMIS Inc. a introduit le système Imprint Knee aux États-Unis. Avec cela, la société a également introduit une option de catégorie de produits « sur mesure » pour l'arthroplastie totale du genou (PTG).

De plus, l’introduction de la technologie d’impression 3D pour fabriquer des implants orthopédiques a entraîné une forte augmentation de la demande d’implants personnalisés. De nombreuses entreprises d’appareils orthopédiques développent des technologies de pointe pouvant être utilisées pour fournir des implants articulaires avancés, ce qui est susceptible de favoriser la croissance du marché au cours de la période projetée.

Les progrès des chirurgies robotiques pour stimuler la demande de dispositifs de remplacement articulaire

L'adoption de robots chirurgicaux dans le domaine de l'orthopédie a augmenté l'efficacité des procédures chirurgicales et c'est pourquoi de nombreux hôpitaux proposent désormais des chirurgies robotisées pour le traitement de diverses maladies orthopédiques. Plusieurs constructeurs se concentrent sur le développementrobots chirurgicauxqui peut être utilisé dans les chirurgies de fusion vertébrale avec les implants et les outils de navigation de l’entreprise.

Par exemple, en novembre 2021, Smith+Nephew a introduit la robotique portative CORI pour faciliter les arthroplasties totales et partielles du genou. Ce système avancé est conçu pour améliorer les compétences de l’équipe orthopédique. De plus, en janvier 2019, Medtronic a annoncé le lancement de Mazor X Stealth Edition, un système robotique pour la chirurgie de la colonne vertébrale. Le système peut être utilisé avec les implants rachidiens et les outils de navigation et d’imagerie 3D de l’entreprise, offrant ainsi une solution complète aux professionnels de la santé.

FACTEURS DE RETENUE

Rappels de produits et poursuites judiciaires concernant les appareils orthopédiques pour entraver la croissance du marché

Le volume des arthroplasties orthopédiques augmente de façon exponentielle. Cependant, les complications associées à l’utilisation des implants constituent un facteur majeur qui devrait entraver la croissance du marché dans les années à venir.

De plus, on estime que les rappels de produits d’arthroplastie du genou et de la hanche par des acteurs majeurs du monde entier entravent également la croissance du marché. Selon la Food and Drug Administration (FDA) des États-Unis, de 2003 à 2019, plus de 13 000 rappels de produits ont été effectués.arthroplastie du genoucomposants et systèmes. Le plus grand nombre de rappels a été enregistré par Zimmer Biomet, suivi de Johnson and Johnson Services Inc. et de Smith & Nephew.

ANALYSE DE SEGMENTATION

Par analyse de produit

Le segment du genou doit occuper une position dominante en raison du nombre élevé de procédures

Sur la base du produit, le marché est classé en genou, hanche, épaule, cheville et autres. Le segment du genou a dominé la part de marché des arthroplasties orthopédiques de 43,0 % en 2026. L’augmentation du nombre d’arthroplasties du genou, qui comprennent les arthroplasties totales du genou, les arthroplasties du genou assistées par robot et le lancement de produits, tels que le système ATTUNE Revision Knee, le système Persona Partial Knee, JOURNEY II XR Total Knee par les principaux fabricants, sont les facteurs responsables de la forte croissance du segment du genou au cours de la période de prévision. Par exemple, en janvier 2022, Symbios Orthopédie S.A. a lancé le système ORIGIN CR Total Knee System. Ce système permet aux chirurgiens de procéder à une arthroplastie du genou sur mesure préservant le ligament croisé postérieur (LPC).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En outre, la prévalence croissante des maladies chroniques du genou a augmenté le nombre d’arthroplasties du genou pratiquées dans le monde. Par exemple, selon le rapport annuel 2022 de l’American Joint Remplacement Registry, le nombre de procédures d’arthroplastie du genou entre 2012 et 2021 avait atteint 1 495 965.

Le segment de l’épaule devrait enregistrer un fort taux de croissance en raison de la réorientation des fabricants vers les implants d’épaule. En outre, l’augmentation rapide du nombre d’arthroplasties de l’épaule pratiquées dans le monde devrait stimuler les ventes d’implants d’épaule au cours de la période de prévision. Par exemple, selon une étude publiée dans le NCBI en novembre 2021, on estime que le nombre d’arthroplasties primaires de l’épaule augmentera considérablement dans les années à venir, pour atteindre au moins 37 000 procédures par an.

Par analyse de procédure

Le remplacement total a capturé une part de marché majoritaire en raison du nombre élevé d’offres de produits

En termes de procédure, le marché est classé en remplacement total, remplacement partiel et autres. Le segment du remplacement total représentait la part de marché maximale en 2022 en raison d’un nombre plus élevé d’offres de produits pour les procédures d’arthroplastie orthopédique totale que pour le remplacement partiel, inversé ou de révision.

Le segment du remplacement partiel devrait afficher un TCAC remarquable, qui peut être attribué à la préférence accrue pour le remplacement partiel par rapport au remplacement total parmi les patients et les prestataires de soins de santé.

Par analyse de l'utilisateur final

Un volume élevé de procédures dans les hôpitaux et les ASC a entraîné la domination du segment sur le marché

Sur la base de l’utilisateur final, le marché a été segmenté en hôpitaux et ASC, cliniques orthopédiques et autres. Parmi ceux-ci, le segment des hôpitaux et des ASC a dominé le marché mondial en 2022. Des facteurs, tels que le nombre croissant de chirurgies d’implants de hanche au sein de ces établissements, contribuent à la croissance du segment. Les hôpitaux sont généralement équipés des dernières technologies et de professionnels de santé qualifiés, ce qui stimule encore la croissance du segment. Par exemple, en octobre 2023, l’Apollo Institute of Orthopaedics a réalisé 370 procédures robotiques d’arthroplastie du genou sur une période de 10 mois depuis le lancement de ces chirurgies en janvier 2022.

De plus, les collaborations entre hôpitaux et acteurs de l’industrie pour créer des procédures chirurgicales avancées favorisent également la croissance du segment. Selon le rapport annuel 2021 de l’American Joint Remplacement Registry, le nombre total d’arthroplasties dans les ASC a augmenté de 55 % en 2020. Ces données indiquent un nombre croissant d’arthroplasties pratiquées dans les ASC.

Le segment des cliniques orthopédiques devrait également enregistrer un TCAC considérable tout au long de la période de prévision. Cela est dû au nombre croissant de cliniques orthopédiques dans les zones où l'accès aux installations médicales est limité.

ANALYSE RÉGIONALE

Amérique du Nord

North America Orthopedic Joint Replacement Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Norddominosa lancé le marché avec une valorisation de USD9.37milliards en 2025 et USD10.11milliards en 2026. Des facteurs tels que la sensibilisation croissante de la population de patients aux technologies avancées implants orthopédiqueset les nouvelles options de traitement disponibles dans la région sont responsables de la domination de la région sur le marché mondial. En outre, la demande croissante d’arthroplasties de la hanche aux États-Unis contribue à la croissance du marché régional. Par exemple, selon l’Agence pour la recherche et la qualité des soins de santé, plus de 450 000 arthroplasties totales de la hanche sont réalisées chaque année aux États-Unis.

Europe

La croissance du marché en Europe est attribuée à la prévalence croissante de l’arthrose, à la demande croissante d’implants orthopédiques d’arthroplastie et à l’augmentation des chirurgies en garderie. Par exemple, selon un article publié par NICE en octobre 2022, environ 18 % de la population britannique âgée de plus de 45 ans avait demandé un traitement pour l'arthrose liée au genou. Cela montre une forte prévalence de la maladie dans le pays. En outre, une augmentation des dépenses de santé par la Commission européenne devrait alimenter la croissance du marché dans la région.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la durée de prévision. Des facteurs tels qu’un large bassin de patients et des dépenses de santé croissantes complètent la croissance du marché en Asie-Pacifique. De plus, l’adoption croissante de produits avancés a complété la croissance du marché. Par exemple, en février 2023, l’hôpital Criticare Asia de Mumbai, en Inde, a réalisé avec succès la première arthroplastie partielle du genou à l’aide d’une technologie de bras robotique entièrement automatisée.

Les progrès technologiques, l’expansion des réseaux de distribution des principaux acteurs des économies émergentes et l’augmentation des dépenses de santé sont quelques-uns des principaux facteurs augmentant la croissance du marché en Amérique latine, au Moyen-Orient et en Afrique.

ACTEURS CLÉS DE L'INDUSTRIE

Structure de marché consolidée pour permettre à quelques acteurs clés d’occuper une position dominante

Zimmer Biomet, Stryker, Johnson & Johnson Services, Inc. et Smith & Nephew sont les principaux acteurs du marché et ont conquis une part considérable du marché mondial en 2022. La domination de ces acteurs peut être attribuée à leurs portefeuilles diversifiés d'implants articulaires pour les membres supérieurs et inférieurs. Ces entreprises sont activement engagées dans le lancement de nouveaux produits pour maintenir leur domination sur le marché. Par exemple, en mars 2023, Smith + Nephew a présenté son portefeuille d'arthroplasties orthopédiques lors de l'assemblée annuelle de l'AAOS 2023. La société a dévoilé une proposition de valeur au niveau de la franchise nommée « Precision in Motion » pour son solide portefeuille.

De plus, Johnson & Johnson Services, Inc. et Stryker, avec leurs portefeuilles d'implants de genou et de hanche, occupent une position majeure sur le marché. Les autres acteurs opérant sur le marché sont B. Braun Melsungen AG, Bioimpianti, Conformis, MicroPort Scientific Corporation et d’autres acteurs.

LISTE DES ENTREPRISES CLÉS SUR LE MARCHÉ DU PROTECTION ARTICULAIRE ORTHOPÉDIQUE :

- Stryker (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Smith + Neveu (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- B. Braun Melsungen AG(Allemagne)

- Bioimpianti(Italie)

- Conformis (États-Unis)

- Société scientifique MicroPort(Chine)

- Enovis (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2025 – Présentation de Mako SmartRobotics™ de nouvelle génération

Stryker a dévoilé les avancées de son système Mako SmartRobotics™ lors du congrès annuel AAOS 2025, mettant en évidence les améliorations apportées aux procédures de la hanche, du genou, de la colonne vertébrale et de l'épaule.

- Mars 2025 – Investissement américain de 55 milliards de dollars sur quatre ans

Johnson & Johnson a annoncé son intention d'investir plus de 55 milliards de dollars aux États-Unis au cours des quatre prochaines années, notamment dans la construction de quatre nouvelles installations de fabrication, en commençant par une usine de plus de 2 milliards de dollars en Caroline du Nord.

- Mars 2025 – Mettre en lumière les technologies révolutionnaires en médecine sportive

Lors de l'AAOS 2025, Smith+Nephew a présenté des technologies avancées de médecine sportive, notamment l'implant bioinductif REGENETEN® et le système chirurgical CORI®, mettant l'accent sur les innovations en matière de réparation articulaire. - Août 2024 – Autorisation 510(k) pour le système de hanche primaire CATALYSTEM

La société a reçu l'autorisation 510(k) de la FDA pour son système primaire de hanche CATALYSTEM, conçu pour répondre aux demandes changeantes de la chirurgie primaire de la hanche, avec un lancement commercial prévu pour le second semestre 2024.

- 2025 – Symposium de pointe sur la hanche et le genou

Zimmer Biomet a annoncé son symposium de pointe 2025, axé sur l'avenir des soins orthopédiques avec des séances sur l'arthroplastie totale du genou et l'arthroplastie totale de la hanche, visant à redéfinir l'éducation médicale en matière de santé musculo-squelettique.

- Septembre 2024 – Introduction d’offres de chirurgie du pied et de la cheville de nouvelle génération

Enovis a dévoilé son système de tarsoplastie lapidaire percutanée et a présenté la plateforme centrée sur le patient Better Step lors de la réunion annuelle de l'AOFAS, visant à améliorer l'efficacité chirurgicale et les résultats pour les patients lors des procédures du pied et de la cheville.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport de marché fournit des informations qualitatives et quantitatives sur l’industrie des arthroplasties et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles. Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique du marché et du paysage concurrentiel. Diverses informations clés fournies dans le rapport sont le nombre de procédures d'arthroplastie effectuées dans les pays clés, les lancements de nouveaux produits, le scénario réglementaire et l'aperçu des politiques de remboursement dans les pays clés, les développements récents du secteur, tels que les fusions et acquisitions, et les principales tendances du secteur.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,9 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

|

|

Par procédure

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial des arthroplasties orthopédiques s'élevait à 27,99 milliards de dollars en 2026 et devrait atteindre 51,42 milliards de dollars d'ici 2034. Le nombre croissant de procédures de remplacement orthopédique total chez les patients et les lancements croissants d'implants orthopédiques innovants sont quelques-uns des facteurs contribuant à la croissance du marché.

En 2025, la valeur marchande s'élevait à 25,94 milliards de dollars.

Le marché affichera un TCAC constant de 7,9 % au cours de la période de prévision 2026-2034.

Le segment des arthroplasties du genou devrait être le segment leader sur ce marché.

Les innovations technologiques dans le domaine des implants orthopédiques sont un facteur majeur de la croissance du marché.

Zimmer Biomet, Johnson and Johnson Services, Inc. et Stryker sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché des arthroplasties orthopédiques avec une part de marché de 36,13 % en 2025.

On s’attend à ce que les améliorations apportées aux chirurgies robotiques stimulent l’adoption de ces dispositifs.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés