Taille du marché des combustibles solides de récupération, part et analyse de l’industrie, par type de déchets (déchets biodégradables, matériaux recyclables, déchets inertes et déchets composites), par application (four à ciment, électricité et chaleur) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

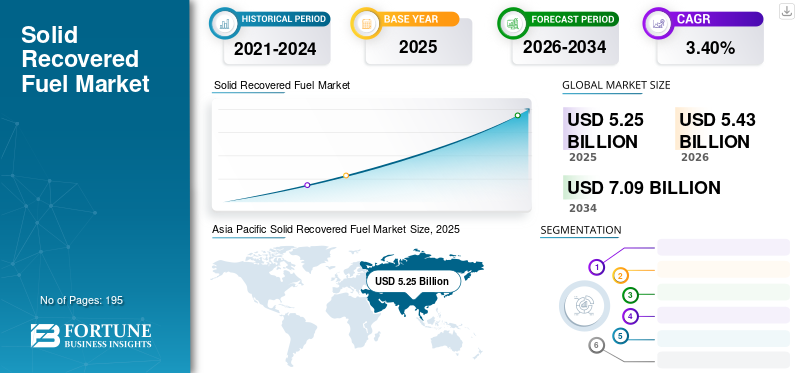

La taille du marché mondial des combustibles solides de récupération était estimée à 5,25 milliards de dollars en 2025. Le marché devrait passer de 5,43 milliards de dollars en 2026 à 7,09 milliards de dollars d’ici 2034, avec un TCAC de 3,40 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché des combustibles solides de récupération avec une part de marché de 42,01 % en 2025. Le marché américain devrait connaître une croissance significative, pour atteindre une valeur estimée à 0,91 milliard de dollars d'ici 2032, sous l'impulsion des mandats fédéraux et étatiques en matière d'énergies renouvelables et des efforts déployés pour lutter contre les émissions de GES.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, la demande de combustibles solides récupérés étant inférieure aux prévisions dans toutes les régions par rapport aux niveaux d’avant la pandémie. D'après notre analyse, le marché mondial a enregistré une baisse de -3,1% en 2020 par rapport à 2019.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des combustibles solides de récupération (SRF)

Taille du marché :

- Valeur 2025: USD5.25milliard

- Valeur 2026: USD5.43milliard

- Valeur prévue pour 2034: USD7.09milliards, avec un TCAC de 3,4 % de 2026 à 2034

Part de marché :

- Leader régional: L'Asie-Pacifique détenait une part de marché de 42,01 % en 2025, tirée par la hausse de l'activité de construction, la forte demande de ciment et la valorisation croissante des déchets industriels en Chine et en Inde.

- Point culminant du pays : Le marché américain des SRF devrait atteindre 0,91 milliard de dollars d'ici 2032, alimenté par les mandats étatiques et fédéraux en matière d'énergies renouvelables et les efforts de lutte contre les émissions de GES.

- Leader de l'utilisation finale: L'industrie du ciment est le principal consommateur de CSR, en raison de sa forte demande énergétique et de ses efforts en faveur de la décarbonisation à l'aide de carburants secondaires à faible teneur en carbone.

Tendances de l'industrie :

- Adoption du recyclage des déchets : La demande croissante de solutions de valorisation énergétique des déchets augmente l’utilisation des CSR dans tous les secteurs.

- Règlement sur les déchets de plastique et d'emballage: Les stratégies européennes et nationales stimulent les pratiques d'économie circulaire et stimulent la demande de carburants alternatifs.

- Énergie à partir des déchets (EfW) : SRF prend de l'ampleur en tant que source d'énergie verte 24h/24 et 7j/7, contrairement aux sources intermittentes telles que l'éolien ou le solaire.

- Incinération et co-traitement : L'utilisation du SRF est en augmentation dans les installations à haute température telles que les fours à ciment, les chaudières et les centrales de chauffage industrielles.

Facteurs déterminants :

- Croissance de l'industrie de l'incinération: SRF est un combustible à faibles émissions et à faible teneur en soufre privilégié dans les installations d'incinération de déchets en énergie.

- Faire pression pour la substitution des combustibles fossiles: Les fours à ciment et les centrales thermiques remplacent de plus en plus le charbon et le coke de pétrole par du CSR pour atteindre leurs objectifs de développement durable.

- Urbanisation et production de déchets: Les flux de déchets industriels, municipaux et de démolition augmentent à l'échelle mondiale, stimulant la production de CSR.

- Politiques et incitations gouvernementales : Des lignes directrices telles que les directives WRAP du Royaume-Uni et les directives européennes sur les déchets soutiennent la classification et l'adoption des SRF.

- Réduction des émissions de GES : SRF contribue à réduire l'empreinte carbone dans les industries lourdes et est éligible aux crédits d'énergie renouvelable (REC) dans certains pays.

Les combustibles solides de récupération (SRF) sont un sous-ensemble de la famille la plus importante des énergies dérivées des déchets (RDF) qui sont produites à partir de flux de déchets non dangereux et diffèrent d'un RDF générique en ce sens qu'il s'agit d'un combustible qui répond aux exigences (classification et spécification) d'une norme nationale ou internationale. Le SRF est produit à partir de déchets résiduels laissés une fois que tous les produits et contaminants ont été éliminés. Ces fibres et fragments de papier, plastiques, bois et textiles ont un pouvoir calorifique élevé, une faible humidité et une faiblechlorecontenu, qui constitue une excellente alternative aux combustibles fossiles tels que le coke de pétrole et le charbon et offre une excellente solution respectueuse de l'environnement.

Le SRF est potentiellement utilisé pour alimenter des installations de traitement thermique telles que des cimenteries, des chaufferies, des chaudières industrielles, etc. Il agit comme un carburant alternatif à faible teneur en cendres et en soufre et est éligible aux crédits d'énergie renouvelable (REC) dans divers pays.

Marché des combustibles solides de récupération DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption du recyclage des déchets pour stimuler les opportunités de marché grâce à la gamme croissante de combustibles secondaires

La gestion appropriée des déchets est essentielle pour construire des villes durables et vivables, mais cela reste un défi pour de nombreux pays et villes en développement. La gestion efficace des déchets coûte cher et représente souvent 20 à 50 % des budgets municipaux. Le recyclage des déchets est l’un des moyens les plus efficaces de réduire les déchets. Le recyclage évite les débris de matériaux potentiellement utiles et réduit la consommation de matières premières fraîches, réduisant ainsi la pollution de l'énergie, de l'air et de l'eau. C’est pour cette raison que le recyclage des déchets devient de plus en plus populaire.

En outre, le recyclage des déchets maximise une large gamme de combustibles secondaires pour diverses applications industrielles, ce qui entraîne des avantages financiers importants pour les utilisateurs finaux. Contrairement à d’autres sources d’énergie verte, telles que l’énergie solaire et éolienne, le recyclage des déchets vers les usines énergétiques peut être exploité 24h/24 et 7j/7.

De plus, avec l’augmentation de la consommation de déchets plastiques, les agences gouvernementales se concentrent sur le recyclage/la réutilisation du plastique. Par exemple, la Commission européenne a adopté la toute première stratégie européenne surplastiquesdans le cadre de la transition vers une économie plus circulaire. Selon les nouveaux plans, tous les emballages en plastique présents sur le marché de l'UE seront recyclables d'ici 2030, la consommation de plastique à usage unique sera réduite et l'utilisation intentionnelle de microplastiques sera restreinte.

FACTEURS DÉTERMINANTS

Croissance intensive et continue de l’industrie de l’incinération pour stimuler la croissance du marché

Le CSR est produit principalement à partir de déchets commerciaux, notamment du papier, des cartes, du bois,textile, et les plastiques. Il agit comme complément ou remplacement du charbon thermique et peut être utilisé par les installations de production avec peu ou pas de modification de leurs systèmes de combustible solide.

Les conséquences de l’utilisation croissante de divers matériaux tels que les plastiques, le bois et les textiles ont entraîné une croissance significative de la production au fil du temps. Par exemple, en Europe, les plastiques sont principalement utilisés dans les emballages en tant que produits peu coûteux. On estime que les emballages en plastique couvrent environ 40 % de la quantité totale de matières plastiques produites chaque année, ce qui entraîne des déchets plastiques après consommation. Sur le total des déchets post-plastique, environ 27 % des plastiques ont été envoyés dans des décharges, entraînant une pollution des sols.

Pour réduire la pollution causée par ces déchets, les gouvernements encouragent leur réduction/réutilisation en les traitant par l'industrie de l'incinération, où les déchets sont traités par des processus d'incinération soutenue à haute température. La demande de CSR concerne les installations qui relèvent du système de gestion des déchets, notamment les usines d'incinération. Les déchets utilisés dans le CSR peuvent également être valorisés par incinération sur les sites municipaux. L’inclination croissante vers les activités des usines dans les régions clés du monde stimulera probablement la croissance du marché des combustibles solides de récupération. Par exemple, en Allemagne, l'incinération des déchets est l'un des principaux piliers de la gestion des déchets, où une grande partie des déchets restant après l'incinération est récupérée par de multiples traitements.

L’adoption des carburants secondaires propulse la croissance du marché

La production de déchets provenant de divers secteurs municipaux, industriels et résidentiels est un facteur essentiel qui entrave le développement durable. Il est bien connu que les nombreux gaz à effet de serre (GES) produits à partir des déchets contribuent largement aux émissions mondiales de GES.

De plus, avec l’urbanisation continue, les déchets sont devenus un défi non seulement pour les pays développés mais aussi pour les économies en développement. Cependant, la production de déchets peut constituer une opportunité importante grâce à laquelle un avenir de développement durable peut être réalisé, car la valorisation énergétique pourrait être une technologie potentielle pour réduire ces émissions de GES. La conversion des déchets en énergie est l'une des dernières formes de traitement des déchets, offrant plusieurs avantages car elle peut produire de l'électricité à l'aide de différentes technologies. Par exemple, l’incinération et la digestion anaérobie peuvent également être utilisées comme combustibles secondaires pour de multiples applications destinées aux utilisateurs finaux.

Les carburants secondaires produits à partir de déchets font l’objet d’une demande importante dans tous les secteurs verticaux de l’industrie, ce qui constitue un moteur pour ce marché. Par exemple, des secteurs industriels tels queindustrie du cimentet les centrales électriques au charbon, où l'utilisation de combustibles secondaires remplacent les combustibles fossiles (charbon, coke de pétrole), génèrent des avantages sous la forme d'une moindre dépendance aux combustibles fossiles et d'un moindre impact environnemental. De plus, les organisations gouvernementales élaborent des lignes directrices pour l’utilisation des déchets comme combustibles secondaires afin de répondre à un développement substantiel. Pour rappel, au Royaume-Uni, le Waste and Resource Action Programme (WRAP) fournit des lignes directrices pour la classification et la spécification des combustibles secondaires, génériquement appelés Waste-Derived Fuel (WDF), qui jouent également le rôle de moteur de croissance du marché.

FACTEURS DE RETENUE

Coût élevé associé au traitement du SRF pour entraver la croissance du marché

Le CSR produit à partir de déchets solides municipaux est considéré comme l’un des carburants alternatifs les plus prometteurs. Il existe une disponibilité potentielle élevée estimée avec une production croissante de déchets dans diverses régions. Cependant, la production de CSR pose des défis tels que le capital élevé requis pour établir des usines de prétraitement et le coût plus élevé de la collecte, de la séparation et du transport des déchets solides. Par exemple, le producteur d’énergie britannique Warwick Energy a administré un essai de briquetage de six mois associé à C.F. Nielsen insiste. Le test de Warwick Energy était principalement basé sur des briquettes génératrices de SRF de petit diamètre. Cela a entraîné des coûts d'investissement et d'exploitation plus élevés pour densifier le combustible solide récupéré par rapport à d'autres procédés tels que la biomasse.

Outre le coût, les obstacles techniques tels que la mauvaise qualité des déchets solides et la teneur élevée en humidité entraînent une dégradation de la qualité du CSR, ce qui a un impact supplémentaire sur son taux de production. Cependant, des travaux sont en cours au sein de l'Organisation internationale de normalisation (ISO) pour élaborer des normes pour les SRF et leur processus de production. Cela pourrait constituer un outil important pour accroître la production de CSR comme carburant secondaire et ainsi surmonter certains des obstacles au marché causés par l’absence d’une dénomination commune et de méthodes permettant de déterminer la qualité de manière comparable.

ANALYSE DE SEGMENTATION

Par analyse du type de déchet

Les déchets inertes représentent une part de marché dominante en raison de l’augmentation de la quantité de déchets de construction

Les CSR sont produits à partir de flux individuels ou mixtes de déchets municipaux (MSW), de déchets commerciaux (CW), de déchets industriels (IW) et de déchets de construction et de démolition (CDW). Ces flux comprennent différentes parts de fractions de déchets et présentent également une composition élémentaire différente.

En fonction du type de déchets, le marché est segmenté en matériaux biodégradables, matériaux de type recyclable, déchets composites et déchets inertes. Le segment des déchets inertes détiendra probablement une part de marché dominante en raison de la forte consommation de déchets de construction et de démolition, de terre, de roches et de débris. Avec la production croissante de déchets provenant de l’industrie de la construction et de la démolition, le type de déchets inertes conservera probablement sa part dominante au cours de la période de prévision du marché des combustibles solides de récupération.

Par conséquent, les déchets composites, qui comprennent généralement les déchets de matériaux composites produits par l’industrie de l’utilisateur final, comme l’automobile, l’éolien et l’aérospatiale, détiennent également une part de marché importante en raison de l’augmentation de la production de matériaux composites.

L'Europe et l'Amérique du Nord sont deux marchés majeurs pour les plastiques biodégradables, mais la demande de plastiques biodégradables augmente rapidement en Asie, notamment en Chine et en Inde, en raison des politiques de restriction du plastique, améliorant encore le paysage du marché des combustibles solides récupérés à partir de matériaux biodégradables.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'industrie du ciment fait partie des principales industries consommatrices d'énergie, ce qui entraîne une forte demande de combustible secondaire

La demande mondiale de combustibles solides de récupération relève des industries à forte intensité énergétique, telles que le ciment etcentrales thermiques, qui utilisent des combustibles secondaires comme substituts aux combustibles fossiles, ce qui représente un avantage en termes de moindre dépendance aux combustibles fossiles et de moindre impact environnemental.

La demande de combustibles solides de récupération est généralement élevée dans l’industrie des fours à ciment, car le ciment est l’une des industries les plus énergivores, avec une forte consommation d’énergie en raison de multiples processus de production.

Le charbon était principalement utilisé comme principale source de combustible. Cependant, l’utilisation de combustibles secondaires, tels que les CSR, génère des avantages sous la forme d’une moindre dépendance aux combustibles fossiles et d’un moindre impact environnemental. L'accent mis par l'industrie du ciment sur la réductionDioxyde de carbone (CO2)et l'oxyde d'azote (NOx) est susceptible de contribuer à la croissance des combustibles solides de récupération dans les applications des fours à ciment.

ANALYSE RÉGIONALE

Asia Pacific Solid Recovered Fuel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché, avec des valorisations de 2,21 milliards USD en 2025 et de 2,28 milliards USD en 2026. La région Asie-Pacifique est susceptible de détenir la part dominante du marché des combustibles solides de récupération en raison de l’augmentation des activités de construction, augmentant ainsi la demande pour l’industrie du ciment, qui est le principal consommateur de CSR. En outre, les activités de construction et de démolition sont également les plus susceptibles d'entraîner une production de déchets issus de la construction et de la démolition, une source majeure de déchets pour les CRU.

Europe

Suivie par l’Asie-Pacifique, l’Europe détient la première part de marché. Des facteurs tels que la présence de fabricants clés de CSR et la transition croissante vers des sources de combustibles secondaires pour la production d'énergie ont donné lieu à des échanges commerciaux entre des pays clés tels que l'Allemagne, le Royaume-Uni, la France et d'autres pays voisins.

Amérique du Nord

De plus, les déchets solides municipaux ont connu une croissance significative en Amérique du Nord au cours des trois dernières années. Pour cette raison, les gouvernements se concentrent sur l’adoption de technologies importantes pour maintenir la production de déchets et en faire une utilisation durable.

En outre, dans les régions d'Amérique latine et du Moyen-Orient, les tendances croissantes du marché à améliorer leur économie ont suscité la nécessité de maintenir la production de déchets, ce qui a entraîné l'adoption de techniques de recyclage et de réutilisation de la gestion des déchets.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux producteurs de SRF se concentrent sur le renforcement de leurs capacités commerciales en raison de la demande croissante de combustibles secondaires de l'industrie du ciment

Le marché mondial est dominé par plusieurs acteurs clés opérant à travers le monde. Cependant, le marché compte également divers acteurs de petite et moyenne taille qui s'occupent de la fabrication, de la transformation et de la distribution de solides récupérés et détiennent une bonne présence régionale/locale.

Les principaux acteurs comprennent également Veolia, Geminor, Enva, Bepurac Group et Renelux Group, qui représentent environ un quart du marché, le reste du marché étant dominé par un grand nombre d'acteurs régionaux et locaux. Veolia, leader du marché, a multiplié en novembre 2021 ses nouvelles collaborations industrielles et prôné de nouvelles réglementations en matière d'économie circulaire. En participant à plusieurs alliances et plateformes industrielles, l'entreprise s'assure que ses produits sont conçus pour minimiser les déchets et réintégrer le maximum de matières recyclées dans le cycle de production.

De nombreux autres acteurs clés opérant sur le marché s’efforcent de renforcer leur implantation régionale par le biais de contrats d’acquisition ou de badges. Par exemple, en janvier 2022, Geminor a ouvert un flux de CRU durables en Finlande en signant un accord de trois ans avec Finnsementti. La coopération comprend la fourniture de CSR, la manutention et le transport des déchets combustibles jusqu'à la cimenterie de Parainen.

Liste des principales entreprises profilées :

- Véolia(France)

- Enva(Irlande)

- Groupe Renelux (Grèce)

- Geminor (Norvège)

- Beauparc (Dublin)

- Axion Ltd. (Cheshire)

- Technologie BMH (Finlande)

- Andusia Holdings Limited(Angleterre)

- ENVIRONNEMENT MASSIF CENTRAL(France)

- Probio Energy International (Angleterre)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril2022– Andusia est ravie d'annoncer la signature d'un nouveau contrat avec Enva Wood Recycling Ltd. Le contrat prévoit le transport de 20 000 tonnes de déchets de bois de Tilbury vers l'Allemagne pour être utilisées comme vapeur et électricité pour une usine de production de papier. Andusia est ravie de travailler avec Enva Wood Recycling Ltd et d'explorer de nouvelles tendances, car la demande de bois de récupération en Europe est désormais plus élevée que jamais.

- juin 2022 –Veolia a soumissionné pour les ventes du segment d'activité déchets de Suez au Royaume-Uni et continue de devenir le pionnier mondial de la transformation écologique. Le projet s'articule autour d'une transformation écologique en réunissant Veolia et la plupart des activités internationales de Suez. La fusion s’est déjà avérée utile pour ajouter de nouvelles compétences, technologies et régions. De plus, cela permettra d'accélérer l'exécution du programme stratégique Impact 2023, de renforcer la présence internationale de Veolia et d'augmenter la capacité d'invocation.

- décembre 2021– BMH Technology a livré un système de manutention de combustible biomasse à une usine Sappi Kirkniemi basée en Finlande. Le dernier système de manutention du combustible ouvrira la voie à la chaudière existante, conformément aux objectifs environnementaux actuels, car il tend à mettre fin à l'ère du charbon comme combustible. L'approvisionnement futur en combustible de la chaudière sera constitué de biomasse, à savoir des déchets forestiers et des écorces.

- Février 2021- Geminor a ouvert un flux Baltic SRF, qui comprend le premier chargement de SRF à destination des pays baltes. Le nouveau contrat permettra d'envoyer 10 000 tonnes de SRF allemand à haut pouvoir calorifique pour la production de ciment dans les pays baltes. C'était la première fois que Geminor exportait son SRF d'Allemagne vers la région.

- septembre 2020– Le Groupe Beauparc a élargi sa portée sur le marché britannique en acquérant LSS Waste Management. LSS Waste Management est au service de ses clients dans tout le Yorkshire depuis plus de 36 ans, leur offrant une solution totale de gestion des déchets. Employant environ 100 personnes, l'usine est autorisée à traiter 350 000 tonnes de déchets par an et a conclu des accords d'enlèvement de RDF dans toute l'Europe et au Royaume-Uni.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché évalue de manière exhaustive le marché mondial des combustibles solides de récupération en offrant des informations précieuses, des informations liées à l’industrie et des données historiques. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs. En outre, le rapport de recherche propose une analyse et des informations détaillées sur les segments de marché, aidant nos lecteurs à obtenir un aperçu complet de l’industrie mondiale.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2021-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de déchet, application et région |

|

Segmentation |

Par type de déchet

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 5,25 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 3,4 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 2,21 milliards USD en 2025.

En fonction du type de déchet, les déchets inertes occupent la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 7,09 milliards de dollars d’ici 2034.

Les principaux moteurs du marché sont l’adoption du combustible secondaire et la croissance croissante de l’industrie de l’incinération.

Les principaux acteurs du marché sont Veolia, le groupe Renelux, BMH Technology et le groupe Beauparc.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés