Taille du marché des batteries de train, part et analyse de l’industrie par type de batterie (plomb-acide, nickel-cadmium (Ni-Cd) et lithium-ion), par application (démarreur, auxiliaire et propulsion), par type de matériel roulant (locomotive (ICE, électrique, hybride), unités multiples (DMU, EMU, hybride), autocars de passagers et wagons de fret, et métros/train léger sur rail/tramways) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

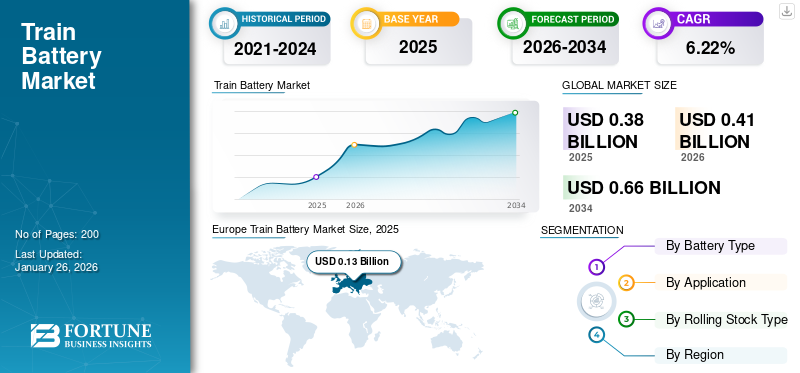

La taille du marché mondial des batteries de train était évaluée à 0,38 milliard USD en 2025 et devrait passer de 0,41 milliard USD en 2026 à 0,66 milliard USD d’ici 2034, avec un TCAC de 6,22 % au cours de la période de prévision. L'Europe a dominé le marché des batteries pour trains avec une part de marché de 35,49 % en 2025.

Une batterie de train est un système de stockage d'énergie installé sur des locomotives, des unités multiples, des métros ou des tramways pour fournir une alimentation auxiliaire pour l'éclairage, le CVC, la signalisation, le contrôle des portes et, dans certains cas, l'assistance à la traction. Ces batteries, généralement au plomb, au nickel-cadmium ou, de plus en plus, au lithium-ion, garantissent un fonctionnement fiable au ralenti, en basse tension ou dans des conditions d'urgence. L’évolution mondiale vers un transport ferroviaire plus propre et économe en énergie, avec un accent croissant sur les trains hybrides et alimentés par batterie pour réduire les émissions de carbone, améliorer la durabilité et se conformer à des réglementations environnementales plus strictes, est un facteur clé d’adoption.

Le marché regroupe plusieurs acteurs majeurs avec en tête Saft, EnerSys, GS Yuasa et Exide Industries. De vastes portefeuilles de produits, une innovation continue dans les technologies lithium-ion et plomb-acide et une forte expansion géographique sur les réseaux ferroviaires ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des batteries de train

- Taille du marché en 2025 : 0,38 milliard USD

- Taille du marché en 2026 : 0,41 milliard USD

- Taille du marché prévue pour 2034 : 0,66 milliard de dollars

- TCAC : 6,22 % de 2026 à 2034

- L’Europe a dominé le marché des batteries pour trains avec une part de 35,49 % en 2025.

- Les batteries au plomb devraient détenir une part de marché de 61,63 % en 2026.

- Les applications auxiliaires devraient représenter 34,51 % du marché mondial en 2026.

Europe

L’Europe était évaluée à 0,13 milliard de dollars en 2025 et devrait atteindre 0,14 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 0,14 milliard de dollars en 2025 et devrait atteindre 0,15 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord était évaluée à 0,06 milliard de dollars en 2025 et devrait atteindre 0,07 milliard de dollars en 2026.

NOUS.

Les États-Unis sont évalués à 0,03 milliard de dollars en 2026.

Japon

Le Japon est évalué à 0,03 milliard de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Programmes croissants d’électrification et de modernisation des chemins de fer pour propulser la croissance du marché

Les gouvernements du monde entier investissent massivement dans l’électrification des réseaux ferroviaires afin de réduire les émissions de carbone et d’améliorer l’efficacité. Même sur les itinéraires électrifiés, les trains ont besoin de batteries fiables pour les charges auxiliaires telles que l'éclairage, le CVC, la signalisation et les secours d'urgence. Les initiatives de modernisation comprennent également la modernisation du matériel roulant plus ancien avec des systèmes avancés de stockage d'énergie, créant ainsi une forte demande de remplacement. Des pays comme l’Inde, la Chine et les membres de l’UE mènent des projets d’électrification à grande échelle, augmentant directement l’adoption de technologies avancées de batteries. Cette double poussée d'expansion et de modernisation accélère considérablement le trainmarché des batteriescroissance à l’échelle mondiale.

- En mars 2023, Siemens Mobility a reçu une commande de l'ÖBB pour 27 rames électriques Desiro ML supplémentaires, améliorant ainsi les services régionaux intra-alpins en Autriche. Ces trains modernes à plancher surbaissé améliorent le confort et la capacité, renforçant ainsi le rôle de Siemens dans la modernisation du parc ferroviaire.

RESTRICTIONS DU MARCHÉ

La concurrence de l’électrification et de l’hydrogène pourrait freiner l’expansion du marché

Dans les régions dotées de vastes réseaux ferroviaires électrifiés, comme l'Europe et certaines parties de l'Asie, les trains sont principalement alimentés par des systèmes de caténaires aériens, réduisant ainsi le besoin de grandes batteries de traction. Simultanément, la technologie des piles à combustible à hydrogène gagne du terrain en tant qu’alternative zéro émission, en particulier pour les itinéraires non électrifiés où une électrification complète est coûteuse. Plusieurs pays, dont l'Allemagne et le Royaume-Uni, déploient des trains à hydrogène avec une autonomie plus longue et un ravitaillement plus rapide que les modèles électriques à batterie. Cette double concurrence limite les investissements et ralentit l’adoption de solutions basées sur les batteries, limitant ainsi les opportunités d’expansion du marché à l’échelle mondiale.

- En septembre 2025, la Sierra Northern Railway a dévoilé la première locomotive de manœuvre à hydrogène des États-Unis à West Sacramento, financée à hauteur de 23,5 milliards de dollars. Le train zéro émission remplace les unités diesel, réduisant ainsi la consommation de carburant et les émissions tout en soutenant la transition des transports propres en Californie.

OPPORTUNITÉS DE MARCHÉ

Progrès dans les technologies lithium-ion et à semi-conducteurs pour créer des opportunités de croissance lucratives

Les batteries lithium-ion offrent une densité énergétique plus élevée, des cycles de vie plus longs, une charge plus rapide et un entretien réduit par rapport aux batteries au plomb et au plomb traditionnelles.batterie au nickel-cadmiumchimies. Cela les rend parfaitement adaptés aux applications ferroviaires modernes, notamment aux unités multiples hybrides et électriques à batterie. Les batteries à semi-conducteurs, encore émergentes, promettent une sécurité encore plus grande, une efficacité énergétique plus élevée et une fiabilité opérationnelle améliorée, ce qui pourrait révolutionner les systèmes de traction et d'alimentation auxiliaire des trains avancés. Alors que les opérateurs ferroviaires recherchent des solutions de stockage d'énergie rentables, durables et performantes, ces technologies de batteries de train de nouvelle génération ouvrent des voies pour l'innovation, le lancement de nouveaux produits et la croissance à long terme, en particulier dans l'électrification et l'exploitation des itinéraires non électrifiés.

- En décembre 2024, le groupe Škoda a présenté son premier train RegioPanter alimenté par batterie, doté de batteries avancées au lithium-oxyde de titane (LTO), permettant une autonomie de 80 km hors fil. Les batteries offrent une accélération plus rapide, des performances fiables et soutiennent le transport ferroviaire régional durable et sans émissions en République tchèque.

TENDANCES DU MARCHÉ DES BATTERIES POUR TRAIN

L’adoption des trains alimentés par batterie et hybrides est l’une des tendances importantes du marché

L’adoption croissante des trains alimentés par batterie et hybrides constitue une tendance importante et continue du marché. Des pays comme l'Allemagne, le Royaume-Uni et le Japon introduisent des unités multiples électriques à batterie (BEMU) pour desservir les itinéraires non électrifiés, réduisant ainsi la dépendance au diesel et réduisant les émissions. Les trains hybrides, combinant l'énergie caténaire et les batteries embarquées, offrent des solutions rentables pour les réseaux partiellement électrifiés. Ces développements s'alignent sur les objectifs mondiaux de développement durable et créent également une forte demande de produits avancés.batteries lithium-ionavec une capacité plus élevée et une charge plus rapide. Alors que les opérateurs ferroviaires modernisent leurs flottes pour plus d’efficacité et de conformité, l’adoption de trains à batterie et hybrides continue d’accélérer la croissance du marché.

- En avril 2025, Hitachi Rail a remporté un contrat majeur d'une valeur d'environ 370 milliards de dollars pour construire 45 wagons hybrides à batterie « tri-mode » pour Grand Central, augmentant ainsi la capacité, réduisant les émissions d'environ 30 % et soutenant la fabrication de batteries au Royaume-Uni à Newton Aycliffe.

LES DÉFIS DU MARCHÉ

Les contraintes de la chaîne d’approvisionnement et des matières premières pour freiner la croissance du marché

Les batteries ferroviaires avancées dépendent fortement du lithium, du cobalt et du nickel, des matériaux concentrés dans quelques régions comme la République démocratique du Congo, le Chili et l'Indonésie. Cette dépendance géographique expose les fabricants à la volatilité des prix, aux restrictions à l’exportation et aux risques géopolitiques, qui perturbent la stabilité de l’approvisionnement. De plus, la demande mondiale croissante duvéhicule électriqueLe secteur intensifie la concurrence pour ces minéraux essentiels, réduisant encore davantage la disponibilité. De telles incertitudes entravent la planification des achats à long terme pour les opérateurs ferroviaires et augmentent les coûts de production, ce qui rend difficile l’adoption à grande échelle de technologies avancées de batteries.

Pour résoudre ce problème, en mars 2025, l'Union européenne a alloué 1,8 milliard d'euros (1,94 milliard de dollars) pour renforcer la chaîne d'approvisionnement en matières premières pour batteries, afin de remédier à la pénurie de composants critiques tels que le lithium et le cobalt. Cette initiative vise à renforcer le secteur de fabrication de batteries de l'UE et à réduire la dépendance à l'égard de sources externes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de batterie

L'utilisation généralisée dans les applications ferroviaires auxiliaires stimule la croissance segmentaire du plomb-acide

Sur la base du type de batterie, le marché est classé en plomb-acide, nickel-cadmium (Ni-Cd) et lithium-ion.

Lebatteries au plombce segment devrait dominer le marché avec une part de 61,63 % en 2026. Leur conception simple, leur facilité de maintenance et leur infrastructure de recyclage établie en font un choix privilégié pour les opérateurs disposant de grandes flottes. Malgré la concurrence du lithium-ion, les batteries au plomb tubulaires au gel, les batteries au plomb à régulation par valve et les batteries au plomb régulées restent fortes sur le matériel roulant existant et sur les marchés émergents où les contraintes budgétaires dominent. Leur capacité à fournir une alimentation de secours et un soutien auxiliaire fiables garantit une demande constante, en particulier dans les régions dotées d'un parc de trains plus ancien.

- En septembre 2025, l’Allemagne a présenté son premier train alimenté par batterie, le Giga Train, doté de batteries au plomb avancées. Cette initiative soutient les objectifs de développement durable de Tesla et propose des trajets gratuits, visant à réduire les émissions de CO₂ de 50 tonnes par an.

Par candidature

La demande constante sur tous les types de matériel roulant alimente la demande du segment auxiliaire

En termes d'application, le marché est classé en démarreur, auxiliaire et propulsion.

Le segment des applications auxiliaires devrait dominer le marché, avec une contribution de 34,51 % à l'échelle mondiale en 2026. Dans les trains, les batteries prennent en charge les systèmes critiques tels que l'éclairage, le CVC, les portes automatiques, la signalisation et le secours d'urgence, indépendamment de l'alimentation électrique de traction. L’urbanisation croissante et l’expansion des métros multiplient les besoins en énergie auxiliaire. Des normes réglementaires strictes garantissent que les trains sont équipés de systèmes de sauvegarde d'énergie robustes, faisant de l'utilisation auxiliaire le segment d'application le plus cohérent et le plus indispensable. Cette demande constante sur tous les types de matériel roulant alimente la croissance continue de l’adoption des batteries pour les applications auxiliaires à l’échelle mondiale.

- En septembre 2021, Wabtec a dévoilé sa locomotive électrique à batterie FLXdrive à Pittsburgh. Équipé d'un système de batterie auxiliaire, il utilise le freinage par récupération pour se recharger, améliorant ainsi l'efficacité énergétique. Cette innovation soutient l'engagement de Wabtec en faveur de la décarbonisation du transport ferroviaire.

Par type de matériel roulant

L’urbanisation croissante et l’expansion du transport en commun stimulent la croissance du segment

En fonction du type de matériel roulant, le marché est segmenté en locomotives, unités multiples, voitures de passagers et wagons de marchandises, ainsi que métros/trains légers/tramways. Le segment des locomotives est divisé en ICE, électriques et hybrides. Les unités multiples sont classées en DMU, EMU et hybride.

Les unités multiples (EMU et DMU) représentent le segment leader et représenteront 36,98 % de part de marché en 2026. Alors que de plus en plus de villes investissent dans le métro et le train de banlieue, les unités multiples nécessitent des systèmes d'alimentation auxiliaires et de secours fiables pour les services aux passagers et la sécurité. Les projets d’électrification en Europe, en Asie et au Moyen-Orient élargissent encore le déploiement des UEM. En revanche, les unités multiples hybrides avec batteries embarquées prennent de l’ampleur sur les itinéraires non électrifiés. Cette tendance fait des unités multiples une catégorie dominante de matériel roulant, entraînant une croissance constante du marché.

- En juillet 2025, Alstom a remporté un contrat de 2,4 milliards de dollars pour la livraison de 316 automotrices électriques M-9A aux sociétés Long Island Rail Road et Metro-North Railroad de New York. Cette commande modernisera les flottes vieillissantes avec des trains plus silencieux, plus fiables et accessibles, remplaçant les modèles vieux de 40 ans.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des batteries de train

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Europe

Europe Train Battery Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Europe représentait 0,13 milliard de dollars, soit 35,49 % du marché mondial, et devrait atteindre 0,14 milliard de dollars en 2026. Des pays comme l'Allemagne, la France et le Royaume-Uni sont en tête du secteur des batteries.train électriqueprojets et matériel roulant hybride. Le Green Deal de l’UE et les objectifs de décarbonation accélèrent la demande de systèmes de batteries avancés. De plus, les réseaux de métro et de train à grande vitesse européens bien établis créent une demande constante de batteries auxiliaires. Des acteurs locaux puissants tels que Saft et Hoppecke, associés à des financements publics, renforcent encore davantage la position de leader de l’Europe sur le marché mondial. Le marché britannique devrait atteindre 0,04 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,06 milliard de dollars d'ici 2026.

- En juillet 2025, Turntide Technologies a obtenu une commande de 13,5 milliards de dollars pour fournir à Hitachi Rail des batteries LFP Gen 2 pour les premiers trains interurbains alimentés par batterie du Royaume-Uni, renforçant ainsi la production et la sécurité nationales.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 0,14 milliard de dollars en 2025, ce qui représente 35,94 % du paysage du marché mondial, et devrait atteindre 0,15 milliard de dollars en 2026. La Chine est en tête avec de vastes trains à grande vitesse et des réseaux ferroviaires urbains, tandis que l'Inde développe rapidement ses lignes de métro et de banlieue. Le Japon est un pionnier des trains hybrides et électriques à batterie, démontrant une adoption avancée. Le nombre croissant de passagers et les politiques gouvernementales promouvant une mobilité propre accélèrent la demande de batteries pour les trains. Des fabricants locaux tels que GS Yuasa et Exide soutiennent l'approvisionnement régional. Avec des projets à grande échelle et une mobilité croissante de la population, la région Asie-Pacifique est le moteur de croissance le plus puissant au monde. Le marché japonais devrait atteindre 0,03 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,07 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,04 milliard de dollars d'ici 2026.

- En décembre 2024, TKIL (anciennement Thyssenkrupp Industries India) s'est associé à Hoppecke Batterie Systeme pour développer des solutions avancées de batteries ferroviaires en Inde. Cette collaboration vise à améliorer l'efficacité énergétique et à soutenir la transition du pays vers un transport ferroviaire durable.

Amérique du Nord

L'Amérique du Nord a enregistré une taille de marché de 0,06 milliard de dollars en 2025, soit 17,07 % de la part de marché mondiale, et devrait atteindre 0,07 milliard de dollars en 2026. L'Amérique du Nord détient la troisième plus grande part de marché en raison d'une électrification ferroviaire plus lente et d'une adoption limitée du train de banlieue par rapport à l'Europe et à l'Asie. Le transport ferroviaire de marchandises domine la région, qui dépend fortement des locomotives diesel, réduisant ainsi la demande de batteries à grande échelle. Cependant, les projets de transport urbain dans des villes comme New York et Toronto génèrent des besoins en batteries auxiliaires. L’attention croissante accordée aux transports durables et aux programmes pilotes de trains hybrides offrent certaines opportunités. Toutefois, les progrès globaux restent graduels, ce qui maintient l’Amérique du Nord à la traîne des autres principaux marchés mondiaux.

Les États-Unis dominent le marché nord-américain en raison de leur vaste infrastructure ferroviaire et de l’expansion continue du transport urbain. Alors que le fret reste alimenté au diesel, des zones métropolitaines telles que New York, Washington et la Californie investissent dans des trains de banlieue et des métros modernes, créant ainsi une demande de batteries auxiliaires pour les trains. Le financement fédéral des transports propres et des projets pilotes de trains hybrides renforce les opportunités. Les fabricants basés aux États-Unis, comme EnerSys, soutiennent également l’approvisionnement national. Malgré une adoption plus lente des trains entièrement électriques à batterie, les besoins auxiliaires et les programmes de modernisation maintiennent les États-Unis en tête au niveau régional. Le marché américain devrait atteindre 0,03 milliard de dollars d’ici 2026.

- En juin 2025, Siemens Mobility a présenté la Charger B+AC, la première locomotive électrique à batterie pour passagers en Amérique du Nord. Construit aux États-Unis, il parcourt 100 miles sur batterie, prend en charge les méthodes de charge double et a été sélectionné par le MTA et le Metro-North Railroad de New York.

Reste du monde

Le segment régional du reste du monde détient la plus petite part du marché en raison d’une infrastructure ferroviaire limitée et d’une adoption plus lente de l’électrification. De nombreux pays d’Afrique, d’Amérique latine et certaines parties du Moyen-Orient dépendent fortement des locomotives diesel avec un investissement minimal dans le métro ou le train à grande vitesse. Le marché dans le reste du monde a atteint 0,04 milliard de dollars en 2025, soit 11,50 % du chiffre d'affaires total du marché, et devrait atteindre 0,05 milliard de dollars en 2026. Les contraintes économiques et les priorités concurrentes en matière d'infrastructures limitent encore davantage l'adoption de batteries à grande échelle. Toutefois, les initiatives progressives de transport urbain dans les pays du Golfe et en Amérique latine pourraient offrir des opportunités de niche. Dans l’ensemble, la demande reste limitée, faisant de cette région le contributeur le moins important au monde.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les collaborations stratégiques avec les fabricants de matériel roulant aident les acteurs à acquérir un avantage concurrentiel

Le paysage concurrentiel du marché mondial est façonné par un mélange de dirigeants multinationaux et de spécialistes régionaux. Les principaux acteurs des batteries ferroviaires comprennent Saft (France), EnerSys (États-Unis), GS Yuasa (Japon) et Exide Industries (Inde), chacun possédant de solides portefeuilles dans les technologies plomb-acide, nickel-cadmium et lithium-ion. Des entreprises européennes telles que Hoppecke et la société suisse Leclanché se concentrent sur des solutions lithium-ion avancées, en particulier pour les trains hybrides et électriques à batterie. La concurrence se concentre sur l'innovation, les certifications de sécurité, l'optimisation des coûts du cycle de vie et l'expansion géographique. Les collaborations stratégiques avec les fabricants de matériel roulant, les programmes d’électrification soutenus par le gouvernement et les investissements dans les produits chimiques de nouvelle génération tels que les batteries à semi-conducteurs intensifient encore la rivalité. La durabilité, les capacités de recyclage et les systèmes numérisés de gestion des batteries deviennent des différenciateurs clés, façonnant le positionnement à long terme des entreprises sur ce marché en évolution.

LISTE DES PRINCIPALES ENTREPRISES DE BATTERIES DE TRAIN PROFILÉES

- Saft (TotalEnergies) (France)

- GS Yuasa(Japon)

- EnerSys(NOUS.)

- Exide Industries (Inde)

- Hoppecke Carl Zoellner Sohn GmbH(Allemagne)

- Clarios (États-Unis)

- East Penn Manufacturing (États-Unis)

- Hitachi Rail(Japon)

- ABB (Suisse)

- Toshiba Corporation (Japon)

- Turntide Technologies (Royaume-Uni)

- Hunan Fengri Power Electrical Co., Ltd. (Chine)

- Power & Industrial Battery Systems Gmbh (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2025, la société sud-coréenne SRT a dévoilé son intention d'équiper ses trains à grande vitesse de nouvelle génération du premier système d'extinction d'incendie à batterie au lithium embarqué au monde. Ce système s'active automatiquement lorsque la température interne de la batterie dépasse 120°C, améliorant ainsi la sécurité lors des opérations à grande vitesse.

- En octobre 2024, Hitachi Rail s'est associé à Innovate UK, l'Université de Birmingham, DB ESG et Turntide Technologies pour développer une batterie compacte au lithium fer phosphate (LFP) pour les trains régionaux. Cette initiative vise à améliorer la densité énergétique et à optimiser la conception des trains à plancher surbaissé.

- En septembre 2024, Hitachi Rail, DB ESG, Innovate UK et l'Université de Birmingham ont lancé un projet de 1,4 milliard de livres sterling (1,75 milliard de dollars) pour développer des batteries de train LFP compactes et haute densité, visant une réduction de 40 % de la taille et une efficacité accrue de 22 % pour les trains de banlieue.

- En septembre 2024, Saft (filiale de TotalEnergies) a commencé à livrer des batteries de traction innovantes au lithium-titanate-oxyde (LTO) à Siemens Mobility pour ses trains à hydrogène Mireo Plus H. Ces batteries, formant un système hybride avec des piles à combustible, améliorent l'efficacité des accélérations et des freinages tout en offrant une sécurité renforcée et une durée de vie jusqu'à dix fois plus longue.

- En septembre 2024, ABB a lancé sa nouvelle batterie de traction Pro Series à l'InnoTrans de Berlin, conçue pour les trains hybrides et entièrement électriques. Il offre une densité énergétique élevée, une évolutivité modulaire, une charge rapide (80 % en seulement 10 minutes) et une longue durée de vie de plus de 20 000 cycles.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,22 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de batterie · Plomb-acide · Nickel-Cadmium (Ni-Cd) · Lithium-ion |

|

Par candidature · Démarreur · Auxiliaire · Propulsion |

|

|

Par type de matériel roulant · Locomotive · Plusieurs unités · Autocars de passagers et wagons de marchandises · Métros / Tramway / Tramways |

|

|

Par géographie · Amérique du Nord (par type de batterie, application, type de matériel roulant et pays) o États-Unis o Canada o Mexique · Europe (par type de batterie, application, type de matériel roulant et pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de batterie, application, type de matériel roulant et pays) o Chine o Japon o Inde o Reste de l'Asie-Pacifique · Reste du monde (par type de batterie, application, type de matériel roulant et pays) o Amérique du Sud o Le Moyen-Orient · Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 0,38 milliard de dollars en 2025 et devrait atteindre 0,66 million de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 0,13 million de dollars.

Le marché devrait afficher un TCAC de 6,22 % au cours de la période de prévision 2026-2034.

Le segment des batteries au plomb est en tête du marché par type de batterie.

Les principaux facteurs qui animent le marché comprennent l'électrification ferroviaire, l'essor des projets de métro, les objectifs de développement durable, les progrès technologiques dans les batteries lithium-ion, la modernisation du matériel roulant et les initiatives gouvernementales promouvant des solutions de transport ferroviaire propres et économes en énergie à l'échelle mondiale.

Les principaux acteurs du marché sont Saft (France), EnerSys (États-Unis), GS Yuasa (Japon), Exide Industries (Inde) et Hoppecke (Allemagne).

L'Europe a dominé le marché des batteries pour trains avec une part de marché de 35,49 % en 2025.

Les principaux facteurs favorisant l'adoption du produit comprennent l'électrification ferroviaire, la demande de transports durables, l'expansion du métro, les progrès de la technologie lithium-ion, les normes de sécurité plus strictes et les politiques gouvernementales promouvant des solutions de mobilité à faibles émissions.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.