Taille, part et analyse de l’industrie du marché des interposeurs et des ponts de silicium, par type de technologie (interposeur de silicium, pont de silicium et pont interposeur hybride), par architecture d’emballage (emballage 2,5D, emballage 3D/3,5D et pont intégré Fan-Out), par application (accélérateurs d’IA, processeurs automobiles, de réseau et de centre de données, unités de processeur graphique et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES INTERPOSEURS ET DES PONTS EN SILICIUM ET PERSPECTIVES FUTURES

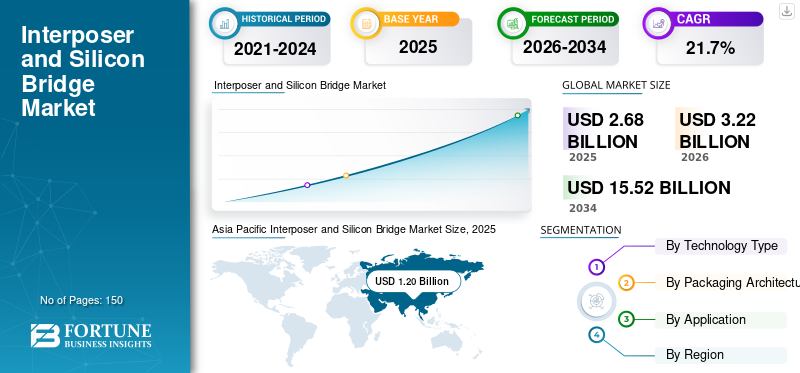

La taille du marché mondial des interposeurs et des ponts en silicium était évaluée à 2,68 milliards USD en 2025 et devrait passer de 3,22 milliards USD en 2026 à 15,52 milliards USD d’ici 2034, avec un TCAC de 21,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des interposeurs et des ponts en silicium avec une part de marché de 44,77 % en 2025.

La technologie des ponts et interposeurs de silicium comprend des techniques avancées de conditionnement de semi-conducteurs qui créent des interconnexions entre plusieurs puces dans un seul boîtier à l'aide de plusieurs interposeurs de silicium ou de structures de ponts de silicium intégrées en permettant une communication de puce à puce à grande vitesse. La communication puce à puce à haut débit est particulièrement courante pour les appareils tels que les processeurs IA, les GPU et les ordinateurs hautes performances. La croissance du marché est tirée par l'essor rapide des processeurs d'IA et de calcul haute performance, qui nécessitent des technologies de packaging avancées pour intégrer plusieurspuceset une mémoire à large bande passante dans un seul package pour un transfert de données plus rapide et des performances améliorées.

En outre, de nombreux acteurs clés du marché, tels que TSMC, Intel Corporation, Samsung Electronics, ASE Group et Amkor Technology opérant sur le marché, se concentrent sur l’expansion des capacités d’emballage avancées. Ils forment également des partenariats stratégiques avec des concepteurs de puces d’IA pour étendre la production de technologies d’interposeur et de pont en silicium pour les applications de semi-conducteurs hautes performances.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES INTERPOSEURS ET DES PONTS DE SILICIUM

Taille et prévisions du marché

Taille et prévisions du marché

- Taille du marché en 2025 : 2,66 milliards de dollars

- Taille du marché en 2026 : 3,03 milliards de dollars

- Taille du marché prévue pour 2034 : 8,45 milliards de dollars

- TCAC : 13,70 % de 2026 à 2034

Part de marché

Part de marché

- Le segment des intercalaires en silicium représentait la plus grande part de marché en 2025, car ils sont utilisés dans la majorité des plates-formes de packaging avancées 2.5D.

- Le segment des ponts en silicium devrait croître au TCAC le plus élevé de 25,4 % au cours de la période de prévision.

- Le segment de l’emballage 3D/3,5D devrait croître au TCAC le plus élevé de 25,2 % au cours de la période de prévision.

Faits saillants régionaux

Faits saillants régionaux

Amérique du Nord

L’Amérique du Nord devrait atteindre 0,88 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché.

Europe

Le marché européen devrait croître à un TCAC de 20,4 % au cours de la période de prévision, ce qui est le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,67 milliard de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique représentait la plus grande part de marché en 2024, avec une valeur de 0,99 milliard de dollars, et a également conservé la première part en 2025, avec une valeur de 1,20 milliard de dollars.

NOUS.

Le marché devrait atteindre 0,68 milliard de dollars en 2026, soutenu par une forte demande de processeurs d’IA, de technologies d’emballage avancées et par l’expansion des capacités nationales de fabrication de semi-conducteurs.

Japon

Le marché devrait atteindre 0,28 milliard de dollars en 2026, porté par le leadership du pays dans le domaine des matériaux semi-conducteurs.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Adoption de l'IA générative pour accélérer la demande de technologies d'interposeur et de pont en silicium dans les emballages avancés

La demande croissante d'interposeurs de silicium et de ponts de silicium est due aux exigences des processeurs d'IA hautes performances nécessitant une bande passante mémoire élevée et une communication puce à puce à haute vitesse pour la formation et l'inférence de grands modèles de langage. Les technologies de packaging telles que celles-ci permettent l'intégration de plusieurs puces logiques avec une mémoire à large bande passante dans un seul boîtier, ce qui se traduit par de meilleures performances, une meilleure efficacité énergétique et une vitesse de transfert de données accrue. La taille et la complexité croissantes des puces d’IA ont conduit les fabricants de semi-conducteurs à adopter des architectures basées sur des interposeurs et des ponts pour permettre des conceptions de puces et une intégration hétérogène. Les investissements dans des capacités de conditionnement avancées et le développement de nouvelles plates-formes de conditionnement sont également stimulés par cette tendance parmi les fonderies et les OSAT. Par exemple,

- En avril 2025, Intel Foundry s'est engagé dans une collaboration avec Keysight Technologies sur la technologie de pont en silicium EMIB-T pour le prochaingénération IAet des solutions de centres de données, indiquant la construction continue d'un écosystème autour du packaging de pont.

TENDANCES DU MARCHÉ DES INTERPOSEURS ET DES PONTS DE SILICIUM

Transition vers les architectures Silicon Bridge et hybrides pour améliorer l'évolutivité et l'efficacité des emballages de semi-conducteurs avancés

L'industrie des semi-conducteurs abandonne de plus en plus les interposeurs entièrement en silicium vers des structures d'interconnexion en pont et hybrides pour améliorer l'évolutivité, réduire l'utilisation du silicium et prendre en charge des packages d'IA multi-puces plus importants. L'utilisation de grands interposeurs rend de plus en plus difficile pour les fabricants de puces de maintenir des coûts globaux faibles et des taux de rendement élevés, car la taille des puces et les piles de mémoire à large bande passante (HBM) continuent de croître en taille et en complexité. Les architectures de pont n'utilisent du silicium que dans les zones où des interconnexions haute densité sont nécessaires, ce qui permet d'améliorer les taux de rendement et de concevoir des boîtiers plus efficaces.

Les fabricants utilisent également des solutions hybrides combinant des interposeurs RDL avec des ponts en silicium intégrés, car ces solutions hybrides permettent une intégration flexible des chipsets et peuvent s'adapter à des boîtiers de plus grande taille pour les accélérateurs d'IA et les processeurs de calcul hautes performances. Au fil du temps, cette tendance vers des architectures basées sur des ponts et des plates-formes de packaging hybrides est susceptible d'accélérer l'adoption de ces alternatives dans le développement de conceptions de semi-conducteurs IA et HPC. Par exemple,

- En mai 2025, ASE Technology Holding a annoncé FOCoS-Bridge avec TSV, une plate-forme de packaging avancée conçue pour améliorer la bande passante, la densité d'E/S et la dissipation thermique pour les applications d'IA et HPC. Cela reflète l’évolution croissante vers des architectures de packaging basées sur des ponts.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Evolution croissante vers des conceptions de semi-conducteurs basées sur des chipsets pour alimenter la croissance du marché

Le marché est largement influencé par le plus grand recours aux conceptions de semi-conducteurs de type chiplet dans les domaines où des puces plus petites sont réunies en un seul boîtier pour offrir des performances, une évolutivité et des rendements de fabrication améliorés. En raison de l'utilisation croissante dechiplet-type d'architecture, les fabricants de semi-conducteurs ont moins recours à des conceptions monolithiques à puce unique au profit d'une architecture à puces, qui nécessite l'utilisation d'une interconnexion puce à puce de très haute densité, faisant des interposeurs et des ponts en silicium un élément essentiel de la technologie de conditionnement des semi-conducteurs. Alors que la complexité des puces semi-conductrices continue d'augmenter, les architectures basées sur des chipsets continueront de contribuer à réduire les coûts de développement des puces et à améliorer la flexibilité de la conception des processeurs, favorisant ainsi l'adoption d'architectures de chipsets dans les processeurs des centres de données, les GPU et les accélérateurs d'IA. Ces facteurs sont susceptibles de stimuler la croissance du marché des interposeurs et des ponts en silicium. Par exemple,

- En novembre 2024, Amkor Technology et TSMC ont annoncé un partenariat élargi pour collaborer sur le packaging et les tests avancés en Arizona, visant à fournir un flux de fabrication et de packaging plus intégré pour les produits semi-conducteurs multi-puces et à puces de nouvelle génération aux États-Unis.

RESTRICTIONS DU MARCHÉ

Les coûts élevés d’emballage et de fabrication pourraient entraver la croissance du marché

Les solutions avancées de conditionnement de semi-conducteurs qui utilisent des interposeurs et des ponts en silicium impliquent une variété de processus de fabrication complexes, par ex. TSV, couches de redistribution haute densité et autres, qui augmentent considérablement les coûts de fabrication par rapport aux emballages de semi-conducteurs traditionnels. Les grands interposeurs, tels que ceux utilisés dans les accélérateurs d'IA ou les processeurs HPC, nécessitent des surfaces de silicium nettement plus grandes que les technologies d'emballage moins coûteuses et des substrats avancés pour construire l'interposeur, ce qui augmente encore les coûts de matériaux et de fabrication. Si les entreprises décident d’utiliser ces types de technologies d’emballage avancées, elles devront trouver un équilibre entre les avantages de leur utilisation et les coûts et dépenses associés à leur mise en œuvre. Étant donné que de nombreuses applications de semi-conducteurs et de petits concepteurs sont sensibles aux coûts, ils peuvent être limités dans leurs options d'utilisation de technologies d'emballage avancées.

OPPORTUNITÉS DE MARCHÉ

Émergence de plates-formes d'emballage avancées 3D et 3.5D pour créer de nouvelles opportunités de croissance du marché

La croissance des plates-formes avancées de packaging 3D et 3.5D signifie une forte croissance du marché en raison de leur capacité à fournir un nombre bien plus important de processeurs, de mémoire et de connexions dans un seul package par rapport au packaging (2D) conventionnel. Le besoin d'une densité accrue au sein d'un boîtier confiné est d'une importance cruciale pour les accélérateurs d'IA et les processeurs de calcul hautes performances, car ils nécessitent un moyen d'intégrer plusieurs chipsets et des conceptions HBM plus grandes sans les restrictions de taille du réticule et de dégradation du signal au niveau de la carte.

En résumé, les plates-formes avancées de packaging 3D et 3.5D élargissent le nombre total d'applications disponibles pour les interposeurs en silicium et les ponts en silicium pour la prochaine génération.semi-conducteurconditionnement. Par exemple,

- En janvier 2025, Broadcom a annoncé la première technologie de packaging 3,5D face-à-face (F2F) du secteur pour les XPU IA, déclarant que la plate-forme combine l'empilement de puces 3D avec une empreinte d'interposeur plus petite pour améliorer les performances, l'efficacité et les coûts.

Analyse de segmentation

Par type de technologie

Forte demande de processeurs IA et HPC pour favoriser la domination de la technologie Silicon Interposer

En fonction du type de technologie, le marché est divisé en interposeur de silicium, pont de silicium et interposeur-pont hybride.

Le segment des interposeurs de silicium représentait la plus grande part de marché en 2025, car ils sont utilisés dans la majorité des plates-formes de conditionnement avancées 2,5D pour les accélérateurs d'intelligence artificielle (IA).unités de traitement graphique (GPU),et des processeurs informatiques hautes performances. Ces dispositifs utilisent des liaisons à bande passante extrêmement élevée entre des puces logiques et des piles de mémoire à bande passante élevée (HBM). Les fonctionnalités de routage denses, la communication à faible latence et la grande fiabilité de leur capacité à intégrer plusieurs puces rendront cette architecture de packaging hautement souhaitable parmi les grands processeurs d'IA et de centres de données pour le traitement de paquets (PP).

Le segment des ponts en silicium devrait croître au TCAC le plus élevé de 25,4 % au cours de la période de prévision. La technologie permet une intégration de puces rentable et des interconnexions haute densité évolutives tout en utilisant moins de surface de silicium que les interposeurs complets, ce qui la rend de plus en plus attrayante pour les packages de semi-conducteurs IA et HPC de nouvelle génération.

Par architecture d’emballage

Adoption généralisée de l’intégration de l’IA et de HBM pour favoriser la domination de l’architecture d’emballage 2.5D

Sur la base de l'architecture d'emballage, le marché est classé en emballage 2,5D, emballage 3D/3,5D et pont intégré à sortance.

Le segment du packaging 2.5D devrait représenter la plus grande part de marché des interposeurs et des ponts en silicium, car il s'agit de l'architecture la plus largement adoptée pour intégrer des puces logiques avecmémoire à large bande passante (HBM)dans les accélérateurs d’IA, les GPU et les systèmes informatiques hautes performances. Il a été démontré qu’il s’agit d’une technologie mature dans CoWoS et qu’elle présente une fiabilité et une densité d’interconnexion élevées. Il s’agira donc du type de boîtier semi-conducteur avancé le plus largement fabriqué en 2025.

Le segment de l’emballage 3D/3,5D devrait croître au TCAC le plus élevé de 25,2 % au cours de la période de prévision. Ce type d'architecture permet un empilage vertical et une intégration ultra haute densité de chipsets et de mémoire, offrant des performances, une bande passante et une efficacité énergétique supérieures requises pour les applications d'IA et HPC de nouvelle génération, stimulant ainsi la croissance du segment.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Déploiement croissant de GPU dans les centres de données et de traitement parallèle pour stimuler la croissance du segment

En fonction des applications, le marché est classé en accélérateurs d’IA, processeurs automobiles, de réseaux et de centres de données, processeurs graphiques et autres (électronique grand public).

Le segment des processeurs graphiques a connu une part de marché dominante en 2025. Cela est dû à l’utilisation croissante des GPU dans l’informatique accélérée/basée sur le cloud et pour les tâches de traitement parallèle. Les technologies de packaging avancées dont les GPU ont besoin pour s'adapter à une densité d'E/S élevée et à un mouvement efficace des données entre plusieurs puces augmenteront encore la demande de solutions d'interposeur et de pont de silicium.

Le segment des accélérateurs d’IA devrait croître au TCAC le plus élevé de 24,0 % au cours de la période de prévision. L’expansion rapide de l’IA générative etapprentissage automatiqueLes charges de travail entraînent la demande de puces spécialisées qui nécessitent un packaging avancé pour offrir une bande passante et des performances de calcul élevées.

Perspectives régionales du marché des interposeurs et des ponts en silicium

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific Interposer and Silicon Bridge Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la plus grande part de marché en 2024, avec une valeur de 0,99 milliard de dollars, et a également conservé la première part en 2025, avec une valeur de 1,20 milliard de dollars. Le marché de la région Asie-Pacifique devrait croître car il s'agit de la plaque tournante mondiale de la fabrication de semi-conducteurs et du packaging avancé, avec des fabricants clés tels que TSMC, Samsung, ASE et JCET exploitant des installations à grande échelle dans la région. Avec un grand nombre de fonderies, d'OSAT et une chaîne d'approvisionnement de semi-conducteurs bien établie, il existe un énorme soutien en faveur de l'adoption massive de la technologie des interposeurs et des ponts de silicium dans les domaines de l'IA, du HPC et ducentre de donnéescandidatures. Par exemple,

- En avril 2025, Amkor a annoncé un partenariat stratégique avec Intel axé sur l'assemblage EMIB, visant à étendre la capacité de conditionnement avancé en Corée, au Portugal et aux États-Unis et à accroître la disponibilité de l'écosystème pour le conditionnement de ponts en silicium.

Ces facteurs jouent un rôle important dans la croissance du marché.

Marché chinois des interposeurs et des ponts en silicium

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,31 milliard de dollars en 2026, soit environ 9,6 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des interposeurs et des ponts en silicium

Le marché japonais est estimé à environ 0,28 milliard de dollars en 2026, ce qui représente environ 8,7 % des revenus mondiaux. Cela est dû à la forte présence du pays dans les domaines des matériaux semi-conducteurs, de la fabrication d’équipements et de l’écosystème d’emballage avancé, qui soutient l’adoption de produits dans les applications de calcul haute performance et d’IA.

Marché indien des interposeurs et des ponts en silicium

Le marché indien est estimé à environ 0,20 milliard de dollars en 2026, ce qui représente environ 6,2 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait atteindre 0,88 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Cela est dû à la présence d'entreprises établies de semi-conducteurs et de développeurs de puces d'IA telles qu'Intel, NVIDIA et AMD, qui investissent considérablement dans des technologies d'emballage progressives qui fournissent un calcul haute performance etintelligence artificiellesolutions de charge de travail. En outre, il y a eu une augmentation considérable de l’expansion des centres de données et une augmentation des investissements réalisés dans la fabrication et le conditionnement nationaux de semi-conducteurs. Cela augmente l’utilisation du produit dans la région. Par exemple,

- En novembre 2024, Amkor et TSMC ont annoncé un partenariat élargi pour collaborer sur le conditionnement et les tests avancés en Arizona, destiné à fournir un flux de fabrication et de conditionnement aux États-Unis plus intégré pour les semi-conducteurs de nouvelle génération.

Marché américain des interposeurs et des ponts en silicium

Sur la base de la contribution significative de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,68 milliard de dollars en 2026, ce qui représente environ 21,1 % des ventes mondiales.

Europe

Le marché européen devrait croître à un TCAC de 20,4 % au cours de la période de prévision, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,67 milliard de dollars d'ici 2026. Le marché européen des semi-conducteursconditionnementconnaît une croissance significative, grâce aux investissements dans les capacités européennes de fabrication et de conditionnement de semi-conducteurs. Ces investissements sont réalisés dans le cadre de programmes tels que le European Chips Act. En outre, il existe une présence significative des secteurs de l'automobile, de l'industrie et du calcul haute performance qui créent une demande pour de nouvelles technologies d'emballage telles que les interposeurs et les ponts en silicium en Europe.

Marché britannique des interposeurs et des ponts en silicium

Le marché britannique devrait atteindre environ 0,12 milliard de dollars en 2026, ce qui représente environ 3,7 % des revenus mondiaux.

Marché allemand des interposeurs et des ponts en silicium

Le marché allemand devrait atteindre environ 0,13 milliard de dollars en 2026, soit environ 4,0 % des ventes mondiales.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 0,07 milliard de dollars en 2026. La croissance du marché régional est tirée par l'expansion progressive de l'infrastructure des centres de données et l'adoption croissante de services cloud et basés sur l'IA dans des pays clés tels que le Brésil et l'Argentine. En outre, l’augmentation des initiatives et des investissements en matière de transformation numérique danstélécommunicationset les entreprises du Brésil soutiennent la demande de systèmes informatiques hautes performances, contribuant indirectement à l'adoption de technologies d'emballage avancées.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait atteindre 0,13 milliard de dollars en 2026 et devrait connaître une croissance importante dans les années à venir. La croissance du marché au Moyen-Orient et en Afrique est tirée par l’augmentation des investissements dans les infrastructures numériques, les centres de données et les initiatives d’IA dans des pays comme les Émirats arabes unis et l’Arabie saoudite. En outre, l'adoption accrue de technologies avancées a eu un impact positif sur la création d'une demande de systèmes informatiques hautes performances, soutenant indirectement la demande de solutions de conditionnement avancées telles que des interposeurs et des ponts en silicium. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,04 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion des capacités d’emballage avancées des principaux acteurs pour propulser la croissance du marché

Le marché mondial des interposeurs et des ponts en silicium présente une structure semi-consolidée, avec des acteurs de premier plan tels que TSMC, Intel Corporation, Samsung Electronics, ASE Group et Amkor Technology occupant des positions importantes. Ces sociétés stimulent la croissance du marché grâce à des investissements continus dans des technologies d'emballage avancées, notamment des interposeurs de silicium, des solutions de ponts de silicium intégrés et des plates-formes d'intégration hybrides 2,5D/3D. Des initiatives stratégiques telles que l'expansion de la capacité CoWoS, l'avancement de la technologie EMIB et le développement d'architectures de packaging de nouvelle génération permettent des performances plus élevées, une bande passante améliorée et une meilleure efficacité énergétique pour l'IA etcalcul haute performancecandidatures.

Parmi les autres acteurs notables du marché mondial figurent JCET Group, Siliconware Precision Industries (SPIL), Powertech Technology Inc. (PTI), Chipbond Technology et Nepes. Ces entreprises se concentrent de plus en plus sur le renforcement des capacités d’intégration hétérogènes, l’amélioration des processus de fabrication et l’augmentation de la capacité de production pour répondre à la demande croissante. Les investissements stratégiques dans des installations de conditionnement avancées, l’innovation dans les architectures basées sur des chipsets et l’expansion de l’empreinte manufacturière mondiale devraient renforcer leur positionnement sur le marché et stimuler la croissance tout au long de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'INTERPOSEURS ET DE PONT DE SILICIUM PROFILÉES

- Société taïwanaise de fabrication de semi-conducteurs (TSMC)(Taïwan)

- Société Intel(NOUS.)

- Samsung Électronique(Corée du Sud)

- Groupe ASE (Taïwan)

- Technologie Amkor(NOUS.)

- Groupe JCET (Chine)

- GlobalFoundries (États-Unis)

- Powertech Technology Inc. (PTI) (Taïwan)

- Technologie Chipbond (Taïwan)

- Nepes (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Chipbond a ouvert une nouvelle installation avancée de conditionnement et de test de semi-conducteurs à Penang, avec un investissement annoncé d'environ 200 millions de dollars dans le cadre de sa stratégie d'expansion mondiale.

- Mai 2025 :ASE a lancé FOCoS-Bridge avec TSV, améliorant la bande passante, la densité d'E/S et les performances thermiques pour les applications IA et HPC, renforçant ainsi l'adoption d'un packaging basé sur un pont.

- Novembre 2024 :ASE Group a partagé son intention d'augmenter ses investissements dans des installations avancées de conditionnement et de test afin de répondre à la demande croissante de conditionnement de semi-conducteurs pilotés par l'IA, y compris des solutions de pont et d'intégration hétérogènes.

- Octobre 2024 :Samsung a annoncé son intention d'étendre sonemballage avancécapacité de production en Corée du Sud, en se concentrant sur les technologies d'intégration hétérogènes de nouvelle génération, notamment les plates-formes interposeurs et basées sur des ponts.

- Juin 2024 :TSMC a annoncé des avancées dans sa feuille de route CoWoS, notamment des solutions de packaging de nouvelle génération pour prendre en charge des processeurs d'IA plus grands et une intégration HBM plus élevée, renforçant ainsi son leadership dans les technologies basées sur les interposeurs.

- Juin 2024 :Nepes a lancé une solution FOPLP de 600 mm et une conception de boîtier de chipset basée sur un interposeur RDL à sortance lors de l'ECTC 2024. Nepes développe activement un boîtier avancé adjacent à l'interposeur destiné à une intégration hétérogène et à des cas d'utilisation de boîtiers orientés IA.

- Mars 2024 :JCET a annoncé que sa filiale JCET Automotive Electronics (Shanghai) a obtenu une augmentation de capital de 600 millions de dollars pour soutenir la construction de sa première usine phare d'emballage avancé de puces intelligentes de qualité automobile. Grâce à cet investissement, l'entreprise vise à étendre sa présence en Chine.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des interposeurs et des ponts en silicium comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 21,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de technologie, architecture d'emballage, application et région |

| Par type de technologie |

|

| Par architecture d’emballage |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,68 milliards de dollars en 2025 et devrait atteindre 15,52 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1,20 milliard de dollars.

Le marché devrait croître à un TCAC de 21,7 % au cours de la période de prévision 2026-2034.

Par type de technologie, le segment des interposeurs de silicium a dominé le marché en 2025.

L’évolution croissante vers des conceptions de semi-conducteurs basées sur des puces est un facteur clé qui alimente la croissance du marché.

TSMC, Intel Corporation, Samsung Electronics, ASE Group et Amkor Technology sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés