Taille, part et analyse de l’industrie du marché des bus à hydrogène, par type de bus (à un étage, à deux étages et à pont articulé), par puissance de sortie (inférieure à 100 kW, 100-200 kW et supérieure à 200 kW), par technologie (pile à combustible à membrane échangeuse de protons (PEMFC), pile à combustible à oxyde solide (SOFC) et pile à combustible alcaline (AFC)), par type de fabrication (nouveau bus à hydrogène et modernisé) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

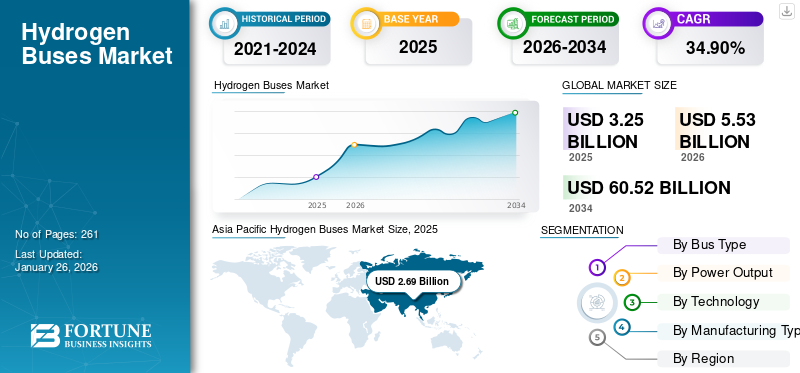

La taille du marché mondial des bus à hydrogène était évaluée à 3,25 milliards USD en 2025 et devrait passer de 5,53 milliards USD en 2026 à 60,52 milliards USD d’ici 2034, avec un TCAC de 34,90 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 82,77 % en 2025.

Un bus à hydrogène est doté d’un type de propulsion alimenté par des piles à combustible à hydrogène. Ces bus consomment de l’hydrogène gazeux comme source de carburant et le convertissent en électricité grâce à une réaction chimique dans la pile à combustible. L'électricité produite est utilisée pour alimenter le moteur électrique qui entraîne et propulse les roues du bus. Le point fort des bus à hydrogène est qu’ils ne produisent aucune émission d’échappement, car c’est le seul sous-produit de l’hydrogène.pile à combustiblela réaction est la vapeur d’eau. Cela en fait une alternative énergétique propre aux véhicules traditionnels diesel ou à essence. Ces bus offrent également des opérations moins bruyantes par rapport aux bus conventionnels équipés de moteurs à combustion interne.

Le volume croissant des émissions de gaz à effet de serre provenant du secteur des transports et l’urbanisation rapide ont entraîné des exigences continues en matière de réduction de la pollution et des émissions. Il existe un besoin croissant d’intensifier l’utilisation sur route de carburants alternatifs et de groupes motopropulseurs automobiles alternatifs dans les applications de mobilité afin d’améliorer la qualité de vie globale et de rétablir l’équilibre environnemental. C’est pourquoi les équipementiers introduisent des modèles d’autobus à pile à combustible dans leurs gammes de produits dans le cadre de leurs efforts visant à adopter des solutions de transport plus propres et plus durables. Par exemple, en janvier 2024, Honda a collaboré avec General Motors (GM) et a défini des stratégies clés pour accroître l'utilisation de la technologie des piles à combustible à hydrogène alors que l'entreprise cherche à développer ses activités dans le domaine de l'hydrogène. Elle a lancé la production en série de Fuel Cell System Manufacturing LLC (FCSM), une usine de production en coentreprise avec General Motors (GM) à Brownstown, Michigan.

Les préoccupations environnementales croissantes, les politiques gouvernementales favorables et les progrès technologiques visant à améliorer la qualité de l’air urbain et à réduire les niveaux d’émission stimulent la croissance du marché. Ces progrès ont rendu les bus à hydrogène plus viables et plus adaptés au transport. Par exemple, en janvier 2024, la municipalité de Barcelone a passé commande de 36 bus à hydrogène à Solaris et de deux unités de bus articulés équipés de piles à combustible de 70 kW.

La pandémie de COVID-19 a perturbé les activités de fabrication et les chaînes d’approvisionnement à l’échelle mondiale, entraînant des retards dans la production et le déploiement des bus à pile à combustible. La pandémie a eu un impact sur le développement des technologies de l’hydrogène, car cette technologie nécessite une chaîne d’approvisionnement bien coordonnée et des capitaux importants sont nécessaires pour la démonstration.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des bus à hydrogène

Faire progresser la technologie des piles à combustible à hydrogène pour améliorer l’efficacité, les performances et la rentabilité est une tendance sur le marché

Une tendance technologique qui façonne l’industrie mondiale des bus à hydrogène est l’avancement de la technologie des piles à combustible à hydrogène pour améliorer l’efficacité, les performances et la rentabilité. La technologie des piles à combustible est au cœur des bus à pile à hydrogène, convertissant l’hydrogène gazeux en électricité par une réaction électrochimique pour alimenter les moteurs électriques et propulser le véhicule. À mesure que l’industrie continue d’évoluer, plusieurs tendances technologiques clés émergent pour améliorer les capacités et la compétitivité des bus à pile à combustible à hydrogène. Une autre tendance technologique cruciale est l’optimisation des systèmes de stockage et de livraison d’hydrogène afin d’augmenter la capacité de stockage à bord, de réduire les temps de ravitaillement et d’améliorer l’efficacité globale.

Les innovations dans les matériaux de stockage de l'hydrogène, tels que les réservoirs composites avancés et les hydrures métalliques, permettent aux constructeurs de concevoir des bus dotés de plus grandes capacités de stockage d'hydrogène, étendant ainsi l'autonomie du véhicule et réduisant la fréquence des arrêts de ravitaillement. En outre, les progrès dans les méthodes de production d’hydrogène, en particulier l’électrolyse alimentée par des sources d’énergie renouvelables, conduisent à la transition vershydrogène vertet réduire l’empreinte environnementale des bus à pile à hydrogène.

Facteurs de croissance du marché des bus à hydrogène

Le besoin croissant de technologies plus propres pour atténuer les niveaux d’émission soutient la croissance du marché

Le besoin urgent de lutter contre la pollution de l’air et d’atténuer l’impact du changement climatique est un moteur majeur du marché mondial des bus à hydrogène. À mesure que l’urbanisation s’accélère et que la population augmente, les villes du monde entier sont aux prises avec la détérioration de la qualité de l’air et les effets nocifs des émissions des véhicules. Selon l'Agence internationale de l'énergie (AIE), le secteur des transports est l'un des principaux contributeurs aux émissions mondiales de dioxyde de carbone (CO2), représentant environ 24 % du total des émissions de CO2 liées à l'énergie en 2020.

Les bus à pile à combustible à hydrogène présentent une solution convaincante à ces défis environnementaux urgents. Contrairement aux bus diesel traditionnels, qui émettent des polluants tels que des oxydes d'azote (NOx), des particules (PM) et des gaz à effet de serre (GES), les bus à pile à combustible à hydrogène ne produisent aucune émission d'échappement. Au lieu de brûler des combustibles fossiles, la pile à combustibleBus électriques(FCEB), utilisent des piles à combustible pour produire de l’électricité grâce à une réaction chimique entre l’hydrogène et l’oxygène, le seul sous-produit étant la vapeur d’eau. Cette opération sans émissions contribue à atténuer la pollution de l’air et à réduire les émissions de gaz à effet de serre, contribuant ainsi à des environnements urbains plus propres et plus sains.

Les politiques et initiatives gouvernementales jouent un rôle crucial dans la croissance du marché

Les incitations financières et le financement du gouvernement jouent un rôle crucial dans la croissance du marché des bus à hydrogène en soutenant la recherche, le développement, le déploiement et l’expansion des infrastructures. Ces incitations aident à surmonter les obstacles, tels que les coûts initiaux élevés, les incertitudes technologiques et les infrastructures limitées, accélérant ainsi l'adoption des bus zéro émission comme solution de transport durable.

Les gouvernements du monde entier allouent des fonds importants pour soutenir les efforts de R&D dans les technologies de l’hydrogène et des piles à combustible, notamment en améliorant l’efficacité, la durabilité et la rentabilité des piles à combustible. Par exemple, le Fuel Cell Technologies Office (FCTO) du ministère américain de l'Énergie investit dans des projets de recherche axés sur le développement de technologies innovantes de piles à combustible pour les applications de transport, notamment les bus électriques à pile à combustible (FCEB). Ces incitatifs profitent aux agences de transport en commun dans la mesure où elles font face aux coûts initiaux plus élevés des autobus à hydrogène par rapport aux autobus diesel conventionnels, ce qui les rend plus attractifs financièrement pour les agences de transport en commun et les exploitants de flottes. En Europe, par exemple, l'entreprise commune sur les piles à combustible et l'hydrogène (FCH JU) de l'Union européenne finance des projets de déploiement de bus à hydrogène dans le cadre de son programme Horizon 2020. De même, le Japon, la Corée du Sud et la Chine proposent diverses incitations financières pour promouvoir l’adoption de bus à pile à hydrogène et soutenir le développement des infrastructures hydrogène.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE RETENUE

Les coûts élevés associés aux éléments essentiels, associés à une infrastructure de recharge inadéquate, entravent l’expansion du marché

Le facteur limitant la demande de bus à hydrogène est le coût élevé associé à la technologie et à l’infrastructure des piles à combustible à hydrogène. Bien que les bus à pile à combustible à hydrogène offrent de nombreux avantages environnementaux, notamment un fonctionnement zéro émission et une réduction des émissions de gaz à effet de serre, les coûts initiaux d’achat de bus à hydrogène et de mise en place de l’infrastructure nécessaire peuvent être prohibitifs. Le principal facteur de coût des bus électriques à pile à combustible (FCEB) est le système de pile à combustible lui-même. Les piles à combustible sont des dispositifs électrochimiques complexes qui convertissent l'hydrogène gazeux en électricité pour alimenter le moteur électrique de l'autobus.

Ces systèmes de piles à combustible restent relativement coûteux à fabriquer, principalement en raison du coût élevé des matériaux, tels que le platine, utilisés dans les catalyseurs des piles à combustible. En conséquence, le prix d’achat initial des bus à pile à combustible à hydrogène est nettement plus élevé que celui des bus diesel conventionnels ou même électriques à batterie. À mesure que la technologie progresse, que les économies d'échelle sont réalisées et que les processus de production deviennent plus efficaces, le coût des bus et des infrastructures à pile à combustible à hydrogène devrait diminuer, les rendant plus compétitifs par rapport aux alternatives conventionnelles et favorisant une adoption plus large sur le marché. Cependant, surmonter ces obstacles liés aux coûts reste un défi crucial pour la croissance du secteur mondial des bus à court terme.

Analyse de la segmentation du marché des bus à hydrogène

Par analyse de type de bus

Le segment des bus à hydrogène à un seul étage détenait la part la plus élevée en raison de son déploiement étendu sur les lignes de bus régulières

Par type de bus, le marché est segmenté en un seul étage, un double étage et un étage articulé.

Le segment à un seul étage représentera 59,49 % de part de marché en 2026. Les autobus à pile à combustible à un seul étage gagnent en popularité dans le secteur des transports publics en raison de leurs avantages environnementaux, de leurs progrès technologiques, de leur taille compacte et du soutien croissant des gouvernements et des agences de transport en commun. Ces bus sont utilisés pour les services de transport urbain, offrant des options de transport urbain propres et silencieuses. L’augmentation des contrats pour les bus à un étage dans diverses régions devrait en outre stimuler la croissance du marché de ce segment au cours de la période de prévision.

Les segments à pont articulé et à double pont devraient également enregistrer un TCAC plus élevé au cours de la période de prévision. Ces bus sont conçus pour offrir une capacité de passagers accrue tout en conservant les avantages de la technologie des piles à combustible à hydrogène. Ces bus sont principalement utilisés dans les zones urbaines où la demande de mobilité urbaine est élevée.

Par analyse de puissance de sortie

La demande croissante de transports de faible capacité dans les villes a stimulé la croissance du segment inférieur à 100 kW

Par puissance de sortie, le marché est classé en moins de 100 kW, 100 kW-200 kW et au-dessus de 200 kW.

Le segment de moins de 100 kW devrait représenter 56,60 % du marché en 2026. Les bus d'une puissance inférieure à 100 kW sont conçus pour les transports de faible capacité et les services de navette dans les zones urbaines et suburbaines. Plusieurs opérateurs de bus passent des commandes de bus à hydrogène d’une puissance inférieure à 100 kW pour promouvoir la durabilité des transports publics. Par exemple, en février 2023, la Stadtwerke Aschaffenburg Verkehrs-GmbH a commandé 12 bus à hydrogène à Solaris pour fonctionner en Allemagne. Les unités à hydrogène Urbino 12 disposeront d'un ensemble de piles à combustible de 70 kW, tandis que les bus à pile à combustible à hydrogène Urbino 18 disposeront d'un module de pile à combustible de 100 kW.

Le segment 100 kW-200 kW devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision. Les bus de taille standard utilisés pour les itinéraires urbains et interurbains sont équipés de piles à combustible de puissance moyenne, allant de 100 kW à 200 kW. Ces bus offrent des performances adéquates pour des capacités de passagers modérées et des itinéraires de moyenne distance.

Par analyse technologique

Croissance du segment des piles à combustible à membrane échangeuse de protons augmentée en raison de leur efficacité énergétique plus élevée

Sur la base de la technologie, le marché est classé en pile à combustible à membrane échangeuse de protons (PEMFC), pile à combustible à oxyde solide (SOFC) et pile à combustible alcaline (AFC).

En 2026, lePile à combustible à membrane échangeuse de protons (PEMFC)le segment devrait dominer le marché avec une part de 59,13 %. Les PEMFC sont connus pour leur efficacité énergétique élevée, dépassant souvent 50 % dans la conversion de l'énergie chimique de l'hydrogène en énergie électrique. Cette efficacité peut réduire la consommation d’énergie et augmenter les économies de coûts. En utilisant de l'hydrogène, les PEMFC peuvent atteindre un rendement allant jusqu'à 65 % avec de l'eau comme seul sous-produit. En raison de son efficacité plus élevée, plusieurs équipementiers utilisent la technologie PEM dans les bus à pile à combustible.

LePile à combustible à oxyde solide (SOFC)On estime que ce segment affichera le taux de croissance le plus élevé tout au long de la période de prévision. La SOFC est une technologie émergente ayant le potentiel de moderniser divers secteurs, dont les transports. Les bus à pile à combustible à hydrogène sont un domaine d’application dans lequel la technologie SOFC est explorée. Les SOFC sont très efficaces et peuvent atteindre un rendement électrique élevé, généralement autour de 60 à 70 %, ce qui les rend adaptées aux applications à forte intensité énergétique, telles que les bus. Les SOFC ont le potentiel d’avoir une longue durée de vie et sont moins sujettes à la dégradation que les autres types de piles à combustible.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du type de fabrication

Une efficacité plus élevée offerte par la croissance du segment alimenté par les nouveaux bus à hydrogène

Le marché est segmenté en nouveaux bus à hydrogène et modernisés en fonction du type de fabrication.

Le nouveau segment des bus à hydrogène devrait dominer le marché avec une part de 93,67 % en 2026. Ces nouveaux bus sont spécialement construits avec la technologie des piles à combustible à hydrogène intégrée. Cela permet une conception et une optimisation transparentes, améliorant souvent l’efficacité et les performances. Les nouveaux bus sont conçus avec les dernières avancées en matière de technologie des piles à combustible à hydrogène, qui peuvent offrir une efficacité plus élevée et des autonomies plus longues par rapport à la modernisation des bus plus anciens.

Le segment rénové devrait augmenter considérablement au cours de la période de prévision. Les constructeurs équipent ou modernisent leurs autocars avec des technologies à hydrogène afin de réduire leur empreinte environnementale. Le coût de la rénovation est inférieur à l'achat d'un véhicule neuf à hydrogène, mais il est également écologique puisque la rénovation prolonge la durée de vie du véhicule. Selon une étude menée par l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) en mars 2021, conserver un autocar en remplaçant son moteur diesel par un nouveau groupe électrique zéro émission permet de réduire ses émissions de 87 %. Plusieurs pays choisissent de moderniser leur flotte de bus pour économiser sur le coût global de production.

APERÇU RÉGIONAL

La pénétration accrue des véhicules zéro émission en Chine et en Corée du Sud propulse la croissance du marché de la région Asie-Pacifique

Sur la base des régions, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

[OBTuS1Xil]

L'Asie-Pacifique a contribué pour environ 2,69 milliards de dollars au marché mondial en 2025, soit une part de 82,77 %, et devrait atteindre 4,55 milliards de dollars en 2026. Divers pays de la région connaissent une croissance robuste du secteur automobile. Plusieurs initiatives gouvernementales visant à réduire les niveaux d’émissions et des politiques gouvernementales de soutien visant à promouvoir des solutions de mobilité durable sont les principaux facteurs de croissance régionale. Le Japon, la Corée du Sud et la Chine ont fait preuve d’un solide engagement en faveur des technologies de l’hydrogène. Les gouvernements de ces pays ont fourni un soutien financier substantiel et des incitations pour développer et déployer des véhicules à hydrogène, y compris des bus. Le marché japonais devrait atteindre 0,31 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 3,67 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,09 milliard de dollars d'ici 2026.

Europe

Le marché en Europe a atteint 0,3 milliard de dollars en 2025, soit 9,23 % du chiffre d'affaires total du marché, et devrait atteindre 0,54 milliard de dollars en 2026. Les pays européens ont des réglementations environnementales strictes et des objectifs ambitieux de réduction des émissions. Les bus à hydrogène, qui ne produisent aucune émission d’échappement, ont été considérés comme une solution viable pour aider à atteindre ces objectifs et améliorer la qualité de l’air urbain. En outre, les engagements fermes en faveur de la neutralité carbone et les prochains projets régionaux d’hydrogène devraient en outre stimuler la croissance du marché. Le marché britannique devrait atteindre 0,14 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,17 milliard de dollars d'ici 2026.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 7,38 % de la part de marché mondiale, atteignant une valorisation de 0,24 milliard de dollars, et devrait atteindre 0,43 milliard de dollars en 2026. Les initiatives gouvernementales croissantes dans la région, en particulier dans les villes métropolitaines des États-Unis, visant à mettre en œuvre des bus à hydrogène pour les transports publics stimulent la croissance du marché dans la région. On estime également que le reste du monde connaîtra une croissance soutenue tout au long de la période de prévision, en raison de l’adoption croissante de technologies dans les régions d’Amérique du Sud et du Moyen-Orient. Le marché américain devrait atteindre 0,4 milliard de dollars d’ici 2026.

Reste du monde

Le marché du Reste du Monde représentait 0,01 milliard USD en 2025, soit 0,31 % de l'industrie mondiale, et devrait atteindre 0,01 milliard USD en 2026.

Liste des entreprises clés du marché des bus à hydrogène

L'accent est mis sur les lancements de nouveaux bus par les acteurs du marché afin d'acquérir un avantage concurrentiel et de stimuler la croissance du marché.

Divers acteurs régionaux et internationaux développent régulièrement des stratégies avancées pour obtenir un avantage concurrentiel. De nombreuses entreprises adoptent des stratégies de marché, telles que le lancement de nouveaux bus, des acquisitions, des partenariats et des stratégies de collaboration pour permettre la croissance du marché. Par exemple, en juillet 2023, le groupe Go-Ahead a lancé une flotte de 20 bus à pile à combustible à un étage en Grande-Bretagne pour transporter des passagers sur les itinéraires de l'aéroport de Gatwick, de Crawley et de Horley. Le projet est soutenu par plus de 4,6 millions de dollars de financement du programme gouvernemental de bus à très faibles émissions.

Les 10 principaux acteurs du secteur : Tata Motors Limited, Ashok Leyland, Volvo Group, Daimler Buses, New Flyer, Yutong Bus Co., Ltd, Solaris Bus & Coach sp, Hino Motors, Wrightbus et Hyundai Motors sont activement impliqués dans le développement et la production d'hydrogène.véhicules à pile à combustible, y compris les bus.

Liste des principales entreprises profilées :

- Wrightbus(Irlande)

- SOLAIRE(Pologne)

- Tata Motors Limited (Inde)

- Hyundai (Corée du Sud)

- Groupe Volvo(Suède)

- Groupe NFI Inc. (Canada)

- Daimler Buses (Allemagne)

- Moteurs Hino (Japon)

- SunLine Transit Agency (États-Unis)

- Yutong (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2024 –NFI Group Inc. (NFI) a signé un nouvel accord d'approvisionnement à long terme pour l'achat de modules de piles à combustible auprès de Ballard Power Systems, basé à Burnaby, en Colombie-Britannique. Dans le cadre de l'accord, Ballard fournira au moins 100 modules FCmove-HD+ à New Flyer. Les modules alimenteront les bus à pile à combustible à hydrogène Xcelsior CHARGE FC de New Flyer.

- janvier 2024 –L'opérateur allemand Rheinbahn Dusseldorf a commandé 10 Solaris Urbino et 12 bus à hydrogène. La ville a mis en œuvre sa stratégie en ajoutant des unités électriques à batterie et à hydrogène à sa flotte urbaine. Les bus commandés seront propulsés à l’hydrogène vert et produits exclusivement à partir d’électricité renouvelable.

- décembre 2023 –Tata Motors est devenu le premier constructeur de bus indien à recevoir le certificat d'approbation de type CMVR (Central Motor Vehicles Rules) pour ses bus alimentés par pile à combustible à hydrogène (FCEV) de l'agence, l'Automotive Research Association of India (ARAI). Le plus grand constructeur de véhicules utilitaires en Inde a obtenu l'approbation de son modèle Tata Starbus 4/12 FCEV ainsi que de ses variantes.

- juillet 2023 –Solaris a fourni 25 bus à hydrogène à Duisburg, une ville allemande, entre 2024 et 2025. La commande comprend 11 modèles Urbino 12 à hydrogène et 14 de la version articulée, l Urbino 18 à hydrogène. Cela marque le parcours de Duisburger Verkehrsgesellschaft AG visant à transformer sa flotte pour qu'elle soit complètement sans carbone d'ici 2030.

- juin 2023 –Hyundai a annoncé la fourniture de 1 300 bus à pile à combustible à Séoul pour remplacer 1 300 bus ICE et créer un écosystème d'hydrogène propre d'ici 2026 dans le cadre de sa mission visant à accélérer le développement d'une société de l'hydrogène en tirant parti du leadership mondial de l'entreprise dans les technologies des piles à combustible.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 34,90 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (unités) |

|

Segmentation |

Par type de bus

|

|

Par puissance de sortie

|

|

|

Par technologie

|

|

|

Par type de fabrication

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché s’élevait à 5,53 milliards de dollars en 2026.

Le marché connaîtra probablement une croissance à un TCAC de 34,90 % au cours de la période de prévision (2026-2034).

Le segment à un seul étage a dominé le marché en raison du déploiement généralisé de services de transport urbain, offrant des options de transport urbain propres et silencieuses.

Les préoccupations croissantes concernant la pollution de l’air et les émissions de gaz à effet de serre conduisent à une transition vers des options de transport plus propres, stimulant ainsi la croissance du marché.

Certains des principaux acteurs du marché sont Solaris, Wrightbus, Hyundai et NFI Group, Inc.

L’Asie-Pacifique dominait le marché mondial avec une part de 82,77 % en 2025.

Des coûts initiaux élevés et une infrastructure limitée en matière d’hydrogène pourraient freiner la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés