Taille du marché de la fabrication sous contrat IVD, part et analyse de l’industrie par type de produit (instruments et consommables), par technologie (immunodiagnostic, chimie clinique, diagnostic moléculaire, hématologie et autres), par type de service (services de fabrication, services de développement d’essais et autres), par utilisateur final (entreprises de dispositifs médicaux, entreprises pharmaceutiques et biotechnologiques, instituts universitaires et de recherche et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

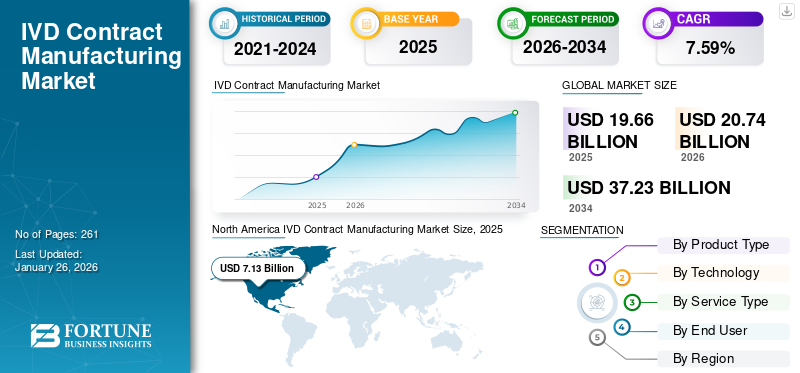

La taille du marché mondial de la fabrication sous contrat de DIV était évaluée à 19,66 milliards USD en 2025 et devrait passer de 20,74 milliards USD en 2026 à 37,23 milliards USD d’ici 2034, avec un TCAC de 7,59 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la fabrication sous contrat de DIV avec une part de marché de 36,26 % en 2025.

La fabrication sous contrat de DIV implique l'externalisation de la conception, du développement et de la production de dispositifs de diagnostic in vitro (IVD) à des fabricants tiers spécialisés. Le fardeau croissant des maladies chroniques, telles que les maladies infectieuses et autres, se traduit par un nombre croissant de visites de patients et une demande croissante de tests de diagnostic à l’échelle mondiale. La demande croissante de tests de diagnostic et la préférence pour l'externalisation de la fabrication parmi les entreprises de dispositifs médicaux soutiennent la demande de fabrication sous contrat de DIV, contribuant ainsi au taux de pénétration du marché pour ces services.

- Par exemple, selon les données publiées par les Centers for Disease Control & Prevention (CDC) en 2019, environ 10,2 millions de patients se sont rendus dans des cabinets médicaux pour des maladies infectieuses et parasitaires aux États-Unis.

En outre, les pressions croissantes sur les coûts exercées sur les fabricants et la complexité des nouveaux diagnostics, notamment les tests multiplex, sont susceptibles de conduire à l'externalisation desdiagnostic in vitroà l'échelle mondiale. Ceci, combiné à l’accent croissant mis sur l’amélioration de leurs services de fabrication sous contrat par des acteurs clés, notamment Thermo Fisher Scientific Inc., Nova Biomedical et d’autres, devrait stimuler la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA FABRICATION DE CONTRATS IVD

- Taille du marché en 2025 : 19,66 milliards de dollars

- Taille du marché en 2026 : 20,74 milliards USD

- Taille du marché prévue pour 2034 : 37,23 milliards de dollars

- TCAC : 7,59 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la fabrication sous contrat de DIV avec une part de marché de 36,26 % en 2025.

- Le segment des consommables détenait la plus grande part de marché, soit 66,96 % en 2026.

- Le segment de l’immunodiagnostic a dominé le marché en 2025. En 2026.

Amérique du Nord

En 2025, l’Amérique du Nord a généré 7,13 milliards de dollars, contribuant à hauteur de 36,26 % aux revenus du marché mondial, et devrait atteindre 7,55 milliards de dollars en 2026.

Europe

Le marché européen représentait 6,16 milliards de dollars en 2025, soit 31,33 % de l'industrie mondiale, et devrait atteindre 6,49 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 4,11 milliards USD en 2025, capturant 20,91 % de la part de marché mondiale, et devrait atteindre 4,33 milliards USD en 2026.

NOUS.

En 2026, le marché américain devrait atteindre 6,42 milliards de dollars.

Japon

La croissance du marché est soutenue par une population vieillissante, une demande croissante de tests de diagnostic précis, de capacités de laboratoire avancées et d'investissements continus dans l'innovation des soins de santé.

En savoir plus

Dynamique du marché

Marché Pilotes

Demande croissante de diagnostics IVD pour augmenter la croissance du marché

Le fardeau croissant des maladies chroniques, notamment les maladies infectieuses, le diabète et autres, parmi la population de patients est un facteur majeur contribuant au nombre croissant de tests DIV sur le marché.

- Par exemple, selon les données de 2024 publiées par la Fédération internationale du diabète (FID), environ 589 millions d’adultes vivent avec le diabète dans le monde.

De plus, les programmes croissants de sensibilisation à la détection précoce et au dépistage des troubles chez les patients augmentent également le nombre de tests IVD dans le monde. Le nombre croissant de tests IVD, ainsi que la complexité croissante des nouveaux diagnostics, accroissent la dépendance des fabricants d'équipement d'origine à l'égard de fabricants sous contrat spécialisés sur le marché.

Par conséquent, le fardeau croissant de la maladie, associé à la demande croissante de diagnostics DIV et de technologies de diagnostic améliorées, devrait alimenter le taux de pénétration, contribuant ainsi à la croissance du marché mondial de la fabrication sous contrat de DIV.

Restrictions du marché

Les préoccupations liées aux risques liés à la propriété intellectuelle (PI) pourraient entraver la croissance du marché

Il existe une demande croissante de fabrication sous contrat de DIV pour les produits de diagnostic parmi les fabricants d'équipement d'origine. Cependant, les problèmes de propriété intellectuelle devraient entraver le paysage de la fabrication sous contrat de DIV sur le marché. Les fabricants d'équipement d'origine partagent des informations très sensibles, telles que les formulations de tests, les paramètres de processus, les compositions de réactifs et les codes de logiciels, avec les fabricants sous contrat, ce qui augmente les risques liés à une mauvaise utilisation de la propriété intellectuelle ou à une perte potentielle de données confidentielles.

La mondialisation de la fabrication augmente encore la complexité, dans la mesure où de nombreuses sociétés de gestion de DIV opèrent via des installations situées dans la région Asie-Pacifique ou dans d'autres régions, où l'application des lois sur la propriété intellectuelle peut varier. De plus, les lois réglementaires strictes, en particulier celles appliquées par la Food and Drug Administration (FDA) des États-Unis et le General General de l’Union européenne,Protection des donnéesLa réglementation (RGPD) rend plus difficile l’échange de données cliniques et techniques pendant la fabrication et la validation.

- Par exemple, selon les données publiées par le HIPAA Journal en 2025, environ 41,2 % de toutes les violations par des tiers affectent les établissements de santé.

Par conséquent, tous les facteurs mentionnés ci-dessus, associés à la complexité des diagnostics les plus récents, sont principalement responsables de l’externalisation limitée de ces produits, ce qui devrait en outre entraver la croissance du marché.

Opportunités de marché

Expansion dans les pays émergents pour créer des opportunités lucratives

La prévalence des maladies chroniques augmente, ce qui conduit à se concentrer de plus en plus sur le développement des infrastructures de soins de santé, en particulier dans les marchés émergents comme le Brésil, le Mexique et d’autres. L’augmentation rapide des programmes de dépistage des maladies, de la sensibilisation au diagnostic et des dépenses de santé a considérablement accru la demande de dispositifs de DIV, notamment de chimie clinique et de diagnostic moléculaire.

En outre, l'augmentation des initiatives stratégiques parmi les organisations gouvernementales et non gouvernementales visant à promouvoir la fabrication nationale par le biais de collaborations public-privé, entre autres, devrait également stimuler la demande de fabrication sous contrat de ces produits sur le marché.

- Selon les données de 2025, le gouvernement indien a lancé des programmes tels que le programme d'incitation liée à la production (PLI) pour lesdispositifs médicaux, qui offre des récompenses financières pour la fabrication nationale de produits de diagnostic en Inde.

Autres opportunités importantes

- La demande mondiale croissante de diagnostics de précision et de médecine personnalisée générera des opportunités à long terme pour les services de fabrication sous contrat.

- Tendance croissante à externaliser les opérations de fabrication non essentielles vers des prestataires de services IVD spécialisés pour optimiser les coûts et la qualité.

- Les progrès de la microfluidique, des biocapteurs et du diagnostic moléculaire créeront de nouvelles voies pour des partenariats de fabrication sous contrat.

Défis du marché

Des exigences réglementaires strictes pour limiter la croissance du marché

Il existe une demande croissante de services de fabrication sous contrat de diagnostic in vitro parmi les fabricants d’équipement d’origine du monde entier. Cependant, les cadres réglementaires, les formats de soumission et les obligations post-commercialisation distincts rendent la tâche difficile pour les fabricants sous contrat desservant plusieurs zones géographiques à l'échelle mondiale.

De plus, la capacité d'examen limitée et l'évolution continue des lois réglementaires, y compris l'harmonisation de la réglementation du système de gestion de la qualité (QMSR) de la FDA et le calendrier de transition IVDR en évolution en Europe, obligent les entreprises manufacturières à réviser leurs procédures et à reconcevoir leurs instruments et consommables pour maintenir la conformité.

- Par exemple, selon les données de 2024 publiées par la Commission européenne, il a été signalé que seuls 12 organismes notifiés sont désignés au titre de l'IVDR, contre 22 organismes notifiés désignés au titre de la directive 98/79/CE. Par conséquent, une capacité d’examen limitée et des lois strictes devraient limiter le taux de pénétration du marché de ces services.

Par conséquent, la diversification réglementaire crée des défis pour l’expansion des activités dans diverses zones géographiques en raison des difficultés liées au maintien des systèmes de validation, de la documentation et d’autres exigences, en particulier parmi les petites et moyennes entreprises, entravant ainsi le taux d’adoption sur le marché.

Autres défis importants

- Exigences d’investissement initial élevées pour l’automatisation, la validation et les installations de fabrication avancées.

- La dépendance à l’égard de fournisseurs limités pour les matières premières critiques, telles que les enzymes et les anticorps, affecte la stabilité de la chaîne d’approvisionnement.

- Évolutivité limitée pour les petits et moyens fabricants sous contrat au service de clients mondiaux.

Tendances du marché de la fabrication sous contrat IVD

Accroître les progrès technologiques pour stimuler la demande de services

L’intégration de la technologie dans les dispositifs de fabrication sous contrat de DIV à travers les processus de production suscite une attention croissante. L’intégration des technologies d’automatisation, de numérisation et de fabrication intelligente, entre autres, remodèle le paysage industriel mondial. L'adoption de technologies avancées, telles que la robotique et l'analyse de données en temps réel, permet aux fabricants sous contrat d'améliorer la qualité, la reproductibilité, la précision et l'évolutivité de ces produits.

De plus, les fabricants sous contrat déploient également des outils d’apprentissage automatique et d’intelligence artificielle pour détecter les anomalies et optimiser les paramètres des processus. Ces mises à jour technologiques améliorent la cohérence et la productivité, permettant aux entreprises clés d'offrir des capacités de fabrication avancées et de s'aligner sur les exigences réglementaires mondiales, ce qui devrait alimenter la demande pour ces services sur le marché.

- Selon les données publiées par la clinique Mayo en 2025, il a été rapporté que plus de 50 % des cas de pathologie chirurgicale étaient numérisés et interprétés par des pathologistes grâce à la pathologie numérique.

Autres tendances marquantes

- La demande croissante de tests de diagnostic moléculaire et de solutions de tests au point d'intervention (POC) stimule les partenariats de fabrication sous contrat.

- Accent accru sur la conformité réglementaire, en particulier pour les installations certifiées ISO 13485 et les capacités de fabrication approuvées par la FDA.

- Expansion des capacités de fabrication sous contrat pour permettre la production rapide de réactifs de diagnostic et de consommables après la pandémie.

- Émergence de collaborations stratégiques entre les développeurs de DIV et les fabricants sous contrat pour raccourcir les délais de lancement de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

L'augmentation des approbations de produits pour les consommables a conduit à la domination du segment

En fonction du type de produit, le marché est divisé en instruments et consommables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des consommables détenait la plus grande part de marché, soit 66,96 % en 2026. La croissance est principalement due au nombre croissant de tests de diagnostic, tels que ceux pour les maladies infectieuses, ce qui entraîne une demande croissante de consommables à l'échelle mondiale. Ceci, ainsi que l’attention croissante des acteurs clés à l’obtention d’approbations de produits pour les consommables tels que les cartouches de test, entre autres, devrait en outre soutenir la croissance du segment.

- En février 2025, Visby Medical a reçu l'approbation de la FDA américaine pour son test de santé respiratoire au point d'intervention, fabriqué par des fabricants sous contrat, dans le but de renforcer son portefeuille de produits.

Par technologie

La prévalence croissante des maladies chroniques a conduit à la domination du segment de l’immunodiagnostic

Basé sur la technologie, le marché est segmenté enimmunodiagnostic, chimie clinique, diagnostic moléculaire, hématologie et autres.

Le segment de l’immunodiagnostic a dominé le marché en 2025. En 2026, le segment devrait dominer avec une part de 34,00 %. La part dominante est principalement due à la prévalence croissante de troubles chroniques tels que le diabète, les troubles infectieux et les troubles cardiovasculaires, ce qui entraîne en outre un nombre croissant de tests d'immunodiagnostic dans le monde. Ceci, ainsi que les partenariats croissants entre les équipementiers et les fabricants sous contrat pour développer de nouveaux produits, devraient contribuer à la croissance segmentaire du marché.

- Par exemple, selon les données de 2024 publiées par les Centers for Disease Control & Prevention (CDC), il a été rapporté qu'environ 1 adulte sur 20 souffrait d'une maladie coronarienne (MAC).

Le segment du diagnostic moléculaire devrait croître à un TCAC de 7,4 % au cours de la période de prévision.

Par type de service

La création d'une nouvelle installation a conduit à la domination du segment des services de fabrication

Sur la base du type de service, le marché est segmenté en services de fabrication, services de développement de tests et autres.

Le segment des services de fabrication a dominé le marché mondial et détenait une part de 71,98 % en 2026. La croissance est attribuée à la prévalence croissante des maladies chroniques, notamment les maladies infectieuses et les maladies auto-immunes, qui à leur tour entraînent une demande croissante de services de fabrication sous contrat sur le marché. Ceci, ainsi que l’accent croissant des acteurs du marché sur la création de nouvelles installations pour fournir de nouveaux services de fabrication aux équipementiers, soutenant ainsi la croissance segmentaire.

- Par exemple, en juillet 2022, SCIENION a créé une nouvelle installation proposant des salles blanches ISO5 pour les services de fabrication sous contrat critiques, répondant ainsi à la demande croissante de tests de diagnostic au point d'intervention et au point de besoin.

Le segment des services de développement de tests devrait prospérer avec un taux de croissance de 7,5 % sur la période de prévision.

Par utilisateur final

Le nombre croissant d’entreprises de dispositifs médicaux a conduit à une domination segmentaire

En fonction de l’utilisateur final, le marché est divisé en sociétés de dispositifs médicaux,pharmaceutiqueet entreprises de biotechnologie, instituts universitaires et de recherche et autres.

Le segment des entreprises de dispositifs médicaux a dominé le marché en 2025. La prévalence croissante des maladies chroniques, l’augmentation des volumes de tests et le nombre croissant d’entreprises de dispositifs médicaux sont quelques-uns des facteurs essentiels soutenant la croissance segmentaire du marché. En outre, le segment devrait détenir une part de 60,22 % en 2026.

- Par exemple, selon les statistiques de 2025 publiées par AdvaMed, il existe environ 6 500 entreprises de dispositifs médicaux aux États-Unis.

En outre, les utilisateurs finaux des sociétés pharmaceutiques et biotechnologiques devraient croître à un TCAC de 7,5 % au cours de la période d'étude.

Perspectives régionales du marché de la fabrication sous contrat IVD

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America IVD Contract Manufacturing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 7,13 milliards USD, contribuant à hauteur de 36,26 % aux revenus du marché mondial, et devrait atteindre 7,55 milliards USD en 2026. La domination de la région est due à des facteurs distincts, notamment la prévalence croissante des maladies chroniques, le nombre croissant de tests DIV tels quechimie cliniquetests et autres, infrastructure de soins de santé développée, cadres réglementaires solides soutenant les partenariats d'externalisation entre les principaux acteurs, etc. En 2026, le marché américain devrait atteindre 6,42 milliards de dollars.

- Par exemple, selon les données publiées par les National Institutes of Health (NIH) en 2024, environ 3,3 milliards de tests de diagnostic in vitro sont effectués chaque année aux États-Unis.

Europe et Asie-Pacifique

Le marché européen représentait 6,16 milliards de dollars en 2025, soit 31,33 % de l'industrie mondiale, et devrait atteindre 6,49 milliards de dollars en 2026. L'Asie-Pacifique a enregistré une taille de marché de 4,11 milliards de dollars en 2025, capturant 20,91 % de la part de marché mondiale, et devrait atteindre 4,33 milliards de dollars en 2026. D'autres régions, comme l'Europe et l'Asie. Pacifique, devraient connaître une croissance considérable au cours de la période de prévision. Au cours de la période d’étude, la région européenne devrait enregistrer un taux de croissance de 6,4 % et atteindre une valorisation de 6,16 milliards USD en 2025. Un nombre croissant de tests IVD, des progrès technologiques croissants, un écosystème de diagnostic robuste, un nombre croissant de CRO, l’amélioration des infrastructures de santé, l’augmentation des initiatives gouvernementales et d’autres sont quelques-uns des facteurs cruciaux contribuant à la croissance du marché. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 1,04 milliard de dollars, l'Allemagne 1,41 milliard de dollars et la France 1,18 milliard de dollars en 2026. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 4,11 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde devrait atteindre 0,66 milliard de dollars, tandis que la Chine devrait atteindre 1,43 milliard de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine représentait 1,5 milliard de dollars en 2025, soit 7,60 % de la part de marché mondiale, et devrait atteindre 1,57 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique a généré 0,77 milliard de dollars en 2025, soit 3,90 % du paysage du marché mondial, et devrait atteindre 0,8 milliard de dollars en 2026. Au cours de la période d’étude, les régions d’Amérique latine et du Moyen-Orient et d’Afrique devraient connaître une croissance considérable sur ce marché. Le marché latino-américain devrait atteindre une valorisation de 1,50 milliard de dollars en 2025. La prévalence croissante des maladies chroniques, la sensibilisation accrue au diagnostic précoce des maladies et l’amélioration des infrastructures de santé stimulent l’adoption de services de fabrication sous contrat dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,42 milliard de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de partenariats entre acteurs clés pour soutenir leur domination

Un portefeuille de services robuste et diversifié pour les services de fabrication sous contrat IVD, ainsi qu'une forte présence de marque à l'échelle mondiale, sont l'un des facteurs essentiels soutenant la domination de ces entreprises sur le marché. Thermo Fisher Scientific Inc., Argonaut Manufacturing Services Inc. et d’autres acteurs de premier plan devraient être présents sur le marché en 2024. De plus, l’attention croissante des principaux acteurs vers des acquisitions et des partenariats entre d’autres acteurs est susceptible de soutenir la part de marché mondiale de la fabrication sous contrat de DIV.

- Par exemple, en janvier 2025, Argonaut Manufacturing Services Inc., une organisation de développement et de fabrication sous contrat au service des industries biopharmaceutique et des sciences de la vie, a collaboré avec Akoya Biosciences Inc. pour développer des tests IVD.

D'autres acteurs clés, notamment IVD Technologies, sont également en croissance sur le marché, principalement grâce à la création croissante d'installations visant à améliorer la présence de leur marque et à renforcer leur position sur le marché.

Liste des principales entreprises de fabrication sous contrat de DIV profilées

- Thermo Fisher Scientifique Inc.(NOUS.)

- Technologies DIV (États-Unis)

- Argonaut Manufacturing Services Inc. (États-Unis)

- Bio-Technè(NOUS.)

- Invetech(Australie)

- Merck KGaA(Allemagne)

- Fujirebio (Japon)

- Célestica Inc.(Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025 –Reghelps SRC, une organisation de recherche sous contrat (CRO), a lancé ses services complets de recherche clinique pour les fabricants mondiaux de dispositifs médicaux et de dispositifs de diagnostic in vitro (IVD) en Inde. Cela a aidé l’entreprise à accroître la présence de sa marque.

- octobre 2025– Lords Mark Industries Ltd, uneorganisation de fabrication sous contrat, a reçu des commandes pour sa gamme de consommables chirurgicaux, de supports orthopédiques et de produits d'hygiène.

- avril 2025 –T&D Diagnostics a collaboré avec Genenest, une société de biotechnologie basée à Noida, pour fabriquer sa gamme de diagnostics en Inde, dans le but de renforcer sa présence. Dans le cadre de ce partenariat stratégique, Genenest deviendra un fabricant exclusif en Inde de la gamme de produits Starkwert de T&D.

- septembre 2025– STRATEC, un organisme de recherche sous contrat, a participé à la conférence MEDICA en Allemagne dans le but d'accroître la présence de sa marque sur le marché.

- novembre 2021 –Biofortuna, partenaire spécialisé dans le développement et la fabrication sous contrat, a doublé sa capacité de fabrication. Cela a aidé l’entreprise à accroître la présence de sa marque à l’échelle mondiale.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial de la fabrication sous contrat de DIV, en se concentrant sur les aspects clés tels que les principales entreprises, les types de produits, les technologies, les types de services et les utilisateurs finaux. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,59 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type de produit · Instruments · Consommables Par technologie · Immunodiagnostics · Chimie clinique · Diagnostic moléculaire · Hématologie · Autres Par type de service · Services de fabrication · Services de développement de tests · Autres Par utilisateur final · Entreprises de dispositifs médicaux · Entreprises pharmaceutiques et biotechnologiques · Instituts universitaires et de recherche · Autres Par région · Amérique du Nord (par type de produit, par technologie, par type de service, par utilisateur final et par pays) o États-Unis (par type de produit) o Canada (par type de produit) · Europe (par type de produit, par technologie, par type de service, par utilisateur final et par pays/sous-région) o Royaume-Uni (par type de produit) o Allemagne (par type de produit) o France (par type de produit) o Italie (par type de produit) o Espagne (par type de produit) o Scandinavie (par type de produit) o Reste de l'Europe (par type de produit) · Asie-Pacifique (par type de produit, par technologie, par type de service, par utilisateur final et par pays/sous-région) o Chine (par type de produit) o Japon (par type de produit) o Inde (par type de produit) o Australie (par type de produit) o Asie du Sud-Est (par type de produit) o Reste de l'Asie-Pacifique (par type de produit) · Amérique latine (par type de produit, par technologie, par type de service, par utilisateur final et par pays/sous-région) o Brésil (par type de produit) o Mexique (par type de produit) o Reste de l'Amérique latine (par type de produit) · Moyen-Orient et Afrique (par type de produit, par technologie, par type de service, par utilisateur final et par pays/sous-région) o GCC (par type de produit) o Afrique du Sud (par type de produit) o Reste du Moyen-Orient et Afrique (par type de produit) |

Questions fréquentes

La taille du marché mondial de la fabrication sous contrat de DIV était évaluée à 19,66 milliards USD en 2025 et devrait passer de 20,74 milliards USD en 2026 à 37,23 milliards USD d’ici 2034, avec un TCAC de 7,59 % au cours de la période de prévision.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 7,13 milliards de dollars.

Avec une croissance de 7,59%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type de produit, le segment des consommables est le segment leader sur ce marché.

L’externalisation croissante des diagnostics IVD est l’un des principaux facteurs de croissance du marché.

Thermo Fisher Scientific Inc. et Argonaut Manufacturing Services Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante des maladies chroniques, la complexité croissante des nouveaux diagnostics et d’autres facteurs sont quelques-uns des facteurs clés qui devraient stimuler l’adoption de ces services à l’échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés