Taille du marché, part et analyse de l’industrie des SATCOM militaires terrestres terrestres, par produit (OTM Land, OTP Land), par type d’infrastructure (fixe stratégique, fixe opérationnel), par niveau de mobilité (fixe, semi, transportable, mobile, portable), par type d’antenne (parabolique, terrestre-mobile stabilisée, profil bas, autre), par modem (large bande standard, tactique à bande étroite), par bande de fréquences (UHF, bande X, bande Ka militaire, Bande Ku), par plate-forme (fixe au sol, montée sur véhicule), par application (commande-contrôle, champ de bataille), par modèle de ser

Taille du marché des communications militaires terrestres par satellite (SATCOM) et perspectives futures

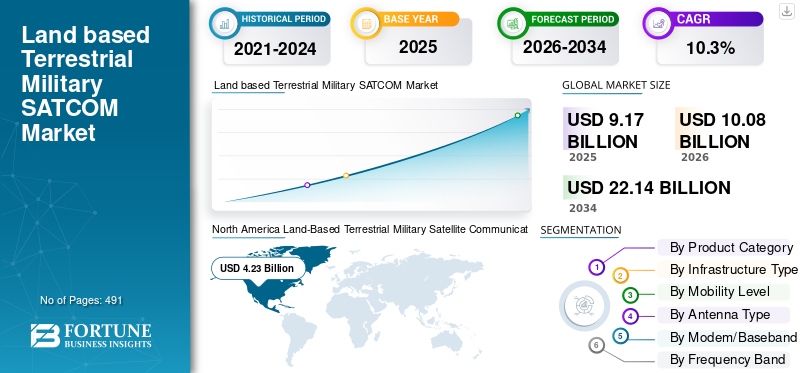

La taille du marché mondial des communications militaires terrestres par satellite (SATCOM) était évaluée à 9,17 milliards de dollars en 2025. Le marché devrait passer de 10,08 milliards de dollars en 2026 à 22,14 milliards de dollars d’ici 2034, avec un TCAC de 10,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des communications militaires terrestres par satellite (SATCOM) avec une part de marché de 46,12 % en 2025.

Le SATCOM militaire terrestre terrestre fait référence aux liaisons de communication par satellite qui relient les forces terrestres et les quartiers généraux à l'aide de terminaux terrestres fixes, transportables ou mobiles. Il offre une connectivité voix, données et vidéo haute capacité au-delà de la ligne de vue afin que les commandants et les unités puissent communiquer sur de grandes distances et sur des terrains austères sans dépendre des services locaux.télécominfrastructure.

Des acteurs majeurs de l'industrie tels que Thales Group, L3Harris Technologies, Viasat Inc., Indra et Hughes Network Systems sont des pionniers en matière d'innovations dans le domaine des SATCOM militaires terrestres. Ces entreprises développent des terminaux multibandes fixes, transportables et mobiles qui offrent une connectivité sécurisée à haut débit aux forces terrestres dans des environnements dispersés et contestés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES COMMUNICATIONS MILITAIRES TERRESTRES PAR SATELLITE (SATCOM) TERRESTRES

La transition vers des terminaux SATCOM tactiques à faible signature plus petits et déployables est une tendance importante du marché

Les forces terrestres modernes s'éloignent des grands nœuds SATCOM statiques qui nécessitent des véhicules lourds, de longs temps de configuration et des emplacements d'opération fixes. Au lieu de cela, la demande augmente pour des terminaux compacts pouvant être transportés dans de petits véhicules ou déployés rapidement par de petites équipes tactiques.

Cette tendance est motivée par le besoin de capacité de survie dans des environnements contestés, où les grands postes de commandement et les nœuds de communication fixes sont plus faciles à détecter, à brouiller ou à cibler. Les équipes ISR, les unités d'opérations spéciales, les observateurs avancés et les postes de commandement mobiles ont de plus en plus besoin de systèmes SATCOM pouvant être installés rapidement, déplacés fréquemment et exploités avec une main d'œuvre limitée.

- Par exemple, en février 2026, Gilat Satellite Networks Ltd. a annoncé que sa filiale, Gilat DataPath, avait remporté un contrat de 16 millions de dollars auprès d'un ministère européen de la Défense pour plusieurs terminaux transportables DKET 3421, marquant le premier accord de l'entreprise avec ce ministère de la Défense et renforçant son empreinte de défense européenne.

En conséquence, la conception des terminaux évolue vers des antennes plus légères, des unités de contrôle robustes, des fonctionnalités d'acquisition automatique, une consommation d'énergie réduite et des flux de travail des opérateurs plus simples. Les concepts d'antennes à écran plat et à profil bas gagnent également en pertinence car ils réduisent la signature visuelle et prennent en charge les opérations mobiles ou sur de courtes distances.

Cette tendance augmente la demande de terminaux déployables, de kits de modems portables, d'unités d'alimentation robustes, d'antennes compactes et de packages de communication de terrain intégrés. Cela crée également des opportunités pour les fournisseurs capables de combiner mobilité, configuration rapide, cryptage, résilience du réseau et interopérabilité avec les réseaux SATCOM militaires existants.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Besoin croissant d’une communication garantie au-delà de la ligne de vue (BLOS) pour propulser la croissance du marché

La croissance du marché des communications militaires terrestres par satellite (SATCOM) est directement motivée par le besoin croissant d’une communication assurée au-delà de la ligne de vue dans le cadre des opérations terrestres modernes. À mesure que les forces terrestres deviennent plus dispersées, plus mobiles et plus gourmandes en données, une connectivité satellite fiable est devenue essentielle pour maintenir le commandement et le contrôle entre les quartiers généraux, les bases d’opérations avancées, les unités tactiques et les moyens déployés. Les réseaux de communication terrestres traditionnels, notamment la fibre optique, les relais radio et les infrastructures cellulaires, sont souvent confrontés à des limites dans des environnements opérationnels éloignés, contestés ou en évolution rapide.

- En mars 2024, l'armée américaine a évalué les capacités de communication par satellite LEO, MEO et GEO afin d'améliorer la résilience, la bande passante et la capacité de survie du réseau tactique pour les futures opérations terrestres. Le programme prend directement en charge le commandement et le contrôle au-delà de la ligne de vue en offrant aux commandants plusieurs voies de transport lorsque les liaisons terrestres sont dégradées, bloquées ou indisponibles.

Alors que les armées modernes donnent la priorité au partage de données en temps réel et aux champs de bataille etconnaissance de la situation, la demande de communications fiables dans des environnements terrestres divers, souvent éloignés ou contestés, continue de s’intensifier. SATCOM comble cette lacune en permettant une connectivité sécurisée à longue portée, même là où les réseaux conventionnels sont indisponibles, dégradés ou vulnérables aux perturbations. Cette exigence devient de plus en plus critique à mesure que les opérations militaires dépendent de plus en plus du partage de renseignements en temps réel, des flux ISR, de la coordination des missions, du suivi logistique et de l’interopérabilité des forces conjointes.

- Par exemple, en novembre 2023, l’Agence américaine de développement spatial a démontré avec succès l’entrée du réseau Link 16 depuis des satellites en orbite terrestre basse vers des récepteurs au sol à l’aide de radios terrestres. En utilisant des radios en bande L sur les satellites de la couche de transport Tranche 0, les opérateurs ont réalisé une entrée passive et active sur le réseau, une synchronisation fine et la transmission de plusieurs messages tactiques vers un site au sol dans un pays partenaire Five Eyes.

L’expansion et l’investissement dans les programmes militaires SATCOM stimulent la croissance du marché

Les dépenses mondiales de défense ont augmenté en période de tensions géopolitiques, permettant d’énormes investissements dans les programmes SATCOM. Le marché des SATCOM militaires terrestres est fortement stimulé par l'augmentation des investissements gouvernementaux dans des domaines dédiés.satellite militaireprogrammes de communication. Les agences de défense modernisent les architectures SATCOM pour améliorer la connectivité sécurisée, la résilience opérationnelle et la continuité du commandement au sein des forces terrestres déployées.

- Par exemple, en mars 2025, le ministère américain de la Défense a mis en œuvre une approche SATCOM d’entreprise pour intégrer les options de communication par satellite militaires et commerciales dans une architecture plus flexible. Cela répond à la demande de systèmes SATCOM terrestres interopérables capables d'acheminer les communications via plusieurs voies lorsqu'une liaison est indisponible ou interrompue.

Les militaires du monde entier se mettent à niveau vers des systèmes SATCOM avancés pour obtenir des données en temps réel sur la surveillance, le ciblage et la mobilité, ce qui entraîne le besoin de systèmes terrestres miniaturisés anti-brouillage sur les véhicules et les bases. Les programmes intégrant des constellations de satellites commerciaux aux réseaux militaires augmentent les besoins en bande passante, ce qui à son tour augmente le déploiement de terminaux terrestres pour les unités tactiques.

RESTRICTIONS DU MARCHÉ

La forte vulnérabilité des liens SATCOM au brouillage, à l’usurpation d’identité et aux cyber-perturbations entrave l’expansion du marché

Une contrainte majeure pour le marché des SATCOM militaires terrestres est la vulnérabilité croissante des liaisons de communication par satellite à la guerre électronique et aux cyber-perturbations. Bien que SATCOM offre une connectivité à longue portée et au-delà de la visibilité directe, ses signaux peuvent être ciblés par des tactiques de brouillage, d'usurpation d'identité, d'interception ou de déni dans des environnements contestés. Cela crée un risque opérationnel pour les forces terrestres qui dépendent de SATCOM pour le commandement et le contrôle, le transfert de données ISR, la coordination logistique et l'exécution de la mission.

Les liaisons SATCOM sont de plus en plus exposées àguerre électroniquemenaces dans des environnements contestés. Par exemple, en juillet 2025, le Commandement des systèmes spatiaux des États-Unis a annoncé une nouvelle famille de systèmes SATCOM tactiques protégés pour accélérer le déploiement de capacités de communication par satellite à large bande et anti-brouillage pour les combattants déployés. Le besoin de formes d'onde protégées, de modems anti-brouillage, de terminaux résilients et d'infrastructures au sol sécurisées augmente le coût du système, la complexité de l'intégration et les délais d'approvisionnement pour les utilisateurs militaires terrestres de SATCOM. En conséquence, les agences de défense doivent investir dans des formes d’onde anti-brouillage, du cryptage, des terminaux protégés, des passerelles cyber-renforcées et des architectures de réseau résilientes.

OPPORTUNITÉS DE MARCHÉ

Les mandats nationaux, l’électrification des systèmes aéronautiques et l’adoption de l’IA et de l’autonomie présentent des opportunités de croissance du marché

Modernisation des infrastructures terrestres

Une opportunité majeure sur le marché des SATCOM militaires terrestres réside dans la modernisation de l’infrastructure tactique au sol pour permettre une connectivité multi-orbite. Les forces armées vont au-delà des modèles SATCOM traditionnels à orbite fixe et à orbite unique. Ils recherchent de plus en plus de terminaux, de passerelles, de modems et de systèmes de gestion de réseau capables de se connecter à la capacité satellitaire militaire et commerciale.

- Par exemple, en juin 2024, l’unité de transmissions de la 44e armée a reçu un nouvel équipement technologique satellite Phoenix E et a commencé à l’utiliser pour remplacer l’ancienne version Phoenix D. Le Phoenix E est un terminal quadri-bande multitactique fonctionnant dans la bande SHF, doté de modems compatibles IP pour un accès multiple par répartition en fréquence et dans le temps, permettant un accès double satellite/bande pour améliorer la diversité, la robustesse et la capacité du réseau.

Les secteurs de la défense de divers pays s’orientent vers une entreprise SATCOM à l’échelle du département qui intègre les systèmes militaires existants, les actifs gouvernementaux prévus et les options SATCOM commerciales, créant ainsi une demande claire d’équipements terrestres interopérables.

En outre, on constate une augmentation des investissements dans la modernisation et le remplacement des équipements terrestres vieillissants et des systèmes dispersés pour améliorer la communication des forces de défense. Par exemple, en juin 2025, l’armée américaine a lancé un projet de modernisation des communications par satellite à Fort Buckner à Okinawa, au Japon, pour renforcer les communications dans le Pacifique. PdM WESS fournira trois terminaux terrestres modernisés et un nouveau matériel informatique en bande de base au 78e bataillon des transmissions.

Adoption de systèmes de communication par satellite multi-orbites

Le secteur de la défense abandonne les systèmes SATCOM souverains à orbite unique pour se tourner vers des architectures hybrides multi-orbites conçues pour améliorer la capacité de survie, réduire la latence et maintenir les communications dans des conditions spatiales contestées.

- Par exemple, en novembre 2024, le ministère australien de la Défense a annulé son achat avec Lockheed Martin Australie pour un système de communications par satellite GEO à orbite unique. Au lieu de cela, l’Australie a annoncé qu’elle accorderait la priorité à une capacité de communications par satellite multi-orbites plus résiliente pour soutenir les futures opérations des forces de défense australiennes.

Pour les forces terrestres, cela ouvre des opportunités aux fournisseurs proposant des terminaux embarqués, des systèmes manpack, des hubs déployables, des systèmes à pilotage électronique.antenneset des solutions SATCOM définies par logiciel avec des capacités multi-orbites. Par exemple, en avril 2026, L3Harris et Comtech ont lancé le modem embarqué SATCOM tactique multi-orbite 5650C2/MP pour certains terminaux L3Harris. Le modem est conçu pour fonctionner sur les services mondiaux MEO de SES et le système WGS de l'US Space Force, la certification WGS étant actuellement en cours via Space Force Delta 8.

Ces systèmes sont particulièrement pertinents pour les bases d'opérations avancées, les postes de commandement mobiles, les unités de défense aérienne, les formations d'artillerie et les équipes tactiques dispersées qui nécessitent une connectivité résiliente dans des zones éloignées ou contestées.

LES DÉFIS DU MARCHÉ

Coûts d'investissement et de cycle de vie élevés pour le déploiement et le maintien d'une infrastructure SATCOM résiliente

L’un des défis majeurs pour le marché des SATCOM militaires terrestres est le coût élevé du capital et du cycle de vie du déploiement et du maintien d’une infrastructure SATCOM résiliente. Cela inclut les dépenses liées aux satellites, aux terminaux au sol protégés, aux passerelles renforcées et aux systèmes de gestion de réseau sécurisés, tous conçus pour résister au brouillage, aux cybermenaces et aux environnements difficiles. Ces coûts élevés peuvent retarder les cycles d’approvisionnement, forcer des compromis avec d’autres priorités de défense et rendre difficile pour certaines armées, en particulier dans les marchés émergents, la mise à niveau des anciens systèmes à bande étroite vers des solutions multibandes modernes à haut débit.

Analyse de segmentation

Par catégorie de produit

Utilisation croissante des réseaux multi-orbites et multi-bandes pour propulser la croissance du segment des systèmes d’antennes

En fonction de la catégorie de produits, le marché est divisé en terminaux terrestres OTM, terminaux terrestres OTP, terminaux manpack, terminaux transportables par l'homme, terminaux de véhicules, modems SATCOM, modems EPM/protégés, systèmes d'antennes, systèmes de contrôle de bande de base/réseau, systèmes de gestion de terminaux, de modems et d'éléments, ainsi que services de support et de maintien en puissance.

Le segment des systèmes d'antennes devrait détenir une part de marché importante, stimulé par la demande croissante de liaisons SATCOM plus performantes entre les véhicules mobiles, les nœuds déployables, les sites fixes et les systèmes embarqués par les soldats. L’utilisation croissante des réseaux multi-orbites et multi-bandes pousse les militaires à se procurer des antennes offrant un suivi amélioré, des profils plus bas et une acquisition satellite plus rapide.

- Par exemple, en mars 2026, Kymeta a dévoilé son terminal KuKa série 8, positionné comme un terminal utilisateur à écran plat multibande, multi-orbite et à ouverture unique pour une connectivité SATCOM critique à la mission.

Le segment des modems EPM/protégés devrait connaître la croissance la plus rapide, avec un TCAC de 15,2 % sur la période de prévision.

Par type d'infrastructure

Modernisation stratégique fixe et élevée‑Les mises à niveau de la bande passante stimulent la croissance du segment des infrastructures stratégiques fixes

Par type d’infrastructure, le marché est segmenté en infrastructure stratégique fixe, infrastructure opérationnelle fixe, infrastructure déployable, infrastructure transportable et infrastructure tactique pour utilisateur final.

Le segment des infrastructures stratégiques fixes détient la plus grande part de marché, alimentée par la modernisation des ressources terrestres stratégiques permanentes SATCOM prenant en charge les communications militaires hautement prioritaires, la défense antimissile et la portée mondiale. Les terminaux fixes vieillissants sont remplacés par une infrastructure en bande X/Ka à bande passante plus élevée, compatible avec le WGS et les systèmes existants.

Le segment des infrastructures déployables devrait croître avec le TCAC le plus rapide de 9,8 % au cours de la période de prévision. La croissance du segment est tirée par la demande croissante de nœuds SATCOM rapidement déployables qui peuvent être déplacés vers des sites expéditionnaires et soutenir les forces déployées vers l'avant. Les opérations dispersées augmentent le besoin de terminaux transportables dotés de modems à haut débit et évolutifs.

- Par exemple, en septembre 2025, Gilat DataPath a reçu des commandes d'une valeur de plus de 7 millions de dollars pour fournir des terminaux SATCOM transportables DKET 3421 à l'armée américaine.

Par niveau de mobilité

Un investissement stable dans la passerelle et une intégration de réseau sécurisée prennent en charge l’expansion du segment des systèmes fixes

Par niveau de mobilité, le marché est segmenté en systèmes fixes, systèmes semi-mobiles, systèmes transportables, systèmes mobiles et systèmes hautement portables.

Le segment des systèmes fixes devrait représenter un important secteur militaire terrestremarché des communications par satellite (SATCOM)part grâce à un investissement continu dans des points d’ancrage au sol stables pour l’accès aux passerelles, la connectivité des commandements stratégiques et l’intégration sécurisée du réseau militaire. Les systèmes SATCOM fixes restent essentiels là où la disponibilité de longue durée et l'infrastructure contrôlée l'emportent sur la mobilité.

- Par exemple, l'US Space Force déclare que le segment terrestre du WGS comprend des milliers de terminaux SATCOM tactiques, y compris des terminaux fixes et transportables avec des antennes de 0,4 mètre à 18,4 mètres.

On estime que le segment des systèmes hautement portables connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 13,9 %. La croissance du segment est attribuée à l'utilisation croissante de petites équipes dispersées qui nécessitent une connectivité BLOS indépendante dans des environnements distants ou dotés d'infrastructures pauvres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'antenne

Mature Haute‑Les exigences de gain et les besoins de débit prouvés alimentent la croissance du segment des antennes paraboliques

Par type d'antenne, le marché est segmenté en antennes paraboliques, antennes mobiles terrestres stabilisées, antennes à profil bas, antennes à écran plat, antennes à direction électronique, antennes à réseau phasé et antennes multibandes.

Le segment des antennes paraboliques devrait détenir la part majoritaire du marché. La croissance du segment est soutenue par la demande continue de conceptions d'antennes matures et à gain élevé pour les réseaux SATCOM fixes, transportables et rapidement déployables. Les antennes paraboliques restent importantes pour le bilan de liaison, le débit et les performances sur le terrain éprouvées. Par exemple, en novembre 2023, Cobham Satcom a obtenu un contrat pluriannuel d'une valeur d'au moins 10 millions de dollars avec un maître d'œuvre américain anonyme pour fournir ses antennes satellite multibandes de la série Tracker, avec des options de renouvellement annuel.

On estime que les antennes à direction électronique constituent le segment qui connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 15,1 %.

Par type de modem/bande de base

Liaisons haut débit C2/ISR et Multi‑Expansion du segment des modems large bande standard Orbit Access Push

Sur la base du type de modem/bande de base, le marché est segmenté en modems large bande standard, modems tactiques à bande étroite, modems EPM, modems anti-brouillage/protégés,logiciel-Modems définis, modems multi-formes d'onde et modems d'interopérabilité existants.

Le segment des modems large bande standard devrait détenir la plus grande part de marché. La croissance du segment est attribuée à la demande croissante de SATCOM à large bande prenant en charge le C2, le backhaul ISR, la transmission vidéo, les données logistiques et la mise en réseau des postes de commandement. Les modems modernes à large bande deviennent essentiels à mesure que les forces terrestres numérisent les réseaux terrestres SATCOM et étendent l'accès multi-orbites.

- Par exemple, en mars 2026, L3Harris et Comtech ont introduit un nouveau modem SATCOM tactique C2 aligné sur des terminaux multi-orbites rapidement déployables, notamment les terminaux flyaway Panther II et Hawkeye.

Le segment des modems anti-brouillage/protégés devrait croître à un TCAC de 14,7 % au cours de la période de prévision. La croissance du segment est motivée par la nécessité de préserver la connectivité SATCOM lors des opérations de brouillage, d'interférence et de spectre contesté.

Par bande de fréquence

Résilience souveraine et compatibilité WGS Sustain X‑Dominance du segment de bande

Sur la base de la bande de fréquences, le marché est segmenté en UHF, X-Band, militaire Ka-Band, Ku-band, EHF/protégé et multi-bande.

Le segment de la bande X devrait dominer le marché mondial. La croissance du segment est soutenue par une préférence militaire soutenue pour une capacité SATCOM à large bande souveraine, résiliente et contrôlée par la défense. La bande X reste importante pour les quartiers généraux déployés, les terminaux stratégiques, la portée opérationnelle et les réseaux SATCOM terrestres compatibles WGS. Par exemple, le terminal de communications par satellite à large bande de 12,2 mètres de L3Harris est conçu pour un fonctionnement WGS fiable et convertit les signaux entre la bande L et la bande RF Ka/X.

Le segment EHF/protégé devrait croître à un TCAC de 13,9 % au cours de la période de prévision.

Par plate-forme/type d'installation

Les passerelles permanentes et les besoins en réseaux nationaux renforcent le sol fixe‑Croissance du segment des systèmes basés

Sur la base du type de plate-forme/d'installation, le marché est segmenté en systèmes fixes au sol, systèmes montés sur véhicule, systèmes montés sur remorque/abri, systèmes de poste de commandement et systèmes transportés par des soldats débarqués.

Le segment des systèmes fixes au sol détient une part importante, en raison de la nécessité de terminaux au sol permanents, de passerelles et de points d'accès SATCOM stratégiques liés aux réseaux de communication nationaux et théâtraux. Ces systèmes prennent en charge la communication sécurisée, le contrôle du réseau, les communications hautement prioritaires et la disponibilité des missions de longue durée.

- Par exemple, en février 2026, ThinKom a obtenu un contrat militaire pour fournir des stations au sol portables de communications par satellite, améliorant ainsi la connectivité mobile pour les utilisateurs de la défense sur le terrain.

Le segment des systèmes embarqués par les soldats débarqués devrait croître à un TCAC de 13,5 % au cours de la période de prévision. La croissance du segment est soutenue par les exigences croissantes des petites équipes pour maintenir des communications BLOS sécurisées loin des véhicules, des postes de commandement et des réseaux terrestres.

Par candidature

La portée opérationnelle et les lacunes terrestres propulsent la croissance du segment des communications de commandement et de contrôle

Sur la base des applications, le marché est segmenté en communications de commandement et de contrôle, communications tactiques sur le champ de bataille, liaisons ISR vers les nœuds au sol, communications de mobilité, communications d'opérations spéciales, communications protégées, connectivité de sites distants,sécurité des frontièresles communications, ainsi que les communications de continuité et d’urgence.

Le segment des communications de commandement et de contrôle est leader du marché, motivé par le besoin d'une autorité de commandement résiliente, d'une conscience opérationnelle et d'un flux de décision entre les forces terrestres dispersées. SATCOM est de plus en plus adopté en fonction du terrain, de la distance, de l'activité ennemie ou des lacunes des infrastructures qui limitent les communications terrestres. Par exemple, en novembre 2024, le commandement stratégique britannique a lancé des efforts pour moderniser ses communications stratégiques par satellite SKYNET en modernisant les terminaux terrestres dans les domaines terrestres et maritimes. Le ministère britannique de la Défense a publié une demande d'informations sur les nouveaux terminaux SATCOM militaires maritimes et poursuit un projet de terminal terrestre de nouvelle génération (stratégique) pour remplacer les terminaux terrestres à haute résilience existants.

On estime que le segment des communications protégées connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 13,5 %.

Par modèle de service

Préférences en matière de propriété souveraine et entrée‑Équipement de propulsion de maintien en puissance de la maison‑Croissance du segment des achats uniquement

Sur la base du modèle de service, le marché est classé en achats d'équipement uniquement, achats intégrés de matériel et de logiciels, solution clé en main de segment terrestre terrestre, service SATCOM géré et contrat de support et de maintenance à long terme.

Le segment des achats d’équipements uniquement détient la plus grande part du marché et connaît une croissance significative. La croissance du segment est soutenue par les militaires qui préfèrent la propriété et le contrôle directs des terminaux SATCOM, des antennes, des modems et des équipements de support. Ce modèle est de plus en plus utilisé par les forces qui disposent déjà d’opérateurs SATCOM internes, de réseaux souverains et de structures de maintien en puissance.

- Par exemple, en octobre 2023, l'armée américaine a attribué à Comtech un contrat de 48,6 millions de dollars pour concevoir, développer, tester et fournir des unités de modem EDIM pour la numérisation et la modernisation des SATCOM.

On estime que le segment des services SATCOM gérés connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 13,3 %.

Perspectives régionales du marché des communications militaires terrestres par satellite (SATCOM)

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Land-Based Terrestrial Military Satellite Communication (SATCOM) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la plus grande part de 46,06 % en 2025 et devrait rester dominante tout au long de la période de prévision. La croissance du marché en Amérique du Nord est attribuée aux investissements soutenus des États-Unis dans une infrastructure SATCOM terrestre résiliente, de grande capacité et protégée pour le commandement stratégique, le réseautage tactique, le backhaul ISR et la connectivité des forces déployées. La région passe des architectures de terminaux héritées à des modèles SATCOM compatibles WGS, multibandes, multi-orbites, définis par logiciel et à services gérés pour améliorer la capacité de survie et la flexibilité opérationnelle.

- Par exemple, en octobre 2025, L3Harris a achevé l’examen critique de la conception du programme de terminaux de communications par satellite à large bande de l’armée américaine, faisant progresser un nouveau terminal terrestre fixe en bande X/Ka vers les tests de premier article et la certification du réseau WGS. Le programme soutient la modernisation des terminaux SATCOM militaires terrestres utilisés pour les communications militaires sécurisées et à longue portée de grande capacité.

Marché américain des communications militaires terrestres par satellite (SATCOM)

Les États-Unis restent le plus grand actionnaire du marché nord-américain des communications satellitaires militaires terrestres, car ils modernisent simultanément les terminaux fixes stratégiques et les réseaux de terminaux utilisateurs tactiques. La demande évolue vers des architectures SATCOM intégrées et des systèmes terrestres multibandes pour accéder à de multiples voies militaires et commerciales, plutôt que de s'appuyer sur des liaisons existantes à usage unique.

Par exemple, en septembre 2025, Cubic Defence a obtenu un contrat du laboratoire de recherche de l’US Air Force pour faire progresser Halo, une antenne SATCOM de nouvelle génération destinée aux communications par satellite résilientes et à haut débit. L'antenne définie par logiciel est conçue pour prendre en charge la connectivité multi-bandes et multi-orbites, permettant aux utilisateurs d'accéder aux réseaux satellite commerciaux et gouvernementaux.

Europe

La croissance du marché en Europe est tirée par l’augmentation des budgets de défense et par une attention renouvelée accordée à la défense collective dans un contexte de tensions géopolitiques accrues le long du flanc oriental de l’OTAN. Les forces armées européennes accélèrent la modernisation decommandement, contrôle, communications, ordinateurs, renseignement, surveillance et reconnaissance (C4ISR)infrastructure, ce qui augmente la demande de liaisons SATCOM sécurisées à haut débit pour connecter des unités terrestres dispersées. Il existe une forte volonté d’assurer l’interopérabilité au sein de l’OTAN, en favorisant l’acquisition de terminaux et de passerelles terrestres standardisés pouvant fonctionner dans les constellations souveraines et commerciales alliées.

Marché britannique des communications terrestres militaires par satellite (SATCOM)

Le marché britannique en 2025 était évalué à 0,40 milliard de dollars, ce qui représente environ 4,3 % des revenus mondiaux.

Marché des communications militaires terrestres par satellite (SATCOM) en Allemagne

Le marché allemand était évalué à environ 0,35 milliard de dollars en 2025, soit environ 3,9 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide, soit un TCAC de 12,4 % au cours de la période de prévision. La croissance de l’Asie-Pacifique est tirée par la vaste géographie maritime de la région, les frontières contestées, la planification de la défense des chaînes d’îles et le besoin croissant de communications résilientes entre les bases éloignées, les forces terrestres mobiles et les nœuds de commandement déployés à l’avant. La demande est soutenue par les SOF, les reconnaissances, les observateurs avancés, les unités d'intervention en cas de catastrophe et les forces de patrouille à distance, qui nécessitent toutes des terminaux compacts à configuration rapide.

L’infrastructure stratégique fixe se développe à mesure que les pays de la région Asie-Pacifique renforcent leurs stations sol SATCOM souveraines, leurs sites d’ancrage et leurs systèmes de gestion de réseau. Les travaux de station au sol à large bande de l’Australie et l’infrastructure SATCOM de défense de nouvelle génération du Japon montrent l’accent mis par la région sur la sécurité des communications nationales. Par exemple, en 2024, le ministère japonais de la Défense étend son infrastructure de communications au sol pour prendre en charge les satellites militaires en bande X de la série Kirameki, y compris le contrôle, la liaison montante/descendante et l’intégration du réseau de terminaux.

Marché japonais des communications militaires terrestres par satellite (SATCOM)

Le marché japonais était évalué à environ 0,25 milliard de dollars en 2025, ce qui représentait environ 2,7 % des revenus mondiaux.

Marché chinois des communications militaires terrestres par satellite (SATCOM)

Le marché chinois devrait être l’un des plus importants au monde, avec un chiffre d’affaires évalué à environ 1,53 milliard de dollars en 2025, soit environ 16,6 % des ventes mondiales.

Marché indien des communications militaires terrestres par satellite (SATCOM)

Le marché indien était évalué à environ 0,30 milliard de dollars en 2025, ce qui représentait environ 3,2 % des revenus mondiaux.

l'Amérique latine

En Amérique latine, la croissance du marché est tirée par l’augmentation des dépenses de défense pour faire face à des menaces asymétriques telles que la contrebande transfrontalière, le trafic de drogue et l’exploitation minière illégale, qui nécessitent des communications fiables au-delà de la ligne de vue pour les forces terrestres dispersées. Les militaires du Brésil, du Mexique, de la Colombie et de l'Argentine modernisent leurs anciennes liaisons radio et micro-ondes avec des terminaux SATCOM multibandes pour soutenir les opérations conjointes, les secours en cas de catastrophe et la surveillance des frontières.

Les communications protégées émergent alors que des pays de la région, comme le Brésil, considèrent la connectivité sécurisée par satellite comme faisant partie de l'autonomie stratégique nationale. La croissance du segment est liée au chiffrement, à la gestion sécurisée des réseaux et à la résilience des gouvernements et des gouvernements.communications militaires.Par exemple, en mars 2026, Telespazio Brasil a déployé son système de communication mobile par satellite VELOCE LEO pour le bureau de sécurité présidentielle du Brésil, GSI. Le système est conçu pour fournir une connectivité sécurisée et à haute disponibilité pour les opérations de sécurité présidentielle, en particulier dans les zones reculées telles que le bassin amazonien.

Marché brésilien des communications militaires terrestres par satellite (SATCOM)

Le marché brésilien en 2025 était évalué à environ 0,08 milliard de dollars, ce qui représentait environ 0,8 % des revenus mondiaux.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la croissance est stimulée par des défis de sécurité persistants, notamment la lutte contre le terrorisme, l'insurrection et les conflits régionaux, qui créent une forte demande de SATCOM terrestres résilientes et sécurisées pour le commandement et le contrôle et le soutien ISR. Des pays comme l'Arabie saoudite, les Émirats arabes unis, la Turquie, Israël, l'Égypte et l'Afrique du Sud investissent dans des terminaux terrestres protégés et anti-brouillage et des passerelles sécurisées pour maintenir les communications dans des environnements électromagnétiques contestés et lors d'opérations de haute intensité.

Marché des communications militaires terrestres par satellite (SATCOM) en Arabie Saoudite

Le marché de l’Amérique latine était évalué à environ 0,15 milliard de dollars en 2025, ce qui représentait environ 1,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Un vaste portefeuille de produits et le développement d’infrastructures terrestres résilientes renforcent le leadership sur le marché

Le marché des SATCOM militaires terrestres est modérément fragmenté et déterminé par quatre facteurs concurrentiels : les systèmes au sol résilients, les capacités de forme d'onde et de cybersécurité, la passerelle/gestion du réseau et la portée mondiale de maintien/déploiement. Les concurrents vont des grands acteurs de la défense aux équipementiers spécialisés dans les équipements au sol et aux fournisseurs de logiciels/réseaux agiles. Le leadership sur le marché attire les entreprises qui combinent du matériel qualifié pour la défense, des logiciels indépendants des formes d'onde et un support opérationnel éprouvé sur le terrain.

Les leaders du marché se différencient par leur résilience et leur agilité spectrale (anti-brouillage, LPI/LPE, prise en charge multibande), l'interopérabilité validée des formes d'onde (compatibilité MIL-STD et OTAN/STANAG) et des assurances renforcées en matière de cybersécurité et de chaîne d'approvisionnement qui répondent aux normes d'approvisionnement en matière de défense. Les tendances récentes qui remodèlent la concurrence incluent la migration vers une infrastructure au sol native du cloud, indépendante de la forme d'onde, pour prendre en charge la connectivité multi-orbites (GEO/MEO/LEO), une demande plus forte de solutions expéditionnaires et mobiles (SOTM, manpack, terminaux à déploiement rapide), l'accent accru mis sur la cyber-résilience et l'approvisionnement fiable, et l'adoption plus large de modèles hybrides de capacité commerciale et militaire pour répondre de manière rentable aux besoins croissants.

LISTE DES PRINCIPALES ENTREPRISES DE COMMUNICATION MILITAIRE PAR SATELLITE (SATCOM) TERRESTRES PROFILÉES

- Airbus Défense et Espace(Pays-Bas)

- Groupe Thalès (France)

- Groupe Indra (Espagne)

- Leonardo S.p.A.(Italie)

- Viasat inc.(NOUS.)

- L3Harris Technologies Inc. (États-Unis)

- Systèmes de mission General Dynamics(NOUS.)

- Hughes Network Systems LLC (États-Unis)

- ST Engineering iDirect (Singapour)

- SES Espace & Défense (Luxembourg)

- Réseaux satellite Gilat / Gilat DataPath (Israël)

- Kratos Defence & Security Solutions (États-Unis)

- Industries des communications et de l’énergie (CPI) (États-Unis)

- Ultra Intelligence & Communications (États-Unis)

- Telespazio S.p.A. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :L3Harris Technologies et Comtech ont présenté le modem multi-orbite embarqué 5650C2/MP pour les terminaux satellites tactiques. Le modem prend en charge les opérations MEO, GEO et HEO et est aligné sur les familles de terminaux tactiques telles que Panther II et Hawkeye 4 Lite.

- Février 2026 :Airbus Defence and Space et Greenerwave ont élargi leur collaboration grâce à deux accords supplémentaires couvrant les terminaux de communication par satellite multi-orbites et les technologies d'antennes. La coopération comprend l’intégration de la technologie d’antenne à écran plat de faible consommation dans l’offre de connectivité sécurisée d’Airbus.

- Décembre 2025 :Leonardo DRS a réalisé le premier test en orbite de sa capacité de transport de données sécurisé XCM3-Space. Le système combine une radio multicanal définie par logiciel avec une cryptographie avancée et est destiné à prendre en charge une communication par satellite sécurisée de haute performance.

- juillet 2025: L'activité Tampa Microwave de Thales Défense & Sécurité a confirmé que son terminal de 1,3 mètre avait obtenu la certification SES O3b mPOWER. La certification permet au kit de mise à niveau de suivi MEO Raider Vanguard de convertir les terminaux Tampa existants en systèmes multi-orbites capables d'accéder à une connectivité MEO à haut débit et à faible latence.

- Septembre 2024 :General Dynamics Mission Systems a reçu un contrat de 491,6 millions de dollars de la part de l'Agence de développement spatial pour le programme de gestion et d'intégration au sol. Le travail couvre la conception, l'ingénierie, l'intégration, les tests, la maintenance et le support sur site pour les points d'entrée au sol et le centre d'opérations.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par catégorie de produit, par type d'infrastructure, par niveau de mobilité, par type d'antenne, par type de modem/bande de base, par bande de fréquences, par type de plate-forme/installation, par application, par modèle de service et région |

| Par catégorie de produit |

|

| Par type d'infrastructure |

|

| Par niveau de mobilité |

|

| Par type d'antenne |

|

| Par type de modem/bande de base |

|

| Par bande de fréquence |

|

| Par plate-forme/type d'installation |

|

| Par candidature |

|

| Par modèle de service |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 9,17 milliards de dollars en 2025 et devrait atteindre 22,14 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 10,3 % au cours de la période de prévision 2025-2034.

Par type d’antenne, le segment des antennes paraboliques devrait dominer le marché.

Le besoin croissant de communications garanties au-delà de la ligne de vue (BLOS) stimule l’expansion du marché.

Viasat Inc., L3Harris Technologies Inc., Thales Group, Airbus Defence and Space et Gilat Satellite Networks sont des acteurs majeurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 491

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés