Taille du marché de l’analyse des sciences de la vie, part et analyse de l’industrie, par type (logiciels, solutions et services), par livraison (sur site et à la demande), par application (analyse commerciale, thérapie personnalisée, analyse de recherche clinique et analyse de la chaîne d’approvisionnement), par utilisateurs finaux (entreprises de dispositifs médicaux, entreprises pharmaceutiques et biotechnologiques, organismes de recherche sous contrat et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

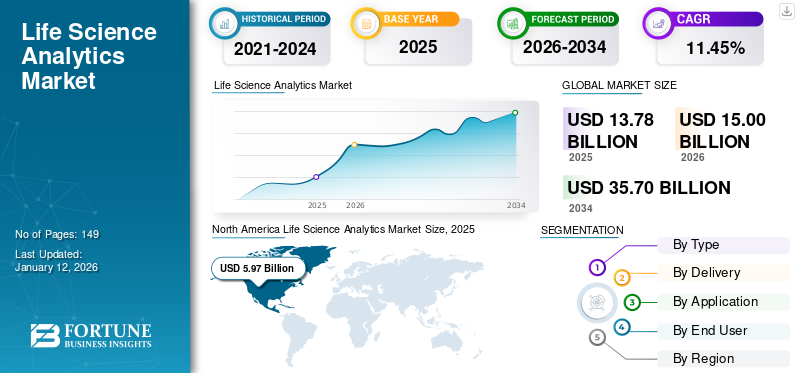

La taille du marché mondial de l’analyse des sciences de la vie était évaluée à 13,78 milliards USD en 2025 et devrait passer de 15 milliards USD en 2026 à 35,7 milliards USD d’ici 2034, avec un TCAC de 11,45 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’analyse des sciences de la vie avec une part de marché de 43,30 % en 2025.

L'analyse des sciences de la vie est un domaine qui utilise des techniques avancées d'analyse de données telles que l'analyse de données,apprentissage automatiqueet d'autres techniques informatiques pour aider à prendre des décisions stratégiques dans le secteur des sciences de la vie. Le marché comprend des logiciels, des solutions ou des applications analytiques principalement utilisés pour la recherche et le développement de nouvelles thérapies médicamenteuses par les sociétés pharmaceutiques et biotechnologiques et les organismes de recherche sous contrat. Ces applications analytiques sont utilisées pour la détection précoce des modèles de traitement, le développement de thérapies personnalisées, l'analyse des revenus de l'entreprise et l'atteinte de l'excellence opérationnelle dans le parcours du patient.

Parmi les principaux acteurs opérant sur le marché figurent Oracle Corporation, SAS Institute Inc., Accenture, entre autres. Les progrès technologiques croissants en matière de logiciels et l’adoption croissante de ces outils et solutions par ces entreprises pour une meilleure prise de décision et à des fins cliniques et diagnostiques sont quelques-uns des principaux facteurs soutenant la croissance du marché mondial.

- En octobre 2024, Oracle Corporation a lancé Oracle Analytics Intelligence, basé sur l'IA, pour les sciences de la vie. La plateforme peut rationaliser et accélérer la génération d’informations grâce à l’utilisation d’un large éventail de sources de données pour aider à faire progresser les thérapies avec rapidité et précision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du paysage de l’industrie de l’analyse des sciences de la vie

Taille et prévisions du marché :

- Taille du marché en 2025 : 13,78 milliards de dollars

- Taille du marché en 2026 : 15 milliards USD

- Taille du marché prévue pour 2034 : 35,7 milliards de dollars

- TCAC : 11,45 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de l'analyse des sciences de la vie avec une part de 43,30 % en 2025, grâce à des investissements élevés en R&D, une infrastructure informatique de soins de santé solide, l'adoption généralisée d'analyses avancées dans les essais cliniques et la forte présence d'acteurs majeurs tels qu'Oracle, IQVIA et SAS Institute.

- Par type, les services détenaient la plus grande part de marché en 2024 en raison de leur utilisation généralisée dans la gestion des opérations de développement de médicaments, des essais cliniques, de la conformité réglementaire et de l’analyse des données en temps réel pour les entreprises pharmaceutiques et biotechnologiques. Les partenariats stratégiques, tels qu’Accenture avec 1910 Genetics et les lancements technologiques d’IQVIA, accélèrent encore la demande de services d’analyse dans les sciences de la vie.

Faits saillants du pays :

- Japon : le marché est en expansion grâce au soutien important du gouvernement en faveur de la médecine de précision, à l'augmentation des investissements en R&D et à l'adoption de plateformes basées sur l'IA pour la découverte de médicaments et la prise de décision clinique. Les initiatives menées dans le cadre de la vision japonaise Society 5.0 favorisent la transformation numérique des soins de santé.

- États-Unis : la croissance du marché est tirée par l'adoption massive de l'IA et des plateformes d'analyse basées sur le cloud dans le développement de médicaments, par des investissements majeurs de la part d'acteurs technologiques tels que Google Cloud et Oracle, et par la montée en puissance des initiatives de médecine de précision. Le soutien fédéral à l’intégration des preuves du monde réel (RWE) alimente encore davantage la pénétration du marché.

- Chine : L’évolution rapide de l’écosystème de R&D pharmaceutique, l’essor des essais cliniques et les programmes soutenus par le gouvernement visant à numériser les soins de santé et les sciences de la vie sont des facteurs clés. L’inclusion de la Chine dans les lancements mondiaux de médicaments à un stade précoce et les investissements dans les plateformes d’IA et d’analyse soutiennent une croissance continue.

- Europe : la croissance est soutenue par des initiatives réglementaires en matière de santé numérique, l'adoption croissante d'outils analytiques basés sur le cloud et la présence croissante d'entreprises telles qu'Indegene et SAS. L’Allemagne, le Royaume-Uni et la France sont les principaux pays à l’adopter, avec des partenariats public-privé croissants qui alimentent la demande.

DYNAMIQUE DU MARCHÉ

Facteurs de croissance du marché

Utilisation croissante de solutions analytiques pour une étude de recherche complète et flexible afin de stimuler la croissance du marché

L'utilisation croissante d'outils et de solutions d'analyse de données dans le domaine des essais cliniques entraîne une amélioration des informations en temps réel, du recrutement, du suivi de la sécurité des patients dans le cadre des essais et du développement de médicaments et de thérapies plus personnalisés.

Un certain nombre d'études précliniques démontrant l'efficacité, la toxicité et la sécurité du médicament pour les patients sont menées avant le lancement de tout produit médicamenteux. Ces études visent à comprendre la chimie de la manière dont un traitement médical affecte les systèmes biologiques.

Le développement de nouveaux médicaments est coûteux et prend du temps, et le taux de réussite des essais cliniques est minime. Par exemple, selon un article publié par Cancer Research UK en février 2022, il faudra peut-être plus de 10 à 15 ans, voire plus, pour achever trois phases deessais cliniques. Cependant, l’utilisation d’outils analytiques dans le développement de médicaments peut être prometteuse et potentiellement accélérer différentes étapes du processus de recherche et développement en réduisant considérablement les coûts. Différents outils analytiques, tels que SAS Life Science Analytics Framework, ClinACT, Veeva Vault EDC et autres, aident les professionnels de la recherche à identifier de nouveaux candidats potentiels qui peuvent être sélectionnés et validés. Les fusions et collaborations croissantes entre les acteurs pour développer et introduire des outils et des solutions d’analyse avancées pour la recherche et le développement de médicaments sont un facteur essentiel de l’expansion du marché mondial.

- En décembre 2023, Clarivate a élargi son partenariat avec VeriSIM Life pour lancer le VeriSIM Life Transitional Index, un flux de travail intégré avec un large éventail d'informations prédictives sur la sécurité et l'efficacité des médicaments.

De plus, la volonté croissante des fournisseurs de solutions d’analyse de développer et d’introduire des plates-formes nouvelles et avancées pour faciliter et accélérer l’analyse des données des essais cliniques est un autre facteur majeur qui devrait accroître l’adoption de ces outils et solutions à l’échelle mondiale au cours de la période de prévision.

- En juin 2024, IQVIA Inc. a lancé « One Home for Sites », une nouvelle plateforme technologique sous forme d'authentification unique et de tableau de bord pour permettre l'intégration de toutes les applications cliniques pour les sociétés pharmaceutiques qui parrainent des essais cliniques.

Adoption croissante des plateformes de gestion des données de santé dans les hôpitaux pour propulser la croissance du marché

La prévalence croissante de diverses maladies a contribué à une augmentation des dépenses de santé de nombreux gouvernements. Par exemple, selon un article publié par Investopedia en avril 2023, les dépenses nationales de santé des États-Unis (NHE) devraient atteindre 6 300 milliards de dollars d’ici 2028. Les principaux contributeurs à l’augmentation des dépenses sont l’augmentation du taux de prescription de médicaments pour le traitement et l’augmentation du coût des services médicaux et cliniques.

Par conséquent, il est devenu nécessaire pour les hôpitaux de mesurer efficacement le rapport coût-efficacité des différentes thérapies à des fins d’évaluation des technologies de la santé (ETS) et de réglementation. De plus, le besoin croissant de technologie pour analyser et transformer les données non structurées des patients contribue à sa demande croissante. L’adoption croissante d’outils et de solutions analytiques dans les établissements de santé des pays développés et émergents du monde entier est un facteur important qui stimule la demande pour ces logiciels et outils, favorisant ainsi la croissance du marché.

- Selon une enquête menée en 2023 par le Global Healthcare Exchange (GHE), près de 70 % des hôpitaux et des systèmes de santé américains sont susceptibles d'adopter une approche basée sur le cloud pour la gestion de la chaîne d'approvisionnement d'ici 2026 afin d'améliorer l'efficacité, de réduire les coûts globaux et d'améliorer les performances opérationnelles.

- De même, en janvier 2023, le programme national de médecine de précision de Singapour a sélectionné BC Platform pour analyser et gérer les données collectées dans le cadre de l'étude Health for Life in Singapore (HELIOS).

La population croissante de patients souffrant et recherchant un traitement pour des maladies et la vision des autorités de réglementation de réduire les dépenses médicales d’une personne subissant ce traitement devraient stimuler la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Le coût élevé de mise en œuvre et les préoccupations liées à la violation de données peuvent limiter la pénétration du marché

Les logiciels et solutions d'analyse des sciences de la vie jouent un rôle majeur dans la dynamique de l'entreprise en permettant aux équipes commerciales d'évoluer sur l'ensemble des portefeuilles et d'élaborer de nouvelles stratégies génératrices de revenus. Par conséquent, ils ont connu une croissance considérable de la demande pour ces solutions et plateformes. Cependant, les coûts associés à ces solutions, notamment l'approvisionnement, la mise en œuvre, la maintenance et d'autres coûts, se traduisent par un coût élevé, conduisant à une moindre adoption au sein des entreprises disposant de moins de ressources. Par exemple, selon un article publié par Itrex Group en septembre 2022, 63,0 % des entreprises dépensent leur argent en outils analytiques pour améliorer l'efficacité de leur entreprise.

Le coût des outils analytiques dépend de facteurs tels que la quantité et la qualité des données de l'entreprise, les besoins analytiques de l'organisation, le choix des outils analytiques et les efforts de personnalisation.

- Selon un article publié par ScienceSoft USA Corporation, le coût de mise en œuvre d'un outil analytique pour une entreprise, en fonction de divers facteurs, peut coûter entre 100 000 et 1 250 000 USD.

- Par exemple, selon un article publié par Itrex Solution en septembre 2022, les entreprises qui optent pour des produits analytiques basés sur SaaS paient entre 10 000 et 25 000 USD chaque année au titre des frais de maintenance.

Bien que les progrès technologiques aient contribué à la croissance économique, ils ont également entraîné une augmentation du nombre de cyberattaques entraînant des violations de données. La tendance croissante à utiliser les outils analytiques du cloud computing à des fins de recherche a contribué à accroître le risque de violation de données. Les entreprises de santé ne sont pas différentes des autres, car les données cliniques jouent un rôle essentiel dans le développement de nouvelles molécules médicamenteuses et constituent un atout d’avenir pour l’entreprise.

- Par exemple, selon un article publié par IBM Security en 2022, le coût moyen d'une méga-violation est passé à 241 millions de dollars en 2022, contre 230 millions de dollars en 2021, soit une croissance de 4,8 %. Le rapport indique également qu'environ 45,0 % des organisations utilisant des modèles cloud ont subi une violation de données.

Par conséquent, la fuite d’informations confidentielles de l’utilisateur final constitue également une préoccupation croissante parmi les acteurs opérationnels, limitant la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L'essor des infrastructures de santé dans les pays émergents présentera une opportunité lucrative pour la croissance du marché

L’augmentation des dépenses de santé dans les pays émergents, ainsi que la numérisation croissante du secteur de la santé, entraînent une demande croissante d’outils et de plateformes analytiques dans les pays en développement comme l’Inde, la Chine et d’autres. Le nombre croissant d’essais cliniques, la demande croissante pour ces solutions de la part des sociétés pharmaceutiques et de l’industrie des sciences de la vie, ainsi que l’augmentation des investissements dans le développement des infrastructures de santé dans ces pays offrent aux acteurs du marché une opportunité lucrative d’expansion du marché.

L’attention croissante des acteurs du marché fournissant divers outils d’analyse aux entreprises des sciences de la vie vers le financement et les investissements nécessaires pour introduire leurs produits dans les régions inexploitées devrait alimenter la croissance du marché de l’analyse des sciences de la vie.

- En décembre 2024, PBR Life Sciences a obtenu un premier financement de 1,0 million de dollars pour l’expansion des outils d’analyse des soins de santé en Afrique.

Par conséquent, l’adoption croissante de ces outils par les établissements de santé, les entreprises et le secteur des sciences de la vie dans les pays émergents présente une opportunité significative pour les acteurs opérant sur le marché.

LES DÉFIS DU MARCHÉ

Limitations liées à l’intégration des données et à la confidentialité pour entraver la croissance du marché

Problèmes liés à l'intégration des données :Les organisations des sciences de la vie gèrent diverses sources de données, telles que les données du monde réel (RWD), les données de marché, les données sur les patients, etc. L'intégration de ces données dans une plateforme analytique unifiée devient un défi pour l'adoption de ces outils dans l'industrie.

Autres défis

Pénurie de professionnels qualifiés :La disponibilité limitée de data scientists, d'analystes et de professionnels qualifiés dans les pays émergents comme le Vietnam, la Thaïlande et le Brésil, entre autres, constitue un obstacle majeur à l'adoption de ces outils et solutions dans ces pays.

Conformité réglementaire :L'intégration et la gestion des données dans le secteur des sciences de la vie sont cruciales, et il existe des directives et des réglementations strictes pour ces outils et plates-formes d'analyse afin de garantir la confidentialité des données et d'améliorer le flux de travail opérationnel. Le strict respect de la réglementation peut constituer un défi pour un nouvel entrant sur le marché.

Tendances du marché de l’analyse des sciences de la vie

Progrès croissants de la science des données et adoption croissante des services cloud

Le secteur des sciences de la vie connaît d’énormes changements en termes de gestion des données cliniques, de découverte de médicaments et de capacités analytiques. Les avantages, tels qu'une vitesse et une agilité accrues, une meilleure connaissance des clients et une prise de décision améliorée, ont encouragé les entreprises pharmaceutiques et biotechnologiques à investir massivement dans des technologies de pointe pour accélérer le processus de découverte de médicaments. Ces avantages et la nécessité ultime d'accélérer le processus de découverte de médicaments ont conduit à l'adoption d'infrastructures cloud dans le secteur des sciences de la vie, car elles contrôlent efficacement les dépenses de santé et surveillent la prévalence croissante des maladies chroniques.

- Par exemple, selon un article publié par SOUTHERN METHODIST UNIVERSITY en septembre 2022, les dépenses de santé consacrées à la décision de tester et de traiter des patients particuliers peuvent être réduites de 80 % grâce à l’intelligence artificielle.

Le coût inférieur associé aux infrastructures cloud, leur manière efficace de gérer des données volumineuses et l'avantage supplémentaire d'une sécurité renforcée contribuent largement à son adoption croissante.

- Selon un article de 2023 publié par Amazon Web Services (AWS), l'adoption des services cloud pour les sciences de la vie peut entraîner une réduction de 19 % du temps passé à lancer les sites d'essais cliniques et une réduction d'environ 20 % du temps d'analyse des données post-essai.

Changement croissant vers la médecine personnalisée :Les collaborations croissantes entre acteurs du marché et organismes de recherche pour développer des solutions innovantes et efficacesthérapies géniquesl'utilisation d'infrastructures cloud contribuent à son adoption croissante sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

L’impact global du COVID-19 sur le marché mondial a été positif. L’importance de la numérisation et de l’adoption d’outils et de services analytiques par les entreprises des sciences de la vie pendant la pandémie en raison des restrictions de confinement a été l’un des principaux facteurs qui ont soutenu la croissance du marché en 2020. En outre, le nombre croissant de patients souffrant du COVID-19 a incité les fabricants à se concentrer sur la recherche et le développement de nouveaux vaccins.

- Par exemple, le segment des soins de santé de Cognizant a généré un chiffre d'affaires de 4 852 millions de dollars en 2020 et a connu une croissance de 3,3 %, contre 4 695 millions de dollars en 2019. Cette croissance des revenus est due à une demande accrue pour les services de l'entreprise de la part des sociétés pharmaceutiques et à de solides ventes de licences logicielles.

Plusieurs acteurs du marché ont enregistré une croissance significative de leurs revenus pendant la pandémie en raison de la demande accrue et de l’adoption de ces logiciels et solutions à l’échelle mondiale.

- Veeva Systems Inc. a généré un chiffre d'affaires de 1 465,0 millions de dollars en 2020, enregistrant une croissance de près de 32,7 % par rapport à 2019.

Il y a eu une augmentation de la demande de solutions analytiques des sciences de la vie dans les secteurs des dispositifs médicaux et pharmaceutiques en 2021. Cela était dû à leur capacité à améliorer l’efficacité opérationnelle des entreprises pharmaceutiques et de dispositifs médicaux, grâce à laquelle le marché a connu une croissance significative en 2021.

Analyse de segmentation

Par type

L'adoption croissante des services d'analyse des sciences de la vie dans les établissements de santé a poussé la domination du segment des services

Par type, ce marché est segmenté en logiciels, solutions et services.

Le segment des services devrait dominer le marché avec une part de 61,70% en 2026. L’adoption croissante de ces services dans de nombreuses installations, ainsi que le nombre croissant de prestataires de services sur le marché, sont quelques-uns des principaux facteurs soutenant l’expansion du secteur. De plus, les collaborations croissantes entre les acteurs du marché pour la mise en œuvre de services avancés sont un autre facteur majeur favorisant la croissance segmentaire.

De plus, de nombreux acteurs clés fournissent des services de gestion des opérations de la chaîne d’approvisionnement. Ils fournissent des services de conseil en technologies médicales qui peuvent mettre les données scientifiques sur la santé dans un format structuré et aider les organisations à élaborer des solutions appropriées.

- Par exemple, en août 2020, Biosymetrics a collaboré avec l'écosystème de partenaires d'Accenture pour accélérer les efforts de découverte de médicaments de l'entreprise. Cet écosystème fait partie intégrante de la plateforme INTIENT d'Accenture, conçue pour améliorer la productivité et l'efficacité de bout en bout de la découverte de médicaments grâce aux services cliniques et aux patients.

Le segment des logiciels et solutions devrait croître à un taux nominal au cours de la période de prévision. L’investissement croissant des principaux fournisseurs pour développer et introduire des logiciels et des solutions technologiquement avancés pour diverses entreprises des sciences de la vie est un facteur crucial qui stimule la croissance du segment.

- En mars 2024, Axtria Inc., l'un des fournisseurs mondiaux de logiciels et de services d'analyse de données basés sur le cloud, a lancé son plus grand centre d'innovation en Inde dans le but de stimuler l'analyse des sciences de la vie et les solutions et capacités basées sur l'IA.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par livraison

Le segment à la demande est dominé en raison de l'adoption croissante des services cloud

En termes de livraison, le marché est divisé en sur site et à la demande.

Le segment à la demande devrait dominer le marché avec une part de 53,08% en 2026. La domination de ce segment peut être attribuée à son adoption croissante par l’industrie pharmaceutique et les organismes de recherche sous contrat pour le processus de développement de médicaments. De plus, l’augmentation des fusions et acquisitions stratégiques entre acteurs clés afin d’introduire de nouvelles plates-formes pour les services basés sur le cloud est un autre facteur majeur contribuant à la croissance du segment.

- En décembre 2024, TetraScience s'est associée à Snowflake pour accroître l'accessibilité des données scientifiques grâce aux capacités des entreprises et à Snowflake AI Data Cloud.

Par conséquent, l’introduction de la technologie cloud a permis au secteur des sciences de la vie d’accélérer les transformations commerciales technologiques, ce qui a largement contribué à l’augmentation de l’adoption des services proposés par les sociétés d’analyse des sciences de la vie. De plus,informatique en nuageLa technologie offre un partage d'informations rationalisé, garantissant la sécurité et la conformité, prenant en charge l'IA et l'apprentissage automatique, permettant une croissance informatique plus rapide et rendant les ressources numériques plus flexibles.

Le segment sur site devrait enregistrer une croissance régulière au cours de la période de prévision. L’adoption croissante de ces plateformes et solutions dans les pays émergents en raison de la réduction de leurs coûts et de leurs besoins en infrastructures est l’un des principaux facteurs soutenant la croissance du segment.

Par candidature

Gamme de services offerts par les fournisseurs de services pour alimenter la croissance du segment de l'analyse de la recherche clinique

Par application, le marché est segmenté en analyse commerciale, thérapie personnalisée, analyse de recherche clinique et analyse de la chaîne d’approvisionnement.

Le segment de l’analyse de la recherche clinique devrait dominer le marché avec une part de 53,44% en 2026. L’adoption croissante d’outils analytiques dans le développement de médicaments, les essais cliniques et les activités de recherche par les sociétés pharmaceutiques, les sociétés de biotechnologie, les CRO et autres est l’un des principaux facteurs à l’origine de la domination du segment. Les fusions et collaborations croissantes entre entreprises pour la gestion des données d’essais cliniques sont un autre facteur contribuant à la croissance du segment.

- En décembre 2024, eClinical Solutions LLC a collaboré avec Snowflake dans le but de permettre l'optimisation des données cliniques dans un environnement réglementé avec Snowflake AI Data Cloud.

Le segment de l’analyse commerciale devrait croître à un taux de TCAC important au cours de la période de prévision. La demande croissante de différents outils permettant d’examiner les clients cibles, d’élaborer des stratégies de réduction des coûts et d’analyser la détection des fraudes avec une visualisation appropriée des données est principalement le moteur de la croissance du segment. L’attention croissante des entreprises à l’introduction de solutions et de plateformes d’analyse commerciale est un facteur important de la croissance du segment.

- En novembre 2023, Axtria Inc. a lancé Axtria DataMAx Emerging Pharma pour les sociétés biotechnologiques et pharmaceutiques émergentes afin de les aider à réduire leurs coûts de commercialisation et de marketing grâce à diverses stratégies.

- De même, en décembre 2021, Aktana a démontré une augmentation de 45,0 % deIntelligence artificielle (IA)- des actions omnicanales qui ont eu un impact sur l'expérience client de 700 000 professionnels de santé en 2021, aidant les sociétés pharmaceutiques à développer leurs capacités et à élaborer des campagnes marketing et des stratégies de vente pour leurs marques dans différentes zones géographiques.

Le segment des thérapies personnalisées devrait croître en raison de la demande croissante de médecine de précision parmi les patients en raison de leurs principales caractéristiques et avantages. Les activités croissantes de R&D parmi les sociétés pharmaceutiques et biotechnologiques et les instituts de recherche pour développer diverses médecines de précision pour les maladies génétiques, les troubles chroniques et autres sont un autre facteur soutenant la croissance du segment.

Le segment de l’analyse de la chaîne d’approvisionnement devrait également connaître une croissance plus lente au cours de la période de prévision. L'adoption croissante d'outils analytiques par l'industrie des sciences de la vie pour une gestion efficace des opérations de leur chaîne d'approvisionnement, ainsi que le développement de médicaments et de thérapies personnalisés, sont quelques-uns des principaux facteurs alimentant la croissance du segment.

Par les utilisateurs finaux

Le segment des sociétés pharmaceutiques et biotechnologiques est dominé en raison d'un investissement continu dans la R&D de nouvelles molécules médicamenteuses

Sur la base des utilisateurs finaux, le marché est segmenté endispositif médicalentreprises, sociétés pharmaceutiques et biotechnologiques, organismes de recherche sous contrat et autres.

Le segment des sociétés pharmaceutiques et biotechnologiques devrait dominer le marché avec une part de 40,09% en 2026. L’investissement croissant de ces sociétés dans la recherche et le développement de médicaments pour diverses thérapies en raison de ses nombreux avantages est l’un des principaux facteurs contribuant à la croissance du segment.

De plus, des facteurs tels que l’amélioration du processus de production existant, l’aide au respect des conformités réglementaires et l’élaboration de stratégies de vente et de marketing pour leurs produits à venir contribuent également à la croissance du segment.

Cette adoption croissante d’outils analytiques dans l’industrie pharmaceutique et biotechnologique a encouragé de nombreux acteurs à commercialiser de nouveaux produits.

- En mai 2023, Google Cloud a lancé des solutions basées sur l'IA pour accélérer la découverte de médicaments et la médecine de précision pour les sociétés de biotechnologie et pharmaceutiques lors de la conférence mondiale Bio-IT.

Le segment des organismes de recherche sous contrat devrait connaître une croissance significative au cours de la période de prévision. La prévalence croissante du cancer et des maladies rares au sein de la population générale a conduit à une préférence croissante des professionnels de santé pour la prescription de médicaments personnalisés. Cette demande croissante de médicaments personnalisés a poussé les fabricants à adopter des outils et des systèmes capables d’accélérer la vitesse de leur processus de développement.

- Par exemple, selon un article publié par Bio.IT World en octobre 2022, l’American Heart Association a lancé une plateforme de médecine de précision pour créer de nouveaux modèles informatiques aidant les chercheurs à découvrir des médicaments oncologiques.

Le segment des dispositifs médicaux devrait croître à un TCAC significatif au cours de la période d’analyse. La croissance du segment est due à l’adoption croissante de ces outils analytiques dans l’industrie des dispositifs médicaux pour obtenir des informations sur les ventes ciblées. Ces outils aident également les fabricants dans les organisations logistiques en évitant les erreurs humaines, en proposant une analyse des données des machines pour prendre des décisions de service en temps opportun et en améliorant le contrôle qualité des appareils.

PERSPECTIVES RÉGIONALES DE L'ANALYSE DES SCIENCES DE LA VIE

Sur la base de la région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Life Science Analytics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 5,97 milliards de dollars en 2025, soit 43,30 % de la part de marché mondiale, et devrait atteindre 6,55 milliards de dollars en 2026. La domination de la région est due à l'incidence croissante de diverses maladies et aux taux élevés de diagnostic et de traitement. De plus, comme la région dispose de centres de R&D bien établis, les outils analytiques sont davantage adoptés. Le marché américain devrait atteindre 5,95 milliards de dollars d’ici 2026.

- Par exemple, en décembre 2022, la société américaine Discovery Life Sciences a lancé sa nouvelle division de services protéomiques pour les entreprises pharmaceutiques et biotechnologiques. La société propose des protéomiques exploratoires et ciblées qui utilisent la suite de produits Seer Proteograph.

Le marché américain devrait connaître une croissance plus rapide dans la région en raison de l'adoption accrue d'outils et de solutions analytiques par les entreprises des sciences de la vie et du développement des infrastructures de soins de santé au sein des installations. Le nombre croissant de lancements de logiciels dans le pays par les principaux acteurs est un autre facteur qui soutient la croissance du marché américain.

- En mars 2023, Mathematica, partenaire des agences fédérales de santé en matière d'évaluation, d'analyse de données et de services de conseil pour le secteur public, a lancé de nouveaux services d'analyse pour les entreprises commerciales de soins de santé et de sciences de la vie.

Europe

Le marché européen était évalué à 3,47 milliards de dollars en 2025, soit 25,18 % du chiffre d'affaires mondial, et devrait atteindre 3,78 milliards de dollars en 2026. La région devrait croître au cours de la période de prévision en raison de l'augmentation du financement des activités d'analyse et de recherche en matière de soins de santé dans des pays comme le Royaume-Uni, l'Allemagne et d'autres. De plus, l’attention croissante des organismes de réglementation à soutenir l’adoption de ces outils et solutions dans la région est un autre facteur essentiel qui soutient la croissance du marché régional. Le marché britannique devrait atteindre 0,86 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,01 milliard de dollars d'ici 2026.

- Par exemple, en janvier 2023, Indegene, une société de commercialisation des sciences de la vie, a lancé son nouveau centre en Allemagne pour élargir son équipe de direction axée sur le client dans la région.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 18,85 % du marché mondial, atteignant une valorisation de 2,6 milliards de dollars, et devrait atteindre 2,82 milliards de dollars en 2026. La région devrait connaître la croissance la plus élevée au cours de la période d'étude. La croissance de la région peut être attribuée à plusieurs facteurs, tels que l'émergence d'infrastructures de santé dans des pays comme l'Inde, la Thaïlande, la Malaisie et d'autres, le nombre croissant de patients souffrant de diverses maladies chroniques et le nombre croissant d'essais cliniques dans divers pays, entre autres. Le marché japonais devrait atteindre 0,97 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,5 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,32 milliard de dollars d'ici 2026.

- Par exemple, selon une information publiée par CHINADAILY.COM en octobre 2022, la modernisation et le développement de l'industrie pharmaceutique chinoise ont lancé des programmes de développement clinique préliminaires, garantissant ainsi qu'elle devienne l'un des premiers pays à lancer de nouveaux médicaments sur le marché.

l'Amérique latine

La région de l'Amérique latine a accaparé 4,35 % du marché mondial en 2025, générant 0,6 milliard de dollars de revenus, et devrait atteindre 0,63 milliard de dollars en 2026. Le marché de la région devrait enregistrer un taux de croissance constant au cours de la période de prévision. L'adoption croissante de ces outils par l'industrie des sciences de la vie, y compris les sociétés pharmaceutiques, les sociétés de biotechnologie et autres, et l'augmentation des dépenses de santé dans des pays comme le Brésil, le Mexique et d'autres, sont quelques-uns des principaux facteurs qui stimulent la croissance de l'industrie dans le pays.

- Selon les statistiques de 2023 publiées par l'Administration du commerce international (ITA), le Brésil a consacré près de 9,5 % de son PIB aux soins de santé en 2022.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 1,15 milliard de dollars au marché mondial en 2025, soit une part de 8,32 %, et devraient atteindre 1,2 milliard de dollars en 2026. Le marché devrait croître à un rythme plus lent en raison de l'adoption limitée de services et de solutions analytiques, ainsi que de problèmes de sécurité des données et de violations parmi les entreprises de soins de santé de la région. Cependant, l’attention croissante des fournisseurs à l’introduction de solutions innovantes devrait alimenter la croissance du marché dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'accent croissant mis sur le développement technologique par les grandes entreprises pour renforcer les perspectives du marché

Le marché mondial est semi-consolidé, avec plusieurs acteurs opérant sur le marché avec une large gamme de solutions, de services et de logiciels.

Oracle et Accenture font partie des acteurs de premier plan sur le marché et proposent une large gamme de services au secteur des sciences de la vie. L’investissement sans cesse croissant des sociétés pharmaceutiques et biotechnologiques dans la recherche et le développement de nouvelles molécules médicamenteuses est l’un des principaux facteurs contribuant à la part de marché croissante d’Accenture. Les efforts continus d’Accenture pour mettre à niveau sa technologie en se concentrant sur la fourniture d’une plateforme d’analyse productive pour la transformation des données en informations précieuses sont un autre facteur contribuant à sa part de marché plus élevée.

- En octobre 2024, Accenture a investi dans 1910 Genetics, une société de biotechnologie, dans le but de collaborer et de combiner des solutions sur mesure pour aider les sociétés biopharmaceutiques à accélérer l'identification des cibles des médicaments, à réduire les coûts et à proposer des thérapies abordables aux patients.

SAS Institute Inc., IQVIA Inc. et d'autres sont quelques-uns des autres acteurs majeurs proposant une gamme d'offres de produits et de services pour les sociétés pharmaceutiques et des sciences de la vie. L’accent croissant mis sur les collaborations entre ces entreprises est l’un des facteurs conduisant à l’augmentation de leurs capacités et de leurs parts de marché.

- En avril 2023, SAS Institute Inc. a collaboré avec Duke Health, l'un des centres médicaux renommés, dans le but de développer un produit basé sur le cloud pour améliorer les opérations commerciales, les résultats de livraison et l'approche des services de santé.

L’investissement croissant des acteurs de l’industrie des sciences de la vie dans des outils analytiques pour améliorer leur processus de production, l’efficacité de leurs produits et élaborer leur stratégie de vente et de marketing devrait principalement contribuer à la croissance de la part de marché d’autres entreprises à l’avenir.

- En novembre 2022, Veeva Systems a collaboré avec Merck, également connu sous le nom de MSD en dehors des États-Unis, pour élaborer une approche stratégique de tarification et accélérer sa stratégie numérique afin de maximiser sa capacité technique à apporter de la valeur à ses patients.

LISTE DES SOCIÉTÉS CLÉS D’ANALYSE DES SCIENCES DE LA VIE PROFILÉES :

- SAS Institute Inc. (États-Unis)

- Accenture(Irlande)

- Systèmes Veeva Inc.(NOUS.)

- IBM(NOUS.)

- Oracle(NOUS.)

- Analytics8 (États-Unis)

- IQVIA Inc (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2024 –Axtria Inc., une société d'analyse de données pour le secteur des sciences de la vie, a lancé deux nouvelles études comparatives complètes : l'étude comparative sur la rémunération incitative aux États-Unis et l'étude comparative mondiale (hors États-Unis) sur la rémunération incitative (IC). Ces études visent à offrir des informations essentielles aux organisations des sciences de la vie afin de faciliter la conception et la mise en œuvre de programmes d'incitation efficaces.

- septembre 2024 –Oracle a présenté CancerMPact Treatment Architecture Trends, un nouveau service cloud permettant d'analyser les tendances mondiales en matière de traitement du cancer. Le service permettra aux sociétés pharmaceutiques d'analyser les modèles de traitement historiques et mondiaux.

- août 2024 –Accenture a annoncé l'acquisition de consus.health, l'une des principales sociétés allemandes de conseil en gestion des soins de santé, pour étendre ses services dans le pays.

- septembre 2023 -SAS Institute Inc. a collaboré avec AstraZeneca, une société pharmaceutique mondiale. La collaboration vise à accroître l'innovation de la société en matière de recherche clinique et à favoriser l'automatisation de la fourniture d'analyses statistiques via SAS Life Science Analytics Framework et SAS Viya.

- août 2023 –Veeva Systems Inc., a annoncé le premier gain de client pour son VaultCRM, la prochaine génération de CRM pour le secteur des sciences de la vie. L’entreprise a remporté son premier client auprès d’une société innovante de biotechnologie en oncologie.

Faits et chiffres

En 2024, l’Amérique du Nord détenait 42,8 % du marché mondial.

En termes de type, le segment des services dominait le marché mondial.

Le segment de l’analyse de la recherche clinique devrait enregistrer un TCAC de 11,4 % au cours de la période de prévision.

Le marché est sur le point de connaître une croissance substantielle, en raison des innovations technologiques croissantes et de l’accent croissant mis sur la prise de décision fondée sur les données dans le domaine des soins de santé. Même si des défis tels que l'intégration des données et la conformité réglementaire persistent, des progrès continus et des collaborations stratégiques devraient résoudre ces problèmes, ouvrant la voie à un secteur des sciences de la vie plus efficace et efficient.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial couvre un aperçu et une analyse détaillée du marché. Il se concentre sur des aspects clés tels que le paysage concurrentiel et l’analyse du marché en fonction du type, de la livraison, de l’application, des utilisateurs finaux et de la région. En plus de cela, il offre un aperçu des moteurs du marché, des tendances du marché, de la dynamique du marché, de l’impact du COVID-19 sur le marché et d’autres informations clés. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,45 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par livraison

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 15 milliards de dollars en 2026 et devrait atteindre 35,7 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 5,97 milliards de dollars.

Le marché devrait afficher une croissance constante à un TCAC de 11,45 % au cours de la période de prévision.

Sur la base des applications, le segment de l’analyse de la recherche clinique a dominé le marché en 2024.

L’utilisation croissante de solutions analytiques pour des études de recherche complètes et flexibles est le facteur clé.

SAS Institute Inc., Accenture et Veeva Systems font partie des principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 149

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés