Taille du marché de la lignine, part et analyse de l’industrie, par type (lignosulfonates, lignine kraft, lignine de soude et autres), par utilisation finale (construction et infrastructures, alimentation animale, pétrole et gaz, produits et panneaux en bois, agriculture et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

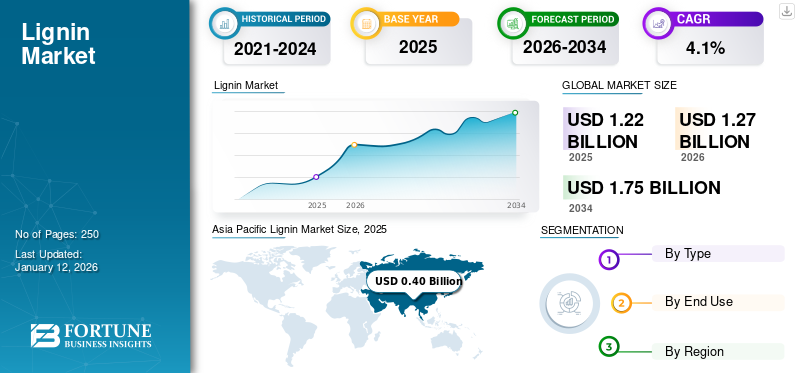

La taille du marché mondial de la lignine était évaluée à 1,22 milliard de dollars en 2025 et devrait passer de 1,27 milliard de dollars en 2026 à 1,75 milliard de dollars d’ici 2034, avec un TCAC de 4,1 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 33 % en 2025.

La lignine est un gros biopolymère aromatique récupéré principalement à partir de pâte kraft, de sulfite et de soude. Il est utilisé pour fabriquer des dispersants (lignosulfonates) et des intermédiaires techniques. Ces produits servent de liants, de plastifiants et de substituts partiels du phénol/formaldéhyde dans les adjuvants pour béton,alimentation animalegranulés, formulations agrochimiques, panneaux/résines de bois et fluides pour champs pétrolifères. Les mandats de durabilité, les objectifs d’intensité carbone et la décarbonisation des matériaux par les constructeurs OEM accélèrent l’adoption du produit en tant qu’alternative aromatique d’origine biologique et à moindre coût. Par conséquent, les progrès continus en matière de formulation et la demande croissante de précurseurs riches en carbone devraient stimuler la croissance du marché tout au long de la période de prévision.

Le marché comprend plusieurs acteurs majeurs, avec en tête Lenzing, Nippon Paper Industries Co., Ltd., Sappi Ltd et Stora Enso. Leur large portefeuille, leurs lancements de produits innovants et leur forte expansion géographique ont soutenu leur domination sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de la construction et des infrastructures pour alimenter la croissance du marché

Le marché mondial de la lignine est en croissance en raison de la demande croissante des secteurs de la construction et des infrastructures, où elle est utilisée comme additif pour le béton et comme biopolymère. Cette croissance est tirée par le soutien du gouvernement en faveur des initiatives de construction écologique. Le rôle du produit en tant qu’alternative durable aux matériaux synthétiques et sa capacité à améliorer les propriétés de matériaux tels que le béton font des secteurs de la construction et des infrastructures des consommateurs clés du marché, alimentant la croissance du marché mondial de la lignine au cours de la période de prévision.

- Les initiatives européennes en matière de construction écologique sont motivées par des objectifs ambitieux, notamment l'objectif de l'UE de bâtiments neutres pour le climat d'ici 2050 et l'initiative « Vague de rénovation », qui vise à doubler le taux annuel de rénovation des bâtiments d'ici 2030.

RESTRICTIONS DU MARCHÉ

Une forte dépendance à l’égard de la production de l’industrie des pâtes et papiers et de la compétitivité économique pourrait freiner la croissance du marché

Les facteurs économiques liés à la disponibilité des matières premières et à la compétitivité peuvent freiner la croissance du marché mondial. Son approvisionnement dépend fortement de la production dupâtes et papiersl’industrie et les configurations opérationnelles des bioraffineries, qui déterminent à la fois la quantité et la qualité de la lignine récupérable. Toute fluctuation de la production de pâte ou adoption limitée de bioraffineries lignocellulosiques avancées peut limiter le flux constant de matières premières, créant ainsi une incertitude en matière d’approvisionnement.

En outre, même si les produits spécialisés dérivés de la lignine, tels que les résines, les fibres de carbone et les dispersants, offrent des avantages en matière de durabilité, leurs coûts de production restent nettement plus élevés que ceux des alternatives à base de pétrole. Les économies d’échelle limitées, la complexité des processus et les incitations politiques inadéquates réduisent leur compétitivité commerciale. En conséquence, malgré sa nature renouvelable et sa valeur ajoutée potentielle, sa commercialisation est entravée par des barrières économiques et infrastructurelles qui ralentissent son adoption plus large dans les applications industrielles.

OPPORTUNITÉS DE MARCHÉ

Produit fonctionnalisé et de plus grande pureté pour créer des opportunités lucratives sur le marché

La qualité des produits fonctionnalisés et de plus grande pureté crée des opportunités de marché lucratives en transformant ce biopolymère abondant et généralement de faible valeur en un matériau durable de haute performance. Ce changement est rendu possible par des technologies avancées d’extraction et de modification qui surmontent son hétérogénéité naturelle et sa récalcitrance, libérant ainsi son potentiel dans diverses applications. Les méthodes avancées d’extraction et de purification modifient la consommation conventionnelle du produit, qui était principalement brûlé pour produire de l’énergie. L’amélioration de l’extraction et du fractionnement permet la production de produits cohérents et de haute qualité, ce qui réduit les coûts de traitement et augmente la viabilité commerciale, créant ainsi de nouvelles opportunités pour les produits à base de lignine de haute pureté.

En outre, l’investissement dans la fibre de carbone à base de lignine (LCF) et d’autres matériaux de grande valeur présente des opportunités stratégiques pour atteindre des marges bénéficiaires plus élevées et pénétrer de nouveaux marchés. Historiquement traité comme un sous-produit de faible valeur de l’industrie des pâtes et papiers, il gagne désormais du terrain en tant que ressource renouvelable et abondante, prête à soutenir des applications plus rentables.

TENDANCES DU MARCHÉ DE LA LIGNINE

Intérêt croissant pour la valorisation de la lignine en tant que composé renouvelable pour propulser la croissance du marché

Une tendance clé qui façonne le marché mondial de la lignine est l’intérêt croissant pour sa valorisation en tant que composé renouvelable d’origine biologique. Les industries et les instituts de recherche explorent de plus en plus le potentiel des produits en tant que matière première durable pour des applications à grande valeur telles quefibres de carbone, bioplastiques, adhésifs et produits chimiques spécialisés. Ce changement s’aligne sur le mouvement mondial vers des modèles de bioéconomie circulaire et la réduction de la dépendance aux intrants d’origine fossile. Les progrès des technologies de bioraffinage et des processus de fractionnement permettent l’extraction de qualités plus uniformes et fonctionnelles adaptées à la conversion en aval. À mesure que ces innovations continuent de mûrir, la valorisation de la lignine devrait la transformer d’un sous-produit de faible valeur en une matière première renouvelable stratégique, ouvrant ainsi de nouvelles voies favorisant la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment des lignosulfonates a dominé le marché en raison de ses caractéristiques mouillantes

Sur la base du type, le marché est classé en lignosulfonates, lignine kraft, lignine soude et autres.

Le segment des lignosulfonates a dominé la part de marché mondiale de la lignine avec 59,06 % en 2026. Il est disponible en plusieurs types commerciaux, chacun différant par le processus d’extraction et les propriétés. Les lignosulfonates, dérivés du procédé de fabrication de pâte au sulfite, sont solubles dans l'eau et largement utilisés comme dispersants et plastifiants dans le béton, l'alimentation animale et les produits agrochimiques en raison de leurs excellentes caractéristiques de liaison et de mouillage.

La lignine kraft, obtenue à partir du processus de pâte kraft, est moins soluble mais offre une pureté et une réactivité plus élevées, ce qui la rend adaptée aux applications à forte valeur ajoutée telles que les adhésifs, les fibres de carbone etbatterieanodes.

La lignine de soude, produite par la fabrication de pâte à base de soude à partir de matériaux non ligneux, est sans soufre et trouve une demande croissante dans les résines et les revêtements respectueux de l'environnement.

Le segment « autres » comprend les lignines organosolv et hydrolyse, qui sont généralement plus pures et moins dégradées, ce qui favorise leur utilisation dans les produits biochimiques, les composites et les polymères spéciaux.

Par utilisation finale

La construction et les infrastructures maintiendront leur domination en raison de la forte demande de systèmes cimentaires

En fonction de l’utilisation finale, le marché est segmenté en construction et infrastructures, aliments pour animaux, pétrole et gaz, produits et panneaux en bois, agriculture et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la construction et des infrastructures devrait dominer la part de marché de 51,18 % en 2024. Il est largement utilisé comme plastifiant réducteur d’eau et dispersant dans les systèmes cimentaires. Il améliore la rétention de l'affaissement, réduit la demande en eau et aide à atteindre la résistance cible à des températures inférieures. cimentcontenu, supportant les coûts et les économies de CO₂. Dans le béton prêt à l'emploi et le béton préfabriqué, il stabilise la dispersion des particules pour réduire le ressuage et la ségrégation, tout en facilitant la pompabilité dans les mélanges à haut débit, faisant de ce segment un consommateur important sur le marché mondial.

Dans l’alimentation animale, il agit principalement comme liant de granulés et comme améliorant l’écoulement. Les lignosulfonates améliorent l'indice de durabilité des granulés (PDI), réduisant les fines, améliorant la conversion alimentaire et réduisant la consommation d'énergie pendant la granulation. De plus, ils contribuent à homogénéiser la répartition des micro-ingrédients dans les prémix. La demande pour ce produit destiné à l’alimentation animale est principalement tirée par les régions qui mettent l’accent sur la rentabilité et la qualité des granulés.

Les produits et panneaux en bois sont un autre consommateur important sur le marché mondial, où les types de papier kraft modifié et d'organosolv sont utilisés pour la copolymérisation ou comme diluants de phénol. Les progrès dans la dépolymérisation et l’activation de la lignine améliorent la réactivité, les temps de pressage et la force de liaison. Dans les panneaux de fibres et les panneaux de particules, il fonctionne comme un liant interne, un agent d’encollage ou un additif pour améliorer la résistance à l’eau et la stabilité dimensionnelle, stimulant modérément la croissance du segment.

Perspectives régionales du marché de la lignine

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Lignin Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

La région Asie-Pacifique a conquis 33,00 % du marché mondial en 2025, générant 0,4 milliard de dollars de revenus, et devrait atteindre 0,42 milliard de dollars en 2026 et devrait maintenir son avance au cours de la période de prévision. La région est le marché qui connaît la croissance la plus rapide, propulsée par l’urbanisation, la demande massive de béton, l’agriculture intensive et la hausse de la production d’aliments composés. Les progrès de la Chine dans les initiatives sodium-ion et lithium-ion stimulent la demande de carbone dur dérivé de la lignine, tandis que l’Asie du Sud-Est et l’Inde stimulent la croissance des dispersants pour les engrais, la protection des cultures et les applications de construction. La croissance de la région est encore renforcée par des investissements croissants dans des processus de fabrication rentables et par la disponibilité immédiate des matières premières. Le marché japonais devrait atteindre 0,04 milliard USD d’ici 2026, le marché chinois devrait atteindre 0,22 milliard USD d’ici 2026 et le marché indien devrait atteindre 0,09 milliard USD d’ici 2026.

Les vastes infrastructures et le boom de la construction de la Chine en ont fait un consommateur massif de produits à base de lignine, en particulier de lignosulfonates. Ceux-ci sont utilisés comme adjuvants pour améliorer la résistance, la durabilité et la maniabilité du béton tout en contrôlant les émissions de poussière. Même si la croissance dans ce secteur devrait ralentir, l'ampleur même des activités de construction en Chine stimulera naturellement la demande dans la période prévisible.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, le marché européen s'élevait à 0,37 milliard de dollars, soit 30,00 % de la demande mondiale, et devrait atteindre 0,38 milliard de dollars en 2026. L'Europe est en tête du marché en termes de valeur, soutenue par des usines de pâte à papier intégrées et des producteurs spécialisés, soutenues par des politiques carbone strictes, des objectifs d'économie circulaire et des marchés publics écologiques. Les produits chimiques de construction, les agro-formulations et les aliments pour animaux restent des facteurs clés dans la région. De plus, les restrictions sur le chrome dans le forage et la divulgation du carbone incorporé alimenteront l’adoption du produit. La capacité de Nordic Kraft, la mise à niveau des processus et un contrôle qualité cohérent contribuent à des prix plus élevés et à une forte compétitivité à l'exportation dans toute l'Europe.

Amérique du Nord

L'Amérique du Nord a contribué pour environ 0,3 milliard de dollars au marché mondial en 2025, soit une part de 25,00 %, et devrait atteindre 0,31 milliard de dollars en 2026. L'Europe est suivie par l'Amérique du Nord en termes de valeur et assure la position de troisième plus grande région du marché. La demande est ancrée dans les applications dans les adjuvants de construction, les additifs de forage pétrolier et gazier/cimentation, la suppression de la poussière et les panneaux de bois. La croissance est en outre tirée par la poussée des infrastructures aux États-Unis, la substitution des dispersants d'origine fossile par des critères ESG et une industrie de la pâte à papier mature permettant l'extraction de la lignine kraft. Le marché britannique devrait atteindre 0,04 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,09 milliard de dollars d'ici 2026.

l'Amérique latine

L’Amérique latine a enregistré une taille de marché de 0,08 milliard de dollars en 2025, soit 6,50 % de la part de marché mondiale, et devrait atteindre 0,08 milliard de dollars en 2026. Les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtraient une croissance modérée au cours de la période de prévision. Les industries de la pâte à papier et du sucre/éthanol d’Amérique latine permettent la production de soude et de lignine kraft à partir de la bagasse et du bois, améliorant ainsi la logistique et la rentabilité.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique ont généré 0,06 milliard de dollars, contribuant à hauteur de 5,00 % aux revenus du marché mondial, et devraient atteindre 0,07 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la demande est concentrée dans les adjuvants pour béton destinés aux grandes infrastructures,pétrole et gazforage/cimentation, contrôle de la poussière et traitement de l’eau. Les projets d’infrastructures géants en cours dans le CCG devraient stimuler davantage la croissance régionale dans les années à venir.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l'industrie

Les initiatives de production et d’expansion à grande échelle sont des aspects essentiels pour la croissance des entreprises opérant sur le marché

Le paysage concurrentiel du marché mondial de la lignine est de plus en plus façonné par quelques acteurs majeurs qui investissent dans la technologie, la durabilité et le développement de nouvelles applications. Des sociétés de premier plan telles que Borregaard ASA, Stora Enso Oyj, Domtar Corporation, UPM Biochemicals et Ingevity Corporation dominent le marché. Les stratégies clés adoptées par ces entreprises comprennent l’intensification des processus d’extraction et de purification des produits, l’expansion vers des applications à plus forte valeur ajoutée et le renforcement des références en matière de durabilité. Cependant, des obstacles tels que la compétitivité des coûts par rapport aux alternatives basées sur le pétrole et la variabilité des matières premières restent un obstacle pour les nouveaux entrants.

LISTE DES PRINCIPALES ENTREPRISES DE LIGNINE PROFILÉES

- Bioproduits boréaux(Finlande)

- Borregaard AS(Norvège)

- Fabricant Domsjö(Suède)

- Vert Arochem (Chine)

- Lenzing(Autriche)

- Lignin Industries AB (Suède)

- Nippon Paper Industries Co., Ltd. (Japon)

- Sappi Ltd (Afrique du Sud)

- Stora Enso (Finlande)

- UPM Biochemicals (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2023 :Borregaard a investi environ 10 millions de dollars pour financer une plateforme technologique verte et pour établir une usine de démonstration de 1 000 tonnes/an sur le site de l'usine de Sarpsborg. L'investissement permettrait de produire des biopolymères de lignine de nouvelle génération et de granuler des produits pour les soins à domicile, le traitement de l'eau et l'agriculture, élargissant ainsi le champ d'application.

- mars 2024: suédoisbioplastiquesLa startup Lignin Industries, basée à Knivista, a annoncé avoir levé plus de 2,2 millions de dollars grâce à une émission d'actions. L'entreprise prévoit d'utiliser ces fonds pour renforcer sa position sur le marché, élargir son équipe et augmenter sa capacité de fabrication.

- juin 2024: Stora Enso et Altris ont formé un partenariat pour adapter le Lignode®, un carbone dur dérivé de la lignine, comme matériau d'anode pour les batteries sodium-ion. Cette collaboration vise à faire progresser une chaîne de valeur européenne des batteries biosourcées, en accélérant la transition des projets pilotes à l'échelle industrielle et en diversifiant l'approvisionnement durable en anodes pour les futurs marchés de l'électrification.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,1 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Segmentation |

Par type, utilisation finale et région |

|

Par type |

· Lignosulfonates · Lignine Kraft · Lignine de soude · Autres |

|

Par utilisation finale |

· Construction et infrastructures · Alimentation animale · Pétrole et gaz · Produits et panneaux en bois · Agriculture · Autres |

|

Par géographie |

· Amérique du Nord (par type, utilisation finale et pays) o États-Unis o Canada · Europe (par type, utilisation finale et pays/sous-région) o Allemagne o France o Royaume-Uni o Italie o Espagne o Reste de l'Europe · Asie-Pacifique (par type, utilisation finale et pays/sous-région) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Amérique latine (par type, utilisation finale et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type, utilisation finale et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,22 milliard de dollars en 2025 et devrait atteindre 1,75 milliard de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,40 milliard de dollars.

Le marché devrait afficher un TCAC de 4,1 % au cours de la période de prévision (2025-2034).

Le segment des lignosulfonates a dominé le marché par type en 2025.

Les principaux facteurs qui animent le marché sont la demande croissante de lignosulfonates et de lignine kraft dans la construction et les adjuvants pour béton.

Lenzing, Nippon Paper Industries Co., Ltd., Sappi Ltd et Stora Enso font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

L’accent accru mis sur les qualités de lignine de haute pureté et fonctionnalisées favorisera l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés