Taille, part et analyse de l’industrie du marché du commerce mobile, par type de transaction (vente au détail mobile, billetterie/réservation mobile et facturation mobile), par mode de paiement (communication en champ proche (NFC), protocole d’application sans fil (WAP), SMS premium et facturation directe par l’opérateur), par utilisateur final (clients particuliers, clients professionnels et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

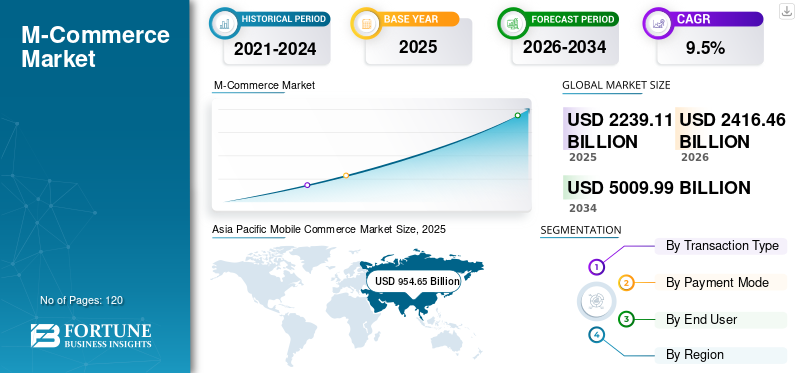

La taille du marché mondial du commerce mobile était évaluée à 2 239,11 milliards de dollars en 2025. Le marché devrait passer de 2 416,46 milliards de dollars en 2026 à 5 009,99 milliards de dollars d’ici 2034, avec un TCAC de 9,5 % au cours de la période de prévision. Les produits asiatiques ont dominé le marché mondial avec une part de 42,66 % en 2025.

Le commerce mobile (m-commerce) fait référence à l'achat et à la vente de biens et de services via des appareils mobiles tels que des smartphones et des tablettes, généralement via des applications mobiles ou des navigateurs Web. Il englobe un large éventail de transactions, notamment les achats au détail, les paiements mobiles, la billetterie et les services financiers, qui sont tous effectués via des plateformes mobiles.

Les innovations dans les solutions de paiement mobile telles que les portefeuilles numériques (par exemple Apple Pay, Google Pay), la communication en champ proche (NFC) et les passerelles de paiement sécurisées ont rendu les transactions plus rapides, plus sûres et plus pratiques, stimulant ainsi l'adoption du commerce mobile. Ce facteur stimule la croissance du marché mondial.

Le marché est dominé par des acteurs clés établis, tels que Thales Group, Telefonaktiebolaget LM Ericsson, IBM Corporation, Mastercard Inc. et Mopay AG. Ces acteurs s'efforcent continuellement d'améliorer l'expérience utilisateur grâce à des interfaces d'achat mobiles personnalisées, transparentes et sécurisées, tout en élargissant les options de paiement telles que les portefeuilles numériques et les solutions de paiement mobile pour améliorer la commodité et les taux de conversion.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L’influence croissante de l’IA générative sur les stratégies de commerce mobile stimule la croissance du marché

IA générativetransforme le marché en permettant des expériences d'achat hyper-personnalisées grâce à des recommandations de produits basées sur l'IA, au commerce conversationnel et aux assistants d'achat virtuels. Il aide les entreprises à créer du contenu marketing dynamique, des publicités personnalisées et des chatbots qui améliorent l'engagement client et les taux de conversion. L'IA générative améliore également la recherche visuelle et la visualisation des produits, permettant aux utilisateurs d'« essayer avant d'acheter » grâce à la génération d'images et de vidéos. De plus, il optimise les opérations backend en automatisant les descriptions d'inventaire, les scripts de service client et les stratégies de tarification. Dans l’ensemble, cela favorise l’efficacité, la personnalisation et la fidélisation des clients, positionnant l’IA comme un élément essentiel du commerce mobile de nouvelle génération. Par exemple,

- En mars 2025, Shopify a acquis la startup de recherche générative d'IA Vantage Discovery pour améliorer la recherche de détaillants et la découverte de produits sur sa plateforme de commerce.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L'adoption croissante des solutions de paiement mobile stimule la demande de commerce mobile

L'adoption croissante des solutions de paiement mobile est un moteur clé du marché du commerce mobile, car elle permet des transactions rapides, sécurisées et pratiques directement via les smartphones. Les portefeuilles numériques tels qu'Apple Pay, Google Pay, Paytm, Alipay et Samsung Pay ont généralisé les paiements en un seul clic, réduisant ainsi les frictions dans le processus de paiement et renforçant la confiance des utilisateurs. L'intégration croissante des technologies sans contact, notamment le NFC et les systèmes de paiement en temps réel (par exemple UPI en Inde, Pix au Brésil), accélère encore les volumes de transactions mobiles. Ces solutions améliorent non seulement le confort des consommateurs, mais permettent également aux commerçants de bénéficier de règlements plus rapides et de coûts de traitement réduits. En conséquence, les paiements mobiles deviennent le mode privilégié de transactions numériques, favorisant ainsi l’expansion mondiale continue du commerce mobile. Par exemple,

- En octobre 2025, PayPay Corp. a acquis une participation d'environ 40 % dans Binance Japan K.K. pour étendre ses services de paiement mobile et de cryptographie pour les transactions de commerce mobile au Japon.

Restrictions du marché

Les problèmes croissants de sécurité et de confidentialité pourraient entraver la croissance du marché

Les préoccupations en matière de sécurité et de confidentialité restent un frein majeur au marché, les utilisateurs étant de plus en plus prudents quant au partage de données personnelles et financières sur les plateformes de médias sociaux. Le nombre croissant de cyberattaques, de violations de données, de phishing, d’escroqueries et d’usurpations d’identité sape la confiance des consommateurs dans les systèmes de paiement mobile et les applications de commerce électronique. Beaucouptéléphone intelligentles utilisateurs hésitent à stocker les informations de paiement ou à utiliser des portefeuilles mobiles par crainte d'un accès non autorisé ou d'une fraude. De plus, de faibles pratiques de chiffrement et des réglementations incohérentes en matière de protection des données d’une région à l’autre exacerbent le risque. Par conséquent, il est essentiel de garantir des cadres de sécurité robustes, un cryptage de bout en bout et le respect des lois sur la confidentialité pour maintenir la confiance des utilisateurs et la croissance du marché du commerce mobile.

Opportunités de marché

Émergence croissante d'applications de commerce rapide et à la demande créant des opportunités de marché

L’émergence d’applications de commerce rapide et à la demande présente une opportunité majeure sur le marché en répondant à la demande croissante des consommateurs en matière de rapidité, de commodité et de gratification instantanée. Des plates-formes telles que Blinkit, DoorDash, Getir et GoPuff exploitent la technologie mobile et les réseaux de livraison hyperlocaux pour exécuter les commandes en quelques minutes, transformant ainsi le commerce électronique traditionnel en commerce en temps réel. Ce modèle est particulièrement attractif pour des catégories telles que l'épicerie, les produits pharmaceutiques et les produits de première nécessité, où l'immédiateté est valorisée. L'intégration de la gestion des stocks basée sur l'IA et de la logistique basée sur la géolocalisation améliore encore l'efficacité des livraisons et la satisfaction des clients. Alors que les attentes des consommateurs en matière de satisfaction plus rapide continuent d’augmenter, le commerce rapide devrait devenir un pilier de croissance clé pour le commerce mobile à l’échelle mondiale. Par exemple,

- En mai 2025, Uber a annoncé l’acquisition d’une participation de 85 % dans la société turque Trendyol GO pour 700 millions de dollars, renforçant ainsi sa position sur le segment mondial du commerce rapide et de la livraison de nourriture. L’accord permet à Uber d’étendre sa présence dans le commerce mobile en Europe et au Moyen-Orient en tirant parti du vaste réseau local de restaurants et de coursiers de Trendyol GO.

Tendances du marché du commerce mobile

Les progrès croissants de l’IA et de la personnalisation créent de nouvelles tendances de marché

Les progrès de l’IA et de la personnalisation transforment considérablement le paysage du commerce mobile en permettant des expériences d’achat sur mesure et basées sur les données. L'intelligence artificielle analyse le comportement, les préférences et l'historique des achats des consommateurs pour fournir des recommandations de produits personnalisées, une tarification dynamique et des résultats de recherche prédictifs, améliorant ainsi la satisfaction des clients et les taux de conversion. Les chatbots et les assistants virtuels basés sur l'IA fournissent également une assistance en temps réel et des expériences d'achat interactives, améliorant ainsi l'engagement et la rétention. De plus, l’IA générative est désormais utilisée pour créer du contenu marketing, des visuels et des descriptions de produits personnalisés, rendant les interactions plus pertinentes et plus attrayantes. Dans l’ensemble, ces avancées aident les entreprises à établir des relations clients plus solides et à accroître l’efficacité des ventes dans le commerce mobile. Par exemple,

- Décembre 2024, le grand magasin australien a annoncé une nouvelle application d'achat mobile dans le cadre d'un investissement de 40 millions de dollars dans sa transformation numérique, visant à améliorer l'expérience mobile omnicanal.

ANALYSE DE SEGMENTATION

Par type de transaction

La commodité croissante des achats sur mobile entraîne la domination du segment de la vente au détail mobile

En fonction du type de transaction, le marché est divisé en vente au détail mobile, billetterie/réservation mobile et facturation mobile.

La vente au détail mobile a conquis la plus grande part de marché, soit 1 616,27 milliards de dollars en 2025. Cela est dû au fait que les consommateurs préfèrent de plus en plus faire leurs achats via des sites Web et des applications mobiles, motivés par la commodité, les recommandations personnalisées et les expériences de paiement fluides. De plus, l'adoption généralisée des portefeuilles numériques, des intégrations de commerce social et des options de paiement en un clic a fait des appareils mobiles le canal dominant pour les transactions de détail, augmentant ainsi leur part dans le segment global des types de transactions.

La vente au détail mobile devrait croître au TCAC le plus élevé de 10,4 % au cours de la période de prévision, car les consommateurs privilégient de plus en plus les expériences d'achat mobiles, personnalisées et transparentes, soutenues par des fonctionnalités d'application améliorées et des options de paiement mobile sécurisées et rapides.

Par mode de paiement

L'intégration des appareils compatibles NFC entraîne une augmentation de l'adoption du paiement mobile

En fonction du mode de paiement, le marché est classé en communication en champ proche (NFC), protocole d'application sans fil (WAP), SMS premium et facturation directe par l'opérateur.

Communication en champ proche (NFC)a capturé la plus grande part de marché en 2025 avec une valeur de 1 238,38 milliards de dollars. Cela est dû au fait que les consommateurs adoptent de plus en plus les paiements sans contact pour leur rapidité, leur sécurité et leur commodité lors des transactions en ligne et en magasin. L'intégration croissante des smartphones, des appareils portables et des terminaux de point de vente compatibles NFC dans les environnements de vente au détail a encore accéléré leur adoption, faisant du NFC le mode de paiement mobile dominant à l'échelle mondiale.

La communication en champ proche (NFC) devrait croître au TCAC le plus élevé de 10,4 % au cours de la période de prévision. Cela est dû à l’adoption généralisée des portefeuilles numériques, des fonctionnalités Tap-to-Pay et des smartphones compatibles NFC, qui améliorent le confort des utilisateurs et l’efficacité des transactions.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'adoption croissante des smartphones entraîne la domination des clients individuels sur le marché

En fonction de l'utilisateur final, le marché est classé en clients individuels, clients professionnels et autres (agences gouvernementales, OBNL).

Les clients individuels représentaient la plus grande part de marché, soit 1 496,15 milliards de dollars en 2025, principalement en raison de l'adoption généralisée des smartphones, des portefeuilles numériques et des applications d'achat mobiles, qui ont rendu le commerce mobile hautement accessible pour un usage personnel. La préférence croissante pour des expériences d’achat pratiques, personnalisées et en déplacement a encore renforcé la domination de ce segment sur les utilisateurs professionnels et institutionnels.

Les clients professionnels devraient croître au TCAC le plus élevé de 13,8 % au cours de la période de prévision. Les entreprises adoptent de plus en plus de plateformes mobiles pour les transactions B2B, les achats et le traitement des paiements, motivées par le besoin d'efficacité, d'opérations en temps réel et de transformation numérique du commerce.

COMMERCE MOBILEPERSPECTIVES RÉGIONALES DU MARCHÉ

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Mobile Commerce Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la plus grande part de marché du commerce mobile en 2024, évaluée à 871,66 milliards de dollars, et a également conservé la première part en 2025, avec 954,65 milliards de dollars. Il devrait croître au TCAC le plus élevé de 11,4 % au cours de la période de prévision. Les facteurs à l’origine de la croissance régionale comprennent la base massive d’utilisateurs de smartphones, la pénétration rapide d’Internet et l’adoption généralisée de systèmes de paiement numérique tels que UPI, Alipay et WeChat Pay. En outre, la domination des économies axées sur le mobile telles que la Chine, l’Inde et l’Asie du Sud-Est, associée à la croissance des géants du commerce électronique et des super applications, a positionné la région Asie-Pacifique comme le leader mondial des transactions de commerce mobile. Dans la région, on estime que l’Inde et la Chine atteindront respectivement 0,23 milliard de dollars et 0,36 milliard de dollars en 2026. Par exemple,

- En août 2025, Nykaa a lancé son service de commerce rapide « Nykaa Now » dans sept autres villes indiennes, dont de grandes métropoles telles que Mumbai, Delhi et Bengaluru, offrant une livraison en 10 minutes d'articles de beauté et de soins personnels directement via son application mobile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

En 2026, le marché chinois est estimé à 221,86 milliards de dollars. Le solide écosystème de super applications telles que WeChat, Alipay et Taobao intègre de manière transparente les médias sociaux, les paiements et les achats dans une seule expérience mobile. De plus, la forte pénétration des smartphones, l’utilisation généralisée des paiements basés sur QR et les réseaux logistiques avancés ont rendu le commerce mobile transparent et dominant dans les zones urbaines et rurales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché en Amérique du Nord devrait atteindre 592,63 milliards de dollars en 2026 et devrait croître à un TCAC modéré de 6,8 % au cours de la période de prévision. La forte adoption des smartphones, des portefeuilles numériques et des technologies de paiement sans contact, notamment Apple Pay et Google Pay, stimule la croissance régionale. De plus, la présence d'acteurs du commerce électronique bien établis, une infrastructure logistique solide et une demande croissante d'expériences d'achat personnalisées continuent de stimuler les volumes de transactions mobiles dans la région. Dans la région, les États-Unis devraient atteindre 410,37 milliards de dollars en 2026.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 7,9 %, soit le quatrième plus élevé parmi toutes les régions, et atteindre une valorisation de 471,22 milliards de dollars d'ici 2026. La principale raison est l'utilisation croissante des smartphones et l'adoption généralisée de méthodes de paiement numériques sécurisées, notamment le NFC et les portefeuilles numériques. En outre, des cadres réglementaires solides pour la protection des données (par exemple, le RGPD) et l’évolution croissante vers la vente au détail omnicanale et les achats mobiles transfrontaliers renforcent la confiance des consommateurs et alimentent la croissance du marché dans la région. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 92,43 milliards de dollars, l'Allemagne 87,66 milliards de dollars et la France 74,49 milliards de dollars en 2026.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance significative de ce marché. Le marché sud-américain devrait atteindre 140,24 milliards de dollars d’ici 2026, stimulé par l’expansion des plateformes de paiement numérique, la pénétration croissante des smartphones et la confiance croissante des consommateurs dans les achats en ligne, en particulier sur les marchés émergents comme le Brésil, l’Argentine et le Chili.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 160,51 milliards de dollars en 2026 et devraient croître à un rythme significatif dans les années à venir, en raison de la pénétration croissante des smartphones, de l’expansion de la connectivité Internet et de l’adoption croissante de solutions de paiement mobile telles que M-Pesa et STC Pay. De plus, les initiatives gouvernementales promouvanttransformation numériqueet l’inclusion financière, ainsi que la montée en puissance des comportements d’achat en ligne des jeunes, propulsent l’expansion du commerce mobile dans la région. Dans la région, la valeur du CCG devrait atteindre 51,14 milliards de dollars d’ici 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché se concentrent sur l'expansion axée sur le mobile et l'amélioration de l'expérience client pour élargir leur clientèle.

Les grandes entreprises étendent leur présence mondiale en proposant des solutions spécifiques à leur secteur et axées sur le mobile. Ils se concentrent sur la création d'expériences d'achat rapides et fluides grâce à des paiements en un seul clic, une personnalisation basée sur l'IA et des applications mobiles faciles à utiliser. Parallèlement, ils intègrent des canaux en ligne et hors ligne avec des fonctionnalités telles que le retrait en magasin, le paiement par numérisation et à emporter et une livraison plus rapide. Beaucoup forment également des partenariats et réalisent des acquisitions dans les domaines des paiements, de la logistique et de l’IA pour renforcer leur portée et leur rentabilité. Ces stratégies permettent aux principaux acteurs de rester compétitifs et de répondre à la demande croissante d'expériences de commerce mobile pratiques.

Longue liste d'entreprises de commerce mobile étudiées

- Groupe Thalès (France)

- Telefonaktiebolaget LM Ericsson (Suède)

- IBM Corporation (États-Unis)

- Mastercard Inc.(NOUS.)

- Mopay AG (Allemagne)

- Oxygène8 (Canada)

- PayPal Holdings Inc. (États-Unis)

- Visa Inc.(NOUS.)

- SAP SE (Allemagne)

- Gemalto (Pays-Bas)

- Ant Group Co., Ltd. (Alipay) (Chine)

- Boku Inc. (États-Unis)

- Google Inc. (États-Unis)

- Rakuten Group, Inc. (Japon)

- Adyen N.V. (Pays-Bas)

- Razorpay Software Private Limited (Inde)

- Kakao Corp. (Corée du Sud)

- MercadoLibre, Inc. (Argentine)

- Grab Holdings Inc. (Singapour)

- Tencent Holdings Ltd. (Chine)

….et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :SAP a lancé des fonctionnalités d'IA avancées (Joule Agents, écosystème de données) chez SAP TechEd, visant à permettre aux développeurs de créer des solutions de commerce et d'entreprise basées sur l'IA.

- Octobre 2025 :Ericsson a annoncé un accord de partenariat majeur de 3 milliards de dollars au Canada pour faire progresser la connectivité de nouvelle génération et permettre des canaux commerciaux plus intelligents (5G/Edge) prenant en charge les expériences de commerce mobile.

- Juillet 2025 :Curve et Thales ont annoncé une collaboration élargie qui prend en charge le lancement de Curve Pay sur iOS et permet les paiements sans contact NFC via l'application Curve pour les appareils iOS et Android.

- Avril 2025 :Visa a annoncé une nouvelle « ère du commerce » avec des paiements basés sur l'IA et des partenariats stratégiques avec de grandes entreprises technologiques (Anthropic, Microsoft, OpenAI) pour permettre aux consommateurs de naviguer et d'acheter via des agents IA.

- Février 2025 :IBM a finalisé l'acquisition de HashiCorp pour renforcer ses capacités d'automatisation de l'infrastructure et de cloud hybride/IA, prenant en charge les systèmes back-end de commerce mobile et numérique.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. De plus, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché du commerce mobile au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de transaction · Vente au détail mobile · Billetterie/réservation mobile · Facturation mobile Par mode de paiement · Communication en champ proche (NFC) · SMS premium · Protocole d'application sans fil (WAP) · Facturation directe par l'opérateur Par utilisateur final · Clients particuliers · Clients professionnels · Autres (agences gouvernementales, OBNL) Par région · Amérique du Nord (par type de transaction, par mode de paiement, par utilisateur final et par pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Amérique du Sud (par type de transaction, par mode de paiement, par utilisateur final et par pays) o Brésil (par utilisateur final) o Argentine (par utilisateur final) o Reste de l'Amérique du Sud · Europe (par type de transaction, par mode de paiement, par utilisateur final et par pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Espagne (par utilisateur final) o Russie (par utilisateur final) o Benelux (par utilisateur final) o Pays nordiques (par utilisateur final) o Reste de l'Europe · Moyen-Orient et Afrique (par type de transaction, par mode de paiement, par utilisateur final et par pays) o Turquie (par utilisateur final) o Israël (par utilisateur final) o GCC (par utilisateur final) o Afrique du Nord (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par type de transaction, par mode de paiement, par utilisateur final et par pays) o Chine (par utilisateur final) o Inde (par utilisateur final) o Japon (par utilisateur final) o Corée du Sud (par utilisateur final) o ASEAN (par utilisateur final) o Océanie (par utilisateur final) o Reste de l'Asie-Pacifique |

|

Entreprises présentées dans le rapport |

· Groupe Thales (France) · Telefonaktiebolaget LM Ericsson (Suède) · IBM Corporation (États-Unis) · Mastercard Inc. (États-Unis) · Mopay AG (Allemagne) · Oxygène8 (Canada) · PayPal Holdings Inc. (États-Unis) · Visa Inc. (États-Unis) · SAP SE (Allemagne) · Gemalto (Pays-Bas) |

Questions fréquentes

Le marché devrait atteindre 5 009,99 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 2 239,11 milliards de dollars.

Le marché devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

En termes d'utilisateur final, les clients individuels dominent le marché.

L’adoption croissante des solutions de paiement mobile stimule la demande de commerce mobile.

Thales Group, Telefonaktiebolaget LM Ericsson, IBM Corporation, Mastercard Inc., Mopay AG, Oxygen8, PayPal Holdings Inc., Visa Inc., SAP SE et Gemalto sont les principaux acteurs du marché.

L'Amérique du Nord détenait la part de marché la plus élevée.

Par utilisateur final, les clients professionnels devraient croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés