Taille du marché de l’optimisation des carburants marins, part et analyse de l’industrie, par type de solution (optimisation des voyages, surveillance et analyse des performances, systèmes de gestion de flotte et d’aide à la décision, services de conseil et d’optimisation, et autres), par mode de déploiement (systèmes embarqués, solutions basées sur le cloud et hybrides), par type de navire (navigation commerciale, navires offshore, navires à passagers, navires navals et de défense et autres) par utilisateur final (opérateurs de flotte / compagnies maritimes, affréteurs, sociétés de gestion de

Taille du marché de l’optimisation des carburants marins et perspectives d’avenir

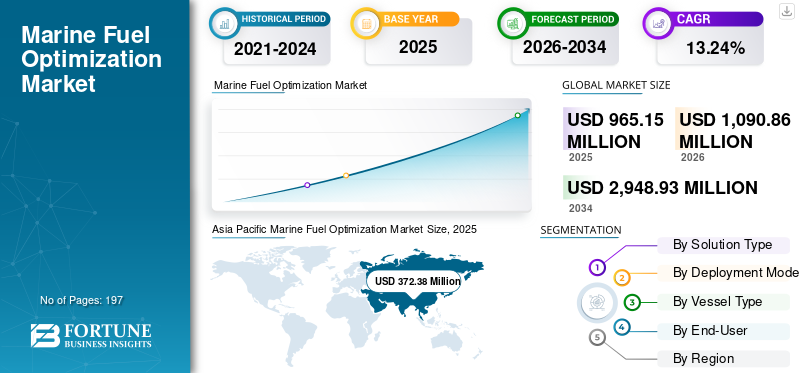

La taille du marché mondial de l’optimisation des carburants marins était évaluée à 965,15 millions de dollars en 2025. Le marché devrait passer de 1 090,86 millions de dollars en 2026 à 2 948,93 millions de dollars d’ici 2034, avec un TCAC de 13,24 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’optimisation des carburants marins avec une part de marché de 38,58 % en 2025.

Les systèmes d'optimisation du carburant marin sont des solutions essentielles utilisées dans les opérations maritimes modernes pour améliorer le rendement énergétique, réduire les émissions et améliorer les performances globales des navires. Ces systèmes permettent aux exploitants de navires de surveiller, d'analyser et d'optimiser la consommation de carburant grâce à des technologies avancées telles que l'analyse de données en temps réel, les outils d'optimisation des voyages, la surveillance des performances des moteurs et l'itinéraire météo. Contrairement aux pratiques traditionnelles de gestion du carburant, les solutions MFO exploitent les plateformes numériques, à bordcapteurset des analyses basées sur le cloud pour fournir des informations précises sur l'efficacité opérationnelle, permettant une prise de décision éclairée. Largement déployés sur la navigation commerciale, les navires offshore, les flottes de passagers et les opérations navales, ces systèmes prennent en charge les opérations stables et efficaces des navires tout en répondant à des exigences strictes en matière de performances et d'environnement, ce qui en fait un élément essentiel de la numérisation maritime moderne.

La demande de solutions MFO connaît une croissance constante, tirée par la hausse des coûts du carburant, l'augmentation de l'activité maritime mondiale et la nécessité de se conformer à des réglementations environnementales strictes visant à réduire les émissions de gaz à effet de serre. L’expansion du commerce international, associée à l’adoption croissante des technologies d’expédition numériques et intelligentes, accélère l’intégration des systèmes d’optimisation dans les flottes. De plus, les progrès en matière d’analyse des données, d’intelligence artificielle et de connectivité permettent des capacités de gestion du carburant plus précises et prédictives. Des tendances telles que la numérisation de la flotte, les initiatives de transport autonome et l’accent accru mis sur l’efficacité opérationnelle soutiennent davantage la croissance du marché. De plus, les cadres réglementaires mettant l’accent sur la durabilité et la réduction des émissions encouragent les armateurs et les exploitants de navires à investir dans des technologies avancées d’optimisation des carburants, favorisant ainsi l’adoption de solutions efficaces et intelligentes de gestion des carburants marins.

Le marché mondial est modérément fragmenté, caractérisé par la présence de fournisseurs de technologies maritimes établis aux côtés d'un large éventail de fournisseurs de solutions régionaux et spécialisés opérant sur les marchés du transport maritime international. Des acteurs clés tels que Wärtsilä Corporation, Kongsberg Gruppen, ABB Ltd., DNV et Siemens Energy maintiennent une forte présence sur le marché grâce à des portefeuilles complets comprenant l'optimisation des voyages, la surveillance des performances et des solutions numériques de gestion de flotte. Dans le même temps, de nombreuses petites et moyennes entreprises proposent des solutions spécifiques à leurs applications, rentables et personnalisées, intensifiant ainsi la concurrence sur le marché. Les acteurs du marché se concentrent de plus en plus sur les progrès en matière d’analyse de données, d’intelligence artificielle, de systèmes de surveillance en temps réel et d’intégration avec des plateformes embarquées et basées sur le cloud pour répondre à l’évolution des exigences opérationnelles et réglementaires. Des initiatives stratégiques telles que des collaborations avec des compagnies maritimes, l'expansion des capacités numériques et la pénétration des marchés maritimes émergents façonnent le paysage concurrentiel et soutiennent la croissance à long terme du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’optimisation des carburants marins PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 965,15 millions de dollars

- Taille du marché 2026 : 1 090,86 millions USD

- Taille du marché prévue pour 2034 : 2 948,93 millions de dollars

- TCAC : 13,24 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’optimisation des carburants marins avec une part de 38,58 % en 2025.

- Le segment de l'optimisation des voyages détenait la plus grande part de type de solution, à 27,99 % en 2025.

- Le segment des systèmes embarqués est en tête du mode de déploiement avec une part de 50,69 % en 2025.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valeur de 372,38 millions de dollars et une part de marché de 38,58 % en 2025.

Europe

L’Europe représentait 277,32 millions de dollars du marché mondial de l’optimisation des carburants marins en 2025.

Amérique du Nord

L’Amérique du Nord a atteint une taille de marché de 177,71 millions de dollars en 2025, soutenue par une forte adoption du numérique maritime.

NOUS.

Le marché américain de l’optimisation des carburants marins était évalué à 143,96 millions de dollars en 2025.

Japon

Le marché a atteint 105,23 millions de dollars en 2025, grâce aux technologies maritimes avancées et aux initiatives d'efficacité énergétique.

En savoir plus

Tendances du marché de l’optimisation des carburants marins

L’adoption croissante de la numérisation et des solutions basées sur les données stimule la croissance du marché

L’adoption croissante des technologies numériques et de la prise de décision basée sur les données dans l’industrie maritime accélère considérablement le marché. Les exploitants de navires et les gestionnaires de flotte intègrent de plus en plus de solutions avancées telles que des systèmes de surveillance en temps réel, des analyses basées sur l'IA et des plateformes cloud pour améliorer l'efficacité énergétique et les performances opérationnelles. Ces systèmes fournissent des informations exploitables sur les opérations des navires, notamment la planification des voyages, les performances des moteurs et les modèles de consommation de carburant, permettant aux opérateurs de prendre des décisions éclairées qui réduisent les coûts de carburant et améliorent l'efficacité globale. Alors que les compagnies maritimes mondiales s’efforcent d’optimiser les performances de leur flotte tout en maintenant la compétitivité des coûts, la demande de solutions intelligentes d’optimisation du carburant continue d’augmenter.

De plus, la transition de l’industrie maritime vers le transport maritime intelligent et les navires connectés renforce l’adoption d’outils d’optimisation numérique. L'intégration deInternet des objets (IoT)des capteurs, des analyses prédictives et des systèmes automatisés d’aide à la décision permettent une surveillance et une optimisation continues des performances des navires dans diverses conditions opérationnelles et environnementales. De plus, la pression croissante des organismes de réglementation pour réduire les émissions et améliorer l’efficacité énergétique oblige les compagnies maritimes à adopter des solutions numériques avancées. Ces systèmes contribuent non seulement au respect des normes environnementales, mais contribuent également à réduire la consommation de carburant et les risques opérationnels.

Par exemple, en 2025, Maersk et Hapag-Lloyd ont continué à étendre l’utilisation de plateformes numériques d’optimisation de flotte et d’outils de surveillance des performances en temps réel pour améliorer l’efficacité énergétique et réduire les émissions de carbone. De même, CMA CGM a fait progresser ses programmes d'efficacité de sa flotte grâce à l'intégration de systèmes d'optimisation opérationnelle basés sur les données. En parallèle, des fournisseurs de technologie, notamment Wärtsilä, Kongsberg Digital, ABB et DNV, ont renforcé leurs collaborations avec les compagnies maritimes pour déployer des solutions d'optimisation des voyages, de routage météorologique et d'analyse des performances basées sur l'IA. En outre, soutenir une efficacité opérationnelle améliorée et une conformité réglementaire dans l’ensemble des flottes mondiales.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les pressions croissantes sur les coûts du carburant et le besoin d’efficacité opérationnelle stimulent la croissance du marché

La pression croissante exercée sur les compagnies maritimes pour qu’elles réduisent la consommation de carburant et optimisent les coûts opérationnels est un moteur majeur de la croissance du marché de l’optimisation des carburants marins. Les dépenses en carburant représentent une part importante des coûts globaux d'exploitation des navires, ce qui incite les armateurs et les exploitants à adopter des solutions avancées axées sur l'optimisation de l'utilisation du carburant et l'amélioration de l'efficacité globale. Les systèmes MFO permettent une surveillance en temps réel, l'analyse des données et le suivi des performances, permettant aux opérateurs de prendre des décisions éclairées liées à la planification du voyage, à l'optimisation de la vitesse et aux performances du moteur. Ces capacités contribuent à réduire le gaspillage de carburant, à améliorer l’efficacité de la gestion de la flotte et à accroître la rentabilité dans un environnement de transport maritime hautement compétitif.

En outre, les volumes croissants du commerce mondial et l’expansion du transport maritime augmentent la demande de systèmes avancés de gestion de flotte capables de gérer des opérations vastes et complexes. Alors que les compagnies maritimes exploitent des flottes diverses, le besoin d’une surveillance centralisée, d’une optimisation et d’une normalisation entre flottes devient critique. Ces plates-formes permettent aux opérateurs de comparer les performances des navires, de normaliser les pratiques opérationnelles et de garantir une efficacité énergétique constante dans toutes les flottes. L'intégration des technologies numériques telles queintelligence artificielle, l'IoT et l'analyse prédictive améliorent encore l'efficacité de ces systèmes, en soutenant une meilleure prise de décision et des stratégies d'optimisation du carburant à grande échelle.

Par exemple, en 2025, des compagnies maritimes telles que Maersk et Hapag-Lloyd ont étendu l’utilisation de plateformes numériques d’optimisation de flotte et de systèmes de surveillance des performances en temps réel pour améliorer l’efficacité énergétique et réduire les coûts opérationnels. En outre, soulignant l’importance croissante des technologies d’optimisation du carburant dans les opérations maritimes modernes.

RESTRICTIONS DU MARCHÉ

Les coûts de mise en œuvre élevés et la complexité de l’intégration freinent la croissance du marché

L’investissement initial élevé et la complexité associés au déploiement de systèmes d’optimisation des carburants marins constituent des freins majeurs à la croissance du marché. La mise en œuvre de ces solutions nécessite l'intégration de composants matériels avancés tels que des capteurs et des systèmes embarqués, ainsi que des plates-formes logicielles sophistiquées pour l'analyse et la surveillance des données. Cela peut entraîner des coûts initiaux importants, en particulier pour les petites et moyennes compagnies maritimes, limitant ainsi une adoption généralisée.

De plus, l’intégration de solutions d’optimisation du carburant à l’infrastructure de gestion de flotte existante peut s’avérer techniquement difficile. Les variations dans les types de navires, les systèmes existants et les conditions opérationnelles rendent difficile une intégration transparente et une standardisation efficace entre les flottes. Ces défis entravent la capacité des opérateurs à mettre en œuvre des stratégies uniformes de surveillance et d’optimisation de la consommation de carburant dans l’ensemble des flottes, réduisant ainsi l’efficacité globale des systèmes déployés. L'exactitude des données, la compatibilité des systèmes et la formation des équipages présentent également des défis, car l'utilisation efficace de ces systèmes dépend d'une configuration appropriée et de l'expertise de l'utilisateur.

Par exemple, en 2024, des fournisseurs de technologies maritimes tels que Wärtsilä, Kongsberg Digital, ABB Marine & Ports et DNV ont souligné les défis liés à l'intégration des plateformes d'optimisation numérique avec les systèmes de navires existants. En outre, l'accent est mis sur les obstacles techniques et financiers associés au déploiement à grande échelle.

OPPORTUNITÉS DE MARCHÉ

Des réglementations strictes sur les émissions et des initiatives de décarbonisation créent des opportunités de croissance

L’accent croissant mis sur la réduction des émissions de gaz à effet de serre dans le secteur maritime crée d’importantes opportunités de croissance pour le marché. Les organismes de réglementation tels que l'Organisation maritime internationale (OMI) mettent en œuvre des mesures strictes, notamment l'indice d'efficacité énergétique des navires existants (EEXI) et l'indicateur d'intensité carbone (CII), obligeant les armateurs à adopter des technologies économes en carburant. Les systèmes MFO jouent un rôle crucial en aidant les opérateurs à se conformer à ces réglementations en améliorant le rendement énergétique et en réduisant les émissions.

En outre, la transition vers des pratiques de transport maritimes durables et des carburants alternatifs augmente la complexité des opérations des navires, entraînant ainsi le besoin de solutions d'optimisation avancées. Ces systèmes aident à gérer les opérations multi-carburants, à optimiser la consommation d'énergie et à soutenir les stratégies de décarbonation. L’adoption croissante dejumeaux numériques, la maintenance prédictive et l'analyse basée sur l'IA créent également de nouvelles opportunités pour les fournisseurs de solutions d'offrir des services avancés à valeur ajoutée.

Par exemple, en 2025, des entreprises telles que Wartsila et Kongsberg Digital ont étendu leurs solutions maritimes numériques pour soutenir la réduction des émissions et la conformité réglementaire, reflétant la demande croissante de technologies avancées d’optimisation des carburants.

LES DÉFIS DU MARCHÉ

La fiabilité des données et le manque de standardisation freinent l’expansion du marché

Garantir l’exactitude et la standardisation des données sur divers systèmes de navires reste un défi important pour le marché. Ces systèmes s'appuient fortement sur les données collectées à partir de capteurs embarqués, de systèmes moteurs et d'entrées environnementales externes. Une qualité de données incohérente, des imprécisions des capteurs et des variations dans les normes de mesure peuvent avoir un impact sur l'efficacité des algorithmes d'optimisation et conduire à une prise de décision sous-optimale.

De plus, le manque de cadres standardisés pour l'intégration des données sur différents types de navires et systèmes crée des défis dans la mise en œuvre de solutions d'optimisation uniformes. Les compagnies maritimes exploitent souvent des flottes mixtes avec diverses technologies, ce qui rend difficile une intégration transparente et un suivi cohérent des performances. Cette complexité peut limiter l’évolutivité et entraver le plein potentiel des systèmes d’optimisation du carburant.

Par exemple, en 2025, les fournisseurs de solutions maritimes tels que DNV ont souligné l’importance de la normalisation des données et des cadres d’intégration numérique. En outre, améliorer la précision et l’efficacité des performances des navires et des systèmes d’optimisation du carburant, en mettant en évidence les défis actuels du marché.

Analyse de segmentation

Par type de solution

L'optimisation des voyages prend de l'importance en mettant de plus en plus l'accent sur l'efficacité des itinéraires et la réduction des coûts

En fonction du type de solution, le marché mondial est segmenté en optimisation des voyages, surveillance et analyse des performances, systèmes de gestion de flotte et d'aide à la décision, services de conseil et d'optimisation, etc.

Le segment de l'optimisation des voyages a dominé le marché, représentant une part de 27,99 % en 2025, grâce à son rôle essentiel dans la réduction de la consommation de carburant grâce à une planification efficace des itinéraires, des itinéraires météorologiques et une optimisation de la vitesse. Les solutions d'optimisation des voyages sont largement adoptées par les flottes de navires commerciaux, notamment les porte-conteneurs, les vraquiers et les pétroliers, car elles permettent aux opérateurs de minimiser la consommation de carburant tout en maintenant la fiabilité des horaires. La volatilité croissante des prix du carburant et la nécessité d'améliorer l'efficacité opérationnelle encouragent davantage les armateurs à déployer des outils avancés de planification de voyage intégrés aux données météorologiques et sur l'état de la mer en temps réel.

Le segment de la surveillance et de l’analyse des performances apparaît comme le segment à la croissance la plus rapide, représentant un TCAC de 15,59 % au cours de la période de prévision. Cette croissance est tirée par l’adoption croissante de pratiques décisionnelles basées sur les données et de gestion de flotte numérique. Ces solutions fournissent des informations en temps réel sur les performances des moteurs, les modèles de consommation de carburant et l'efficacité des navires, permettant une maintenance prédictive et une optimisation continue.

Par mode de déploiement

Les systèmes embarqués maintiennent leur leadership sur le marché grâce à leur fiabilité et à leur contrôle opérationnel en temps réel

En fonction du mode de déploiement, le marché mondial est segmenté en systèmes embarqués, solutions basées sur le cloud et hybrides.

Le segment des systèmes embarqués a dominé le marché, représentant 50,69 % de la part de marché de l'optimisation des carburants marins en 2025, grâce à son installation généralisée dans les flottes de navires existantes et à sa capacité à assurer une surveillance et un contrôle en temps réel sans dépendre d'une connectivité externe. Ces systèmes sont hautement préférés par les exploitants de navires pour leur fiabilité, leurs donnéessécuritéet une intégration directe avec les équipements du navire tels que les moteurs et les systèmes de navigation. Les solutions embarquées permettent un suivi continu de la consommation de carburant, des performances du moteur et des paramètres opérationnels, ce qui les rend essentielles pour une prise de décision immédiate pendant les voyages.

Le segment des solutions basées sur le cloud apparaît comme le segment à la croissance la plus rapide, représentant un TCAC de 16,68 % au cours de la période de prévision. Cette croissance est tirée par la numérisation croissante de l’industrie maritime et la nécessité d’une gestion centralisée de la flotte.

Par type de navire

Le segment du transport maritime commercial domine en raison de la consommation élevée de carburant et des opérations étendues de la flotte

En fonction du type de navire, le marché mondial est segmenté en navires commerciaux, navires offshore, navires à passagers, navires navals et de défense, etc.

Le segment du transport maritime commercial a dominé le marché, représentant une part de 45,75 % en 2025, tiré par le grand nombre de navires opérant dans le commerce mondial et leurs niveaux élevés de consommation de carburant. Les porte-conteneurs, les vraquiers et les pétroliers s'appuient largement sur des solutions d'optimisation du carburant pour réduire les coûts opérationnels et améliorer l'efficacité sur les routes long-courriers. Le volume croissant du commerce international et la pression exercée pour maintenir la rentabilité dans un contexte de fluctuation des prix du carburant sont des facteurs clés qui soutiennent la domination de ce segment.

Le segment des navires offshore apparaît comme le segment à la croissance la plus rapide, représentant un TCAC de 14,96 % au cours de la période de prévision. Cette croissance est tirée par l'augmentation des activités d'exploration pétrolière et gazière offshore et par la demande croissante de navires de soutien tels que les OSV et les navires de forage. Ces navires opèrent dans des conditions complexes et variables, nécessitant des solutions avancées d’optimisation du carburant et de surveillance des performances pour améliorer l’efficacité et réduire les risques opérationnels.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les opérateurs de flotte/compagnies maritimes stimulent la demande du marché en mettant continuellement l'accent sur la gestion des coûts du carburant

En fonction de l'utilisateur final, le marché mondial est segmenté en opérateurs de flotte/compagnies maritimes, affréteurs, sociétés de gestion de navires, autorités navales et de défense, etc.

Le segment des opérateurs de flotte/compagnies maritimes dominait le marché et représentait 41,21 % des parts en 2025, en raison de leur responsabilité directe dans les coûts de carburant et l’efficacité opérationnelle. Ces entreprises sont les principales utilisatrices de systèmes d'optimisation du carburant, car elles cherchent à réduire les dépenses en carburant, à améliorer l'efficacité des voyages et à améliorer les performances globales de leur flotte. Le besoin croissant de se conformer aux réglementations sur les émissions et de conserver un avantage concurrentiel stimule encore davantage l’adoption par les exploitants de flottes.

Le segment des sociétés de gestion maritime apparaît comme le segment qui connaît la croissance la plus rapide, représentant un TCAC de 14,43 % au cours de la période de prévision. Cette croissance est tirée par l’externalisation croissante des opérations des navires vers des sociétés de gestion tierces.

Perspectives régionales du marché de l’optimisation des carburants marins

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Marine Fuel Optimization Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché mondial, représentant environ 372,38 millions de dollars en 2025. Le marché de la région Asie-Pacifique est en croissance en raison de la forte activité commerciale maritime de la région, de l'importante flotte de navires commerciaux et de l'adoption croissante de solutions maritimes numériques dans des pays tels que la Chine, le Japon, la Corée du Sud et l'Asie du Sud-Est. La région bénéficie d’une forte densité de navires, d’activités de construction navale en expansion et de pressions croissantes sur les coûts du carburant, qui encouragent les armateurs à adopter des technologies d’optimisation avancées. En outre, l’accent croissant mis par la réglementation sur la réduction des émissions et l’augmentation des investissements dans le transport maritime intelligent et la numérisation des ports soutiennent davantage la croissance du marché.

Marché chinois de l’optimisation des carburants marins

En 2025, le marché chinois a atteint environ 105,18 millions de dollars. Le marché est en croissance en raison de la domination de la Chine dans le transport maritime mondial, des opérations de grandes flottes et de l’adoption rapide de systèmes numériques de gestion de flotte et de surveillance des performances. Augmenter les investissements dansports intelligentset la numérisation maritime accélèrent encore la demande.

Marché japonais de l’optimisation des carburants marins

Le marché japonais en 2025 était évalué à environ 105,23 millions de dollars. La croissance est tirée par une forte propriété de navires, des technologies maritimes avancées et une attention croissante portée à l’efficacité opérationnelle et au respect des émissions. Les compagnies maritimes japonaises intègrent activement des systèmes d'optimisation du carburant pour améliorer les performances de leur flotte.

Amérique du Nord

L'Amérique du Nord était évaluée à environ 177,71 millions de dollars en 2025. Le marché en Amérique du Nord est en croissance en raison de la présence de grands exploitants de flottes, de l'adoption croissante des technologies de transport numérique et de l'accent mis par la réglementation sur la réduction des émissions. La région connaît une augmentation des investissements dans les plateformes d’optimisation de flotte, l’analyse de données et les technologies de navires connectés pour améliorer l’efficacité opérationnelle et la durabilité.

Marché américain de l’optimisation des carburants marins

Le marché américain a été estimé analytiquement à 143,96 millions de dollars en 2025. La croissance est tirée par l'expansion de la logistique maritime, l'adoption croissante d'outils d'optimisation basés sur l'IA et l'accent mis sur la réduction de la consommation de carburant des flottes commerciales et de défense.

Europe

La région Europe représentait environ 277,32 millions de dollars en 2025. Le marché en Europe est en croissance en raison de réglementations environnementales strictes, notamment les normes d'émission de l'OMI et de l'UE, et de l'adoption massive de solutions maritimes numériques avancées. La région est à l’avant-garde de la décarbonisation maritime, favorisant l’adoption de technologies d’optimisation du carburant dans les flottes commerciales et offshore.

Marché norvégien de l’optimisation des carburants marins

Le marché norvégien était évalué à environ 58,52 millions de dollars en 2025. Le marché est soutenu par des technologies maritimes avancées, des activités offshore et l'adoption précoce de solutions d'optimisation numérique.

Marché allemand de l’optimisation des carburants marins

Le marché allemand était évalué à environ 44,97 millions de dollars en 2025. La croissance est tirée par une forte présence dans le secteur du transport maritime, une numérisation croissante et l’adoption de systèmes d’optimisation de flotte.

l'Amérique latine

L'Amérique latine représentait environ 91,35 millions de dollars en 2025. Le marché est en croissance en raison de l'augmentation du commerce maritime, de la hausse des coûts du carburant et de l'adoption progressive de solutions d'optimisation numérique. Des pays comme le Brésil et le Mexique connaissent une demande accrue tirée par les activités pétrolières et gazières offshore et la croissance des opérations de transport maritime.

Marché brésilien de l’optimisation des carburants marins

Le marché brésilien en 2025 était évalué à environ 37,07 millions de dollars. La croissance est tirée par de solides opérations offshore et par l’accent croissant mis sur l’efficacité énergétique des navires-citernes et des navires de soutien.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique représentait environ 46,39 millions de dollars en 2025. Le marché est en croissance en raison de l'expansion des activités de transport de pétrole et de gaz, de l'augmentation des investissements dans les infrastructures maritimes et de l'adoption croissante de technologies d'optimisation des carburants pour réduire les coûts opérationnels et les émissions.

Marché de l’optimisation des carburants marins du CCG

Le marché du CCG en 2025 était évalué à environ 20,23 millions de dollars. La croissance est tirée par le trafic élevé de pétroliers, les solides routes commerciales maritimes et l’adoption croissante de systèmes d’optimisation numérique dans les principales plateformes de transport maritime telles que les Émirats arabes unis et l’Arabie saoudite.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché mondial se concentrent sur les conceptions à haut rendement et les technologies avancées de conversion de puissance

Le marché de l'optimisation des carburants marins est modérément fragmenté, caractérisé par la présence d'entreprises de technologie maritime établies aux côtés de fournisseurs de solutions numériques spécialisés et de sociétés régionales d'analyse des performances des navires. Des acteurs de premier plan tels que Wärtsilä, ABB, Kongsberg Maritime/Kongsberg Digital et DNV maintiennent des positions solides grâce à des portefeuilles couvrant l'optimisation des voyages, la gestion des performances de la flotte, la surveillance du carburant et des émissions et des outils numériques axés sur la conformité. Wärtsilä positionne l’optimisation de sa flotte autouranalyse du cloud, l'IA, l'automatisation intelligente, la planification d'itinéraires, le suivi des performances des navires et la gestion des CII, tandis que Kongsberg met en avant les outils de performances en matière de carburant et d'émissions, l'optimisation des voyages et les tableaux de bord des navires en temps réel visant à réduire les coûts de carburant et les émissions. ABB est actif dans les services d'optimisation des voyages et de routage, y compris les capacités de routage rapide, et DNV reste influent grâce à la formation à l'optimisation des voyages, aux conseils en matière d'efficacité énergétique des navires et aux offres de conseil orientées vers la décarbonisation.

En 2025, Wartsila a continué à mettre l'accent sur l'efficacité des navires alimentés par l'IA, les jumeaux numériques et l'optimisation de la flotte, tout en fournissant également des solutions de propulsion et de contrôle axées sur l'efficacité pour les nouveaux navires néerlandais équipés d'EcoControl. Parallèlement, DNV a publié de nouvelles orientations en 2025 pour aider les armateurs à sélectionner des mesures et des technologies d'efficacité énergétique, renforçant ainsi son rôle dans l'écosystème plus large d'efficacité des navires et d'optimisation du carburant.

LISTE DES PRINCIPALES ENTREPRISES D'OPTIMISATION DES CARBURANTS MARINS PROFILÉES

- Wartsila(Finlande)

- ABB (Suisse)

- Kongsberg Maritime (Norvège)

- DNV / StormGeo (Norvège)

- Siemens Énergie (Allemagne)

- NAVTOR (Norvège)

- PANA(Finlande)

- ZéroNord(Danemark)

- Veson Nautique(NOUS.)

- Maroc(Islande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Wartsila a continué à développer ses solutions d'optimisation de flotte et de performances de voyage basées sur l'IA, en se concentrant sur l'amélioration de l'efficacité énergétique et en soutenant la conformité aux réglementations sur l'intensité carbone (CII). La société a mis l'accent sur l'intégration d'analyses en temps réel, de jumeaux numériques et de modélisation prédictive pour améliorer l'efficacité opérationnelle des navires dans les flottes mondiales.

- Février 2026 :Kongsberg Digital a renforcé sa plateforme Vessel Insight et d'analyse des performances, permettant aux opérateurs de navires d'exploiter les données basées sur le cloud pour l'optimisation du carburant et la surveillance des émissions en temps réel. Les améliorations de la plateforme visent à améliorer la prise de décision et à soutenir la transformation numérique dans les opérations maritimes.

- Novembre 2025 :DNV (via StormGeo) a étendu ses services d'optimisation des itinéraires météorologiques et des voyages, en proposant des outils avancés d'aide à la décision pour améliorer la planification des itinéraires et minimiser la consommation de carburant dans diverses conditions environnementales. Cette expansion met en évidence l’importance croissante de l’optimisation opérationnelle basée sur les données.

- Septembre 2025 :ABB Marine & Ports a perfectionné ses solutions de conseil et d'optimisation des voyages, en intégrant des modules améliorés de routage météorologique, d'optimisation de la vitesse et d'efficacité énergétique pour aider les navires à réduire leur consommation de carburant et à atteindre leurs objectifs de développement durable. Ce développement reflète la demande croissante de systèmes d’optimisation numérique intégrés.

- Mai 2025 :ZeroNorth a amélioré sa plate-forme d'optimisation basée sur l'IA pour prendre en charge le suivi des performances de la flotte multi-navires, la réduction des émissions et l'optimisation de la consommation de carburant. L'entreprise continue de se concentrer sur la décarbonation grâce à des solutions maritimes numériques et des analyses avancées.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’optimisation des carburants marins fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,24 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de solution, mode de déploiement, type de navire, utilisateur final et région |

| Par type de solution |

|

| Par mode de déploiement |

|

| Par type de navire |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 965,15 millions de dollars en 2025 et devrait atteindre 2 948,93 millions de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 13,24 % au cours de la période de prévision.

Le segment des opérateurs de flotte/compagnies maritimes domine le marché en termes d'utilisateurs finaux.

Les pressions croissantes sur les coûts du carburant et le besoin d’efficacité opérationnelle stimulent la croissance du marché.

Wartsila, ABB, Siemens Energy et NAVTOR comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché avec la part la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés