Taille du marché de la gestion des actifs multimédias, part et analyse de l’industrie, par déploiement (cloud, sur site), par taille d’entreprise (petites et moyennes entreprises, grandes entreprises) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

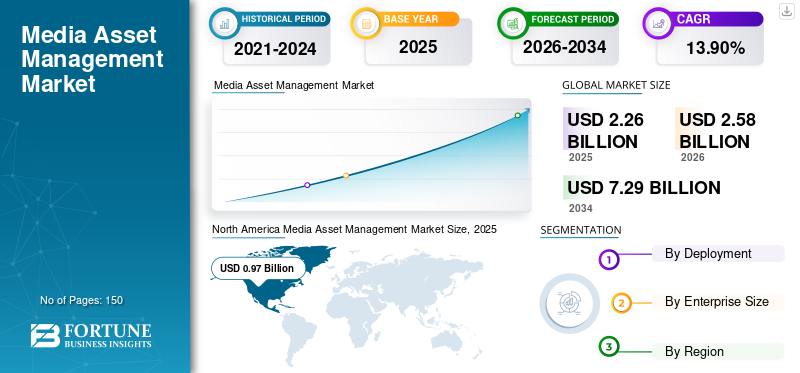

La taille du marché mondial de la gestion des actifs médiatiques s’élève à 2,26 milliards USD en 2025 et devrait passer de 2,58 milliards USD en 2026 à 7,29 milliards USD d’ici 2034, avec un TCAC de 13,90 % sur la période de prévision. L'Amérique du Nord a dominé le marché de la gestion d'actifs médiatiques avec une part de marché de 42,88 % en 2025.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, la gestion des actifs médiatiques connaissant une demande plus élevée que prévu dans toutes les régions par rapport aux niveaux d'avant la pandémie. D’après notre analyse, le marché mondial a affiché une croissance plus élevée de 10,8 % en 2020 par rapport à 2019.

Dans le cadre de cette étude, nous avons pris en compte le MAM fourni par des acteurs clés tels que NEP Group, Inc., Etere, SI-Media Srl, Prime Focus Technologies, Tadial et Sony Corporation, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la gestion des actifs médiatiques PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,26 milliards de dollars

- Taille du marché en 2026 : 2,58 milliards de dollars

- Taille du marché prévue pour 2034 : 7,29 milliards de dollars

- TCAC : 13,90 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la gestion d'actifs médiatiques avec une part de 42,88 % en 2025.

- Le segment du déploiement Cloud représentait la plus grande part de marché de 73,2 %.

- Le segment des PME devrait croître au TCAC le plus élevé de 15,7 % au cours de la période de prévision.

Europe

Amérique du Nord Valorisée à 0,97 milliard de dollars en 2025 et à 1,10 milliard de dollars en 2026, portée par la forte demande des secteurs des médias et de la radiodiffusion.

Amérique du Nord

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision, soutenue par l’adoption de l’Industrie 4.0 et la transformation numérique.

Europe

L’Europe devrait détenir une part de marché importante, alimentée par la numérisation croissante et l’adoption croissante de solutions MAM basées sur le cloud.

NOUS.

Les États-Unis restent un contributeur clé au marché nord-américain, soutenus par la présence d’entreprises de premier plan dans les domaines des médias, de la radiodiffusion et de la technologie.

Japon

Japon Les initiatives de transformation numérique et d'automatisation entraînent une adoption accrue de solutions de gestion des actifs multimédias.

En savoir plus

Media Asset Management (MAM) est l'étude des bases de données structurées, non structurées, pour visualiser et offrir des informations basées sur des modèles cachés, des corrélations, des tendances changeantes du marché, etc. Par exemple, en juillet 2019, Dalet a acquis l'activité Ooyala Flex Media Platform. Parallèlement à cela, cet accord inclut le personnel d'Ooyala dans les domaines des ventes, de l'ingénierie, du marketing ainsi que du support et des services professionnels. Avec cette acquisition, la société vise à élargir considérablement les opportunités de marché en termes de secteurs verticaux ainsi que leurs niveaux de complexité respectifs.

TENDANCES du marché de la gestion des actifs multimédias

Intégration de l’intelligence artificielle avec les solutions de gestion des actifs multimédias pour favoriser la croissance du marché

Avec l'évolution constante de la consommation de contenu dans le secteur des médias et du divertissement, le secteur devient de plus en plus compétitif et complexe. Elle a cherché des moyens de réduire intelligemment les coûts d’exploitation et de maximiser les résultats. En outre, la prolifération d’Internet conduit à remplacer les canaux médiatiques traditionnels tels que le câble et la radio par des plateformes de streaming à la demande telles que YouTube et Netflix. En conséquence, les consommateurs, en termes de consommation de médias, disposent d’options potentiellement illimitées.

Ainsi, les acteurs de l’industrie sont confrontés à la nécessité d’améliorer la qualité ainsi que la quantité du contenu qu’ils produisent pour attirer des consommateurs à plus grande échelle et générer une valeur plus élevée. Pour répondre à cette exigence, les entreprises médiatiques adoptent des technologies avancées telles que l’intelligence artificielle. Par exemple, en mai 2022, VidiNet, une plate-forme cloud de services multimédias du portefeuille Vidispine d'Arvato Systems, est désormais disponible avec des fonctionnalités avancées supplémentaires. L'intégration de l'IA dans le logiciel permet la production et l'assurance qualité des données de formation dans un environnement MAM familier. De plus, il permet également aux utilisateurs de reconnaître des informations dans des fichiers vidéo ou image et de créer leurs propres modèles d'intelligence artificielle.

Début 2020, Adobe a migré ses services Experience Manager vers le cloud dans le but d'offrir une gestion de contenu sécurisée et évolutive dans toutes les organisations, avec l'ajout d'Adobe Sensei, un outil d'IA qui intègre Adobe Experience Cloud, le marquage automatique évolue vers un marquage intelligent, permettant aux utilisateurs de créer des expériences marketing améliorées.

Les facteurs ci-dessus sont considérés comme certaines des tendances du marché de la gestion des actifs médiatiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE CROISSANCE DU MARCHÉ DE LA GESTION D’ACTIFS MÉDIAS

Demande croissante de gestion d’actifs basée sur le cloud pour stimuler la croissance du marché

Avec l’évolution du comportement des consommateurs, la quantité d’actifs médiatiques et la vitesse d’amélioration augmentent considérablement dans les entreprises. Avec une telle croissance du volume des actifs multimédias, les entreprises adoptent de plus en plus le cloud pour le stockage de leurs actifs multimédias.

Cela a conduit à l'arrivée de nouveaux fournisseurs de solutions MAM basées sur le cloud et a obligé les fournisseurs de solutions MAM sur site traditionnels à mettre à jour leurs solutions pour les plates-formes cloud. De nombreux fournisseurs MAM, notamment Sony Corporation, Hexaglobe, Imagen, Publitio et Blue Lucy Media, ont commencé à proposer des solutions MAM basées sur le cloud. Diverses organisations se sont associées à des fournisseurs de plateformes cloud tels qu'AWS et Google.

Les options de livraison dans le cloud assurent la mise en œuvre, des licences à faible coût et une maintenance par rapport aux solutions sur site. En raison de ces avantages en termes de coûts, la plupart des organisations se tournent vers des solutions MAM basées sur le cloud.

FACTEURS DE RETENUE

Coûts élevés d’intégration et de mise en œuvre pour entraver la croissance du marché

Les solutions MAM offrent de multiples avantages liés au coût de la mise en œuvre initiale et aux coûts de licence pour la gestion des actifs multimédias.

Cependant, avec l'augmentation du nombre d'utilisateurs par compte et de la capacité de stockage, le coût global de la mise en œuvre et des licences MAM augmente également. De plus, en raison du défi posé par la tarification des services d'assistance, de nombreuses PME ne sont pas fiables dans la mise en œuvre de solutions MAM.

Analyse SEGMENTATION

Par analyse de déploiement

Adoption croissante de l'environnement basé sur le cloud pour augmenter la demande en matière de gestion des actifs multimédias

En fonction du déploiement, le marché est segmenté en cloud et sur site.

Parmi ceux-ci, le segment du cloud a capturé la part de marché la plus élevée, soit environ 73,2 % en 2021, en raison de l'augmentation de l'environnement hébergé dans le cloud pour le stockage, l'organisation et la gestion des actifs. Par exemple, selon l'enquête O'reilly de 2021, 88 % des personnes interrogées utilisaient le cloud et 25 % des organisations prévoyaient de migrer toutes leurs applications vers le cloud dans les années à venir.

En conséquence, la MAM basée sur le cloud devrait gagner du terrain après l’apparition de la pandémie. Par conséquent, la MAM basée sur le cloud devrait augmenter dans les années à venir en raison des facteurs ci-dessus.

Par analyse de la taille de l’entreprise

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Sensibilisation croissante à la solution MAM dans les PME pour alimenter la croissance du marché

En fonction de la taille de l’entreprise, le marché est classé en petites et moyennes entreprises et en grandes entreprises.

Parmi ceux-ci, le segment des petites et moyennes entreprises (PME) devrait croître à un TCAC de 15,7 % au cours de la période de prévision. En raison de l’adoption croissante des solutions et services MAM dans les petites et moyennes entreprises. Les PME investissent et lancent des produits liés au MAM qui est également considéré comme l'un des facteurs de croissance du MAM.

Analyse RÉGIONALE

North America Media Asset Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Géographiquement, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Amérique du Nord

L’Amérique du Nord a dominé le marché de la gestion d’actifs médiatiques avec une valorisation de 0,97 milliard USD en 2025 et de 1,10 milliard USD en 2026. La demande croissante de diverses industries de la région nord-américaine devrait stimuler ce marché en permanence. MAM est actuellement dans une phase de revitalisation en Amérique du Nord, car il y a une énorme augmentation des données numériques provenant du Web, des médias sociaux et des capteurs en raison de l'évolution des technologies qui capturent et traitent ces données. Des acteurs de premier plan aux États-Unis et au Canada sont identifiés comme présentant un potentiel important pour améliorer les produits, services et portée client associés. De plus, la présence de grandes sociétés de radiodiffusion et de médias dans la région devrait faciliter ce marché. Ces facteurs devraient stimuler la croissance du marché dans un avenir proche.

Asie-Pacifique

L’Asie-Pacifique devrait connaître un taux de croissance remarquable au cours de la période de prévision. En raison de l'émergence de industrie 4.0qui a abouti à l’adoption croissante de l’automatisation devrait alimenter le marché dans les pays d’Asie-Pacifique tels que l’Inde, le Japon et entre autres. De plus, le passage progressif de la méthode traditionnelle au numérique alimente le marché en Asie-Pacifique.

Europe

Le marché européen devrait détenir une part importante du marché de la gestion d’actifs médiatiques sur le marché mondial. La numérisation accrue dans divers pays, tels que le Royaume-Uni, l’Allemagne, l’Italie, la France et le Benelux, dans le cadre de la création de contenu numérique massif, alimente la croissance du marché en Europe. De plus, le nombre croissant de fournisseurs MAM a accru la notoriété, la disponibilité des logiciels et la pénétration accrue des solutions basées sur le cloud, grâce à la collaboration et à l'automatisation des flux de travail.

De même, le Moyen-Orient, l’Afrique et l’Amérique du Sud connaissent également la croissance la plus rapide grâce aux start-ups dans les pays du CCG et d’Amérique du Sud.

ACTEURS CLÉS DE L'INDUSTRIE

Acquisitions stratégiques par des acteurs clés pour stimuler l'expansion du marché

Les principaux acteurs proposent le MAM dans tous les segments d’activité. Les principaux acteurs du marché étendent leur champ d’action pour créer de nouvelles solutions, mettre à niveau leurs outils et leur technologie et renforcer leurs capacités technologiques.

De plus, grâce aux collaborations, les entreprises acquièrent une expertise et augmentent leur activité en atteignant une clientèle de masse. Les principaux acteurs se concentrent sur la portée de la clientèle et l’expansion des parts de marché grâce à des acquisitions stratégiques.

Mars 2022 :Amazon a acquis Metro-Goldwyn-Mayer, ce qui constitue la deuxième plus grande acquisition de l'entreprise après l'épicier Whole Foods. Avec cette acquisition, Amazon Prime élargit son catalogue avec environ plus de 4 000 films, 17 000 séries et programmes télévisés.

Janvier 2021 :Les gestionnaires d'actifs Pimco et State Street ont annoncé une collaboration avec Microsoft pour développer une plate-forme d'exploitation basée sur le cloud afin de transformer la technologie opérationnelle des gestionnaires d'actifs.

Janvier 2021 :Quantum a acquis Square Box Systems Ltd, une société spécialisée dans la collaboration des utilisateurs, le catalogage de données et les solutions DAM. Avec cette acquisition, la société vise à renforcer sa capacité à fournir des solutions logicielles permettant aux entreprises de libérer la valeur commerciale contenue dans leurs données, à la fois sur site et dans l'environnement cloud.

Liste des entreprises clés du marché de la gestion des actifs multimédias :

- Microsoft Corporation (États-Unis)

- Quantum Corporation (États-Unis)

- Amazon.com, Inc. (États-Unis)

- Société du groupe Sony(Japon)

- Dalet(France)

- Tedial (Espagne)

- VSN Video Stream Networks S.L. (Espagne)

- Image(ROYAUME-UNI.)

- Groupe NEP, Inc.(NOUS.)

- SI-MEDIA Srl (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2022 –Imagen a annoncé un partenariat intégré avec Greenfly, une plateforme logicielle de médias numériques basée sur le cloud. Cette collaboration renforcera leur collecte automatisée, leur distribution et leur partage de stockage de médias numériques pour les organisations mondiales de sport et de divertissement.

- Mai 2022 – VidiNet, une plateforme de services multimédias basée sur le cloud du portefeuille de produits Vidispine d'Arvato Systems, intègre désormaisintelligence artificielledans la gestion des actifs médiatiques. L'intégration du logiciel d'IA de Deep VA dans le système enrichit le matériel vidéo et image existant avec des métadonnées, ce qui simplifie et accélère la documentation et la recherche d'actifs multimédias.

- avril 2022 –Multirio a amélioré ses installations de diffusion avec Etere ETX, Channel-in-a-Box dans ses installations de Rio de Janeiro. Ce projet vise à prolonger le partenariat d'une décennie entre Etere et Multirio.

- avril 2022 –Tedial a annoncé SmartWork, une plate-forme d'intégration multimédia conçue nativement avec Kubernetes et des microservices pour assurer la pérennité et l'évolutivité des opérations et des ressources multimédias. L'entreprise vise ainsi à simplifier les flux de diffusion et à permettre aux entreprises de médias d'être plus autonomes. Il permet aux utilisateurs de développer des processus et des intégrations avec une interface glisser-déposer sans éditeur de code, supprimant ainsi les niveaux traditionnels qui permettent une collaboration améliorée.

- Août 2021 –Le groupe NEP a acquis Lux Machina, Prysm Collective et Halon Entertainment. Avec cette acquisition, la société a lancé un nouveau segment d'activité de production virtuelle appelé NEP Virtual Studios.

COUVERTURE DU RAPPORT

Le rapport de recherche couvre des domaines importants à travers le monde pour obtenir une meilleure connaissance de l’industrie. En outre, il fournit un aperçu des tendances les plus récentes de l’industrie et du marché, ainsi qu’une analyse des technologies qui sont rapidement adoptées à l’échelle mondiale. Il met également l’accent sur certaines restrictions et éléments stimulant la croissance, permettant au lecteur d’acquérir une compréhension approfondie du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par déploiement, taille d'entreprise et région |

|

Par déploiement |

|

|

Par taille d'entreprise |

|

|

Par région |

|

Questions fréquentes

Le marché devrait atteindre 7,29 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 2,26 milliards de dollars.

Le marché devrait croître à un TCAC de 13,9 % au cours de la période de prévision (2026-2034).

Le MAM basé sur le cloud est susceptible de dominer le marché.

Microsoft Corporation, Amazon.com, Inc., Sony Group Corporation, Etere, Vizrt Group et NEP Group, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés