Taille du marché de la maintenance des équipements médicaux, part et analyse de l’industrie, par type de service (maintenance préventive, maintenance corrective/panne et maintenance opérationnelle/performance), par type d’appareil (équipement d’imagerie, équipement de survie, équipement de surveillance des patients, appareils chirurgicaux et d’endoscopie, équipement de laboratoire et de diagnostic, équipement dentaire et autres), par fournisseur de services (fabricants d’équipement d’origine, organismes de services indépendants et autres), par utilisateur final (hôpital et ASC, cliniques, cent

Taille du marché de la maintenance des équipements médicaux et perspectives d’avenir

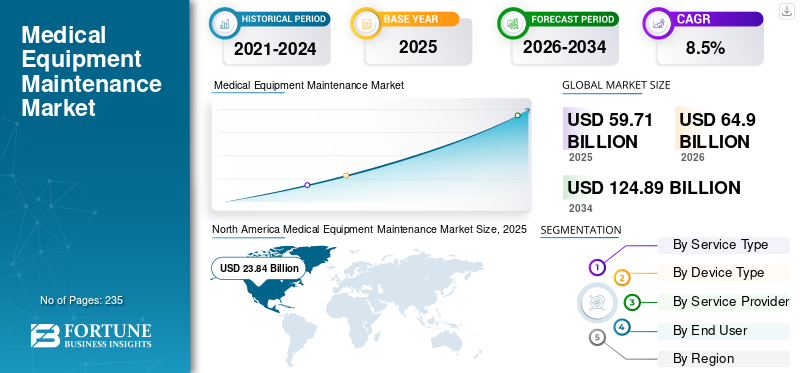

La taille du marché mondial de la maintenance des équipements médicaux était évaluée à 59,71 milliards USD en 2025 et devrait passer de 64,90 milliards USD en 2026 à 124,89 milliards USD d’ici 2034, avec un TCAC de 8,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la maintenance des équipements médicaux avec une part de marché de 39,93 % en 2025.

La maintenance des équipements médicaux est un processus systématique qui garantit que les équipements médicaux fonctionnent correctement, en toute sécurité et de manière fiable grâce à des activités telles que les inspections, le nettoyage, l'étalonnage et les réparations. L'objectif est de prolonger la durée de vie de l'équipement, de garantir la sécurité des patients et des opérateurs et de garantir des résultats de diagnostic précis, réduisant ainsi les coûts et améliorant l'efficacité opérationnelle.

Le nombre croissant de patients, associé au développement et à l'expansion des infrastructures de soins de santé, ainsi qu'aux progrès technologiques qui améliorent la sécurité, la fiabilité et la stabilité, stimulent encore davantage la demande pour ces produits, contribuant ainsi à leur taux d'adoption sur le marché. Les partenariats stratégiques croissants entre des acteurs de premier plan, tels que GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V., CANON MEDICAL SYSTEMS CORPORATION et d’autres, devraient contribuer à la croissance du marché mondial.

- Par exemple, en septembre 2022, Siemens Healthineers AG et Drägerwerk AG & Co. KGaA ont conclu un partenariat technologique et de services de dix ans avec ANregiomed Klinikum GmbH (groupe Allied d'hôpitaux et de cliniques). Siemens et Dräger fourniront, entretiendront et entretiendront tous les dispositifs médicaux techniques pendant la durée du contrat.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA MAINTENANCE DES ÉQUIPEMENTS MÉDICAUX

- Taille du marché en 2025 : 59,71 milliards USD

- Taille du marché en 2026 : 64,90 milliards de dollars

- Taille du marché prévue pour 2034 : 124,89 milliards de dollars

- TCAC : 8,5 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 39,93 % en 2025.

- Le segment de la maintenance préventive détenait la plus grande part de marché en 2025.

- Les fabricants d’équipement d’origine (OEM) représentaient 53,4 % du marché en 2025.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec 23,84 milliards de dollars en 2025 et devrait atteindre 25,46 milliards de dollars en 2026.

Europe

L’Europe devrait atteindre 16,08 milliards de dollars d’ici 2026, grâce au développement des infrastructures de santé.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 15,52 milliards de dollars d’ici 2026, grâce à la croissance des investissements dans les soins de santé.

NOUS.

Le marché devrait atteindre 22,41 milliards de dollars d’ici 2026, soutenu par l’augmentation des cas de maladies chroniques.

Japon

Le pays devrait connaître une croissance régulière du marché en raison de l’adoption croissante de services avancés de maintenance des équipements médicaux.

En savoir plus

Dynamique du marché :

Facteurs du marché

Demande croissante de dispositifs médicaux avancés dans les établissements de santé pour stimuler la croissance du marché

Le marché mondial connaît une croissance robuste, portée par plusieurs facteurs convaincants qui soulignent le rôle essentiel des services de maintenance dans la prestation de soins de santé modernes. La prévalence croissante des maladies chroniques dans le monde est apparue comme un catalyseur principal, avec environ 43 % de la population américaine souffrant d’une ou plusieurs maladies chroniques en 2022, ce qui représente collectivement 133 millions d’Américains. Cette base de patients en expansion nécessite une plus grande utilisation d’équipements diagnostiques et thérapeutiques sophistiqués, amplifiant directement les demandes de maintenance dans les établissements de santé.

La prolifération rapide des technologies médicales avancées stimule la croissance du marché de la maintenance des équipements médicaux, alors que les hôpitaux investissent de plus en plus dans des systèmes d'imagerie, des instruments chirurgicaux et des dispositifs de surveillance des patients de pointe pour améliorer la précision du diagnostic et les résultats du traitement. Ces appareils sophistiqués nécessitent un entretien spécialisé et régulier pour garantir une fonctionnalité optimale et la sécurité des patients. Parallèlement, des exigences strictes de conformité réglementaire imposent des protocoles rigoureux de maintenance des équipements pour répondre aux normes de sécurité fixées par des autorités telles que la FDA, obligeant les prestataires de soins de santé à donner la priorité à des programmes de maintenance complets.

De plus, les investissements dans les infrastructures de santé, en particulier dans les économies émergentes comme la Chine et l’Inde, conduisent à la création de nouveaux hôpitaux et centres de diagnostic, ce qui augmente considérablement les besoins en maintenance des équipements. Le marché des équipements médicaux lui-même a atteint environ 570 milliards de dollars en 2025, cette base d'actifs en expansion se traduisant directement par une demande accrue de services de maintenance, positionnant le marché de la maintenance pour une croissance soutenue à long terme.

Restrictions du marché

Coût élevé associé à la maintenance et à la pénurie de techniciens qualifiés pour entraver la croissance du marché

Le marché est confronté à des contraintes considérables qui modèrent sa trajectoire de croissance, les pressions financières représentant l'obstacle le plus important. Les coûts initiaux élevés associés à l’acquisition de technologies de maintenance avancées, associés à des dépenses continues substantielles en pièces de rechange spécialisées et en techniciens qualifiés, créent de formidables défis budgétaires pour les établissements de santé. Ces contraintes financières sont particulièrement aiguës dans les régions sensibles aux prix et parmi les prestataires de soins de santé de petite et moyenne taille fonctionnant avec des allocations budgétaires serrées.

La pénurie critique de techniciens qualifiés en équipements biomédicaux (BMET) est apparue comme une contrainte structurelle ayant un impact significatif sur la dynamique du marché. Selon des enquêtes sectorielles, environ 40 % des BMET actuellement employés sont âgés de 55 ans ou plus, et 22 % ont plus de 60 ans et approchent de la retraite. A ce défi démographique s'ajoute le fait que plus de 30 écoles proposant des programmes liés au biomédical ont fermé leurs portes ces dernières années, ne laissant que 22 collèges dans tout le pays obtenant environ 400 BMET par an. Le Bureau of Labor Statistics des États-Unis prévoit plus de 7 300 offres d'emploi annuelles pour les BMET, créant ainsi un déficit de talents important qui allonge les délais d'exécution de la maintenance et augmente les coûts de main-d'œuvre.

La complexité des équipements médicaux modernes présente des contraintes supplémentaires, car les techniciens ont besoin d'une formation spécialisée approfondie pour entretenir des appareils de plus en plus sophistiqués qui intègrentintelligence artificielle, la robotique et les technologies d'imagerie avancées. Cette complexité technologique allonge la courbe d’apprentissage et nécessite des programmes de formation continue, que les établissements de santé trouvent coûteux et gourmands en ressources. En outre, les retards causés par les fabricants d'équipement d'origine (OEM) dans la fourniture des services de maintenance et l'indisponibilité des pièces de rechange d'origine entraînent souvent des temps d'arrêt prolongés des équipements, ce qui frustre les prestataires de soins de santé et a un impact négatif sur la prestation des soins aux patients. L'augmentation des pièces de rechange en double ou contrefaites, qui affectent la durée de vie et la fiabilité des équipements, ajoute une autre dimension à ces défis opérationnels.

Opportunités de marché

Extension de plusieurs services d'organisations de services indépendantes (ISO) pour créer des opportunités lucratives

Le marché de la maintenance des équipements médicaux présente des opportunités de croissance substantielles tirées par l’innovation technologique et l’évolution des modèles de prestation de services. L'émergence et l'expansion rapide des organismes de services indépendants (ISO) représentent une opportunité de transformation, ces fournisseurs spécialisés facturant généralement 30 à 50 % de moins que les OEM pour des services de maintenance équivalents. Les ISO offrent des délais d'exécution plus rapides, des capacités multifournisseurs et des approches de service personnalisées qui répondent aux besoins de rentabilité des établissements de santé tout en maintenant les normes de qualité.

L'intégration deInternet des objets (IoT)et les technologies d'intelligence artificielle (IA) dans les opérations de maintenance créent des opportunités sans précédent pour fournir des services prédictifs et proactifs. La surveillance continue basée sur l'IoT permet un suivi en temps réel des performances des équipements, tandis que les analyses prédictives basées sur l'IA identifient les pannes potentielles des équipements avant qu'elles ne se produisent, permettant ainsi des interventions rapides qui minimisent les temps d'arrêt et réduisent les coûts.

De plus, l'évolution vers des contrats de service basés sur un abonnement et axés sur les résultats présente des opportunités de partenariats à long terme qui alignent les incitations entre les prestataires de services et les organismes de santé, garantissant ainsi la prévisibilité des coûts et une disponibilité soutenue des équipements. Les capacités de diagnostic à distance et les technologies de jumeau numérique permettent aux fournisseurs de services de fournir une maintenance plus rapide et plus efficace tout en réduisant les coûts opérationnels.

Défis du marché

Les vulnérabilités de cybersécurité des dispositifs médicaux connectés entravent la croissance du marché

Le marché de la maintenance des équipements médicaux est confronté à des défis multiformes qui mettent à l’épreuve l’adaptabilité et les capacités opérationnelles des prestataires de services. La structure du marché très fragmentée et extrêmement compétitive présente des défis de viabilité importants, en particulier pour les petits acteurs qui manquent de ressources financières pour retenir des ingénieurs biomédicaux qualifiés, gérer une logistique complexe et se conformer aux approbations réglementaires. Avec des prestataires de services allant des sociétés multinationales aux petites entités locales proposant des services similaires, la concurrence sur les prix s’intensifie, comprimant les marges bénéficiaires et forçant la consolidation du secteur. Cette pression concurrentielle est amplifiée par le fait que les ISO facturent 30 à 50 % de moins que les OEM, obligeant les fabricants d'origine à réduire les prix des contrats de service tout en maintenant les normes de qualité.

Les vulnérabilités de cybersécurité dansdispositifs médicauxreprésentent un défi croissant avec des implications potentiellement catastrophiques pour la sécurité des patients et la sécurité des données. Environ 14 % des appareils médicaux connectés fonctionnent sur des systèmes d'exploitation non pris en charge ou en fin de vie, tandis que 99 % des établissements de santé restent vulnérables aux exploits accessibles au public. Les fabricants de dispositifs médicaux et les fournisseurs de maintenance sont confrontés à une pression réglementaire croissante pour mettre en œuvre des mesures de cybersécurité robustes tout au long du cycle de vie des dispositifs, les directives 2023 de la FDA exigeant des plans complets de gestion des risques de sécurité. La complexité d’assurer la sécurité tout en maintenant la fonctionnalité des appareils et en effectuant des mises à jour en temps opportun crée des tensions opérationnelles que les prestataires de maintenance doivent gérer avec prudence.

De plus, la standardisation des protocoles de maintenance sur les plates-formes de fournisseurs propriétaires tout en gérant l'obsolescence technique des équipements existants présente des obstacles opérationnels persistants qui nécessitent une adaptation et un investissement continus.

Tendances du marché de la maintenance des équipements médicaux

Déplacement des préférences vers des modèles de services basés sur l'abonnement pour alimenter la demande

Le marché de la maintenance des équipements médicaux connaît une transformation significative, caractérisée par plusieurs tendances déterminantes qui remodèlent la prestation de services et les paradigmes opérationnels. L’adoption accélérée de la maintenance prédictive optimisée par l’IoTcapteurset l'intelligence artificielle représente la tendance la plus importante, permettant une surveillance des équipements en temps réel et une prévention proactive des pannes. Les prestataires de soins de santé exploitent de plus en plus ces technologies pour passer de modèles de réparation réactifs à des stratégies préventives basées sur les données, obtenant ainsi des améliorations de la disponibilité des équipements de 40 à 50 % tout en réduisant les coûts globaux de maintenance de 25 %.

La prolifération de modèles de services par abonnement et de contrats de maintenance multifournisseurs constitue une autre tendance majeure, les établissements de santé cherchant à consolider les relations disparates avec les fournisseurs dans des accords de services unifiés qui réduisent la complexité et les coûts. Les offres de services multifournisseurs permettent une gestion centralisée entre différentes marques et modalités d'équipement, offrant ainsi aux systèmes de santé des opérations rationalisées et un plus grand levier de négociation. Par exemple, le service multifournisseur Assure Point de GE Healthcare illustre cette tendance en prenant en charge les équipements d'imagerie de divers fabricants.

Les diagnostics à distance et l'intégration de la télésanté révolutionnent la prestation de maintenance, permettant aux techniciens de dépanner et de résoudre les problèmes à distance sans avoir besoin de visites physiques sur site, réduisant ainsi les temps de réponse et les coûts de déplacement. Siemens Healthineers'Télécommande intelligenteLes services et plates-formes similaires démontrent comment les connexions à distance sécurisées permettent une surveillance continue, une détection proactive des problèmes et des mises à jour logicielles à distance. La pandémie de COVID-19 a accéléré l’adoption de ces capacités à distance, les établissant comme normes opérationnelles permanentes.

De plus, les préoccupations en matière de durabilité environnementale influencent également les stratégies de maintenance, les prestataires de soins de santé accordant de plus en plus la priorité à l'extension du cycle de vie des équipements et à leur remise à neuf afin de réduire les déchets électroniques et de soutenir les principes de l'économie circulaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de service

Une base installée élevée de dispositifs médicaux pour favoriser la domination du segment de la maintenance préventive

En fonction du type de service, le marché est classé en maintenance préventive, maintenance corrective/panne et maintenance opérationnelle/performance.

Le segment de la maintenance préventive détenait la plus grande part de marché en 2025. La part dominante est attribuée à une grande partie des dispositifs médicaux installés, notamment les appareils à ultrasons,tomodensitomètres,Scanners IRM, analyseurs de table, lits motorisés, ventilateurs, systèmes de perfusion et matériel chirurgical, qui nécessitent un entretien régulier pour augmenter leurs performances et leur durée de vie. Ceci, ainsi que l’attention croissante des acteurs clés vers les activités de recherche et développement visant à lancer des dispositifs innovants, devrait en outre soutenir la croissance segmentaire.

Le segment de la maintenance opérationnelle/performance devrait croître à un TCAC de 9,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'appareil

Les progrès dans les équipements de diagnostic et d’imagerie médicale ont conduit à la domination du segment

En fonction du type d'appareil, le marché est segmenté en équipements d'imagerie, équipements de survie, équipements de surveillance des patients, appareils chirurgicaux et d'endoscopie, équipements de laboratoire et de diagnostic,équipement dentaire, et d'autres.

Le segment des équipements d’imagerie a dominé le marché mondial avec une part de 46,9 % en 2025. Les progrès des équipements d’imagerie augmentent la demande de services avancés de maintenance des équipements médicaux.

- Par exemple, en juin 2024, Siemens Healthineers a lancé son Biograph Trinion, un scanner de tomographie par émission de positrons/tomodensitométrie (TEP/CT) économe en énergie, dans le but de renforcer son portefeuille de produits.

Le segment des appareils chirurgicaux et d'endoscopie est sur le point de connaître une croissance, avec un taux prévu de 10,0 % sur la période.

Par fournisseur de services

Les fabricants d'équipement d'origine (OEM) offrent principalement un service de maintenance à leurs produits, ce qui conduit à la domination du segment

En fonction du fournisseur de services, le marché est segmenté en fabricants d’équipement d’origine (OEM), en organismes de services indépendants (ISO), en maintenance interne et en modèles de maintenance hybride. Le segment des fabricants d’équipement d’origine (OEM) a dominé le marché mondial avec une part de 53,4 % en 2025. La domination du segment est due à l’innovation dans les services de maintenance des équipements médicaux par les OEM.

- Par exemple, en octobre 2024, GE a annoncé la plateforme « OnWatch Predict », qui utilise l'IoT/IA pour surveiller les équipements, réduisant ainsi les temps d'arrêt imprévus d'environ 58 % et économisant environ 36 heures de temps d'arrêt par activation.

Le segment des modèles de maintenance hybrides est sur le point de croître, avec un TCAC de 10,7 % sur la période de prévision.

Par utilisateur final

La grande base installée de dispositifs médicaux dans les hôpitaux et les ASC a conduit à la domination du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques, centres d’imagerie diagnostique, laboratoires cliniques et de recherche, etc.

Le segment des hôpitaux et des ASC a dominé le marché en 2025. La prévalence croissante des maladies chroniques, le nombre croissant de patients et la préférence croissante pour le traitement en milieu hospitalier, ainsi que l’augmentation des initiatives de financement de la recherche et du développement parmi les principaux acteurs, sont des facteurs clés qui stimulent la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 61,1 % en 2025.

En outre, les utilisateurs finaux des laboratoires cliniques et de recherche devraient croître à un TCAC de 9,8 % au cours de la période d'étude.

Perspectives régionales du marché de la maintenance des équipements médicaux

En termes de région, le marché est divisé en Amérique du Nord, Asie-Pacifique, Amérique latine, Europe, Moyen-Orient et Afrique.

North America Medical Equipment Maintenance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l’Amérique du Nord a consolidé son leadership avec un marché d’une taille de 23,84 milliards de dollars et devrait maintenir sa domination avec 25,46 milliards de dollars en 2026. Ce bastion est alimenté par l’augmentation des cas de maladies chroniques, des infrastructures de soins de santé avancées, des cadres de remboursement favorables, une rapiditésanté numériquel'intégration et les lancements continus de produits par des acteurs de premier plan. Le marché américain devrait atteindre 22,41 milliards de dollars en 2026.

- Par exemple, selon le ministère américain de la Santé et des Services sociaux, on estime que 129 millions de personnes aux États-Unis souffrent d'au moins une maladie chronique majeure, telle qu'une maladie cardiaque, le cancer, le diabète, l'obésité, l'hypertension, etc.

Europe

L’Europe devrait enregistrer un taux de croissance de 7,6 % et atteindre une valorisation de 16,08 milliards de dollars d’ici 2026, assurant ainsi sa position de deuxième plus grande région du marché. Cet élan découle de l'amélioration rapide des infrastructures de santé, d'un fardeau croissant des maladies et de la volonté stratégique des principaux acteurs d'introduire des services innovants et de renforcer leurs réseaux régionaux. En conséquence, les principaux marchés devraient connaître une croissance constante, le Royaume-Uni devant atteindre 2,41 milliards de dollars, l’Allemagne 3,54 milliards de dollars et la France 2,89 milliards de dollars d’ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait atteindre 15,52 milliards de dollars d’ici 2026. Dans la région, l’Inde devrait atteindre 2,33 milliards de dollars, tandis que la Chine devrait atteindre 4,35 milliards de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. L’Amérique latine devrait atteindre une valorisation de 4,54 milliards USD en 2026. La prévalence croissante des maladies chroniques, l’augmentation des initiatives de financement de la R&D et l’adoption de services avancés devraient alimenter la demande de services de maintenance des équipements médicaux sur le marché. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 1,65 milliard de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

Introduction croissante de services innovants parmi les principaux acteurs pour soutenir leur domination

Le leadership des principaux acteurs sur le marché est renforcé par leurs vastes portefeuilles de services et leurs offres de produits de pointe, soutenus par une présence mondiale solidement établie. Des sociétés telles que GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. et CANON MEDICAL SYSTEMS CORPORATION continuent de dominer le paysage en 2024. L'accent croissant mis sur les partenariats stratégiques avec les prestataires de soins de santé, en particulier pour l'installation et la maintenance d'équipements médicaux, alimente encore davantage la part de marché de la maintenance des équipements médicaux.

- Par exemple, en octobre 2024, Siemens Healthineers a signé un partenariat de valeur en imagerie d'une valeur de plus de 60,3 millions de dollars avec le CHU de Nantes. Le partenariat s'étendra sur 12 ans et se concentrera sur 13 hôpitaux publics, le fabricant d'imagerie installant de nouveaux équipements, collaborant à la recherche et aidant à poursuivre ses objectifs de développement durable.

Parallèlement, d'autres acteurs de premier plan, notamment Drägerwerk AG & Co. KGaA, Medtronic, FUJIFILM Holdings Corporation, Baxter, B. Braun Melsungen AG et Shenzhen Mindray Bio-Medical Electronics Co., Ltd., renforcent leur présence grâce à des acquisitions, des fusions et des initiatives d'expansion du marché.

Liste des principales entreprises de maintenance d’équipements médicaux profilées :

- GE Santé(NOUS.)

- Siemens Healthineers SA(Allemagne)

- Koninklijke Philips N.V.(Pays-Bas)

- CORPORATION DES SYSTÈMES MÉDICAUX CANON(Japon)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Medtronic(Irlande)

- FUJIFILM Holdings Corporation (Japon)

- Baxter (États-Unis)

- Braun Melsungen AG (Allemagne)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2025- Safe Life AB a finalisé l'acquisition de HTM Medico, basé à Singapour, un distributeur et fournisseur de services, afin d'étendre sa présence en matière de maintenance d'équipements dans la région Asie-Pacifique.

- avril 2024– TRIMEDX a annoncé le lancement de GeoSense, un système de localisation en temps réel (RTLS) pour les soins de santé. TRIMEDX GeoSense fournit aux systèmes de santé des données de suivi précises et opportunes des dispositifs médicaux en utilisant une technologie multimodale de nouvelle génération qui est légère, précise au niveau de la pièce et facile à mettre en œuvre.

- novembre 2022- Siemens Healthineers et Atrium Health, un fournisseur de soins de santé à but non lucratif de premier plan reconnu pour ses programmes de soins pédiatriques, anticancéreux et cardiaques de premier plan, ont annoncé un accord de partenariat de valeur pluriannuel. Cet accord stratégique se concentrera sur l’amélioration de l’accès aux soins dans la région de service d’Atrium Health dans le sud-est des États-Unis.

- août 2022- US Med-Equip, l'un des principaux fournisseurs d'équipements et de services médicaux de location, a annoncé son acquisition de Freedom Medical pour répondre aux besoins croissants en équipements et services des hôpitaux et autres partenaires de soins de santé à travers le pays.

- juin 2022 –Siemens Healthineers a annoncé le lancement des partenariats d'optimisation technologique de la société lors de l'événement d'échange de l'Association pour l'avancement de l'instrumentation médicale (AAMI) à San Antonio, au Texas. Les partenariats d'optimisation technologique constituent une approche stratégique du service multifournisseur qui exploite des solutions connectées pour aider les hôpitaux et les systèmes de santé à prendre des décisions fondées sur les données, à améliorer l'utilisation des équipements et à améliorer les performances financières de l'entreprise.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial de la maintenance des équipements médicaux et se concentre sur des aspects clés tels que les principales entreprises, le type de service, le type d’appareil, le fournisseur de services et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type de service

Par type d'appareil

Par fournisseur de services

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 59,71 milliards de dollars en 2025 et devrait atteindre 124,89 milliards de dollars d'ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 23,84 milliards de dollars.

Avec une croissance de 8,5%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type de service, le segment de la maintenance préventive a dominé le marché en 2025.

La demande croissante de dispositifs médicaux avancés dans les établissements de santé stimule la croissance du marché.

GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. et CANON MEDICAL SYSTEMS CORPORATION sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 235

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés