Taille du marché des additifs alimentaires médicamenteux, part et analyse de l’industrie, par type (antimicrobiens, anticoccidiens, antiparasitaires et autres), par type d’animal (compagnon {félin, canin, aviaire et autres} et bétail {volaille, porcin, bovin et autres}), par canal de distribution (hôpitaux vétérinaires, cliniques vétérinaires, pharmacies et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

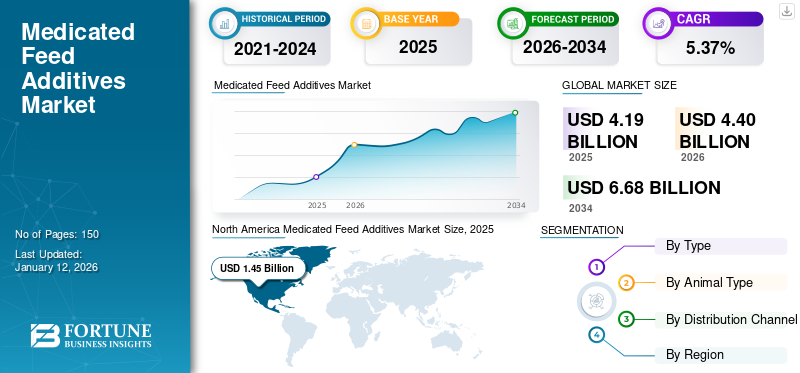

La taille du marché mondial des additifs alimentaires médicamenteux était estimée à 4,19 milliards USD en 2025 et devrait passer de 4,4 milliards USD en 2026 à 6,68 milliards USD d’ici 2034, avec un TCAC de 5,37 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des additifs alimentaires médicamenteux avec une part de marché de 34,51 % en 2025.

Les aliments médicamenteux sont un mélange d'aliments pour animaux (aliments pour animaux) et de médicaments vétérinaires fabriqués dans des conditions contrôlées dans le but de traiter ou de prévenir les maladies chez les animaux d'élevage.piscicultureespèces et animaux de compagnie. Les aliments médicamenteux constituent l’une des voies orales d’administration de médicaments vétérinaires aux animaux. Il est généralement utilisé pour traiter les maladies touchant de grands groupes d’animaux, en particulier chez les volailles, les porcs et les poissons, où la propagation des infections est difficile à traiter. Le marché devrait connaître une croissance significative en raison de l’augmentation de la demande de protéines animales de qualité, de la consommation excessive de viande et de la prise de conscience croissante des besoins nutritionnels des animaux, qui contribuent à de meilleures conditions de santé des animaux.

- Par exemple, selon les données publiées par le ministère de l'Environnement, de l'Alimentation et des Affaires rurales, les statistiques du Royaume-Uni sur l'abattage de bovins, d'ovins et de porcs et sur la production de viande pour décembre 2024. Les statistiques ont montré que la production de viande porcine a atteint 77 000 tonnes, soit une augmentation de 8,9 % par rapport à décembre 2023.

Ainsi, de tels scénarios augmentent collectivement la demande dealiment médicamenteuxadditifs pour la prévention des épidémies infectieuses dans les espaces confinés insalubres.

De plus, les principaux acteurs du marché sont Cargill Incorporated, Kemin Industries, Phibro Animal Health, Elanco et Virbac, entre autres. Ces entreprises sont activement engagées dans des collaborations stratégiques et des lancements de nouveaux produits pour élargir leur portée sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des additifs alimentaires médicamenteux PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 4,19 milliards USD

- Taille du marché en 2026 : 4,4 milliards de dollars

- Taille du marché prévue pour 2034 : 6,68 milliards de dollars

- TCAC : 5,37 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des additifs alimentaires médicamenteux avec une part de 34,51 % en 2025.

- Le segment des anticoccidiens devrait détenir une part de marché de 34,80 % en 2026.

- Le segment de l’élevage devrait représenter une part de marché de 90,52 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 1,45 milliard de dollars en 2025 et devrait atteindre 1,52 milliard de dollars en 2026.

Asie-Pacifique

L’Europe était évaluée à 1,01 milliard de dollars en 2025 et devrait atteindre 1,06 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 20,74 % en 2025, évaluée à 0,87 milliard de dollars, et devrait atteindre 0,92 milliard de dollars en 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 1,44 milliard de dollars d’ici 2026.

Japon

Japon Le marché devrait atteindre 0,18 milliard de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de protéines animales pour stimuler la croissance du marché

L’un des principaux facteurs à l’origine de la croissance du marché est la demande croissante de protéines animales de qualité. L'industrie des parcs d'engraissement s'est développée pour répondre à cette demande croissante de protéines animales en mettant l'accent sur la rationalisation de l'élevage de produits d'élevage etsanté animale. Les principaux acteurs de l’industrie se concentrent sur l’expansion de leur capacité de fabrication pour répondre à l’évolution de la demande du marché.

- Par exemple, en novembre 2023, GrainCorp a acquis Performance Feeds, un fabricant de suppléments alimentaires liquides à base de parcs d'engraissement et de pâturages.

De plus, les acteurs de l’industrie des additifs alimentaires médicamenteux se concentrent sur la diversification de leur portefeuille de produits grâce à des collaborations et des acquisitions stratégiques. En outre, les activités liées au bien-être animal menées par diverses entités clés du secteur ont augmenté.

RESTRICTIONS DU MARCHÉ

La résistance aux antibiotiques due aux additifs alimentaires médicamenteux restreint l’adoption des produits et la croissance du marché

Les micro-organismes développent une résistance aux composés antimicrobiens s’ils sont exposés à plusieurs reprises. Cette résistance aux antimicrobiens (RAM) réduit l’efficacité de l’antibiotique au fil du temps. Lorsque de fortes doses deantibiotiquessont utilisés, ils sont absorbés par les tissus du corps, laissant derrière eux des résidus d’antibiotiques. Ces résidus peuvent se présenter chez l'homme lors de leur consommation et conduire au développement de bactéries résistantes aux antibiotiques dans l'environnement. De tels scénarios entravent l’adoption de produits alimentaires à base d’antibiotiques, ce qui limite la croissance du marché.

En outre, de nombreuses organisations gouvernementales interdisent les produits à base d’antibiotiques chez les animaux destinés à l’alimentation, limitant ainsi leur adoption et la croissance du marché.

- Par exemple, en novembre 2024, la Food Safety and Standards Authority of India (FSSAI) a interdit l’utilisation d’antibiotiques dans la production d’animaux destinés à l’alimentation. De tels facteurs peuvent limiter l’adoption d’additifs alimentaires à base d’antibiotiques et ainsi restreindre la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Le développement d’additifs alimentaires vétérinaires pour animaux de compagnie pourrait répondre à la croissance du marché

L’industrie des additifs alimentaires médicamenteux s’adresse en grande partie aux animaux d’élevage, avec un nombre limité de produits disponibles pour les animaux de compagnie ou les animaux non destinés à l’alimentation. L’augmentation du nombre de propriétaires d’animaux de compagnie et des revenus disponibles des propriétaires augmente la demande d’aliments médicamenteux pour animaux de compagnie. De tels scénarios conduisent les grandes entreprises à se concentrer davantage sur le développement et le lancement d’une gamme d’aliments médicamenteux pour animaux de compagnie, offrant ainsi des opportunités élargies de croissance du marché.

- Par exemple, en février 2025, Virbac a annoncé le lancement d’une nouvelle alimentation humide Veterinary HPM Digestive Support pour la prise en charge nutritionnelle des problèmes digestifs et de la convalescence. Le soutien digestif était disponible pour les chiens ainsi que pour les chats et fournissait des régimes de convalescence distincts, spécifiques à l'espèce, pour chiens et chats, adaptés aux besoins nutritionnels.

LES DÉFIS DU MARCHÉ

Pénurie de matières premières et hausse des prix pour limiter la croissance du marché

Le marché est soumis à divers risques liés à la gestion de la chaîne d’approvisionnement. La rareté des matières premières, comme les actifspharmaceutiqueingrédients entraîne une hausse des prix des additifs alimentaires médicamenteux. De plus, l’incertitude de la demande et les problèmes de stockage entraînent l’inefficacité des meuneries d’aliments pour animaux. Les coûts élevés associés à l’additif alimentaire médicamenteux, en particulier aux variantes naturelles et multifonctionnelles, entravent son adoption dans les petites et moyennes exploitations.

- Par exemple, en novembre 2021, les producteurs de viande américains ont été témoins de perturbations de la chaîne d’approvisionnement de certains médicaments vitaux, comme la pénicilline. Ils ont été témoins de hausses de prix dues à la rareté des principes actifs pharmaceutiques.

De plus, une disponibilité limitée en raison d'une qualité incohérente, des coûts plus élevés par rapport aux aliments standard, des réglementations complexes, des défis logistiques et des problèmes potentiels pour trouver un fournisseur fiable s'ajoutent aux défis de l'industrie de l'alimentation animale.

TENDANCES DU MARCHÉ DES ADDITIFS ALIMENTAIRES MÉDICAMENTEUX

Le passage au développement durable fait partie des principales tendances du marché

Le marché mondial évolue vers une utilisation plus durable et responsable des médicaments vétérinaires. L'approche adoptée se concentre sur la prévention ou la réduction de l'incidence des maladies zoonotiques. Le secteur joue un rôle crucial dans l’amélioration de la durabilité et dans la présentation de solutions aux problèmes liés aux émissions de gaz à effet de serre (GES), aux fuites de nutriments, à la résistance aux antimicrobiens et à la déforestation.

Les entreprises leaders du secteur rationalisent leurs efforts de collaboration stratégique et d’expansion de leur offre de produits alternatifs aux antimicrobiens traditionnels grâce aux produits bioactifs. Ces développements jouent un rôle essentiel dans la catalyse des tendances du marché mondial.

- Par exemple, en février 2025, Indian Herbs a participé à la Poultry India Expo 2024 pour présenter son portefeuille diversifié de produits d'alternatives naturelles à travers la gamme d'alternatives naturelles dans les segments des antimicrobiens, des promoteurs de croissance et des immunopotentialisateurs.

- En janvier 2023, Nutreco et BiomEdit ont annoncé un partenariat stratégique visant à fournir aux éleveurs des additifs alimentaires innovants développés grâce à la technologie du microbiome. Le développement et la commercialisation de ces additifs alimentaires ultra-spécialisés appelés BiomEdit répondent aux défis de santé et de durabilité des éleveurs.

De plus, le marché a été témoin d’une attention croissante portée aux alternatives naturelles telles que les probiotiques etprébiotiques, des additifs alimentaires phytogéniques en raison de la pression réglementaire croissante et de la préférence des consommateurs à limiter la résistance aux antimicrobiens.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact légèrement positif sur le marché. Pendant la crise du COVID-19, la recherche s’est davantage concentrée sur la santé humaine et a été témoin de nombreuses perturbations de la chaîne d’approvisionnement. Le marché devrait se remettre du ralentissement provoqué par le COVID-19, stimulé par une demande accrue deprotéine animaledans l'industrie alimentaire et une prise de conscience croissante des besoins nutritionnels des animaux. L'élevage était à un niveau record, avec des industries de volaille et de viande en plein essor. Ces facteurs ont conduit à une demande amplifiée d’additifs alimentaires médicamenteux au cours de cette période.

ANALYSE DE SEGMENTATION

Par type

Une sensibilisation accrue à la santé animale ouvre la voie à la domination du segment des anticoccidiens

Sur la base du type, le marché mondial est segmenté en antimicrobiens, anticoccidiens, antiparasitaires et autres.

Le segment des anticoccidiens devrait dominer le marché avec une part de 34,80% en 2026. En raison de l’attention croissante des éleveurs à la santé intestinale, les anticoccidiens se spécialisent dans la régulation de la flore intestinale, la réduction de la charge pathogène, l’amélioration de l’absorption des nutriments et l’amélioration de l’efficacité alimentaire. Le segment connaît une croissance significative avec le lancement de nouveaux produits.

- Par exemple, en mars 2021, Elanco a lancé deux anticoccidiens, ZoaShieldä et Clinacox, en tant que produit pour l'intégrité intestinale sur le marché américain. Ces produits sont l'alternative aux antibiotiques pour lutter contre la coccidiose chez les volailles.

Les antiparasitaires détenaient une part de marché importante. Les infections parasitaires comprennent les infections par les ascaris, les ténias, les maladies transmises par les tiques et les infections à protozoaires causées par des endoparasites et des ectoparasites tels que les helminthes. Les antiparasitaires sont le plus souvent utilisés dans les troupeaux de volailles et de porcs pour lutter contre les parasites internes et externes. Le développement d’une multirésistance aux médicaments, en particulier chez les animaux d’élevage, constitue un problème évident chez les parasites. Ainsi, pour surmonter ces problèmes, diverses entités clés ont collaboré au développement d’additifs alimentaires à base d’antiparasitaires, stimulant ainsi la croissance du segment sur le marché.

- Par exemple, en mai 2024, QuailGuard, LLC, dans le cadre d'une coentreprise avec Park Cities, Quail Coalition, a reçu l'approbation de la FDA américaine pour l'utilisation d'un médicament anthelmintique appelé QuailGuard pour le contrôle des parasites dans la population de cailles sauvages chassables au Texas. La FDA américaine a conclu à l'innocuité du médicament lorsqu'il est intégré dans des aliments médicamenteux.

D’autre part, le segment des antimicrobiens détenait la part de marché mondiale substantielle des additifs alimentaires médicamenteux en 2024. Les grands systèmes d’élevage tels que les bovins, les volailles et les poissons sont plus sensibles aux infections bactériennes gérées par les antibiotiques contenus dans l’alimentation. De telles implications stimulent la croissance segmentaire. Compte tenu de ce besoin en antimicrobiens, les principaux acteurs de l’industrie se concentrent sur le lancement de nouveaux produits.

- Par exemple, en juillet 2022, Kemin Industries, un fabricant mondial d'ingrédients pour aliments médicamenteux pour animaux, a lancé ENTEROSURE, une nouvelle solution antimicrobienne. La solution était un additif alimentaire pour la santé intestinale qui aidait au développement d'intestins résilients et à de meilleures performances contre l'entérite et la colibacillose accrues.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'animal

Marché dominé par le segment du bétail en raison de l’augmentation de la demande de protéines animales de qualité

En référence au type d’animal, le marché est segmenté en compagnon et bétail.

Le segment de l’élevage devrait dominer le marché avec une part de 90,52% en 2026.. Ce segment est en outre classé en volaille, porcin, bovin et autres. La croissance de ce segment est due à l'adoption croissante de l'élevage pour répondre à la demande croissante de viande animale, laitierproduits, et autres.

- Par exemple, en septembre 2019, Huvepharma a reçu l'approbation de la FDA américaine pour le monensin générique destiné à être utilisé en combinaison avec d'autres additifs alimentaires médicamenteux dans la fabrication d'aliments médicamenteux de type B et de type C utilisés chez les bovins.

Le segment des animaux de compagnie devrait croître avec un TCAC modéré au cours de la période de prévision. Cela est dû à l’attention limitée et à l’offre de produits limitée dans ce segment.

Par canal de distribution

Le segment des hôpitaux vétérinaires est en tête grâce à l'accès facile à un vétérinaire praticien agréé

En fonction du canal de distribution, le marché est divisé en hôpitaux vétérinaires, cliniques vétérinaires,pharmacies& pharmacies, et autres.

Le segment des hôpitaux vétérinaires devrait dominer le marché avec une part de 45,31% en 2026.. Les facteurs qui influencent la croissance du segment comprennent diverses initiatives gouvernementales, ainsi qu’un accès facile à un vétérinaire praticien agréé, entre autres. Diverses collaborations avec plusieurs entités offrent des opportunités de croissance segmentaire lucratives sur le marché.

- Par exemple, en février 2025, le gouvernement indien a lancé la National Livestock Mission dans le but d’encourager les initiatives entrepreneuriales et l’amélioration des races de volailles, de moutons, de chèvres et de porcs. Les hôpitaux publics jouent souvent le rôle d'intermédiaires pour tirer parti de ces initiatives gouvernementales, acquérant ainsi une influence significative sur le marché.

Les cliniques vétérinaires devraient détenir une part importante du marché, suivies par les hôpitaux vétérinaires. Le potentiel de ce segment est attribué à une solution unique pour la disponibilité d’additifs alimentaires médicamenteux sur ordonnance et à une sensibilisation croissante à la santé animale. Diverses initiatives et investissements des organismes gouvernementaux visant à étendre la portée de l’assistance médicale catalysent également la croissance segmentaire.

- Par exemple, en juin 2024, l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO) a remis une banque de semences communautaire et une clinique vétérinaire aux autorités gouvernementales d’Amran dans le cadre du projet financé par l’Union européenne « Actions conjointes pour la sécurité alimentaire et la nutrition (ProAct II) ». Cette clinique vétérinaire donne accès à des soins médicaux, notamment des interventions chirurgicales complexes et des aliments médicamenteux, à près de 4 000 éleveurs.

Les pharmacies et parapharmacies devraient maintenir une position stable au cours de la période de prévision. L’accessibilité facile et la commodité d’achat de produits alimentaires médicamenteux avec des conseils appropriés sont l’un des principaux facteurs d’expansion du segment sur le marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ADDITIFS ALIMENTAIRES MÉDICAMENTEUX

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Medicated Feed Additives Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 1,45 milliard de dollars en 2025, soit 34,51 % de la part de marché mondiale, et devrait atteindre 1,52 milliard de dollars en 2026. Le marché devrait connaître une croissance remarquable au cours de la période de prévision. La croissance dans la région est estimée en raison du cheptel élevé, de la demande croissante de protéines animales de qualité, de l'aide gouvernementale pour améliorer la santé animale et de la recherche et du développement continus, conduisant au lancement de divers produits dans la région. De plus, en raison de la nature concurrentielle du marché, il a été témoin de diverses collaborations et acquisitions cruciales pour élargir et diversifier le portefeuille de produits liés au marché. Le marché américain devrait atteindre 1,44 milliard de dollars d’ici 2026.

- Par exemple, en octobre 2024, Phibro Animal Health Corporation a finalisé l'acquisition de certains produits hydrosolubles et du portefeuille de produits d'additifs alimentaires médicamenteux de Zoetis Inc. Ce développement s'aligne sur l'objectif de l'entreprise d'optimiser la santé et la nutrition animales à l'échelle mondiale. De tels développements dans la région et diverses initiatives visant à offrir des opportunités de croissance sur le marché soutiennent la croissance.

NOUS.

Les États-Unis ont dominé la région Amérique du Nord. L’augmentation de la demande de protéines animales et la prise de conscience croissante des besoins nutritionnels des animaux devraient soutenir la croissance du marché des additifs alimentaires médicamenteux du pays. De plus, la présence d’acteurs clés et les acquisitions stratégiques dans le pays plaident en faveur de l’expansion des capacités de fabrication afin de renforcer le développement économique de l’entreprise.

- Par exemple, en septembre 2024, Cargill, une société alimentaire internationale, a acquis deux meuneries américaines d’aliments pour animaux. Cette acquisition stratégique a élargi les capacités de fabrication et de distribution de l'entreprise dans le domaine de la nutrition et de la santé animales dans le pays.

Europe

Le marché européen était évalué à 1,01 milliard de dollars en 2025, soit 24,18 % du chiffre d'affaires mondial, et devrait atteindre 1,06 milliard de dollars en 2026. La croissance de la région est tirée par une consommation accrue de produits d'origine animale tels que la viande etœufset la demande croissante d’aliments médicamenteux pour la volaille. Le marché européen se caractérise par une réglementation et des normes de production strictes. Le marché britannique devrait atteindre 0,34 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,15 milliard USD d’ici 2026.

- Par exemple, en janvier 2019, selon les données publiées par la Commission européenne, l'UE a révisé les lignes directrices de la directive 90/167/CEE. La directive fixe des normes harmonisées et crée un cadre juridique pour la fabrication et la distribution sûres d'aliments médicamenteux. Les changements ont été mis en œuvre en raison de normes de production différentes et de l’utilisation adéquate d’aliments médicamenteux pour lutter contre la résistance aux antimicrobiens.

En outre, le marché européen met davantage l’accent sur les opportunités de collaboration et d’investissement pour améliorer la santé et le bien-être des animaux, ainsi que pour promouvoir la collaboration intersectorielle.

- Par exemple, en avril 2024, le Partenariat européen pour la santé et le bien-être des animaux (EUPAHW), en collaboration avec l'Union européenne, a investi 389,6 millions de dollars sur une période de sept ans pour stimuler la recherche et faciliter la coopération dans le domaine de la santé animale.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 20,74 % du marché mondial, atteignant une valorisation de 0,87 milliard de dollars, et devrait atteindre 0,92 milliard de dollars en 2026. Le marché des additifs alimentaires médicamenteux en Asie-Pacifique devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. La région compte une vaste population qui dépend de l’élevage pour sa subsistance. De plus, l’augmentation des revenus disponibles et la demande d’urbanisation stimulent également la croissance du marché régional. Le marché japonais devrait atteindre 0,18 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,33 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,14 milliard USD d'ici 2026.

En outre, pour répondre à la demande croissante du marché de la région, divers acteurs clés de l'industrie collaborent pour élargir leur offre de produits et maximiser leurs profits. Les collaborations visent à fournir de nouveaux produits qui résolvent les problèmes de santé intestinale chez les animaux de ferme. Ces développements influencent l’expansion du marché dans la région.

- Par exemple, en octobre 2023, Evonik China Co., Ltd et Shandong Vland Biotech Co. ont collaboré pour créer une coentreprise afin d'étendre leur présence dans le domaine des solutions de santé intestinale pour les animaux de ferme à l'échelle mondiale. La coentreprise combinait les atouts spécifiques des deux partenaires, notamment l'accès au marché de Vland, les capacités réglementaires en Chine ainsi que les cycles d'innovation rapides. La coentreprise a bénéficié de la force de vente mondiale d’Evonik et de ses capacités d’accès au marché, de R&D et de réglementation mondiale.

Amérique latine, Moyen-Orient et Afrique

La région Amérique latine a accaparé 11,40 % du marché mondial en 2025, générant 0,48 milliard de dollars de revenus, et devrait atteindre 0,5 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique ont contribué pour environ 0,38 milliard de dollars au marché mondial en 2025, soit une part de 9,16 %, et devraient atteindre 0,4 milliard de dollars en 2026. les marchés des additifs alimentaires devraient croître à un rythme stable au cours de la période de prévision. La région de l'Amérique latine dépend largement de l'élevage pour ses besoins en viande et représente environ 43,0 % du PIB agricole du pays. Les principales entreprises avicoles de la région investissent dans leur expansion et leur capacité de production.

- Par exemple, en janvier 2024, JBS a investi 114,0 millions de dollars pour construire trois nouvelles usines d’aliments pour animaux dans la région sud du Brésil. Le développement s'aligne sur le plan d'investissement de l'entreprise pour l'expansion et l'amélioration des capacités.

De tels indicateurs, qui dépendent fortement de l’élevage et d’investissements importants pour l’expansion des capacités, sont principalement à l’origine de la croissance de la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Forte présence mondiale et produit robusteOffres d'acteurs de premier plan pour renforcer leurs positions

En termes de paysage concurrentiel, le marché reflète une structure de concurrence consolidée avec quelques acteurs clés ayant une place forte en raison de leur portefeuille de produits diversifié et de leurs initiatives stratégiques. Certains des acteurs notables du marché sont Cargill, Incorporated, Phibro Animal Health Corporation, CHS Inc. et Kemin Industries. L'accent mis sur la collaboration stratégique, les acquisitions et les lancements de produits, accompagnés d'une forte présence géographique à travers le monde, devrait stimuler la part de marché de l'entreprise.

D'autres acteurs clés, tels que Nutreco et Godrej Agrovet Limited, se concentrent également sur leurs initiatives de recherche et développement pour découvrir de nouveaux traitements et lancer de nouveaux produits. Ces initiatives visant à répondre à la demande non satisfaite d’aliments médicamenteux et à élargir leur portefeuille de produits contribuent à leur croissance.

LISTE DES PRINCIPALES ENTREPRISES D'ADDITIFS ALIMENTAIRES MÉDICAMENTEUX PROFILÉES

- Archer Daniels Midland Company (ADM) (États-Unis)

- Cargill, Incorporated (États-Unis)

- Meiji Holdings Co., Ltd. (Japon)

- Godrej Agrovet Limited (Inde)

- Novozymes A/S, (Danemark)

- Nutreco (Pays-Bas)

- CHS Inc. (États-Unis)

- Société de santé animale Phibro(NOUS.)

- Kemin Industries(NOUS.)

- Alltech Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Tejo Marine Biotechnology GmbH a reçu l'approbation par la Food and Drug Administration des États-Unis d'un nouveau médicament appelé Faunamor pour le traitement d'Ichthyophthirius multifiliis, communément appelé maladie des points blancs en Amériquepoisson d'ornement, y compris ceux couramment conservés dans les aquariums domestiques et les étangs de loisirs extérieurs.

- Mars 2025: TechMix a lancé une gamme de produits équins mise à jour et a ajouté une nouvelle famille de produits à base de colostrum pour soutenir la performance et le bien-être des chevaux.

- janvier 2025: Godrej Agrovet Limited (Godrej Agrovet) a lancé un contrôleur de poux de poisson nommé Argo Rid. Le médicament a été développé en collaboration avec le Conseil indien de la recherche agricole (ICAR) et l'Institut central d'éducation halieutique (CIFE). Le produit aide à la cicatrisation des lésions dues à l'attachement des parasites (Argulus Spot) sur les poissons.

- Janvier 2024 : l'Autorité norvégienne de sécurité des aliments a approuvé l'utilisation de produits génétiquement modifiés.huile de canoladans l'alimentation du saumon. Lorsqu’ils sont utilisés dans l’alimentation des poissons, les poissons obtiennent de meilleurs résultats et obtiennent plus d’oméga-3, moins de taches sombres et une couleur plus rouge dans le filet.

- Janvier 2021 :Cargill a dévoilé l'une des plus grandes installations de prémélanges et de nutrition animale au monde dans l'Ohio avec un investissement de 50,0 millions de dollars pour le développement de l'installation.

COUVERTURE DU RAPPORT

Le marché mondial des additifs alimentaires médicamenteux Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les produits, les animaux et les canaux de distribution. En plus de cela, il offre un aperçu des tendances, des moteurs et des opportunités du marché, ainsi que d’autres informations clés, notamment le développement clé de l’industrie, les lancements de nouveaux produits et autres. Outre les facteurs mentionnés ci-dessus, il englobe l’impact du COVID-19 sur le marché et plusieurs facteurs qui ont contribué à la croissance segmentaire et régionale du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,37 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par type d'animal

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché s'élevait à 4,19 milliards de dollars en 2025.

En enregistrant un TCAC de 5,37%, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

En termes de type, les anticoccidiens dominent le marché.

La demande croissante de protéines animales et la sensibilisation croissante à la nutrition animale devraient stimuler la croissance du marché.

Phibro Animal Health Corporation, Cargill et Archer Daniels Midland Company sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la plus grande part du marché.

Les préoccupations concernant la protection contre les épidémies de diverses maladies animales, les lancements de produits innovants et la multiplication des initiatives stratégiques de la part d’acteurs clés pourraient conduire à l’adoption d’additifs alimentaires médicamenteux.

Les tendances actuelles du marché incluent, entre autres, une évolution vers le développement durable, une concentration sur la santé intestinale et une augmentation des alternatives naturelles.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés