Taille du marché des logiciels de gestion des médicaments, part et analyse de l’industrie, par type (autonome et intégré), par application (saisie informatisée des ordonnances des médecins (CPOE), solutions de système d’aide à la décision clinique, modernisation et intégration de logiciels, systèmes de gestion des stocks, logiciel de traitement des ordonnances, logiciel d’enregistrement d’administration des médicaments (MAR) et autres), par déploiement (sur site, basé sur le cloud et hybride), par utilisateur final (payeurs de soins de santé, prestataires de soins de santé, pharmacies et autre

Taille du marché des logiciels de gestion des médicaments et perspectives futures

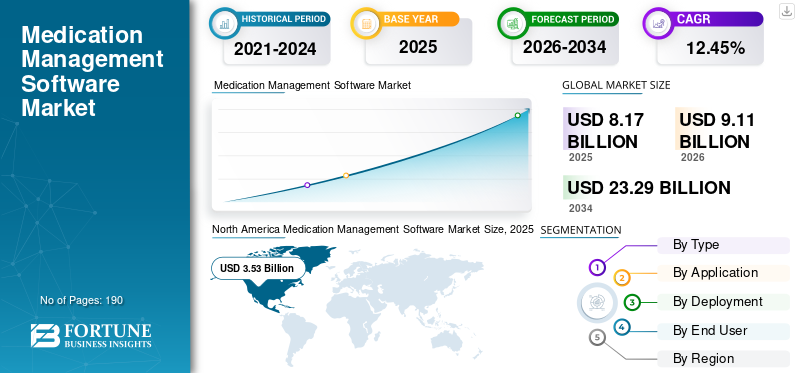

La taille du marché mondial des logiciels de gestion des médicaments était évaluée à 8,17 milliards USD en 2025. Le marché devrait passer de 9,11 milliards USD en 2026 à 23,29 milliards USD d’ici 2034, avec un TCAC de 12,45 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels de gestion des médicaments avec une part de marché de 43,21 % en 2025.

Le marché mondial est prêt à croître à mesure que les établissements de soins de santé adoptent de plus en plus de technologies pour optimiser leurs opérations. Un tel logiciel de gestion rationalise l’ensemble du processus médicamenteux, de la prescription à l’administration du médicament. En intégrant des contrôles intelligents de la sécurité des médicaments et des systèmes automatisés, les erreurs de prescription peuvent être considérablement réduites, les effets indésirables minimisés et l'observance des médicaments suivie, améliorant ainsi la sécurité et les résultats des patients. L’application variée de ces logiciels de gestion dans le secteur des soins de santé stimule la croissance du marché mondial.

En outre, les lancements de produits innovants sur le marché qui optimisent les flux de travail stimulent la croissance du marché.

- Par exemple, en mai 2025, Omnicell, Inc. a lancé de nouveaux produits conçus pour rationaliser les flux de travail et améliorer la visibilité et la gestion des stocks en milieu périopératoire et clinique. Ces produits, qui exploitent le suivi RFID et les flux de travail logiciels intelligents, élargissent la plateforme connectée d'Omnicell, destinée à automatisergestion des médicamentsprocessus et fournir des informations intelligentes pour générer des résultats cliniques et opérationnels dans tous les contextes de soins. De tels développements devraient stimuler la croissance globale du marché.

En outre, les principaux acteurs du secteur, tels que BD, Omnicell, Inc., Baxter International Inc. et Wolters Kluwer N.V., orientent leurs ressources vers la recherche et le développement, élargissent leur offre et renforcent leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des logiciels de gestion des médicaments

- Taille du marché en 2025 : 8,17 milliards de dollars

- Taille du marché en 2026 : 9,11 milliards USD

- Taille du marché prévue pour 2034 : 23,29 milliards de dollars

- TCAC : 12,45 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des logiciels de gestion des médicaments avec une part de 43,21 % en 2025.

- Le segment intégré représentait la plus grande part du marché mondial en 2025.

- Le segment hybride devrait croître à un TCAC de 12,34 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec 3,53 milliards de dollars en 2025.

Europe

L'Europe devrait atteindre 2,33 milliards de dollars en 2026, avec un TCAC de 10,39 %.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 2,05 milliards de dollars en 2026.

NOUS

Le marché américain est estimé à 3,60 milliards de dollars en 2026, soit 39,52 % du chiffre d'affaires mondial.

Japon

Le marché japonais devrait atteindre 0,50 milliard de dollars en 2026, soit 5,44 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES LOGICIELS DE GESTION DES MÉDICAMENTS

L'analyse et la surveillance de la sécurité des médicaments, qui deviennent une application essentielle, sont considérées comme une tendance importante du marché.

Une tendance importante observée sur le marché mondial est l’accent croissant mis sur l’analyse et la surveillance de la sécurité. L’analyse et la surveillance de la sécurité des médicaments deviennent une application essentielle pour les prestataires de soins de santé. À mesure que les schémas thérapeutiques deviennent plus complexes et que les équipes soignantes sont confrontées à des contraintes de charge de travail, les journaux de distribution deviennent incohérents et le besoin de logiciels qui surveillent en permanence les signaux de risque augmente. Ces développements améliorent également la standardisation des soins de santé et réduisent les écarts dans les pratiques. En conséquence, les acheteurs considèrent de plus en plus la surveillance comme une nécessité dans les suites logicielles de gestion des médicaments.

Soulignant la demande croissante d'analyses de sécurité, de nombreux fournisseurs de solutions lancent des mises à jour de ces applications pour renforcer leur position sur le marché.

- Par exemple, en juin 2025, Wolters Kluwer N.V. a introduit des mises à jour de ses solutions Sentri7 Drug Diversion et Sentri7 Pharmacy, renforçant ainsi son engagement en faveur de l'innovation en matière de sécurité, d'observance et de soins aux patients. Ces améliorations ont doté les équipes cliniques d’informations basées sur les données pour rationaliser les flux de travail en matière de détournement et de gestion des médicaments. De tels développements devraient stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Accent croissant sur la réduction des erreurs dans la gestion des médicaments pour stimuler la demande et stimuler la croissance du marché

L’attention croissante accordée à la sécurité des patients et à la réduction des erreurs est un moteur clé du marché. Les erreurs médicamenteuses sont l’un des événements évitables dans la prestation des soins. Les prestataires entreprennent des initiatives pour réduire les méfaits. À mesure que les parcours thérapeutiques deviennent plus complexes, le risque de mauvaise dose ou d’administration manquée augmente. Un tel logiciel de gestion réduit ce risque en intégrant des flux de travail standardisés et des contrôles automatisés au point de prescription et de vérification. Il renforce également l'exécution en améliorant l'efficacité des commandes administrées et documentées. Étant donné que ces résultats ont un impact direct sur les évaluations de qualité, l’exposition aux litiges et les coûts opérationnels, les investissements axés sur la sécurité continuent de développer la demande sur le marché mondial des logiciels de gestion des médicaments.

- Par exemple, lors de la réunion de l’Epic European Group Meeting (EGM 2025) de juillet 2025, les dirigeants du secteur de la santé ont souligné les résultats obtenus grâce à l’utilisation de l’informatique de santé. Ils ont signalé l'impact positif de l'automatisation sur les flux de travail cliniques, réduisant le recours à la saisie manuelle. L’initiative a amélioré les flux de travail des cliniciens et a permis une augmentation de 550,0 % de la capture des charges à Royal Marsden. Ces facteurs mettent en évidence l’efficacité de ces plateformes, qui devraient stimuler la croissance du marché.

RESTRICTIONS DU MARCHÉ

Coût élevé associé aux logiciels de gestion des médicaments pour entraver la croissance du marché

Le coût élevé de la mise en œuvre d’un tel logiciel de gestion entrave son adoption. La plupart des déploiements nécessitent une licence d'entreprise ainsi que des interfaces avec le DSE,pharmaciesystèmes de contrôle des stocks, de distribution et d’identité. Des règles/formulaires de médicaments, une validation, une formation et une gestion du changement aussi complexes augmentent les coûts. Les petits hôpitaux et les régions aux ressources limitées retardent souvent les projets car les dépenses initiales entrent en concurrence avec le personnel, la capacité clinique et d'autres priorités numériques. Même lorsque le retour sur investissement est clair, les dirigeants peuvent échelonner les déploiements par quartier/site pour contrôler les dépenses, ce qui ralentit la conversion sur le marché.

- Par exemple, en octobre 2025, les hôpitaux Royal Cornwall ont estimé le coût total de leur projet eCare EPR à 46,5 millions de dollars, notant que la prescription électronique des patients hospitalisés et l'administration des médicaments suivaient peu de temps après la mise en service, démontrant ainsi que la capacité de gestion des médicaments fait souvent partie d'un programme de transformation d'entreprise très coûteux.

OPPORTUNITÉS DE MARCHÉ

Investissement croissant dans les logiciels de gestion des médicaments basés sur l'IA pour débloquer de nouvelles opportunités de croissance

Les prestataires de soins de santé investissent davantage dans de tels logiciels afin de réduire les risques liés aux médicaments tout en travaillant avec un personnel restreint et une complexité de patients plus élevée. À mesure que les données sur les médicaments se développent dans les flux de commande, de distribution et d’administration, l’IA ajoute de la valeur en repérant les modèles et les exceptions qui manquent souvent lors de l’examen manuel. Cela fait passer le logiciel de la documentation à l'aide à la décision, où l'analyse peut hiérarchiser les événements à haut risque, prendre en charge des interventions plus rapides et améliorer la cohérence entre les sites. L’intégration de l’IA renforce également la gouvernance des substances contrôlées en aidant à détecter plus tôt les indicateurs de détournement, protégeant ainsi les patients et réduisant les risques de non-conformité. En conséquence, les fournisseurs qui intègrent l’IA dans la surveillance, l’analyse de la sécurité et l’automatisation des flux de travail peuvent développer de nouveaux budgets liés aux résultats en matière de qualité, de sécurité et de conformité. Cela crée une opportunité de croissance évidente pour les plates-formes qui peuvent prouver des réductions mesurables des risques, des délais et des fuites opérationnelles.

- Par exemple, en octobre 2025, BD a lancé BD Incada, une plateforme de soins connectés qui unifie pour la première fois les données des appareils de l’entreprise en un seul écosystème intelligent. De tels développements offrent des opportunités de croissance sur le marché des logiciels de gestion des médicaments.

LES DÉFIS DU MARCHÉ

Une qualité de données incohérente pour entraver la croissance du marché

L’un des défis majeurs du marché est la qualité incohérente des données. Ces plateformes ne sont fiables que si les informations sous-jacentes qu’elles reçoivent des DSE, des pharmacies et des sources historiques de médicaments sont cohérentes. Lorsque les antécédents médicamenteux sont incomplets, les cliniciens disposent d’une mauvaise liste de référence, ce qui entraîne des écarts de rapprochement lors de l’admission, du transfert et de la sortie. Les enregistrements en double et les identifiants incompatibles gonflent également les données dans les tableaux de bord de sécurité, rendant la surveillance moins exploitable et augmentant la fatigue des alertes. En conséquence, les acheteurs retardent souvent les déploiements ou limitent la portée, ce qui ralentit l’adoption par le marché.

Analyse de segmentation

Par type

Fragmentation réduite grâce à des offres intégrées pour les positionner en position de leader

En fonction du type, le marché est classé en autonome et intégré.

Parmi ceux-ci, le segment intégré représentait la plus grande part de marché mondiale des logiciels de gestion des médicaments en 2025. Les logiciels de gestion intégrés des médicaments dominent, offrant une plate-forme unique avec la commande, la vérification, l’administration et le rapprochement des médicaments. Cela réduit les délais et évite les incohérences pouvant déclencher des erreurs. L'intégration facilite également l'audit des pistes dans plusieurs hôpitaux et établissements de soins, à des fins de normalisation de l'entreprise. Dans l’ensemble, les acheteurs paient plus pour les solutions intégrées, car elles réduisent la fragmentation opérationnelle et renforcent les contrôles de sécurité des médicaments à grande échelle.

De plus, soulignant la facilité des plates-formes intégrées, diverses entreprises clés orientent leurs ressources vers le lancement de nouveaux produits qui s'alignent sur ces flux de travail de logiciels de gestion.

- Par exemple, en décembre 2024, Omnicell, Inc. a lancé OmniSphere, un moteur de flux de travail logiciel et une plateforme de données cloud natifs de nouvelle génération. La plateforme est conçue pour intégrer la robotique et les appareils intelligents afin de prendre en charge une gestion des médicaments plus sécurisée et basée sur les données tout au long du continuum de soins. De tels développements devraient stimuler la croissance du segment.

Le segment autonome devrait croître à un TCAC de 8,54 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Utilisation croissante des solutions de systèmes d’aide à la décision clinique pour mener la croissance segmentaire

Sur la base de l’application, le marché est segmenté en saisie informatisée des ordonnances des médecins (CPOE),système d'aide à la décision cliniquesolutions, modernisation et intégration de logiciels, systèmes de gestion des stocks, logiciels de traitement des ordonnances, logiciels de dossier d'administration des médicaments (MAR), etc.

En 2025, les solutions de systèmes d’aide à la décision clinique seront dominées en fonction de leur application. Cela influence directement les décisions de prescription et de traitement. Lorsqu’une couche CDSS est intégrée aux flux de commande et de vérification, elle contribue à réduire les risques et à signaler les interactions, les duplications, les problèmes de dosage et les thérapies inappropriées. Un tel facteur améliore la sécurité des patients et réduit l’incidence des événements indésirables liés aux médicaments, des réadmissions et des reprises. Le CDSS renforce également la conformité en documentant la manière dont la décision concernant le médicament a été prise, ce qui est important pour les audits et les programmes de qualité. Soulignant ces facteurs, le CDSS a tendance à générer des dépenses d’abonnement récurrentes et donc une part des revenus plus importante. Les lancements de produits innovants pour CDSS renforcent encore la domination du segment.

- Par exemple, en octobre 2025, FDB a lancé des intégrations pilotes de son serveur Model Context Protocol (MCP), une nouvelle technologie conçue pour prendre en charge l'IA et les applications agentiques dans les soins de santé, telles que l'automatisation des prescriptions, l'activation de l'écoute ambiante, la vérification des commandes pharmaceutiques avant le traitement et le rapprochement des médicaments, afin de libérer du temps pour que les cliniciens puissent se concentrer sur les soins aux patients.

La modernisation et l’intégration de logiciels devraient croître à un TCAC de 16,26 % au cours de la période de prévision pour le marché mondial.

Par déploiement

Préférence croissante des prestataires de soins de santé pour les plates-formes déployées sur site pour stimuler la croissance segmentaire

En fonction du déploiement, le marché est segmenté en sur site, basé sur le cloud et hybride.

Parmi ceux-ci, le déploiement sur site représentait la plus grande part. Les grands hôpitaux et les réseaux fermés préfèrent de plus en plus conserver les données pharmaceutiques et les données cliniques dans un environnement contrôlé. Les déploiements sur site réduisent également la dépendance à l'égard de la disponibilité d'Internet, réduisant ainsi les temps d'arrêt pour l'administration des médicaments, facilitant ainsi les flux de travail. Ces facteurs favorisent la croissance des segments sur site en tant qu'alternatives plus sûres pour les flux de travail des médicaments en entreprise. En conséquence, les acheteurs préfèrent de plus en plus les plateformes de médicaments sur site, ce qui renforce la domination du segment.

- Par exemple, en janvier 2024, Medicalistics a lancé la solution sur site eZmar X pour documenter l'administration des médicaments.

De plus, le segment hybride devrait croître à un TCAC de 12,34 % au cours de la période d’étude.

Par utilisateur final

Demande croissante des payeurs de soins de santé pour mener la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en payeurs de soins de santé, prestataires de soins de santé, pharmacies et autres.

Les payeurs de soins de santé détenaient la part dominante du marché par utilisateur final en 2025. Les payeurs ont besoin d’une aide à la décision en matière de médicaments et d’outils de prestations en temps réel pour orienter la prescription vers des alternatives rentables et améliorer l’observance. Les payeurs ont également besoin de données standardisées sur les médicaments et d’interopérabilité afin que les formulaires, les conceptions de prestations et les historiques de médicaments puissent être appliqués de manière cohérente sur l’ensemble des réseaux. Cela crée une demande soutenue de logiciels de flux de médicaments et de plates-formes de transaction destinés aux payeurs, ce qui génère des revenus récurrents.

- Par exemple, en juin 2024, Surescripts a mis en place le Conseil national pourMédicament sur ordonnancePrograms (NCPDP) SCRIPT Standard Version 2023011, Real-Time Prescription Benefit v13 et Formulary and Benefit v60, suite à la publication des Centers for Medicare & Medicaid Services (CMS), pour améliorer la sécurité des patients et l'efficacité du flux de travail.

Le segment des prestataires de soins de santé devrait croître à un TCAC de 12,28 % au cours de la période d’étude.

Perspectives régionales du marché des logiciels de gestion des médicaments

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

[XtUDUVVMlWY]

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 3,17 milliards USD, et a maintenu sa position de leader en 2025, avec une valeur de 3,53 milliards USD. Le marché en Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, stimulé par les programmes de découverte et de traduction à grande échelle dans la région. La région possède également une population dense et un besoin croissant de prestataires spécialisés.

Marché américain des logiciels de gestion des médicaments

Compte tenu de la contribution substantielle de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 3,60 milliards de dollars en 2026, soit environ 39,52 % du marché mondial.

Europe

L'Europe devrait connaître une croissance de 10,39 % au cours des prochaines années, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 2,33 milliards de dollars d'ici 2026. La région devrait connaître une croissance robuste, tirée par la prévalence croissante de maladies clés et une population vieillissante croissante, ce qui stimule la demande.

Marché britannique des logiciels de gestion des médicaments

La taille du marché britannique en 2026 est estimée à environ 0,36 milliard de dollars, ce qui représente environ 3,97 % du marché mondial.

Marché allemand des logiciels de gestion des médicaments

Le marché allemand devrait atteindre environ 0,60 milliard de dollars en 2026, soit environ 6,64 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 2,05 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. La croissance de la région est tirée par l'augmentation des dépenses de santé et l'adoption rapide des technologies.

Marché japonais des logiciels de gestion des médicaments

Le marché japonais en 2026 est estimé à environ 0,50 milliard de dollars, soit environ 5,44 % du marché mondial.

Marché chinois des logiciels de gestion des médicaments

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,69 milliard de dollars en 2026, soit environ 7,55 % des ventes mondiales.

Marché indien des logiciels de gestion des médicaments

Le marché indien en 2026 est estimé à environ 0,17 milliard de dollars, soit environ 1,84 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,48 milliard de dollars en 2026. La région connaît une croissance du marché tirée par un soutien accru du gouvernement. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,16 milliard de dollars en 2026.

Marché des logiciels de gestion des médicaments en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,05 milliard de dollars d'ici 2026, ce qui représente environ 0,54 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les lancements de nouveaux produits par des acteurs clés pour propulser les progrès du marché

Le marché mondial des logiciels de gestion des médicaments est fortement consolidé, avec des sociétés telles que BD, Omnicell, Inc., Baxter International Inc. et Wolters Kluwer N.V. détenant une part de marché considérable. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en novembre 2025, Wolters Kluwer Health a lancé la première d’une série d’extensions de sa solution d’aide à la décision clinique GenAI, UpToDate Expert AI. Des informations complètes sur les médicaments provenant d'UpToDate Lexidrug, l'outil de référence sur les médicaments, seront intégrées dans la ressource d'IA pour une meilleure aide à la décision en matière de médicaments et de thérapies. Ces développements visent à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent Epic Systems Corporation, Oracle et Medical Information Technology, Inc. Ces sociétés devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leur position au cours de la période de prévision sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DE LOGICIELS DE GESTION DES MÉDICAMENTS PROFILÉES

- BD (États-Unis)

- Omnicell, Inc.(NOUS.)

- Baxter International Inc.(NOUS.)

- Wolters Kluwer N.V.(Pays-Bas)

- Société de systèmes épiques(NOUS.)

- Oracle (États-Unis)

- Medical Information Technology, Inc. (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- Société McKesson. (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :BD a lancé la plateforme BD Incada Connected Care, une plateforme basée sur l'IA qui unifie les données des appareils BD en un seul écosystème intelligent. La plateforme est désormais disponible avec le lancement de la solution de distribution automatisée de médicaments BD Pyxis Pro de nouvelle génération, créant une visibilité et une connectivité à l'échelle de l'entreprise qui transforment les données en informations exploitables.

- Septembre 2025 :PracticeSuite a acquis MicroMD pour souligner l'engagement de l'entreprise à accélérer sa croissance, à élargir sa clientèle et à offrir une expérience unifiée et de premier ordre pour les cabinets de soins ambulatoires de toutes tailles.

- Septembre 2025 :MDI Health, un leader dans la gestion personnalisée des médicaments et l'optimisation de la polypharmacie, a annoncé aujourd'hui une collaboration de recherche avec l'équipe de recherche appliquée sur l'IA en soins de santé de Stanford Medicine (HEA₃RT), une équipe de pointe de Stanford qui fait progresser les solutions d'IA responsables, efficaces et évolutives dans le domaine de la santé primaire et de la population.

- Juillet 2025 :HealthArc s'est associé à PatchRx, un fabricant de technologie intelligente d'observance des médicaments. Le développement visait à intégrer leurs solutions pour fournir une offre complète et connectée aux patients et aux prestataires, améliorant ainsi l'observance des médicaments.

- Juillet 2022 :BD a acquis MedKeeper, un fournisseur d'applications modernes de gestion de pharmacie basées sur le cloud. MedKeeper a complété la présence existante de l'entreprise dans le secteur pharmaceutique et a été un pionnier dans les solutions de préparation, de flux de travail logistiques, de gestion des substances contrôlées et d'optimisation des stocks.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des logiciels de gestion des médicaments comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché mondial au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment les avancées technologiques et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,45 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, application, déploiement, utilisateur final et région |

| Par type |

|

| Par candidature |

|

| Par déploiement |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 8,17 milliards de dollars en 2025 et devrait atteindre 23,29 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,53 milliards de dollars.

Le marché devrait croître à un TCAC de 12,45 % au cours de la période de prévision.

Le segment intégré devrait dominer le marché.

L’accent croissant mis sur la réduction des erreurs dans la gestion des médicaments stimule la croissance du marché.

BD, Omnicell, Inc., Baxter International Inc., Wolters Kluwer N.V. et Epic Systems Corporation sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés