Analyse de la taille du marché de la farine du Moyen-Orient, de la part et de l'industrie, par type (gluten contenant de la farine [farine tout usage {farine n ° 2, farine de brevet et autres}, farine d'atta {farine n ° 2, multigrain et autres}], farine de farine sans gluten, farine d'amande, farine de noix de coco, farine de pouschée, farine de riz, farine de maïs et autres]), et pré-pré-prélans de farine, palette de gâteau, farine de maïs et autres]), et pré-pré-prélans de la farine de fleur, à la farine de maïs et à d'autres]), et à la farine de fleur de la flan Mix, et autres], par nature

(Offre valable jusqu’au 31st Jul 2026)

APERÇUS CLÉS DU MARCHÉ

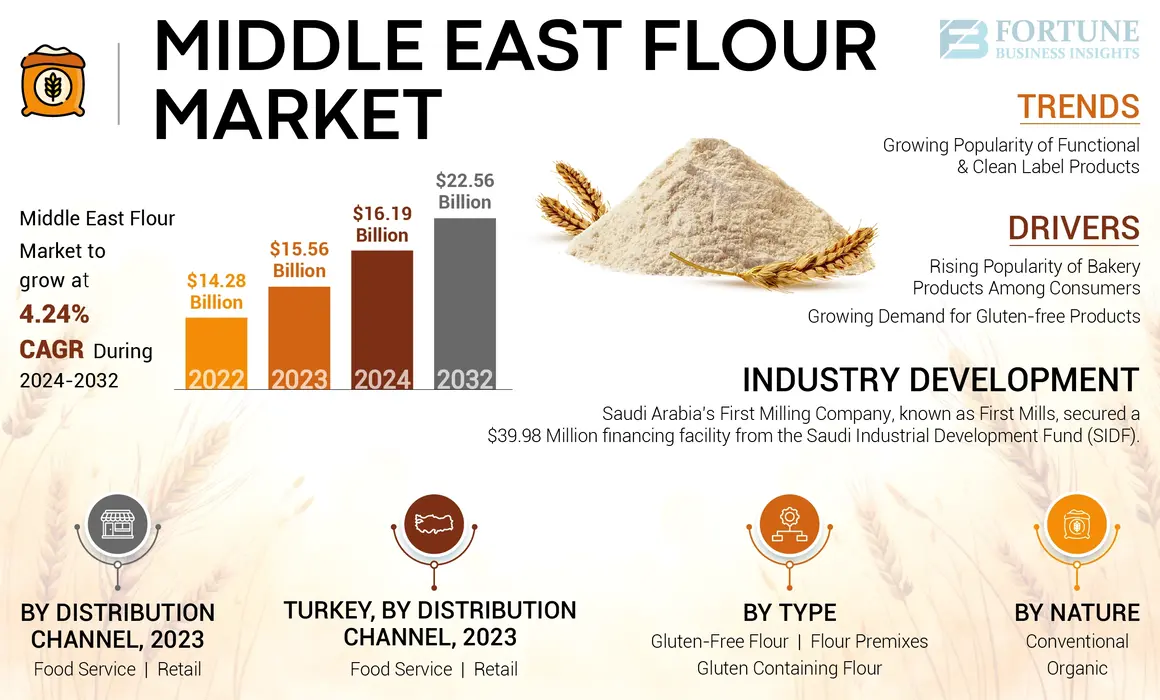

La taille du marché de la farine du Moyen-Orient était évaluée à 15,56 milliards USD en 2023. Le marché devrait passer de 16,19 milliards USD en 2024 à 22,56 milliards USD d'ici 2032, présentant un TCAC de 4,24% au cours de la période de prévision. Certains des fabricants de farine éminents comprennent le groupe AGThia PJSC, les usines de farine Ulusoy, les moulins à farine Oman S.A.O.G et les First Mills.

La farine est un ingrédient poudreux fin fabriqué par des grains de broyage, des racines, des haricots, des noix ou des graines. Le type le plus courant est la farine de blé, qui est le principal ingrédient du pain, un aliment de base pour de nombreuses cultures. La consommation de farine de la région est principalement dominée par la Turquie, les Émirats arabes unis et l'Arabie saoudite, qui détiennent les plus grandes parts de marché. Les EAU sont connus pour ses taux de consommation élevés, tandis que l'Arabie saoudite et Israël devraient être témoins de croissance prometteuse au cours de la période de prévision. En outre, la croissance rapide de la population au Moyen-Orient, associée à l'urbanisation, a entraîné une demande croissante d'aliments de base, comme le pain,produits de boulangerie, nouilles et autres produits à base de farine. L'élargissement de la population urbaine entraîne également une plus grande dépendance aux aliments transformés et confortables qui nécessitent de la farine comme ingrédient primaire.

Dynamique du marché

Moteurs du marché

Popularité croissante des produits de boulangerie chez les consommateurs pour favoriser la croissance du marché

Les articles de boulangerie ont une importance culturelle substantielle au Moyen-Orient, avec des aliments traditionnels, tels que le pain pita, les pains plats et les pâtisseries savoureuses, étant des aliments de base dans de nombreux ménages. Les liens culturels solides avec ces produits garantissent une demande constante de farine, car elles font partie intégrante des repas quotidiens et des occasions festives. L'adoption des habitudes alimentaires occidentales a entraîné une augmentation de la consommation de produits de boulangerie comme les gâteaux,cookieset pâtisseries. Cette tendance est particulièrement prononcée chez les jeunes consommateurs, qui sont plus enclins à essayer de nouveaux produits et saveurs, augmentant ainsi la demande de farine utilisée dans ces articles au four.

Demande croissante de produits sans gluten stimulant la croissance du marché

Récemment, il y a eu une augmentation du diagnostic de la maladie cœliaque et de la sensibilité au gluten dans la région. Selon l'étude publiée par le College of Medicine de l'Université Alfaisal, Riyad, en Arabie saoudite, la maladie cœliaque a la prévalence la plus élevée parmi la population adulte générale, qui est d'environ 3,2%, où les femmes ont une prévalence plus élevée de la maladie cœliaque que les hommes. Le mouvement plus large de santé et de bien-être a conduit de nombreux consommateurs, y compris ceux sans restrictions alimentaires spécifiques, pour percevoir des produits sans gluten comme des alternatives plus saines. Ce changement de perception des consommateurs alimente la demande de farine sans gluten et de produits connexes dans le cadre d'une alimentation équilibrée.

Contraintes de marché

Les limitations agricoles restreignent considérablement la croissance du marché

La région fait face à des limitations agricoles importantes en raison de son climat aride et de sa pénurie d'eau. Ces conditions limitent la production de blé local, ce qui rend difficile l'autosuffisance de l'autosuffisance dans l'approvisionnement en farine. Les événements météorologiques extrêmes et l'évolution des conditions climatiques exacerbent encore ces défis, un impact sur les rendements des cultures et la durabilité agricole. Selon le ministère des Émirats arabes unis du changement climatique et de l'environnement, les EAU sont situés dans une zone aride, où l'environnement du désert représente plus des trois quarts de la superficie totale du pays. Le pays se caractérise par des températures élevées, de faibles précipitations, un sol pauvre et un manque de voies navigables naturelles, affectant le secteur agricole du pays.

Opportunités de marché

Adoption de technologies modernes dans le broyage de la farine pour étendre les capacités de production

L'adoption des technologies modernes dans le broyage de la farine révolutionne l'industrie, permettant à Mills d'élargir leurs capacités de production et de répondre aux demandes évolutives des consommateurs. Le broyage de la farine dans la région est passé des usines de pierre traditionnelles aux usines de rouleaux automatisées sophistiquées. Ces usines modernes utilisent des systèmes informatisés qui optimisent le processus de fraisage, conduisant à une efficacité plus élevée, à une meilleure qualité de produit et à une capacité de production accrue. Par exemple, des projets récents en Égypte ont été témoins de la conversion de vieilles usines de pierre en installations modernes équipées de usines de rolller avancées et de systèmes de contrôle centralisés, permettant une double production de farine dans un espace réduit. Alors que l'industrie continue d'évoluer, l'intégration des technologies avancées sera cruciale pour que Mills reste compétitif et répond aux besoins changeants des consommateurs.

Tendances du marché de la farine du Moyen-Orient

Popularité croissante des produits fonctionnels et propres d'étiquettes pour alimenter la croissance du marché

Les consommateurs adoptent de plus en plus des modes de vie plus sains, conduisant à une augmentation de la demande de farines fonctionnelles qui offrent des avantages nutritionnels améliorés, tels que une teneur en protéines plus élevée et des niveaux de graisses plus faibles. Ce changement est particulièrement notable chez les personnes ayant des restrictions alimentaires, telles que celles atteintes de la maladie cœliaque, qui recherchent des options sans gluten. Cette sensibilisation est encore alimentée par la prévalence croissante des problèmes de santé liés au mode de vie, tels que l'obésité et les maladies cardiovasculaires, ce qui a conduit les consommateurs à rechercher des alternatives plus saines. Selon l'Organisation mondiale de la santé (OMS), environ 34% des décès causés par des maladies non transmissibles au Moyen-Orient sont dues à des maladies cardiovasculaires. La pandémie Covid-19 a accéléré encore cette tendance alors que les consommateurs recherchent des produits qui soutiennent leur santé et leur bien-être.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de Covid-19

La pandémie Covid-19 a eu un impact significatif sur la croissance du marché de la farine du Moyen-Orient, à la fois positive et négative. La pandémie a provoqué un ralentissement économique au Moyen-Orient, avec une baisse de la production de pétrole, du tourisme et des envois de fonds. Ce pouvoir de dépenses de consommation réduit a eu un impact sur la demande de farine et d'autres produits alimentaires. Avec les restaurants, les cafés et les boulangeries fermées ou opérant à une capacité réduite, la demande de farine de laservices alimentairesLe secteur a fortement diminué. Avec plus de gens qui restent à la maison pendant les verrouillage, il y a eu une augmentation de la cuisine et de la cuisson maison. Cela a renforcé la demande de farine par le biais de canaux de vente au détail, compensant certaines des pertes du secteur des services alimentaires. La pandémie a accéléré la transition vers les achats et la livraison en ligne. Les producteurs de farine et les détaillants adaptés en élargissant leurs offres de commerce électronique, permettant aux consommateurs d'acheter de la farine et d'autres aliments en ligne.

Analyse de segmentation

Par analyse de type

Le segment de la farine contenant du gluten en raison de la disponibilité et de l'abordabilité larges

Sur la base du type, le marché est segmenté en farine contenant du gluten, de la farine sans gluten et des prémélanges de farine. Le segment de farine contenant du gluten devrait dominer le marché de la farine du Moyen-Orient. Les grains contenant du gluten, comme le blé, font partie intégrante des régimes traditionnels du Moyen-Orient. Les aliments tels que le pain, les pâtisseries et divers produits de boulangerie sont des composants essentiels des repas quotidiens, ce qui fait de la farine contenant du gluten un incontournable des ménages et des établissements de restauration. Les farines contenant du gluten sont généralement plus abordables par rapport aux farines spéciales sans gluten. Cet avantage des prix les rend plus accessibles à une base de consommateurs plus large, en particulier dans une région où les considérations économiques jouent un rôle important dans les décisions d'achat des aliments.

Le segment de farine sans gluten est reconnu comme le segment la plus rapide du marché. Les modes de vie en évolution de la région, y compris les changements alimentaires influencés par la mondialisation, ont contribué à une plus grande reconnaissance des problèmes de santé liés au gluten. À mesure que de plus en plus de personnes se renforcent sur les effets néfastes du gluten, ils optent pour des alternatives sans gluten.

L'urbanisation rapide au Moyen-Orient a conduit à l'évolution des modèles alimentaires, avec plus de personnes s'appuyant sur des aliments transformés et confortables. Les prémélanges de farine s'inscrivent bien dans cette tendance, offrant une solution facile aux habitants urbains occupés.

Par nature analyse

Segment conventionnel a obtenu une position importante en raison d'une grande viabilité économique

Sur la base de la nature, le marché est distribué dans le biier et le conventionnel. Le segment conventionnel devrait détenir une part importante du marché de la farine. La domination du segment de farine conventionnel sur le marché du Moyen-Orient est renforcée par son rôle établi dans les pratiques traditionnelles de cuisson et de cuisson, ainsi que l'intérêt croissant pour les produits orientés vers la santé qui incluent des variantes fonctionnelles. La viabilité économique de la production de farine conventionnelle, y compris les coûts plus faibles par rapport à la farine spécialisée, en fait une option attrayante pour les consommateurs et les fabricants. Ce facteur économique soutient sa domination continue sur le marché malgré l'intérêt croissant pour la farine alternative.

Le segment de la farine organique devrait connaître une croissance significative sur le marché de la farine du Moyen-Orient. Les consommateurs du Moyen-Orient sont de plus en plus conscients des avantages potentiels pour la santé associés à la farine organique. Il est perçu comme une alternative plus saine car il est cultivé sans l'utilisation d'engrais synthétiques, de pesticides ou de produits chimiques nocifs. Il y a une tendance à la hausse vers les produits à l'échelle propre, où les consommateurs préfèrent les aliments à transformation mini-transformés avec des ingrédients simples et reconnaissables. La farine organique s'aligne bien sur cette tendance, car elle est exempte d'additifs artificiels et de conservateurs.

Par analyse des canaux de distribution

Le service alimentaire est devenu un segment dominant en raison d'une utilisation élevée dans l'industrie des services alimentaires

Sur la base du canal de distribution, le marché est distribué dans le commerce de détail (supermarchés / hypermarchés, dépanneurs, détaillants en ligne et autres) et services alimentaires. Le segment des services alimentaires domine le marché de la farine du Moyen-Orient. La région connaît une urbanisation rapide et une croissance démographique, conduisant à une demande plus élevée d'options de restauration. Au fur et à mesure que les villes se développent, de nouveaux restaurants, cafés et points de vente alimentaires sont en cours de création, augmentant considérablement la consommation de produits à base de farine.

Le canal de vente au détail devrait connaître une croissance significative en raison d'une inclinaison croissante vers les produits de commodité, et les aliments prêts à manger remodeler le comportement des consommateurs. La prolifération des supermarchés et des hypermarchés améliore l'accès des consommateurs à une variété de produits de farine. Ces géants de la vente au détail offrent une sélection complète, répondant à divers besoins et préférences des consommateurs, ce qui est crucial pour stimuler la croissance des ventes sur le marché de la farine.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché de la farine

Sur la base des pays, le marché est distribué en Israël, au Qatar, en Arabie saoudite, en Turquie, aux EAU et au reste du Moyen-Orient.

Turquie

La Turquie mène sur le marché et détient la plus grande part de marché de la farine de 27,73% en 2023. L'autosuffisance dans le blé joue un rôle crucial dans l'industrie de la farine de la Turquie, contribuant de manière significative à sa position d'exportateur mondial de premier plan. Selon le Département de l’agriculture des États-Unis (USDA), la production de blé de la Turquie est passée de 17 250 (000 tonnes) en 2022/2023 à 21 000 (000 tonnes) en 2023/2024. Cette autosuffisance dans le blé permet aux usines de farine turques d'utiliser les grains nationaux de haute qualité, qui sont essentiels pour produire divers types de farine qui répondent aux normes internationales. La capacité de mélanger le blé importé pour des améliorations de qualité spécifiques garantit que la farine turque reste compétitive à l'échelle mondiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Arabie Saoudite

La demande de farine en Arabie saoudite est motivée par plusieurs facteurs clés qui reflètent à la fois les tendances socio-économiques et les préférences des consommateurs. La privatisation des usines de farine en Arabie saoudite a considérablement transformé le paysage du marché, reflétant des réformes économiques plus larges et des objectifs stratégiques. La privatisation des usines de farine publiques a favorisé la concurrence et l'efficacité au sein de l'industrie. Ce changement a permis aux entreprises privées d'innover et de diversifier leurs offres de produits, s'adressant à l'évolution des préférences des consommateurs tout en améliorant la dynamique globale du marché.

Émirats arabes unis

La croissance du marché de la farine des EAU est motivée par divers facteurs qui reflètent l'évolution démographique, les modèles de consommation et les conditions économiques dans la région. La population des EAU comprend un nombre important d'expatriés d'Asie, d'Europe et du Moyen-Orient, chacun apportant leurs traditions culinaires uniques. Selon le Département de l'Agriculture des États-Unis (USDA), environ 12% de la population est des citoyens des EAU et les 88% restants de la population sont constitués d'expatriés. Cette diversité a conduit à une demande accrue de farines spéciales qui répondent aux besoins spécifiques de différentes cuisines ethniques, telles que l'ensemblefarine de bléPour le pain indien, la farine de riz pour les plats asiatiques et la farine de maïs pour les recettes traditionnelles du Moyen-Orient.

Israël

Israël a assisté à un changement dans les préférences des consommateurs vers des options de farine plus saines et alternatives, telles que les produits de grains entiers et sans gluten. L'augmentation de l'intolérance au gluten et de la sensibilisation à la maladie cœliaque a entraîné une demande accrue de farine sans gluten. Le ministère d'Israël de la Santé, en 2021, a estimé que le rapport des patients cœliaques, à la fois diagnostiqués et non diagnostiqués, est de 1: 100 à 1: 150, soit 62 000 à 93 000 personnes en Israël. Les consommateurs recherchent des alternatives qui offrent des avantages nutritionnels sans gluten, qui est devenu un segment important sur le marché de la farine.

Qatar

La croissance économique globale du Qatar a entraîné une augmentation du revenu disponible chez les consommateurs, ce qui leur permet de dépenser plus en produits alimentaires de qualité. Cette stabilité économique soutient des niveaux de consommation plus élevés de divers produits à base de farine dans différents secteurs, y compris le commerce de détail et les services alimentaires.

Reste du Moyen-Orient

Le reste du Moyen-Orient connaît une croissance démographique et une urbanisation rapides, ce qui augmente considérablement la demande de produits à base de farine. Des zones urbaines telles que l'Égypte, le Maroc, le Koweït et Oman au Moyen-Orient connaissent une croissance rapide en raison du tourisme. Cette urbanisation entraîne des changements dans les habitudes alimentaires, avec une préférence croissante pour les aliments de commodité qui utilisent la farine comme ingrédient principal. Le nombre croissant de chaînes de restauration rapide et de boulangeries contribue également à une augmentation de la consommation de farine.

Paysage compétitif

Acteurs clés du marché de la farine

Les leaders du marché sont lancés dans l'expansion de la base, suivi d'une participation croissante aux expositions alimentaires

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le marché de la farine du Moyen-Orient est fragmenté avec la présence d'un certain nombre d'acteurs grands, moyens et à petite échelle du marché. Des acteurs de premier plan tels que le groupe AGThia PJSC, Ulu Soy Farin Mills, Oman Flour Mills S.A.O.G, First Mills et International FoodStuffs Co. (IFFCO) détenaient près de 13,96% de la part de marché de la farine du Moyen-Orient en 2023. dans la région. Les entreprises lancent également activement de nouveaux produits afin d'améliorer leur présence sur le marché. Par exemple, en novembre 2021, Oman Flour Mills Company a lancé un produit de blé nommé «Bur». Le nouveau produit est une farine spéciale et spéciale en pierre pour faire des pains et des petits pains bruns sains.

Liste des principales sociétés du marché de la farine profilé:

- AGTHIA GROUP PJSC (Abu Dhabi)

- Moulins arabes(Arabie Saoudite)

- Bob's Red Mill Natural Foods, Inc. (États-Unis)

- Premiers moulins(Arabie Saoudite)

- Green Farm (EAU)

- International FoodStuffs Co. (IFFCO) (EAU)

- Koweït Flour Mills & Bakeries Company(Koweit)

- Oman Flour Mills S.A.O.G(Oman)

- Flour du Qatar (Qatar)

- Juin 2024:La première société de fraisage de l'Arabie saoudite, connue sous le nom de First Mills, a obtenu un centre de financement de 39,98 millions USD du Saudi Industrial Development Fund (SIDF). Ce financement visera vers la restructuration du fonds de roulement et l'amélioration des opérations commerciales de l'entreprise.

- Avril 2024:First Mills a commencé des opérations commerciales dans son nouveau Durum Mill situé dans son usine à Djeddah. Cette usine a été une décision importante car elle est la première du genre en Arabie saoudite, conçue pour produire de la sémoline pour les pâtes, les bonbons et d'autres produits.

- Février 2024:International FoodStuffs Co. (IFFCO) a annoncé sa participation à la prochaine exposition Gulfood au Dubai World Trade Center. La société présenterait ses principales marques, comme Al Baker, London Dairy, Tiffany, Noor et autres.

- Février 2024:Koweït Flour Mills & Bakeries Company a participé à l'exposition Gulfood 2024 à Dubaï. La société est un établissement de premier plan de l'industrie alimentaire au Koweït qui se spécialise dans la production de farine, de biscuits, de pain, d'huiles végétales et de pâtes.

- Décembre 2023:Ulusoy Flour Mills a élargi ses opérations en ouvrant une nouvelle usine à Hatay, en Turquie. Cette décision stratégique a considérablement augmenté la capacité de production quotidienne de la farine de l'entreprise à 4 200 tonnes, renforçant sa position de leader sur le marché de la farine turque.

- Janvier 2022:Koweït Flour Mills & Bakeries Company a ouvert un nouveau magasin de boulangerie Al-Yarmouk. Cette boulangerie fait partie des efforts d'expansion de KFMB pour améliorer sa présence au détail au Koweït. La société a activement ouvert de nouveaux magasins pour répondre à la demande croissante de ses produits, qui comprennent une variété de produits de boulangerie, de farine et d'autres aliments.

Analyse des investissements et opportunités

Divers gamme de produits et innovations technologiques pour offrir des opportunités de marché

De nos jours, il y a un intérêt croissant pour les farines spéciales telles que les amandes, la noix de coco et la farine de quinoa. Les investisseurs peuvent explorer les opportunités sur ces marchés de niche, car les tendances de la santé continuent d'influencer les choix des consommateurs. L'adoption de plateformes numériques pour la distribution et les ventes gagne du terrain. Les entreprises qui tirent parti du commerce électronique peuvent améliorer leur portée de marché et leur efficacité opérationnelle.

Reporter la couverture

Le rapport d'étude de marché de la farine de Moyen-Orient comprend un aperçu du marché ainsi que des informations quantitatives et qualitatives. Il propose également une analyse détaillée du dimensionnement du marché et du taux de croissance pour tous les segments possibles. Diverses informations clés présentées dans le rapport sont un aperçu des marchés connexes, du paysage concurrentiel, des développements récents de l'industrie tels que les fusions et acquisitions, le scénario réglementaire dans les pays critiques et les tendances du marché.

[wcyyublingzr]

Signaler la portée et la segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

TCAC de 4,24% de 2024 à 2032 |

|

|

Par type

|

|

Par nature

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché régional était évaluée à 15,56 milliards USD en 2023.

Le marché devrait croître à un TCAC de 4,24% au cours de la période de prévision de 2024-2032.

Le segment de farine contenant du gluten mène sur le marché régional.

La popularité croissante des produits de boulangerie chez les consommateurs et la demande croissante de produits sans gluten sont les principaux facteurs stimulant la croissance du marché.

ULU SOY FLAIR MILLS, AGTHIA GROUP PJSC, Oman Flour Mills S.A.O.G, et First Mills sont quelques-uns des meilleurs acteurs du marché régional.

La Turquie a détenu la part la plus élevée du marché au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 180

-

(Offre valable jusqu’au 31st Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés