Taille du marché des véhicules hybrides légers, part et analyse de l’industrie, par type de véhicule (berline/hayon, SUV, véhicule utilitaire léger et véhicule utilitaire lourd), par architecture (systèmes hybrides légers 12 V, systèmes hybrides légers 24 V et systèmes hybrides légers 48 V), par composant (générateur de démarrage/moteur électrique, bloc de batterie, convertisseur DC-DC, électronique de puissance/onduleur et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

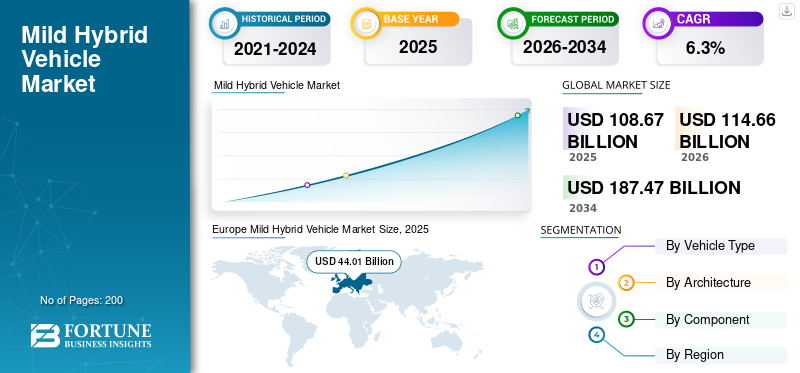

La taille du marché mondial des véhicules hybrides légers était évaluée à 108,67 milliards de dollars en 2025. Le marché devrait passer de 114,66 milliards de dollars en 2026 à 187,47 milliards de dollars d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de marché de 40,49 % en 2025.

Le marché des véhicules hybrides légers (MHEV) fait référence à l'industrie mondiale des véhicules équipés de la technologie hybride légère, qui combine une technologie traditionnellemoteur à combustion interne (ICE)avec un petit moteur électrique et une batterie pour assister le moteur plutôt que d'alimenter la voiture de manière indépendante. Ce système électrique auxiliaire améliore le rendement énergétique global et réduit les émissions en fournissant un couple supplémentaire lors de l'accélération, en permettant des fonctions start-stop et en récupérant de l'énergie grâce au freinage par récupération, mais ne peut pas conduire le véhicule uniquement à l'énergie électrique, comme les hybrides complets ou les hybrides rechargeables.

La croissance du marché est principalement tirée par des réglementations strictes en matière d'émissions, des obligations d'efficacité énergétique, des avantages en termes de coûts par rapport à l'électrification complète et une production mondiale croissante de véhicules. Les gouvernements des principaux marchés automobiles ont resserré les normes en matière de CO₂ et d’économie de carburant. Par exemple, l’Union européenne exige que les émissions moyennes des flottes restent inférieures à 95 g CO₂/km, tandis que les objectifs de consommation moyenne de carburant des entreprises chinoises (CAFC) et les normes indiennes CAFE II (en vigueur à partir de 2023) ont poussé les constructeurs automobiles à adopter l’électrification à grande échelle. Les systèmes hybrides légers offrent généralement une amélioration du rendement énergétique de 10 à 20 % par rapport aux véhicules ICE conventionnels à un coût nettement inférieur à celui des véhicules entièrement hybrides ou BEV, ce qui en fait une solution de conformité attrayante pour les équipementiers.

Les principaux fabricants du marché jouent un rôle essentiel dans l’accélération de l’adoption en intégrant des technologies d’électrification rentables et d’hybridation légère sur les plates-formes de véhicules et les régions à grand volume. Toyota Motor Corporation et Honda Motor Co. tirent parti de leur expertise hybride de longue date pour optimiser les systèmes hybrides légers 12 V et 48 V, en particulier dans les voitures particulières compactes et de taille moyenne, contribuant ainsi à réduire les émissions de leur flotte à grande échelle. Le groupe Volkswagen, Stellantis et le groupe Renault ont joué un rôle déterminant dans l'expansion des architectures MHEV 48 V sur les modèles grand public en Europe, où la pression réglementaire est la plus élevée, faisant des hybrides légers une stratégie de conformité essentielle pour les objectifs en matière de CO₂.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES VÉHICULES HYBRIDES DOUX

Transition rapide vers des architectures hybrides légères 48 V dans tous les segments de véhicules

Une tendance clé qui façonne le marché est la transition accélérée des systèmes 12 V conventionnels vers les architectures hybrides légères 48 V, motivée par le besoin de gains d’efficacité plus élevés et de compatibilité avec les fonctions avancées du véhicule. Par rapport aux systèmes 12 V, les MHEV 48 V permettent un freinage par récupération plus puissant, une assistance au couple plus élevée et la prise en charge de fonctionnalités à forte intensité énergétique telles que les turbocompresseurs électriques, les démarrages et arrêts avancés et les auxiliaires électrifiés. Cette tendance est particulièrement évidente dans les voitures particulières, les SUV etvéhicules utilitaires légers, où les OEM standardisent les systèmes 48 V sur plusieurs plates-formes pour équilibrer entre coût et performances, conformité et coût.

Par exemple, selon les données de l’Association des constructeurs européens d’automobiles (ACEA), les véhicules électrifiés (y compris les hybrides légers) représentaient plus de 50 % des nouvelles immatriculations de voitures particulières dans l’UE en 2024, les hybrides légers représentant la plus grande catégorie de groupes motopropulseurs électrifiés. De même, les statistiques de l'Agence internationale de l'énergie (AIE) indiquent que les systèmes hybrides légers 48 V contribuent à des réductions moyennes de la consommation de carburant de 10 à 15 %, ce qui en fait une technologie de conformité préférée pour les constructeurs automobiles en Europe et en Asie. En outre, l’Association chinoise des constructeurs automobiles (CAAM) rapporte que les véhicules équipés de systèmes hybrides légers ou à assistance hybride représentaient plus de 35 % des lancements de nouveaux véhicules liés à l’énergie dans le segment des voitures particulières en Chine en 2023, soulignant le soutien croissant des institutions et de l’industrie aux architectures hybrides légères à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations strictes sur les émissions et une électrification rentable pour stimuler l’adoption des véhicules

Le renforcement des réglementations mondiales en matière d’émissions et d’efficacité énergétique est un facteur majeur de la croissance du marché des véhicules hybrides légers, alors que les constructeurs automobiles recherchent des solutions d’électrification évolutives et rentables. Les systèmes hybrides légers, en particulier les architectures 48 V, permettent aux équipementiers de réaliser des réductions significatives de CO₂ et de consommation de carburant sans les coûts élevés et les exigences d'infrastructure associés aux hybrides complets ou aux batteries.véhicules électriques. Ces systèmes améliorent le rendement énergétique de 10 à 20 % et prennent en charge le démarrage/arrêt et le freinage par récupération. En outre, ceux-ci sont de plus en plus déployés sur les voitures particulières, les SUV et les véhicules utilitaires légers à grand volume pour répondre aux objectifs réglementaires tout en restant abordables.

Par exemple, en Europe, les constructeurs automobiles doivent se conformer à un objectif moyen d’émissions de flotte de 95 g CO₂/km, et les données de l’industrie indiquent que les véhicules équipés de systèmes hybrides légers 48 V peuvent réduire les émissions jusqu’à 15 g CO₂/km par rapport aux modèles ICE conventionnels. Ainsi, plus de 60 % des nouveaux véhicules électrifiés lancés en Europe entre 2022 et 2024 intègrent la technologie hybride légère. De même, en Chine, les hybrides légers contribuent à atteindre les objectifs de consommation de carburant du CAFC, tandis qu'en Inde, les normes CAFE II ont accéléré leur adoption, les systèmes hybrides légers étant présents dans plus de 25 à 30 % des nouveaux modèles de véhicules de tourisme proposés par les principaux équipementiers. Ces avantages réglementaires et économiques continuent de positionner les hybrides légers comme une technologie de transition clé, générant une croissance soutenue du marché à l’échelle mondiale.

RESTRICTIONS DU MARCHÉ

Des incitations politiques limitées et une évolution vers des objectifs zéro émission pourraient restreindre l’adoption des hybrides légers

L’un des principaux freins affectant le marché est l’accent politique croissant mis sur les véhicules zéro émission, qui réduit le soutien réglementaire et financier à long terme aux hybrides légers. Bien que les MHEV offrent des avantages mesurables en termes de carburant et d'émissions, leur incapacité à fonctionner en mode électrique pur limite l'éligibilité aux incitations, l'accès aux zones à faibles émissions (LEZ) et les voies de conformité à long terme dans plusieurs régions. Alors que les gouvernements accélèrent les délais d’élimination progressive des ICE, les hybrides légers sont de plus en plus positionnés comme une solution provisoire plutôt que comme une technologie à l’épreuve du temps.

Par exemple, selon l’Association des constructeurs européens d’automobiles (ACEA),batterieles véhicules électriques représentaient environ 15 % des nouvelles immatriculations de voitures particulières dans l’UE en 2024, soutenus par de fortes incitations à l’achat, tandis que les hybrides légers ne recevaient que peu ou pas de subventions directes dans la plupart des États membres de l’UE. Les données de l'Agence internationale de l'énergie (AIE) indiquent en outre que plus de 30 pays ont annoncé des objectifs visant à éliminer progressivement les ventes de véhicules neufs à moteur thermique entre 2030 et 2040, avec des cadres politiques favorisant principalement les BEV et les PHEV. En outre, les statistiques du ministère britannique des Transports (DfT) montrent que les véhicules sans capacité zéro émission sont confrontés à des restrictions croissantes dans plus de 20 zones urbaines à faibles émissions, limitant l'attrait à long terme des hybrides légers pour les consommateurs et les exploitants de flottes. Ces tendances politiques et réglementaires limitent collectivement le potentiel de croissance du marché à moyen et long terme.

OPPORTUNITÉS DE MARCHÉ

La demande croissante d’électrification abordable dans les marchés émergents crée de solides opportunités de croissance

Le marché présente une opportunité importante dans les économies émergentes, où la motorisation rapide, la hausse des prix du carburant et le durcissement des normes d'émission augmentent la demande de véhicules économes en carburant mais abordables. Dans ces régions, l’infrastructure de recharge limitée, les coûts initiaux plus élevés des BEV et l’anxiété liée à l’autonomie continuent de freiner l’électrification complète, positionnant les hybrides légers comme une solution de transition pratique. Les MHEV permettent des économies de carburant et des réductions d'émissions significatives sans nécessiter de changements majeurs dans le comportement des consommateurs ou dans les infrastructures de soutien, ce qui les rend bien adaptés aux voitures particulières et aux véhicules utilitaires à grand volume.

Selon la Société des constructeurs automobiles indiens (SIAM), les véhicules de tourisme équipés de technologies hybrides ou à assistance hybride (y compris les hybrides légers) représentaient plus de 28 % des nouveaux modèles de véhicules de tourisme proposés en Inde en 2023, contre moins de 15 % en 2020, reflétant l'adoption rapide des constructeurs automobiles. De même, les données de l'Agence internationale de l'énergie (AIE) indiquent que les économies émergentes hors de Chine représenteront près de 45 % de la croissance des ventes mondiales de voitures particulières entre 2025 et 2030, où la disponibilité des infrastructures de recharge reste inférieure à 10 bornes de recharge publiques pour 100 000 habitants sur plusieurs marchés. En Asie du Sud-Est, les statistiques de la Fédération automobile de l'ASEAN (AAF) soulignent que l'amélioration des normes d'efficacité énergétique et les politiques de congestion urbaine accélèrent la demande de véhicules hybrides, positionnant les hybrides légers comme une opportunité de croissance clé sur les marchés automobiles à volume élevé et sensibles aux prix.

LES DÉFIS DU MARCHÉ

Sensibilité aux coûts et sensibilisation limitée des consommateurs pour créer des défis d'adoption

Un défi majeur pour le marché consiste à équilibrer les augmentations des coûts du système avec une perception claire de la valeur par le consommateur, en particulier sur les marchés sensibles aux prix. Bien que les systèmes hybrides légers soient plus abordables que les hybrides complets ou les BEV, ils ajoutent néanmoins des coûts supplémentaires liés aux batteries 48 V, aux démarreurs-générateurs intégrés et aux systèmes hybrides légers.électronique de puissance, ce qui peut affecter les prix des véhicules dans les segments du marché d’entrée de gamme et du marché de masse. En outre, une sensibilisation et une compréhension limitées des consommateurs aux avantages de l’hybride léger, tels que les économies de carburant, un fonctionnement start-stop plus fluide et la réduction des émissions, peuvent réduire la volonté de payer, ralentissant ainsi l’adoption malgré les pressions réglementaires et des constructeurs.

Selon l'Agence internationale de l'énergie (AIE), les systèmes hybrides légers ajoutent généralement entre 800 et 1 500 dollars aux coûts de fabrication des véhicules, en fonction de la complexité du système. Les données de l’Association des constructeurs européens d’automobiles (ACEA) indiquent que si les véhicules électrifiés représentaient plus de 50 % des nouvelles immatriculations de voitures particulières dans l’UE en 2024, les enquêtes auprès des consommateurs montrent que près d’un tiers des acheteurs ne pouvaient pas clairement faire la différence entre les hybrides légers, les hybrides complets et les hybrides rechargeables. De même, les statistiques de la Society of Indian Automobile Manufacturers (SIAM) soulignent que la sensibilité aux prix reste élevée, avec plus de 70 % des acheteurs de véhicules de tourisme en Inde donnant la priorité au coût initial du véhicule plutôt qu’aux économies de carburant à long terme, ce qui rend difficile pour les équipementiers de répercuter entièrement les coûts des systèmes hybrides légers. Ces facteurs constituent collectivement un défi majeur pour une adoption plus rapide et plus large du marché des hybrides légers.

Analyse de segmentation

Par type de véhicule

Le segment des SUV est en tête avec une forte demande et une forte aptitude à l'intégration de systèmes hybrides légers

Sur la base du type de véhicule, le marché est segmenté en berlines/hayons, SUV, véhicules utilitaires légers etvéhicules utilitaires lourds.

Parmi ceux-ci, le segment des SUV domine la part de marché des véhicules hybrides légers en raison de sa forte demande mondiale, de ses marges bénéficiaires plus élevées pour les équipementiers et de sa capacité à intégrer des systèmes hybrides légers sans contraintes importantes de coût ou d'emballage. Les SUV bénéficient de la technologie hybride légère grâce à un rendement énergétique amélioré et des émissions réduites, un couple amélioré à basse vitesse et un fonctionnement démarrage/arrêt plus fluide, ce qui permet de compenser leur poids et leur consommation de carburant plus élevés par rapport aux véhicules plus petits. La préférence croissante des consommateurs pour les SUV dans les marchés développés et émergents renforce encore leur domination, alors que les constructeurs automobiles électrifient de plus en plus leurs gammes de SUV pour répondre aux normes d'émissions tout en maintenant les performances et le confort de conduite.

Selon l'ACEA, les SUV représentaient plus de 51 % des immatriculations de voitures particulières neuves en Europe en 2024 et une part croissante de ces modèles est désormais proposée avec des groupes motopropulseurs hybrides légers 48 V en tant que variantes standard ou en option. De même, les données de l'Agence internationale de l'énergie (AIE) indiquent que les SUV représentent près de 45 % des ventes mondiales de véhicules de tourisme, ce qui en fait un objectif principal des stratégies d'électrification des équipementiers. En conséquence, les SUV hybrides légers restent au cœur de la génération de revenus sur le marché, tandis que le segment des berlines et des véhicules à hayon devrait croître à un TCAC modéré, principalement tiré par les marchés sensibles aux coûts et l'hybridation d'entrée de gamme.

Le segment des berlines/hayons devrait croître à un TCAC de 4,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par architecture

Les systèmes hybrides légers 48 V dominent en raison de leur efficacité et de leurs performances supérieures

Sur la base de l’architecture, le marché est segmenté en systèmes hybrides légers 12 V, 24 V et 48 V.

Parmi ceux-ci, le segment des systèmes hybrides légers 48 V domine le marché en raison de sa capacité à offrir des gains de consommation de carburant nettement plus élevés, une assistance au couple améliorée et une compatibilité avec les fonctions avancées du véhicule par rapport aux systèmes à basse tension. L'architecture 48 V prend en charge un freinage régénératif plus puissant, un boost électrique lors de l'accélération et l'intégration de fonctionnalités à forte intensité énergétique telles que des compresseurs électriques et des systèmes de gestion thermique avancés. Ces avantages rendent les systèmes 48 V particulièrement adaptés aux SUV, aux véhicules haut de gamme et aux voitures particulières à grand volume, où les performances et la conformité en matière d'émissions sont tout aussi essentielles.

Selon l’Association des constructeurs européens d’automobiles (ACEA), plus de 65 % des véhicules de tourisme électrifiés à moteur thermique nouvellement lancés en Europe en 2024 étaient équipés de systèmes hybrides légers de 48 V, reflétant la préférence des constructeurs pour des architectures à plus haut rendement afin de répondre à des objectifs CO₂ stricts. De même, les données de l'Agence internationale de l'énergie (AIE) indiquent que les systèmes hybrides légers 48 V permettent d'obtenir des réductions de consommation de carburant allant jusqu'à 15 à 20 %, contre 5 à 8 % pour les systèmes 12 V. En conséquence, les équipementiers mondiaux tels que le groupe Volkswagen, Stellantis, BMW et Mercedes-Benz continuent de standardiser les architectures 48 V sur plusieurs plates-formes, renforçant ainsi la domination du segment au cours de la période de prévision.

Le segment des systèmes hybrides légers 24 V devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Par composant

Le segment des démarreurs/démarreurs/moteurs électriques est en tête car il constitue le cœur des systèmes hybrides légers

Sur la base des composants, le marché est segmenté en démarreur-générateur/moteur électrique,batterie, convertisseur DC-DC, électronique de puissance/onduleur et autres.

Parmi ceux-ci, le segment des démarreurs/générateurs/moteurs électriques domine le marché, car il s'agit du composant central permettant des fonctionnalités clés hybrides légères telles que l'assistance au couple, le freinage par récupération et le fonctionnement avancé du démarrage et de l'arrêt. Les démarreurs-alternateurs intégrés (ISG) et les démarreurs-alternateurs entraînés par courroie (BSG) influencent directement les performances du système, les gains d'efficacité énergétique et le raffinement de la conduite, ce qui les rend indispensables dans les architectures hybrides légères 12 V et 48 V.

Par exemple, selon l’Agence internationale de l’énergie (AIE), l’assistance au couple basée sur un moteur électrique dans les systèmes hybrides légers contribue jusqu’à 70 % aux gains totaux d’efficacité énergétique réalisés par les MHEV, soulignant ainsi son rôle essentiel dans l’efficacité du système. De plus, les données de l’Association des constructeurs européens d’automobiles (ACEA) indiquent que presque tous les véhicules hybrides légers 48 V vendus en Europe en 2024 étaient équipés de démarreurs-alternateurs intégrés ou entraînés par courroie, ce qui souligne une adoption quasi universelle. Alors que les constructeurs standardisent de plus en plus les systèmes hybrides légers pour les SUV et les véhicules de tourisme à grand volume, la demande de démarreurs-alternateurs et de moteurs électriques continue de dépasser les autres composants, renforçant ainsi la position dominante du segment sur le marché.

Le segment des batteries devrait croître à un TCAC de 7,2 % au cours de la période de prévision.

Perspectives régionales du marché des véhicules hybrides légers

Par géographie, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Mild Hybrid Vehicle Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La domination de l’Europe sur le marché des véhicules hybrides légers est fortement soutenue par les données officielles des associations automobiles et les tendances d’adoption motivées par la réglementation. Selon l’Association des constructeurs européens d’automobiles (ACEA), les véhicules électrifiés représentaient plus de 50 % des nouvelles immatriculations de voitures particulières dans l’Union européenne en 2024, les hybrides légers représentant la plus grande catégorie de groupes motopropulseurs au sein des véhicules électrifiés. Les données de l'ACEA montrent en outre que plus de 40 % de toutes les voitures neuves vendues dans l'UE étaient des véhicules hybrides légers, ce qui reflète leur rôle essentiel pour aider les équipementiers à atteindre l'objectif européen de 95 g d'émissions de CO₂/km du parc automobile.

De plus, le Conseil international pour les transports propres (ICCT) rapporte que le déploiement généralisé de systèmes hybrides légers 48 V a permis des réductions moyennes de CO₂ de 10 à 15 % par véhicule, ce qui en fait l'une des technologies de conformité les plus rentables en Europe. Les principaux marchés automobiles tels que l’Allemagne, la France, l’Italie et le Royaume-Uni représentent collectivement plus de 65 % des immatriculations de véhicules hybrides légers en Europe, grâce à la forte présence des équipementiers et à la standardisation rapide des systèmes MHEV pour les voitures particulières et les SUV. Ces statistiques soutenues par des associations renforcent clairement la position de leader de l’Europe sur le marché mondial.

Marché allemand des véhicules hybrides légers

Le marché allemand a atteint une valeur d'environ 15,14 milliards de dollars d'ici 2025 et devrait croître à un TCAC d'environ 3,9 % au cours de la période de prévision. L’Allemagne joue un rôle clé dans la domination de l’Europe sur le marché, soutenue par sa solide base de fabrication automobile et son adoption précoce des technologies d’électrification. L'Allemagne, qui abrite de grands équipementiers tels que le groupe Volkswagen, BMW et Mercedes-Benz, a rapidement intégré des systèmes hybrides légers 48 V dans tous ses secteurs.voitures particulièreset SUV pour répondre aux réglementations européennes sur les émissions de CO₂. Les hybrides légers sont largement positionnés comme groupes motopropulseurs standard dans les modèles haut de gamme et grand public, faisant de l'Allemagne l'un des plus grands marchés pour les MHEV en Europe.

Marché britannique des véhicules hybrides légers

Le Royaume-Uni représente un marché en croissance, stimulé par le resserrement des normes d’émission, l’expansion des zones à faibles émissions et la hausse des coûts du carburant. Les constructeurs automobiles proposent de plus en plus de variantes hybrides légères pour aider les consommateurs à réduire les émissions tout en évitant le coût initial plus élevé d’une électrification complète. Avec une forte demande de SUV et de crossovers, le marché britannique privilégie les systèmes hybrides légers qui améliorent le rendement énergétique et la maniabilité urbaine, favorisant ainsi une adoption régulière à mesure que le pays progresse vers ses objectifs de mobilité zéro émission à long terme.

Amérique du Nord

L’Amérique du Nord représente un marché en croissance constante pour les véhicules hybrides légers, soutenu par le renforcement des réglementations en matière d’économie de carburant, la hausse des prix du carburant et l’électrification croissante des SUV et des plates-formes basées sur des camionnettes. Alors que les BEV gagnent du terrain, les hybrides légers continuent de jouer un rôle important en tant que technologie de transition, en particulier dans les gros SUV et les camions légers où l’électrification complète reste coûteuse. Les constructeurs automobiles tels que Ford, General Motors et Stellantis intègrent de plus en plus de systèmes hybrides légers pour améliorer le rendement énergétique et répondre aux normes Corporate Average Fuel Economy (CAFE). La préférence des consommateurs pour les véhicules axés sur la performance et les formats de véhicules plus grands soutient l'adoption de systèmes hybrides légers qui améliorent le couple et la maniabilité sans compromettre l'utilité.

Marché américain des véhicules hybrides légers

Le marché américain a atteint une valeur de 11,25 milliards de dollars d'ici 2025 et devrait croître à un TCAC d'environ 5,8 % au cours de la période de prévision. Les États-Unis constituent un marché en croissance constante, stimulé par le resserrement des normes de consommation moyenne de carburant (CAFE), la hausse des prix du carburant et la forte demande des consommateurs pour les véhicules hybrides légers (SUV et camions légers). Les constructeurs automobiles déploient de plus en plus de systèmes hybrides légers dans les gros véhicules pour améliorer le rendement énergétique et les performances sans augmenter de manière significative les coûts des véhicules. Alors que les BEV gagnent du terrain, les hybrides légers continuent de jouer un rôle de transition important, en particulier dans les segments où l’électrification complète se heurte à des problèmes de coût, d’autonomie ou d’infrastructure.

Asie-Pacifique

L'Asie-Pacifique est le marché régional des véhicules hybrides légers qui connaît la croissance la plus rapide, stimulée par des volumes de production élevés de véhicules, une urbanisation croissante et un resserrement des normes d'émission dans les principales économies telles que la Chine, l'Inde, le Japon et la Corée du Sud. En Chine, les systèmes hybrides légers soutiennent le respect des objectifs de consommation moyenne de carburant de l'entreprise (CAFC), tandis qu'en Inde, les normes CAFE II et l'infrastructure de recharge limitée favorisent une hybridation abordable plutôt qu'une électrification complète. Les équipementiers japonais et coréens exploitent la technologie hybride légère pour améliorer le rendement énergétique des véhicules du marché de masse, tandis que la pénétration rapide des SUV accélère encore la demande. La sensibilité aux coûts et les contraintes d’infrastructure font des hybrides légers une technologie de transition attrayante, positionnant l’Asie-Pacifique comme un moteur de croissance clé pour le marché.

Marché chinois des véhicules hybrides légers

La Chine domine le marché de l'Asie-Pacifique, soutenue par son énorme base de production de véhicules, ses réglementations strictes sur la consommation moyenne de carburant des entreprises (CAFC) et l'importance accordée par les équipementiers à l'efficacité du groupe motopropulseur. Les systèmes hybrides légers sont largement adoptés dans les voitures particulières et les SUV comme solution rentable pour atteindre les objectifs d’économie de carburant tout en restant abordables. Avec des incitations limitées pour les hybrides légers par rapport aux BEV, les équipementiers s'appuient toujours fortement sur les MHEV pour assurer la conformité de l'ensemble de leur flotte, faisant de la Chine le plus grand marché de la région en termes de volume. Le marché chinois a atteint une valeur de 16,42 milliards de dollars d'ici 2025, avec une croissance de 7,1 % sur la période de prévision.

Marché indien des véhicules hybrides légers

L'Inde est le marché qui connaît la croissance la plus rapide, tirée par la hausse des prix du carburant, les normes strictes d'émissions CAFE II et les infrastructures de recharge publiques limitées. Les hybrides légers offrent une voie pratique et abordable pour améliorer le rendement énergétique sur un marché très sensible aux prix. L’adoption croissante des voitures compactes et des SUV, combinée à une forte demande de véhicules économes en carburant, accélère la croissance du marché à un rythme plus rapide que celui des autres pays de la région Asie-Pacifique.

Marché japonais des véhicules hybrides légers

Le Japon représente un marché mature et technologiquement avancé, soutenu par de solides équipementiers nationaux tels que Toyota, Honda et Suzuki. Les systèmes hybrides légers sont largement intégrés aux véhicules compacts et de taille moyenne pour améliorer le rendement énergétique et réduire les émissions, en particulier dans des conditions de conduite urbaine. Si les hybrides complets restent dominants, les hybrides légers continuent de jouer un rôle complémentaire, notamment sur les segments d’entrée de gamme et grand public.

Reste du monde

Le marché du reste du monde devrait croître à un rythme significatif, enregistrant un TCAC de 4,2 % sur la période de prévision. Cette région, qui comprend l’Amérique latine, le Moyen-Orient et l’Afrique, représente une opportunité émergente pour le marché des véhicules hybrides légers. Cette adoption est principalement motivée par la hausse des coûts du carburant, la mise en œuvre progressive de normes d’émission équivalentes à la norme Euro-6 et la demande croissante de véhicules de tourisme économes en carburant. Bien que la pénétration des BEV reste limitée en raison de problèmes d’infrastructure et d’abordabilité, les hybrides légers offrent une solution pratique pour améliorer l’efficacité sans nécessiter d’écosystèmes de recharge. Les équipementiers introduisent de plus en plus de variantes hybrides légères dans certains modèles pour répondre aux changements réglementaires et à l'évolution des préférences des consommateurs, soutenant ainsi l'expansion progressive du marché dans ces régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux équipementiers déploient des systèmes hybrides légers sur plusieurs plates-formes à haut volume pour garder une longueur d'avance sur la concurrence.

Le marché des véhicules hybrides légers (MHEV) est modérément consolidé, caractérisé par la forte présence d'un nombre limité de constructeurs automobiles mondiaux dotés de capacités de production à grande échelle, de feuilles de route d'électrification établies et d'une intégration profonde avec les fournisseurs de niveau 1. Alors que plusieurs acteurs régionaux et de niche proposent des variantes hybrides légères, le leadership du marché est concentré parmi les grands groupes OEM qui déploient des systèmes hybrides légers sur plusieurs plates-formes à haut volume, en particulier en Europe et en Asie-Pacifique. Les coûts élevés de R&D, la complexité réglementaire et la nécessité d’intégrer l’écosystème des fournisseurs agissent comme des barrières à l’entrée, empêchant le marché de devenir fortement fragmenté. Dans le même temps, la concurrence reste intense alors que les équipementiers s’efforcent de standardiser les architectures hybrides légères 48 V afin de respecter les normes d’émission et de protéger les portefeuilles basés sur ICE pendant la transition vers l’électrification complète.

Le groupe Volkswagen est l'un des principaux acteurs du marché mondial, porté par sa stratégie d'électrification agressive et son large portefeuille de véhicules couvrant le marché de masse et des marques haut de gamme telles que Volkswagen, Audi, Skoda et SEAT. Le groupe a largement adopté les systèmes hybrides légers 48 V sur ses plateformes essence et diesel, notamment en Europe, afin de se conformer aux réglementations strictes de l'UE en matière de CO₂.

LISTE DES PRINCIPALES ENTREPRISES DE VÉHICULES HYBRIDES DOUX PROFILÉES

- Groupe Volkswagen(Allemagne)

- Toyota Motor Corporation (Japon)

- Groupe Hyundai Motor (Corée du Sud)

- Groupe BMW(Allemagne)

- Honda Motor Co., Ltd. (Japon)

- Groupe Mercedes-Benz (Allemagne)

- Groupe Renault(France)

- Société automobile Suzuki(Japon)

- Ford Motor Company (États-Unis)

- Stellantis (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Le magazine EcoCar a récompensé la Fiat 600 Hybrid comme « Meilleur SUV compact hybride léger » lors des Electrified Top 50 Awards 2025. Cette reconnaissance met en évidence le solide mélange de design, de qualité de construction, d’innovation technologique et d’abordabilité du modèle. Proposée avec des options de groupes motopropulseurs entièrement électriques et hybrides, la Fiat 600 se distingue comme une proposition de valeur convaincante pour les consommateurs à la recherche d'un SUV compact polyvalent et rentable.

- Janvier2025 :Hyundai Motors Group a annoncé une optimisation au niveau de la plate-forme des MHEV 48 V afin d'améliorer le rendement énergétique et de réduire les coûts du système.

- mars 2025:Stellantis a confirmé une augmentation de la capacité de production de véhicules équipés de 48 V MHEV dans les usines européennes.

- Septembre 2024 :Le groupe Mercedes-Benz a introduit une architecture hybride légère améliorée basée sur l'ISG pour améliorer l'efficacité et les performances NVH.

- Avril 2023 :Le Groupe Renault a introduit des motorisations hybrides légères 12 V et 48 V dans les gammes Clio et Captur.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des véhicules hybrides légers fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, par architecture, par composant et région |

|

Par type de véhicule |

· Berline/à hayon · SUV · Véhicule utilitaire léger · Véhicule utilitaire lourd |

|

Par architecture |

· Systèmes hybrides légers 12 V · Systèmes hybrides légers 24 V · Systèmes hybrides légers 48 V |

|

Par composant |

· Démarreur-générateur / Moteur électrique · Batterie · Convertisseur DC-DC · Electronique de puissance / Onduleur · Autres |

|

Par géographie |

· Amérique du Nord (par type de véhicule, par position d'éclairage, par type d'éclairage, par fonctionnalité, par canal de vente et pays) o États-Unis (type de véhicule) o Canada (type de véhicule) o Mexique (type de véhicule) · Europe (par type de véhicule, par position d'éclairage, par type d'éclairage, par fonctionnalité, par canal de vente et pays) o Allemagne (type de véhicule) o Royaume-Uni (type de véhicule) o France (type de véhicule) o Reste de l'Europe (type de véhicule) · Asie-Pacifique (par type de véhicule, par position d'éclairage, par type d'éclairage, par fonctionnalité, par canal de vente et pays) o Chine (type de véhicule) o Inde (type de véhicule) o Japon (type de véhicule) o Corée du Sud (type de véhicule) o Reste de l'Asie-Pacifique (type de véhicule) · Reste du monde (par type de véhicule, par position d'éclairage, par type d'éclairage, par fonctionnalité, par canal de vente et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 108,67 milliards de dollars en 2025 et devrait atteindre 187,47 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 44,01 milliards de dollars.

Le marché devrait afficher un TCAC de 6,3% au cours de la période de prévision 2026-2034.

Le segment des SUV domine le marché par type de véhicule.

Des réglementations strictes en matière d’émissions et une électrification rentable sont des facteurs clés qui devraient stimuler la croissance du marché.

Le groupe Volkswagen, Toyota Motor Corporation, Hyundai Motor Group, BMW Group et Mercedes-Benz Group sont parmi les principaux acteurs du marché.

L'Europe domine le marché avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés