Taille du marché des véhicules électriques hors route, part et analyse de l’industrie, par type (BEV et HV), par application (construction, agriculture et exploitation minière) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

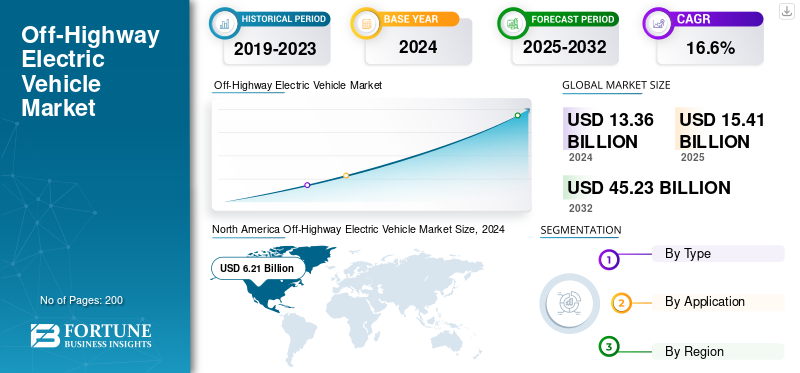

La taille du marché mondial des véhicules électriques hors route était de 15,41 milliards de dollars en 2025 et devrait passer de 17,84 milliards de dollars en 2026 à 59,51 milliards de dollars d’ici 2034, avec un TCAC de 16,25 % au cours de la période de prévision. L’Amérique du Nord dominait le marché avec une part de marché de 46 % en 2025.

Le marché est stimulé par l'accélération des mandats de décarbonation, le renforcement des normes d'émissions au niveau des sites et la nécessité opérationnelle de réduire la dépendance au carburant dans les environnements industriels non routiers. Le marché des véhicules électriques hors route représente un segment structurellement distinct du paysage plus large de l’électrification, façonné par l’intensité du cycle de service, les zones d’exploitation localisées et les taux d’utilisation élevés des équipements. L'adoption se concentre principalement dans les applications de construction, d'exploitation minière et agricole, où des itinéraires prévisibles, des chantiers contrôlés et une propriété de flotte centralisée soutiennent la faisabilité de l'électrification.

Contrairement aux véhicules routiers, les plates-formes tout-terrain donnent la priorité à la transmission du couple, à la manutention de la charge et à la durabilité sur l'autonomie. Cette exigence façonne à la fois la conception des produits et le comportement d’achat. Les acheteurs évaluent les équipements électriques en fonction de l'économie totale du cycle de vie, de la fiabilité de la disponibilité et de l'intégration avec l'infrastructure du site existante. En conséquence, la croissance du marché des véhicules électriques hors route suit des cycles de remplacement progressifs plutôt qu’une rotation rapide de la flotte.

Les véhicules électriques à batterie gagnent en traction dans les équipements compacts et moyens, tandis que les variantes hybrides comblent les écarts de performances dans les opérations lourdes et à distance. L’électrification des équipements est souvent associée à des systèmes numériques de gestion de flotte et d’optimisation énergétique, renforçant ainsi la valeur opérationnelle au-delà de la réduction des émissions.

Au niveau régional, l'Europe et certaines parties de l'Amérique du Nord sont en tête de l'adoption précoce en raison de la pression réglementaire et des objectifs de développement durable des entreprises. L’Asie-Pacifique montre une adoption sélective alignée sur l’état de préparation des infrastructures et la politique industrielle. Dans l’ensemble, la taille du marché des véhicules électriques hors route augmente régulièrement, soutenue par l’alignement réglementaire, l’amélioration des performances des batteries et l’acceptation croissante parmi les exploitants de flottes industrielles axées sur la stabilité des coûts à long terme et la modernisation axée sur la conformité.

Les véhicules électriques tout-terrain connaissent une croissance significative en raison de préoccupations environnementales croissantes, de réglementations strictes en matière d'émissions et de la demande croissante de solutions durables et économes en énergie dans des secteurs tels que l'agriculture, la construction et l'exploitation minière. Les gouvernements du monde entier mettent en œuvre des politiques visant à réduire l’empreinte carbone, en encourageant l’adoption de véhicules de construction électriques plutôt que d’engins diesel traditionnels. Les progrès technologiques dans la technologie des batteries, tels qu'une densité énergétique améliorée et des capacités de charge plus rapides, améliorent également les performances et la viabilité des véhicules tout-terrain.véhicules électriques. De plus, les coûts d'exploitation et d'entretien inférieurs des véhicules électriques par rapport aux véhicules à moteur à combustion interne (ICE) en font une option attrayante pour les entreprises souhaitant réduire leurs dépenses à long terme.

Les véhicules à moteur à combustion interne (ICE) dépendent généralement de combustibles fossiles, ce qui entraîne une augmentation des émissions de gaz à effet de serre et des polluants atmosphériques. En revanche, les véhicules électriques (VE) sont conçus pour fonctionner à l’électricité, qui peut être produite à partir de sources renouvelables, ce qui entraîne une réduction significative des émissions pendant leur fonctionnement. Même si la production et l’élimination des batteries des véhicules électriques peuvent également avoir des impacts environnementaux, les émissions globales du cycle de vie des véhicules électriques ont tendance à être inférieures à celles des véhicules thermiques, d’autant plus que le réseau énergétique devient plus écologique.

Selon Schaeffler, si l'on considère les émissions de CO₂ des engins de chantier, les excavatrices et les chargeuses sur pneus représentent la plus grande proportion, soit respectivement 45 % et 18 %.

Les secteurs de la construction et des mines, en particulier, connaissent une augmentation de la demande d'équipements électriques en raison de la nécessité d'opérations plus silencieuses et sans émissions dans les zones urbaines et écologiquement sensibles. Malgré des défis tels que des coûts initiaux élevés et une infrastructure de recharge limitée dans les zones reculées, le marché est prêt à connaître une croissance robuste alors que les fabricants investissent dans la R&D et que les gouvernements offrent des incitations pour accélérer la transition versmobilité électrique. Dans l’ensemble, le marché devrait se développer considérablement dans les années à venir, porté par les objectifs de développement durable et l’innovation technologique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché

L’accent croissant mis sur la durabilité et la décarbonisation est la dernière tendance

L’accent croissant mis sur la durabilité et la décarbonisation est un moteur majeur de la croissance du marché. Les gouvernements et les organisations du monde entier intensifient leurs efforts pour lutter contre le changement climatique en réduisant les émissions de gaz à effet de serre, en particulier celles des secteurs tels que la construction, l'agriculture et les mines, qui dépendent traditionnellement de machines fonctionnant au diesel. Les véhicules électriques hors route offrent une alternative plus propre et plus verte, ne produisant aucune émission d’échappement et réduisant considérablement l’empreinte carbone de ces secteurs. Les politiques et réglementations, telles que des normes d’émission plus strictes et des objectifs de réduction des émissions de carbone, obligent les entreprises à passer à des solutions électriques.

De plus, de nombreux gouvernements proposent des incitations, telles que des subventions, des réductions d'impôts et des subventions, pour encourager l'adoption d'équipements électriques hors route. Les objectifs de développement durable des entreprises soutiennent davantage ce changement, car les entreprises cherchent à s'aligner sur les principes environnementaux, sociaux et de gouvernance (ESG) et à répondre aux attentes des parties prenantes en matière de pratiques respectueuses de l'environnement. En conséquence, le marché prend de l’ampleur, les fabricants investissant massivement dans le développement de machines électriques pour répondre à la demande croissante de solutions durables et économes en énergie. Cette tendance soutient les efforts mondiaux de décarbonation et positionne les véhicules électriques hors route comme un élément clé de l’avenir des opérations industrielles.

Les tendances du marché des véhicules électriques hors route reflètent un passage mesuré des déploiements pilotes vers une commercialisation à grande échelle. L'électrification progresse de manière sélective, concentrée sur des applications avec des cycles de service prévisibles, des environnements contrôlés et une gestion centralisée des actifs. Les sites de construction et agricoles servent de plus en plus de zones d'adoption initiale, tandis que les applications minières progressent plus prudemment en raison des exigences de densité de puissance et d'endurance.

Les tendances de la demande des clients indiquent une acceptation croissante parmi les exploitants de flottes, axée sur la conformité en matière d'émissions, la réduction du bruit et la prévisibilité des coûts d'exploitation. Les acheteurs évaluent de plus en plus les équipements électriques dans le cadre de stratégies d’électrification de sites plus larges plutôt que comme des actifs autonomes. Cela déplace les critères d'approvisionnement vers la compatibilité du système, l'intégration de la facturation et la profondeur du support de service.

Les moteurs de l’industrie restent dirigés par les politiques mais renforcés par le commerce. Les plafonds d’émissions, les restrictions de construction urbaine et les obligations de reporting sur le développement durable accélèrent la demande. Dans le même temps, la volatilité des prix du carburant et l’exposition aux coûts de maintenance renforcent les arguments économiques en faveur de l’électrification des flottes à forte utilisation.

Les tendances concurrentielles montrent que les fabricants d’équipement d’origine établis élargissent leurs portefeuilles électriques, tandis que les entrants spécialisés se concentrent sur des catégories d’équipements de niche. Les partenariats entre les fournisseurs de batteries, les intégrateurs de transmission et les fabricants d’équipements sont courants, réduisant les risques de développement et les délais de mise sur le marché.

Les tendances produits mettent l’accent sur les plates-formes modulaires, les batteries évolutives et les architectures hybrides. Les fabricants privilégient la flexibilité pour répondre à des profils de charge variés dans toutes les applications. Les tendances technologiques et innovantes se concentrent sur la durabilité des batteries, la gestion thermique et l’électronique de puissance optimisée pour les environnements difficiles.

Les tendances en matière de réglementation et de conformité favorisent de plus en plus les chantiers zéro émission, notamment en Europe. Les influences mondiales varient, l’adoption en Asie-Pacifique étant étroitement liée à la politique industrielle et à l’état de préparation des infrastructures. Collectivement, ces tendances soutiennent une croissance constante du marché des véhicules électriques hors route, ancrée dans l’aspect pratique opérationnel plutôt que dans une perturbation rapide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DE MARKEY

FACTEURS DU MARCHÉ

Avancement de la technologie des batteries pour stimuler la croissance du marché

Les progrès technologiques dansbatteriela technologie est un autre facteur essentiel qui alimente la croissance du marché. Les améliorations apportées aux batteries lithium-ion, aux batteries à semi-conducteurs et aux systèmes de stockage d'énergie ont amélioré les performances, l'autonomie et l'efficacité des véhicules électriques hors route, les rendant plus viables pour des applications exigeantes dans la construction, l'agriculture et l'exploitation minière. De plus, le développement d’infrastructures de recharge rapide et de solutions d’échange de batteries permet de relever les défis liés aux temps de recharge et aux temps d’arrêt opérationnels.

Par exemple, en 2022, selon l’Agence internationale de l’énergie (AIE), l’investissement mondial dans la recherche et le développement de la technologie des batteries a atteint 86 milliards de dollars. Cet investissement stimule des innovations telles que les batteries à semi-conducteurs, qui promettent des densités d'énergie encore plus élevées et des temps de charge plus rapides.

Plusieurs forces structurelles sous-tendent la croissance du marché des véhicules électriques hors route, façonnant l’adoption dans les applications de construction, d’agriculture et d’exploitation minière. Le facteur le plus influent est la pression réglementaire visant à réduire les émissions des engins non routiers. Les gouvernements imposent de plus en plus de réduire les émissions d’échappement et les niveaux de bruit, en particulier dans les zones de construction urbaine et les zones écologiquement sensibles. L’équipement électrique permet la conformité sans sacrifier la capacité opérationnelle.

L’optimisation des coûts d’exploitation représente un autre facteur majeur. Les exploitants de flottes sont confrontés à une hausse des dépenses en carburant, à une volatilité des prix du diesel et à un resserrement des marges de maintenance. Les transmissions électriques réduisent la complexité mécanique, réduisant ainsi les intervalles d'entretien et les temps d'arrêt. Au fil du temps, les coûts énergétiques prévisibles améliorent le coût total de possession, en particulier dans les flottes à forte utilisation.

Les stratégies d’électrification des chantiers accélèrent également la demande. Les opérateurs de construction et industriels intègrent de plus en plus d’énergies renouvelables, de stockage d’énergie et d’infrastructures de recharge sur des sites centralisés. Les véhicules électriques hors route s’alignent naturellement sur ces écosystèmes, renforçant leur adoption là où l’accès au réseau ou la production sur site sont disponibles.

Les exigences de réduction du bruit influencent le choix des équipements. Les machines électriques fonctionnent avec une puissance acoustique nettement inférieure, ce qui permet des heures de travail prolongées et le respect des réglementations sur le bruit urbain. Ce facteur est plus puissant dans la construction municipale et dans les environnements industriels intérieurs ou semi-fermés.

La maturité technologique soutient l’adoption. Les progrès en matière de durabilité de la batterie, d’électronique de puissance et de gestion thermique améliorent la cohérence des performances sous de lourdes charges. Les preuves incluent l’expansion des flottes pilotes en transition vers des déploiements commerciaux.

Les segments cibles les plus touchés comprennent les engins de construction compacts, les engins de manutention et les véhicules agricoles circulant sur des itinéraires fixes. L’adoption par le secteur minier reste sélective mais croissante, en particulier dans les opérations souterraines donnant la priorité à la qualité de l’air et à la sécurité des travailleurs.

RESTRICTIONS DU MARCHÉ

Infrastructure de recharge limitée pour limiter la croissance du marché

La disponibilité limitée des infrastructures de recharge constitue un facteur limitant important pour la croissance du marché des véhicules électriques hors route. Contrairement aux véhicules électriques routiers, qui bénéficient d’un réseau croissant de bornes de recharge publiques,matériel de chantier électriqueopère souvent dans des zones isolées ou rurales telles que des chantiers de construction, des champs agricoles et des sites miniers, où les infrastructures de recharge sont rares, voire inexistantes. Ce manque d’infrastructures peut entraîner des problèmes opérationnels, notamment des temps d’arrêt prolongés pour la recharge et des difficultés logistiques pour transporter les véhicules vers les points de recharge.

Selon un rapport de l’Agence internationale de l’énergie (AIE), le ratio mondial de véhicules électriques par rapport aux bornes de recharge publiques était d’environ 8 : 1 en 2022, soulignant le déficit existant en matière d’infrastructures de recharge. Pour les applications hors route, cet écart est encore plus prononcé en raison de la nature spécialisée des équipements et des environnements exigeants dans lesquels ils fonctionnent.

Malgré une dynamique favorable à long terme, plusieurs contraintes continuent de modérer la croissance du marché des véhicules électriques hors route. Les coûts d’acquisition initiaux élevés restent l’obstacle le plus persistant. Les groupes motopropulseurs électriques, les systèmes de batteries avancés et l’électronique de puissance spécialisée augmentent les dépenses en capital par rapport aux équipements diesel conventionnels. Cela limite l’adoption par les opérateurs sensibles aux coûts et les propriétaires de petites flottes.

Les limitations des performances de la batterie dans des conditions de fonctionnement extrêmes limitent également un déploiement plus large. Les véhicules tout-terrain fonctionnent fréquemment sous des charges élevées, sur des terrains irréguliers et dans des cycles de service prolongés. Dans les climats froids ou dans les environnements miniers à haute température, l’efficacité et les taux de dégradation des batteries deviennent des préoccupations opérationnelles. Ces facteurs nécessitent des packs de batteries surdimensionnés, ce qui augmente encore les coûts et le poids. La disponibilité des infrastructures de recharge représente une autre contrainte structurelle. De nombreux chantiers de construction, champs agricoles isolés et sites miniers ne disposent pas d’un accès fiable au réseau. Les solutions de recharge temporaires ou mobiles restent coûteuses et complexes sur le plan opérationnel. Cela limite l’adoption principalement aux sites fixes ou semi-fixes avec une disponibilité énergétique prévisible.

Les préoccupations en matière de flexibilité opérationnelle influencent les décisions des acheteurs. Les équipements diesel offrent un ravitaillement rapide et un fonctionnement continu, que les alternatives électriques ont du mal à égaler dans les applications à haute intensité. Les temps d'arrêt liés à la recharge peuvent perturber les flux de travail s'ils ne sont pas soigneusement planifiés, réduisant ainsi la productivité des projets urgents. Les contraintes de la chaîne d’approvisionnement ajoutent une pression supplémentaire. L’approvisionnement en matériaux pour batteries, la disponibilité des semi-conducteurs de puissance et la fabrication de composants spécialisés présentent des risques en matière d’approvisionnement. Les délais de livraison peuvent être imprévisibles, ce qui complique la planification de la flotte.

Ces contraintes affectent les segments de manière inégale. Les grandes entreprises de construction dont les opérations sont centralisées gèrent plus efficacement les contraintes. Les petits entrepreneurs, les utilisateurs agricoles éloignés et les exploitations minières à ciel ouvert sont confrontés à de plus grands défis d'adoption. En conséquence, la pénétration du marché progresse de manière sélective plutôt qu’uniforme selon les applications et les régions.

Opportunités de marché

Investissement dans les infrastructures pour offrir de nombreuses opportunités sur le marché

L’investissement dans les infrastructures de recharge est crucial pour la croissance du marché des véhicules électriques hors route, car la disponibilité et l’accessibilité des bornes de recharge influencent directement la transition des machines à combustion conventionnelles vers des alternatives électriques. Compte tenu des environnements opérationnels uniques des véhicules hors route, tels que les chantiers de construction, les sites miniers et les champs agricoles, il est essentiel de développer des solutions de recharge spécialisées qui répondent à ces besoins spécifiques.

La collaboration avec les sociétés énergétiques, les fournisseurs d'infrastructures et les acteurs de l'industrie peut faciliter l'établissement de bornes de recharge stratégiquement situées sur les sites opérationnels, minimisant ainsi les temps d'arrêt et maximisant la productivité. Ces partenariats peuvent également promouvoir le déploiement de technologies de recharge rapide adaptées aux modèles d'utilisation exigeants typiques des applications hors route. De plus, en intégrant énergie renouvelableL’intégration de sources d’énergie, telles que l’énergie solaire ou éolienne, dans l’infrastructure de recharge peut encore améliorer la durabilité, faisant des véhicules électriques hors route une option plus attrayante pour les entreprises cherchant à réduire leur empreinte carbone. En fin de compte, une infrastructure de recharge robuste atténue non seulement les inquiétudes concernant l’anxiété liée à l’autonomie, mais encourage également l’adoption de véhicules électriques, stimulant ainsi la croissance du marché des E-OV.

Le marché des véhicules électriques hors route présente plusieurs opportunités de haute qualité à mesure que l’électrification s’étend au-delà des premiers utilisateurs. Les équipements de construction représentent l’opportunité la plus immédiate. Les projets urbains imposent de plus en plus de restrictions sur les émissions et le bruit, favorisant les pelles électriques, les chargeuses et les machines compactes. Ces environnements offrent des cycles de service et un accès à la recharge prévisibles, permettant une adoption plus rapide.

L’électrification agricole crée une autre voie de croissance. Les tracteurs électriques et les véhicules utilitaires conviennent aux exploitations agricoles contrôlées où l’accès à l’énergie est stable. L'agriculture de précision amplifie encore la demande, car les plates-formes électriques s'intègrent plus facilement à la surveillance numérique, aux fonctions autonomes et à la gestion variable de l'énergie. Ce segment bénéficie des exigences croissantes en matière de durabilité dans l’ensemble des chaînes d’approvisionnement alimentaire.

Les applications minières offrent une opportunité à plus long terme, en particulier pour les opérations souterraines. Les véhicules électriques réduisent les coûts de ventilation, la génération de chaleur et l’exposition des travailleurs aux gaz d’échappement. À mesure que la densité énergétique des batteries s’améliore, les camions de transport et les chargeuses électriques gagnent en viabilité commerciale dans des environnements confinés où les gains d’efficacité opérationnelle sont mesurables. Les opportunités technologiques continuent de se développer. Les progrès en matière de chimie des batteries, de gestion thermique et de systèmes d’alimentation modulaires améliorent l’autonomie et la durabilité des véhicules. Les architectures de batteries échangeables réduisent les temps d’arrêt et répondent aux contraintes de charge dans les sites distants. L'intégration de logiciels de télématique et de gestion de l'énergie permet une maintenance prédictive et une utilisation optimisée de la flotte.

L’expansion géographique offre un avantage supplémentaire. L’Asie-Pacifique et certaines parties de l’Europe bénéficient de mandats d’électrification et d’investissements dans les infrastructures axés sur les politiques. Les marchés émergents adoptent de manière sélective les véhicules électriques tout-terrain dans les projets soutenus par le gouvernement et les zones industrielles. L’alignement de la réglementation soutient la création d’opportunités. Les incitations liées à la réduction des émissions, à la qualité de l’air urbain et à la sécurité au travail améliorent le coût total de possession. Les considérations de durabilité et d’environnement, social et de gouvernance influencent de plus en plus les décisions d’approvisionnement, positionnant les véhicules électriques hors route comme des atouts stratégiques plutôt que comme des alternatives expérimentales.

LES DÉFIS DU MARCHÉ

Concurrence avec les technologies établies pour apporter de nouveaux défis aux acteurs du marché.

Le marché des véhicules électriques hors route est confronté à une concurrence importante de la part des machines à moteur diesel établies, qui dominent depuis longtemps l'industrie en raison de leur infrastructure bien établie et de leur familiarité opérationnelle. Les véhicules diesel bénéficient d'un réseau mondial de stations-service, d'une richesse d'expertise en matière de service et de maintenance et d'un historique de performances fiable, créant une forte préférence parmi les opérateurs habitués à leurs capacités éprouvées dans des environnements exigeants tels que la construction, l'exploitation minière et l'agriculture. Cette dépendance profondément ancrée à l’égard de la technologie diesel favorise la résistance au changement des habitudes et des préférences établies, ce qui rend difficile l’émergence d’alternatives électriques. De plus, de nombreux opérateurs considèrent les machines diesel comme synonymes de fiabilité et d'efficacité, des facteurs cruciaux pour les opérations à enjeux élevés typiques des applications hors route.

La transition vers les véhicules électriques nécessite non seulement de surmonter cette inertie, mais également de démontrer des avantages évidents, tels que des coûts d'exploitation inférieurs, des émissions réduites et des performances améliorées, pour encourager les utilisateurs à faire le changement. À mesure que le marché des E-OV évolue, il sera essentiel de relever ces défis concurrentiels grâce à l’innovation, à une infrastructure de recharge améliorée et à des propositions de valeur convaincantes pour attirer la base d’utilisateurs traditionnels qui s’est historiquement appuyée sur les équipements alimentés au diesel.

ANALYSE DE SEGMENTATION

Par type

Le segment des véhicules hybrides domine le marché en raison de la demande croissante dans le secteur de la construction

Le marché est segmenté en fonction de la technologie : BEV et HV.

Levéhicule hybride (VH)Ce segment domine actuellement le marché, principalement en raison de la demande croissante du secteur de la construction. Le segment des véhicules hybrides (HV) représentera 72,54 % de part de marché en 2026. Les véhicules hybrides tout-terrain, qui combinent des moteurs à combustion interne (ICE) avec des systèmes de propulsion électrique, offrent une solution équilibrée qui répond aux limites des véhicules entièrement électriques tout en offrant des avantages environnementaux et opérationnels significatifs. Dans le secteur de la construction, où les machines lourdes fonctionnent dans des environnements exigeants et souvent éloignés, les véhicules hybrides offrent la flexibilité d'utiliser l'énergie diesel en cas de besoin, et l'énergie électrique pour des opérations plus silencieuses et sans émissions dans les zones urbaines ou sensibles.

Les véhicules électriques hybrides combinent des moteurs à combustion interne avec des composants de propulsion électrique. Cette architecture offre une voie de transition pour l'électrification dans les applications hors route. Les HEV réduisent la consommation de carburant et les émissions tout en conservant une flexibilité opérationnelle.

Les applications de construction dominent l’adoption des VHE. Les grosses pelles, grues et engins de terrassement bénéficient de systèmes hybrides qui récupèrent l'énergie lors du freinage et de la descente de charge. Ces systèmes améliorent le rendement énergétique sans nécessiter une infrastructure de recharge étendue. Les entrepreneurs opérant sur divers sites privilégient les VHE en raison de leur adaptabilité et de leur plage de fonctionnement étendue.

Dans l'agriculture, les HEV sont utilisés dans les tracteurs et les moissonneuses de grande puissance où un fonctionnement continu est essentiel. Les systèmes hybrides fournissent une puissance supplémentaire pendant les charges de pointe tout en conservant la commodité du ravitaillement. Cette configuration soutient la productivité dans les opérations agricoles à grande échelle où les temps d'arrêt entraînent des coûts d'opportunité élevés. Les applications minières exploitent les HEV principalement dans les opérations de surface. Les camions de transport hybrides réduisent la consommation de carburant et les émissions tout en prenant en charge les cycles longue distance. Les exploitants miniers apprécient les VEH comme une approche d’atténuation des risques, équilibrant les objectifs de durabilité et la fiabilité opérationnelle.

Les HEV sont confrontés à moins de contraintes d’infrastructure que les BEV, mais leur complexité augmente les besoins de maintenance. De plus, la pression réglementaire à long terme pourrait limiter la viabilité des hybrides à mesure que les normes d’émission se resserrent. Malgré cela, les VEH conservent une part de marché importante des véhicules électriques hors route dans les segments des poids lourds où l’électrification complète reste techniquement ou économiquement difficile.

Le segment des véhicules électriques à batterie (BEV) est sur le point de connaître une croissance significative sur le marché, tirée par les progrès de la technologie des batteries, la baisse des coûts et la pression réglementaire croissante pour réduire les émissions. Les BEV, qui dépendent entièrement de l’énergie électrique, offrent des solutions zéro émission qui s’alignent sur les objectifs mondiaux de développement durable et les réglementations environnementales strictes. De plus, les gouvernements du monde entier offrent des incitations pour promouvoir l’adoption des véhicules électriques. Par exemple, le Green Deal de l’Union européenne et la loi américaine sur la réduction de l’inflation prévoient des subventions et des avantages fiscaux pour l’achat de véhicules électriques, accélérant ainsi l’adoption des BEV.

Les véhicules électriques à batterie représentent le segment le plus avancé et le plus déployé commercialement sur le marché des véhicules électriques hors route. Les BEV dépendent entièrement des systèmes de batteries embarqués pour fournir la propulsion et la puissance auxiliaire. Leur adoption est plus forte dans les applications avec des charges de travail prévisibles, des environnements contrôlés et un accès à l’infrastructure de recharge.

Dans le secteur de la construction, les BEV sont de plus en plus déployés pour les équipements compacts et de taille moyenne, notamment les pelles, les chargeuses et les chariots télescopiques. Les chantiers de construction urbains privilégient les BEV en raison de l’absence d’émissions d’échappement et de la réduction des niveaux de bruit. Ces attributs soutiennent le respect des réglementations municipales et améliorent la sécurité des travailleurs. Les BEV offrent également un couple élevé à basse vitesse, ce qui s'adapte bien aux opérations de terrassement et de levage.

L'adoption des BEV agricoles se concentre sur les tracteurs utilitaires, les chariots de manutention et les véhicules de soutien. Les fermes avec des opérations centralisées et un accès au réseau électrique peuvent intégrer les BEV dans les flux de travail quotidiens. Les transmissions électriques simplifient la maintenance en éliminant les composants de transmission complexes, améliorant ainsi la disponibilité des équipements pendant les hautes saisons. L'agriculture de précision renforce encore la valeur du BEV en permettant une intégration transparente avec les systèmes de contrôle numérique.

Malgré ces avantages, les BEV sont confrontés à des défis liés au temps de charge, aux coûts de remplacement des batteries et aux performances par temps froid. Ces contraintes limitent l’adoption dans les régions éloignées ou aux infrastructures limitées. Néanmoins, les BEV représentent une part croissante de la taille du marché des véhicules électriques hors route, en particulier dans les environnements réglementés dotés de politiques d’émissions strictes.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’augmentation des activités d’infrastructure devrait stimuler la croissance du segment de la construction

En fonction des applications, le marché est divisé en construction, agriculture et exploitation minière.

Le segment de la construction a dominé le marché en 2024, stimulé par la demande croissante de machines durables et efficaces dans les projets de développement urbain et d'infrastructures. Le secteur de la construction est soumis à une pression croissante pour réduire les émissions et la pollution sonore, en particulier dans les zones urbaines où les réglementations environnementales sont de plus en plus strictes. Véhicules électriques hors route, y compris électriquesexcavatrices, chargeuses et grues offrent une alternative zéro émission aux équipements diesel traditionnels, ce qui les rend très attractifs pour les entreprises de construction souhaitant se conformer à ces réglementations et améliorer leur empreinte environnementale. Le segment de la construction devrait dominer le marché, avec une contribution mondiale de 50,17 % en 2026.

La construction représente le plus grand segment d’application sur le marché des véhicules électriques hors route. L’adoption est motivée par l’urbanisation, le renouvellement des infrastructures et la pression réglementaire sur les émissions et le bruit. Les équipements de construction électriques contribuent au respect des normes environnementales tout en permettant de travailler dans des zones sensibles au bruit.

Les BEV dominent les catégories d’équipements compacts. Les mini-pelles, les chargeuses compactes et les chargeuses compactes sont bien adaptées à l'énergie électrique en raison de leurs cycles de service limités et de leur charge centralisée. Les sociétés de location adoptent de plus en plus de flottes électriques pour répondre à la demande des entrepreneurs et au respect de la réglementation.

Les systèmes hybrides prédominent dans les engins de construction de plus grande taille. Les machines de grande puissance nécessitent des heures de fonctionnement prolongées et une mobilité entre les sites. Les architectures hybrides offrent des gains d’efficacité tout en préservant la flexibilité opérationnelle. Cette adoption à double voie favorise une large pénétration du marché dans toutes les classes d’équipements. L’intégration technologique améliore l’électrification de la construction. Les outils de télématique, de surveillance énergétique et d’optimisation de flotte améliorent l’utilisation et réduisent les coûts d’exploitation. La construction reste le principal contributeur à la croissance du marché des véhicules électriques hors route en raison d’une situation économique favorable et de l’alignement réglementaire.

De plus, les segments agricole et minier devraient également connaître une croissance significative au cours de la période de prévision. La croissance est tirée par le besoin croissant de solutions durables et efficaces dans ces industries. Dans l'agriculture, l'adoption de véhicules électriques, tels que les tracteurs, les moissonneuses et les pulvérisateurs électriques, prend de l'ampleur à mesure que les agriculteurs cherchent à réduire leurs coûts d'exploitation et à minimiser leur impact environnemental. Dans le secteur minier, la transition vers les véhicules électriques est motivée par la nécessité de réduire les émissions, d’améliorer la sécurité et de réduire les coûts d’exploitation, en particulier dans les opérations minières souterraines. Les machines fonctionnant au diesel dans les mines contribuent à la pollution de l’air et présentent des risques pour la santé des travailleurs, faisant des véhicules électriques une alternative plus sûre et plus propre.

L'agriculture représente un segment en croissance mais plus sélectif. L’adoption dépend de la taille de l’exploitation, du type de culture et de l’infrastructure énergétique régionale. Les véhicules utilitaires électriques et les petits tracteurs sont de plus en plus utilisés pour les tâches de manutention, de plantation et de maintenance.

Les BEV offrent des avantages dans les environnements agricoles contrôlés. La réduction du bruit profite aux exploitations d’élevage, tandis que la baisse des coûts d’exploitation améliore les marges. L’intégration avec des systèmes autonomes et des plates-formes d’agriculture de précision améliore encore la valeur. Les systèmes hybrides sont destinés aux machines agricoles plus grosses. Les tracteurs et les moissonneuses nécessitent une puissance de sortie soutenue et de longues heures de fonctionnement. Les transmissions hybrides permettent des gains d’efficacité énergétique sans perturber les flux de travail établis.

Les variations régionales façonnent l’adoption. Les marchés développés dotés d’infrastructures énergétiques stables et d’incitations au développement durable affichent une adoption plus forte. Les marchés émergents adoptent les équipements agricoles électriques de manière sélective, souvent dans le cadre de programmes pilotes ou d'initiatives soutenues par le gouvernement. L’adoption du secteur minier reflète un horizon d’investissement plus long et des barrières techniques plus élevées. Les véhicules électriques offrent des avantages incontestables dans les mines souterraines, notamment des coûts de ventilation réduits, une qualité de l’air améliorée et une production de chaleur moindre.

Les BEV sont de plus en plus déployés pour les chargeuses souterraines et les véhicules de transport. Ces applications génèrent des économies opérationnelles quantifiables, soutenant la justification des investissements. L'échange de batterie et la charge rapide atténuent les problèmes de temps d'arrêt. Le Surface Mining reste dominé par les solutions hybrides. Les exigences de charge utile importantes et les itinéraires étendus remettent en question la faisabilité du BEV. Les camions hybrides offrent une réduction des émissions tout en conservant les performances.

L’électrification minière progresse avec prudence, motivée par la sécurité, la durabilité et l’optimisation des coûts. Bien que les volumes d’adoption restent inférieurs, l’exploitation minière contribue de manière disproportionnée à la croissance à long terme du marché des véhicules électriques hors route en raison de la valeur élevée des équipements et des économies réalisées sur le cycle de vie.

Aperçus régionaux

Le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde en fonction de la région.

North America Off-Highway Electric Vehicle Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché des véhicules électriques hors route en Amérique du Nord

L'Amérique du Nord détient la part la plus élevée, en raison de la demande croissante d'équipements électriques dans divers secteurs

Le marché en Amérique du Nord a atteint 7,09 milliards de dollars en 2025, soit 46,00 % du chiffre d'affaires total du marché, et devrait atteindre 8,12 milliards de dollars en 2026. L'Amérique du Nord détient la plus grande part de marché des véhicules électriques hors route. Alors que les industries s’efforcent d’améliorer leur efficacité et leur durabilité, la transition vers les machines électriques devient de plus en plus répandue. Dans le secteur de la construction, les véhicules électriques sont privilégiés pour leur capacité à fonctionner silencieusement et avec des émissions réduites, ce qui les rend idéaux pour les projets urbains où les réglementations environnementales sont strictes. De même, dans le secteur minier, les véhicules électriques réduisent les coûts d’exploitation, améliorent la sécurité et réduisent l’empreinte carbone des opérations minières.

Le secteur agricole adopte également la technologie électrique alors que les agriculteurs cherchent à adopter des pratiques plus durables tout en maximisant la productivité grâce à des machines électriques avancées. Cette tendance croissante reflète un engagement plus large à réduire l'impact environnemental et à promouvoir l'innovation dans tous les secteurs, positionnant l'Amérique du Nord comme un leader dans l'industrie des véhicules électriques hors route.

L’Amérique du Nord connaît une adoption structurée, motivée par la réglementation des émissions, les normes de sécurité du travail et les stratégies d’électrification des flottes. La construction est en tête de la demande, soutenue par les programmes d’infrastructures publiques. L’électrification minière progresse grâce aux applications souterraines. La présence des OEM, l’accès au financement et les projets pilotes de recharge renforcent l’adoption. La croissance du marché reste pragmatique, façonnée par la maîtrise totale des coûts et la clarté de la réglementation plutôt que par des mandats agressifs.

Marché des véhicules électriques hors route aux États-Unis :

Les États-Unis représentent le plus grand contributeur régional à la taille du marché des véhicules électriques hors route. L'adoption se concentre sur la construction urbaine et l'exploitation minière souterraine. Les incitations fédérales et étatiques soutiennent les déploiements pilotes, tandis que les opérateurs privés donnent la priorité aux solutions hybrides pour plus de flexibilité. Des écosystèmes OEM solides et la participation des flottes de location accélèrent la pénétration du marché, même si la disponibilité des infrastructures continue de déterminer le rythme d'adoption.

Les États-Unis devraient dominer le marché. Les États-Unis sont en passe de devenir leader du marché en Amérique du Nord grâce à plusieurs conditions favorables qui renforcent leur position de leader dans ce secteur émergent. Des investissements substantiels dans des initiatives en matière d'énergie propre et dans le développement des infrastructures ont créé un environnement propice à l'adoption de véhicules électriques, y compris d'engins tout-terrain. Les cadres réglementaires américains mettent de plus en plus l’accent sur la durabilité, incitant les fabricants et les opérateurs à passer à des solutions à faibles émissions.

Analyse du marché européen des véhicules électriques hors route

L'Europe a contribué pour environ 5,43 milliards de dollars au marché mondial en 2025, soit une part de 35,23 %, et devrait atteindre 6,32 milliards de dollars en 2026. L'Europe détient la deuxième plus grande part du secteur des véhicules électriques hors route, grâce à une combinaison de soutien réglementaire, de progrès technologiques et d'une forte concentration sur la durabilité. Les gouvernements européens mettent en œuvre des réglementations environnementales strictes qui encouragent l’adoption de véhicules électriques dans divers secteurs, notamment la construction, l’exploitation minière et l’agriculture.

L’Europe fait preuve d’une adoption politique ancrée dans le respect des émissions et des objectifs de durabilité. L’électrification de la construction domine, en particulier dans les zones urbaines et à faibles émissions. Les équipements hybrides restent pertinents pour un usage intensif. La cohérence réglementaire et les engagements de réduction des émissions de carbone soutiennent la croissance à long terme du marché des véhicules électriques hors route dans les applications de construction, d’agriculture et d’exploitation minière sélective.

Marché allemand des véhicules électriques hors route

L’Allemagne met l’accent sur l’efficacité industrielle et la réduction des émissions. La construction et la manutention mènent l'adoption, soutenues par des capacités de fabrication avancées et des programmes pilotes. Les systèmes hybrides conservent leur importance pour les équipements lourds. Une solide expertise en ingénierie et en application de la réglementation positionnent l’Allemagne comme un marché de référence technologique dans le paysage européen de l’électrification hors route.

Marché des véhicules électriques hors route au Royaume-Uni

Le Royaume-Uni se concentre sur la construction urbaine, l’électrification et le respect de la durabilité. Les restrictions de bruit et les objectifs carbone conduisent au déploiement des BEV dans des équipements compacts. L’adoption de l’hybride prend en charge les machines plus grandes. Les initiatives d’infrastructure soutenues par le gouvernement et l’électrification des flottes de location renforcent le développement du marché, même si une adoption plus large reste sensible aux coûts et à l’état de préparation des infrastructures.

Analyse du marché des véhicules électriques hors route en Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 2,05 milliards de dollars, soit 13,32 % de la demande mondiale, et devrait atteindre 2,42 milliards de dollars en 2026. La région Asie-Pacifique détient une part importante dans le secteur des véhicules électriques hors route, tirée par une industrialisation rapide, une urbanisation et des investissements croissants dans le développement des infrastructures. Des pays comme la Chine, le Japon et l’Inde sont à l’avant-garde de cette croissance, car ils reconnaissent la nécessité de solutions durables dans des secteurs tels que la construction, l’exploitation minière et l’agriculture. Alors que les industries de la région continuent de donner la priorité à l'innovation et à la durabilité, la demande de véhicules électriques hors route devrait augmenter, renforçant ainsi la position de la région en tant qu'acteur important sur ce marché en évolution.

L’Asie-Pacifique présente la croissance la plus rapide du marché des véhicules électriques hors route, tirée par l’expansion des infrastructures et l’échelle de fabrication. La Chine est en tête du déploiement en volume, tandis que le Japon met l'accent sur la fiabilité et l'automatisation. La construction domine la demande, l’exploitation minière et l’agriculture l’adoptant de manière sélective. La diversité régionale se traduit par une adoption inégale mais un fort potentiel à long terme.

Marché japonais des véhicules électriques hors route

Le Japon donne la priorité à la fiabilité, à l'automatisation et à l'efficacité énergétique. Les véhicules électriques tout-terrain soutiennent la construction, les interventions en cas de catastrophe et les environnements industriels contrôlés. L’adoption reste prudente, mettant l’accent sur les architectures hybrides et la gestion avancée des batteries. Une forte innovation OEM et une ingénierie de précision soutiennent une expansion progressive mais stable du marché.

Marché chinois des véhicules électriques hors route

La Chine représente la plus grande base de production et un centre de demande majeur. Le soutien du gouvernement, l’échelle de fabrication et l’activité de construction urbaine accélèrent l’adoption des BEV. L’exploitation minière et l’agriculture adoptent de manière sélective. Les équipementiers nationaux favorisent un déploiement rapide, positionnant la Chine comme un contributeur essentiel à la part de marché mondiale des véhicules électriques hors route.

Analyse du marché des véhicules électriques hors route en Amérique latine

L'Amérique latine reste un marché émergent caractérisé par une adoption sélective. L'exploitation minière domine la demande en raison des avantages en matière de sécurité souterraine, tandis que les projets pilotes de construction se développent dans les grandes villes. La volatilité économique et les contraintes infrastructurelles limitent l’échelle, mais les engagements en matière de développement durable et les partenariats internationaux soutiennent le développement progressif du marché.

Analyse du marché des véhicules électriques hors route au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique montre une adoption précoce centrée sur des projets de construction et des opérations minières phares. La disponibilité de l’énergie soutient les projets pilotes d’électrification, en particulier l’exploitation minière souterraine. La croissance du marché dépend des investissements dans les infrastructures et des incitations réglementaires, positionnant la région comme une opportunité à long terme plutôt que comme un moteur de volume à court terme.

Reste du monde

Le reste du monde a enregistré une taille de marché de 0,84 milliard de dollars en 2025, capturant 5,45 % de la part de marché mondiale, et devrait atteindre 0,97 milliard de dollars en 2026.

Paysage concurrentiel de l’industrie des véhicules électriques hors route

Le paysage concurrentiel du marché des véhicules électriques hors route reste modérément concentré, façonné par des fabricants d’équipement d’origine (OEM) établis, des spécialistes émergents de l’électricité et des partenaires technologiques stratégiques. Les acteurs historiques tirent parti de leurs connaissances approfondies des applications, de leurs réseaux mondiaux de concessionnaires et de la confiance des clients bâtie au cours de décennies de livraison d'équipements hors route. Leur positionnement met l'accent sur l'électrification progressive, la fiabilité et la compatibilité avec les opérations de la flotte existante.

Les principaux équipementiers poursuivent généralement des stratégies hybrides. Cette approche réduit les risques opérationnels tout en favorisant la conformité en matière d’émissions et l’efficacité énergétique. Les atouts comprennent une infrastructure après-vente robuste, des capacités de financement et des offres de services intégrées. Cependant, ces acteurs sont souvent confrontés à des cycles d’innovation plus lents et à des structures de coûts plus élevées, limitant l’évolutivité rapide des BEV dans les segments des poids lourds.

Les fabricants émergents axés sur l’électricité occupent des positions de niche. Ces acteurs ciblent les équipements de construction compacts, les véhicules miniers souterrains et les machines agricoles spécialisées. Leur avantage concurrentiel réside dans des plates-formes électriques spécialement conçues, des transmissions simplifiées et une itération plus rapide des produits. Les faiblesses incluent une portée mondiale limitée, des réseaux de services plus petits et une dépendance à l'égard de fournisseurs de batteries externes.

Les partenariats stratégiques définissent de plus en plus la concurrence. Les équipementiers collaborent avec les fabricants de batteries, les fournisseurs de logiciels et les sociétés énergétiques pour renforcer les écosystèmes électriques. Le développement conjoint réduit le risque en capital et accélère la préparation technologique. Les sociétés de location et les exploitants de flottes jouent également un rôle stratégique, en influençant l’adoption par le biais de programmes pilotes et d’approvisionnements standardisés.

Géographiquement, la concurrence varie. Les marchés de l’Asie-Pacifique privilégient les fabricants nationaux bénéficiant d’avantages d’échelle, tandis que l’Europe récompense l’innovation axée sur la conformité. L'Amérique du Nord met l'accent sur la validation des performances et les mesures du coût total. D’une région à l’autre, la différenciation dépend de plus en plus du support du cycle de vie, des capacités de surveillance numérique et des stratégies d’électrification modulaires.

Le paysage concurrentiel du marché des véhicules électriques hors route est caractérisé par une interaction dynamique entre des leaders industriels établis et des innovateurs émergents, tous rivalisant pour une part importante dans ce secteur en évolution rapide. Les principaux acteurs comprennent les fabricants de machines lourdes traditionnels comme Caterpillar, John Deere et le groupe Volvo, qui investissent de plus en plus dans les technologies électriques et diversifient leurs gammes de produits pour inclure des variantes électriques de leurs modèles populaires. Ces entreprises tirent parti de leur vaste expérience, de la reconnaissance de leur marque et de leurs relations clients existantes pour promouvoir de nouvelles offres électriques. Parallèlement, de nouveaux entrants et startups, tels que Nikola Corporation, Lordstown Motors et Xos Trucks, révolutionnent le marché avec des solutions électriques spécialisées qui répondent à des applications de niche et mettent l'accent sur la durabilité.

ACTEURS CLÉS DE L'INDUSTRIE

L’augmentation de la demande de véhicules électriques dans différents secteurs devrait offrir de nombreuses opportunités au marché

Caterpillar est en passe de devenir un acteur clé du marché. En tant que fabricant de premier plan dans les secteurs de la construction et de l'exploitation minière, Caterpillar investit activement dans la technologie électrique pour améliorer l'efficacité et la durabilité de ses machines. L’accent mis par l’entreprise sur le développement de solutions électriques de pointe lui permet de répondre à la demande croissante d’équipements respectueux de l’environnement et conformes aux réglementations strictes en matière d’émissions.

Le marché est de plus en plus consolidé, caractérisé par quelques acteurs dominants qui détiennent des parts de marché importantes et influencent les tendances du secteur. De grandes entreprises telles que Caterpillar, Volvo et Komatsu mènent la danse avec des investissements substantiels en recherche et développement, leur permettant d'innover et de proposer des solutions électriques avancées. Ces entreprises établies bénéficient d’économies d’échelle, de chaînes d’approvisionnement robustes et d’une forte reconnaissance de leur marque, ce qui leur permet de rivaliser efficacement avec les petits entrants.

LISTE DES PRINCIPALES ENTREPRISES DE VÉHICULES ÉLECTRIQUES HORS ROUTE PROFILÉES

- Caterpillar (États-Unis)

- Groupe Volvo(Suède)

- Komatsu(Japon)

- Deere & Compagnie (États-Unis)

- Sandvik AB (Suède)

- Hitachi Construction Machinery Co., Ltd (Japon)

- Epiroc Mining Limitée(Inde)

- Kobelco Construction Machinery Co., Ltd (Japon)

- JC Bamford Excavators Ltd (Royaume-Uni)

- CNH Industrial N.V. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2024 :Caterpillar a élargi son portefeuille d'électrification hors route, en introduisant des prototypes de construction électriques et hybrides à batterie pour réduire les émissions tout en maintenant des performances robustes dans les applications d'infrastructure et d'exploitation minière.

- Juillet 2024 :Volvo Construction Equipment a avancé des machines compactes électriques, déployant des systèmes de batteries de nouvelle génération pour soutenir les projets de construction urbaine nécessitant un fonctionnement à faible bruit et sans émission.

- Octobre 2024 :Komatsu a renforcé les plates-formes hybrides hors route, en intégrant des systèmes de récupération d'énergie pour améliorer le rendement énergétique et la flexibilité opérationnelle des équipements miniers et des gros équipements de construction.

- Février 2025 :Hitachi Construction Machinery s'est associé à des fournisseurs de batteries pour améliorer la gestion thermique et la durabilité des pelles électriques utilisées dans des environnements de construction exigeants.

- Mai 2025 :Sandvik a étendu ses solutions d'exploitation minière souterraine électrique, en se concentrant sur l'échange de batteries et les capacités d'automatisation pour améliorer la productivité, la sécurité et l'efficacité énergétique dans les opérations minières confinées.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, services et applications de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,25 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

|

|

|

|

Par région Amérique du Nord (par type, par application)

Europe ( Par type, par application)

Asie-Pacifique ( Par type, par application)

Reste du monde ( Par type, par application) |

Questions fréquentes

Le rapport sur le marché mondial des véhicules électriques hors route de Fortune Business Insights indique que le marché était évalué à 15,41 milliards de dollars en 2025 et devrait enregistrer une valorisation de 59,51 milliards de dollars en 2034.

Le marché devrait enregistrer un taux de croissance de 16,6 % au cours de la période de prévision.

L’évolution accrue vers l’électrification des véhicules devrait stimuler la croissance du marché des véhicules électriques hors route.

L’Amérique du Nord était en tête du marché en 2025.

Les États-Unis devraient prendre la tête du marché en 2025, sous l’impulsion de cadres réglementaires qui accordent de plus en plus la priorité à la durabilité. Ces réglementations incitent les fabricants et les opérateurs à adopter des solutions à faibles émissions, encourageant ainsi une évolution significative vers des pratiques respectueuses de l'environnement.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés