Taille, part et analyse de l’industrie du cloud computing militaire, par déploiement (cloud public, cloud privé, cloud hybride et cloud communautaire), par modèle de service (infrastructure en tant que service (IaaS), plate-forme en tant que service (PaaS) et logiciel en tant que service (SaaS)), par application (stockage et gestion des données, commandement et contrôle, collaboration et partage d’informations, formation et simulation virtuelles, cybersécurité et renseignements sur les menaces, et autres), par Utilisateur final (armée, marine, force aérienne et agences de défense et de renseig

TAILLE DU MARCHÉ DU CLOUD COMPUTING MILITAIRE ET PERSPECTIVES FUTURES

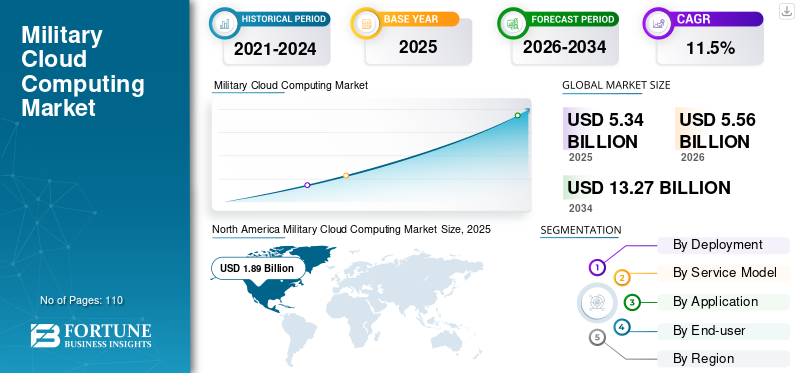

La taille du marché mondial du cloud computing militaire était évaluée à 5,34 milliards USD en 2025. Le marché devrait passer de 5,56 milliards USD en 2026 à 13,27 milliards USD d’ici 2034, avec un TCAC de 11,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du cloud computing militaire avec une part de marché de 35,39 % en 2025.

Les plates-formes de cloud computing militaires sont des infrastructures numériques de niveau défense conçues pour stocker, traiter et gérer en toute sécurité de grands volumes de données militaires dans des environnements centralisés, hybrides et distribués. Ces plates-formes prennent en charge des fonctions critiques pour la mission, notamment le commandement et le contrôle, l'analyse du renseignement, la planification de missions, la logistique et les opérations conjointes dans plusieurs domaines. Conçus pour répondre à des exigences strictes en matière de sécurité, de souveraineté et de résilience, les environnements cloud militaires permettent le partage de données en temps réel et l'aide à la décision, même dans des conditions de réseau contestées ou dégradées.

L’évolution croissante vers une guerre centrée sur les données, des opérations multidomaines et une prise de décision basée sur l’IA stimule la demande de solutions cloud militaires sécurisées, évolutives et interopérables. Les organisations de défense s'appuient sur des plateformes cloud pour intégrer les données decapteurs, les moyens ISR et les systèmes autonomes, améliorant la fusion du renseignement et la connaissance de la situation. Les architectures cloud hybrides et souveraines jouent un rôle essentiel en équilibrant la flexibilité opérationnelle et le contrôle national sur les données sensibles de défense.

Des acteurs clés tels que Lockheed Martin, General Dynamics, Microsoft, Google et BAE Systems renforcent leurs positions grâce à l'innovation technologique, aux partenariats stratégiques et aux investissements dans les capacités cloud basées sur l'IA. Ces efforts visent à fournir des plates-formes cloud spécifiques à la défense qui répondent à des exigences strictes en matière de sécurité, d'interopérabilité et de souveraineté tout en prenant en charge l'analyse en temps réel et les besoins opérationnels conjoints dans tous les domaines militaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L’évolution de la demande de l’hébergement de données de base vers l’IA-Ready stimule la croissance du marché

L'IA générative remodèle le marché du cloud computing militaire en déplaçant la demande de l'hébergement de données de base vers une infrastructure cloud critique et prête pour l'IA. Son utilisation dans la synthèse du renseignement, la génération de scénarios opérationnels et les systèmes d'aide à la décision nécessite un calcul haute performance, des pipelines de données sécurisés et un déploiement rapide de modèles dans des environnements centralisés et périphériques. Cela stimule les investissements dans des architectures cloud militaires spécialisées qui prennent en charge une exécution fiable de l'IA, un accès contrôlé aux données et une intégration en temps réel avec les systèmes de commande et de contrôle, accélérant ainsi à la fois l'ampleur et l'importance stratégique de l'adoption du cloud militaire.

TENDANCES DU MARCHÉ DU CLOUD COMPUTING MILITAIRE

Demande croissante de Clouds souverains et contrôlés au niveau national pour favoriser l’adoption du Cloud Computing militaire

Une tendance significative dans la croissance du marché du cloud computing militaire est la préférence croissante pour des environnements cloud souverains et contrôlés au niveau national qui garantissent la pleine propriété et le contrôle national des données de défense sensibles. Cette demande est principalement motivée par des préoccupations accrues en matière de sécurité nationale, dans la mesure où les données militaires sont considérées comme un actif stratégique qui doit être protégé des influences extérieures et des accès non autorisés.

En outre, l’évolution des cadres juridiques et réglementaires exige de plus en plus que les informations de défense soient stockées, traitées et gérées à l’intérieur des frontières nationales relevant de la juridiction nationale. La dépendance à l’égard des infrastructures sous contrôle étranger est également considérée comme un risque stratégique, en particulier en période de tensions géopolitiques ou de conflit. En conséquence, de nombreuses organisations de défense investissent dans des plates-formes cloud hébergées ou gouvernées au niveau national qui offrent un contrôle, une conformité et une assurance opérationnelle accrus tout en offrant l'évolutivité et la flexibilité des systèmes basés sur le cloud.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La complexité croissante des opérations multi-domaines et conjointes stimule la croissance du marché

Les opérations militaires contemporaines sont de plus en plus menées dans plusieurs domaines opérationnels, notamment terrestres, maritimes, aériens, cybernétiques et spatiaux, et impliquent souvent une coordination entre différents services militaires et nations alliées. Cette complexité opérationnelle croissante a considérablement accru la demande de systèmes numériques interopérables capables de partager en toute sécurité des données au-delà des frontières organisationnelles, techniques et nationales.

- Par exemple, dansjuillet 2025,La société de logiciels danoise Systematic a lancé SitaWare BattleCloud, une version cloud de son système de commandement et de contrôle militaire. Conçu pour la flexibilité, la mobilité et l’accès aux données en temps réel, il s’appuie sur les leçons de la guerre en Ukraine pour garantir la résilience même dans des conditions instables.

Les systèmes de commandement et de contrôle et d’information traditionnels et cloisonnés ne suffisent pas à prendre en charge l’échelle, la rapidité et l’intégration requises pour les opérations interarmées modernes. Militaireinformatique en nuageLes solutions fournissent une infrastructure numérique unifiée qui permet la fusion de données, le partage d'informations en temps réel et une prise de décision coordonnée entre plusieurs domaines et participants. Alors que les forces de défense mettent davantage l’accent sur la guerre interarmées et en coalition, la nécessité de gérer la complexité grâce à des architectures cloud sécurisées, évolutives et interopérables est devenue un moteur essentiel de la croissance du marché.

RESTRICTIONS DU MARCHÉ

Préoccupations liées aux cybermenaces pour freiner la croissance du marché

La sécurité reste l’une des contraintes les plus importantes pour le cloud computing militaire en raison des risques potentiels pour la sécurité nationale. Les opérations militaires génèrent des données extrêmement sensibles, notamment des renseignements en temps réel sur le champ de bataille, des images satellite et des plans opérationnels classifiés. Le déplacement de ces données vers des plateformes cloud, même celles certifiées par le gouvernement ou isolées, peut créer des vulnérabilités que les adversaires pourraient exploiter.

- Par exemple, dansmars 2023, le ministère américain de la Défense a accidentellement exposé des milliers de courriels militaires sensibles via un serveur cloud Microsoft Azure Government mal configuré pendant deux semaines. La fuite comprenait 3 To de données de l'USSOCOM, contenant des informations personnelles, de santé et d'habilitation de sécurité (formulaires SF-86), mais aucune donnée classifiée.

Les cybercriminels ciblent activement les réseaux de défense pour intercepter ou manipuler des informations. Même une violation mineure pourrait compromettre les missions, révéler les mouvements des troupes ou exposer les capacités stratégiques. Ces enjeux élevés incitent les organisations de défense à adopter des solutions cloud avec prudence, privilégiant une mise en œuvre incrémentielle ou hautement contrôlée plutôt qu’un déploiement rapide.

OPPORTUNITÉS DE MARCHÉ

Passer aux opérations de champ de bataille numérique pour stimuler la croissance du marché

Les opérations militaires modernes sont de plus en plus centrées sur des champs de bataille numériques qui intègrent des systèmes sans pilote, des capteurs en réseau, une surveillance en temps réel, des plates-formes autonomes et des armes de précision. Ces systèmes génèrent en permanence de grands volumes de données structurées et non structurées provenant de plusieurs domaines opérationnels.

La gestion et l'exploitation de ces données dans des environnements sensibles au facteur temps sont devenues une exigence opérationnelle critique. Le cloud computing militaire permet l'ingestion, la fusion et l'analyse de données en temps réel, permettant aux commandants d'obtenir des renseignements exploitables et de prendre des décisions plus rapides et plus éclairées. L'opportunité de marché réside dans la fourniture de plates-formes cloud sécurisées et à faible latence qui fonctionnent dans des environnements centralisés et périphériques, intègrent l'IA et l'apprentissage automatique pouranalyses avancées, et garantissez un accès multi-domaine crypté. Dans ce contexte, les solutions cloud vont au-delà du stockage de données pour devenir des outils essentiels de connaissance de la situation, d'agilité opérationnelle et d'efficacité des missions.

Analyse de segmentation

Par utilisateur final

Le segment de l’armée domine, grâce à sa capacité à intervenirimpliquent de grands déploiements de troupes

En fonction de l’utilisateur final, le marché est classé en agences militaires, navales, aériennes et de défense et de renseignement.

L'armée détenait la part majoritaire en 2025. En 2026, le segment devrait dominer avec 34,4 %, car les opérations terrestres impliquent d'importants déploiements de troupes, de véhicules blindés, d'artillerie et de vastes réseaux de capteurs qui génèrent d'énormes volumes de données. Le commandement et le contrôle en temps réel, l'intégration du renseignement, l'analyse assistée par l'IA et les systèmes autonomes pour les opérations sur le champ de bataille rendent le cloud computing essentiel à l'efficacité opérationnelle. De plus, les armées reçoivent souvent une part plus importante des budgets de modernisation de la défense, ce qui leur permet d'investir massivement dans une infrastructure cloud évolutive, sécurisée et interopérable, renforçant ainsi leur position de leader par rapport à la Marine, à l'Armée de l'Air et aux agences de défense et de renseignement.

L’armée de l’air devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 13,4 % au cours de la période de prévision.

[parYy8iOEcJy]

Par déploiement

Le cloud hybride est en tête grâce à un équilibre entre sécurité, flexibilité et évolutivité

En fonction du déploiement, le marché est divisé en cloud public, cloud privé, cloud hybride et cloud communautaire.

Le cloud hybride détient la part majoritaire par déploiement en 2024. En 2025, le segment devrait dominer avec 46,0 % car il combine la sécurité et le contrôle des cloud privés avec l'évolutivité et la flexibilité des cloud publics. Les organisations de défense ont besoin d'environnements hautement sécurisés pour les données sensibles, tout en ayant également besoin de pouvoir faire évoluer rapidement leurs ressources pour le traitement du renseignement, les simulations de mission et les opérations multidomaines. Les architectures hybrides permettent aux militaires de maintenir des charges de travail critiques sur des cloud privés et souverains tout en exploitant les ressources du cloud public pour les applications non sensibles, l'analyse IA/ML et le traitement des données à grande échelle.

Le cloud communautaire devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 18,6 % au cours de la période de prévision.

Par modèle de service

Le segment IaaS domine en raison de sa capacité àPrise en charge de diverses charges de travail

Sur la base du modèle de service, le marché est classé en infrastructure en tant que service (IaaS), plate-forme en tant que service (PaaS) etlogiciel en tant que service (SaaS).

L'infrastructure en tant que service (IaaS) détient la part majoritaire du marché en 2025. En 2026, le segment devrait dominer avec une part de 49,0 %, les organisations de défense donnant la priorité à une infrastructure informatique flexible, évolutive et sécurisée pour prendre en charge diverses charges de travail, notamment les applications critiques, l'analyse IA/ML et le stockage de données. IaaS offre un contrôle complet sur les ressources informatiques virtualisées tout en permettant aux militaires de déployer, gérer et faire évoluer les applications pour répondre aux besoins opérationnels.

La plate-forme en tant que service (PaaS) devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 14,3 % au cours de la période de prévision.

Par candidature

Segment de stockage et de gestion de données dominé en raison de sa capacité àGénérez des volumes massifs de données structurées et non structurées à partir de capteurs

En fonction des applications, le marché est segmenté en stockage et gestion de données, commandement et contrôle, collaboration et partage d’informations, formation et simulation virtuelles, cybersécurité et renseignements sur les menaces, etc.

Le stockage et la gestion des données détenaient la part majoritaire en 2025. En 2026, le segment devrait dominer avec 27,7 %, car les opérations de défense modernes génèrent des volumes massifs de données structurées et non structurées provenant de capteurs, de plates-formes ISR, de systèmes autonomes et d'opérations multi-domaines. Un stockage, une récupération et une gestion efficaces de ces données sont essentiels pour l'analyse en temps réel, l'aide à la décision et la planification des missions. Les plates-formes cloud militaires permettent des solutions de stockage sécurisées, évolutives et résilientes qui garantissent un accès rapide aux données opérationnelles tout en maintenant le strict respect des exigences de sécurité et de souveraineté de la défense. Ce rôle fondamental de la gestion des données dans le cloud sous-tend presque toutes les autres applications militaires, ce qui en fait le segment d'applications le plus important du marché.

Le segment de la cybersécurité et du renseignement sur les menaces devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de 16,3 % au cours de la période de prévision.

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU CLOUD COMPUTING MILITAIRE

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Military Cloud Computing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la majorité des parts de marché du cloud computing militaire en raison de son infrastructure de défense avancée, de ses budgets de défense substantiels et de l’adoption précoce des technologies cloud pour les opérations militaires. Les États-Unis, en particulier, investissent massivement dans des initiatives de transformation numérique pour moderniser leurs forces armées, intégrer des opérations multidomaines et déployer des systèmes d’aide à la décision basés sur l’IA.

La région bénéficie également d'une concentration d'entrepreneurs de défense et de fournisseurs de technologies cloud de premier plan, tels que Lockheed Martin, Microsoft, AWS et Raytheon, qui développent et déploient activement des plates-formes cloud adaptées aux applications critiques. De plus, les militaires nord-américains mettent l’accent sur les environnements cloud souverains et sécurisés pour maintenir le contrôle sur les données sensibles, permettant ainsi l’adoption à grande échelle de solutions hybrides et sécurisées.cloud privésolutions.

Le marché nord-américain détenait le plus grand marché avec 1,89 milliard de dollars en 2025.

Marché américain du cloud computing militaire

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 1,71 milliard de dollars en 2025, soit environ 32,1 % des ventes.

Europe

L’Europe devrait croître à un TCAC de 12,1 % au cours des années à venir, pour atteindre une valorisation de 1,49 milliard de dollars en 2025. Cette croissance est tirée par l’augmentation des programmes de modernisation de la défense, l’accent accru mis sur l’interopérabilité multidomaine et l’augmentation des investissements dans l’IA et les systèmes autonomes dans les États membres de l’OTAN et de l’UE. De nombreux pays européens mettent à niveau leurs anciennes infrastructures de défense tout en adhérant à des réglementations strictes en matière de souveraineté et de sécurité des données, ce qui stimule la demande de solutions cloud sécurisées et souveraines. De plus, la collaboration croissante entre les armées nationales et les fournisseurs de technologie privés accélère le déploiement de plates-formes cloud hybrides et basées sur l'IA pour prendre en charge l'analyse du renseignement, le commandement et le contrôle ainsi que les opérations conjointes.

Marché britannique du cloud computing militaire

Le marché britannique a atteint environ 0,17 milliard de dollars en 2025, ce qui représente environ 3,2 % des revenus mondiaux.

Marché allemand du cloud computing militaire

Le marché allemand a atteint environ 0,18 milliard de dollars en 2025, soit environ 3,4 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait connaître sa croissance au TCAC le plus élevé et atteindre une valorisation de 1,25 milliard de dollars en 2025, portée par une combinaison unique de modernisation rapide de la défense, de pressions sécuritaires régionales et de partenariats technologiques émergents. Des pays comme l’Inde, le Japon, la Corée du Sud et l’Australie développent simultanément leurs capacités terrestres, navales et aériennes tout en investissant dans une gestion du champ de bataille basée sur les données, des systèmes autonomes et des réseaux ISR basés sur l’IA. Contrairement à l’Amérique du Nord et à l’Europe, de nombreux pays de la région Asie-Pacifique dépassent les systèmes informatiques existants en adoptant des architectures cloud natives pour accélérer les déploiements et réduire la dépendance à l’égard de réseaux sur site fragmentés. Les tensions géopolitiques en mer de Chine méridionale, le long de la frontière orientale de l’Inde et sur le théâtre indo-pacifique incitent les militaires à déployer des plateformes cloud sécurisées et multidomaines pour le partage de renseignements en temps réel et la coordination rapide des coalitions, favorisant ainsi leur adoption.

Marché japonais du cloud computing militaire

Le marché japonais en 2025 s'élevait à environ 0,13 milliard de dollars, soit environ 2,4 % du chiffre d'affaires mondial.

Marché chinois du cloud computing militaire

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,45 milliard de dollars en 2025, soit environ 8,4 % des ventes mondiales.

Marché indien du cloud computing militaire

Le marché indien en 2025 s'élevait à environ 0,19 milliard de dollars, soit environ 3,6 % de la part de marché mondiale.

Amérique du Sud, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance au deuxième TCAC le plus élevé du marché au cours de la période d’étude. Cela est dû à une numérisation militaire rapide motivée par les pressions sécuritaires régionales, à des achats de défense modernisés et à des investissements dans des plates-formes cloud basées sur l’IA pour la surveillance en temps réel et la coordination multidomaine. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Égypte donnent la priorité à la souveraineté et à la sécurité.nuage hybridedes architectures permettant de garder le contrôle des données sensibles de défense tout en prenant en charge la fusion du renseignement, la planification des missions et les opérations autonomes. Les partenariats avec des fournisseurs mondiaux de technologies de cloud et de défense accélèrent le déploiement, faisant de cette région un marché émergent clé.

L'Amérique du Sud devrait connaître une croissance du marché à un TCAC stable, tirée par la modernisation progressive de la défense et l'adoption sélective de systèmes basés sur le cloud pour le renseignement, la logistique et la planification de missions, tirées par des partenariats avec des fournisseurs de technologie mondiaux et une planification de la défense soucieuse du budget.

Marché du cloud computing militaire du CCG

Le marché du CCG a atteint environ 0,18 milliard de dollars en 2025, ce qui représente environ 3,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché mettent en œuvre des initiatives stratégiques pour étendre leurs capacités technologiques

Les acteurs du marché élargissent leurs portefeuilles de cloud computing pour répondre à la demande croissante de solutions de champ de bataille à faible latence, sécurisées et basées sur l'IA. Ils mettent en œuvre diverses initiatives stratégiques, telles que des partenariats, des coentreprises et des acquisitions, pour étendre leurs capacités technologiques et leur présence mondiale.

LISTE DES PRINCIPALES ENTREPRISES MILITAIRES DE CLOUD COMPUTING PROFILÉES

- Services Web Amazon(NOUS.)

- Microsoft Corporation (États-Unis)

- Google SARL(NOUS.)

- Société Oracle(NOUS.)

- Société IBM(NOUS.)

- Cisco Systems, Inc. (États-Unis)

- Dell Technologies Inc.(NOUS.)

- VMware, Inc. (États-Unis)

- Atos SE (France)

- BAE Systems (Royaume-Uni)

- General Dynamics Corporation (États-Unis)

- Lockheed Corporation (États-Unis)

- Leidos Holdings, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :L'US Air Force a attribué à Amazon Web Services un contrat de 581,3 millions de dollars pour continuer à exploiter Cloud One, sa plate-forme cloud militaire d'entreprise, jusqu'en 2028. Ce prix souligne l'évolution continue du Pentagone vers un cloud computing sécurisé et évolutif pour prendre en charge le commandement et le contrôle, la logistique, les systèmes d'armes et les opérations basées sur les données dans l'ensemble de l'armée de l'air.

- Janvier 2026 :Microsoft a remporté un contrat de 170,4 millions de dollars auprès de l'US Air Force pour fournir des services de cloud computing pour le programme Cloud One jusqu'en 2028. Ce contrat à fournisseur unique renforce le rôle de Microsoft Azure dans le soutien d'une infrastructure cloud militaire sécurisée et la modernisation numérique de la défense.

- Décembre 2025 :Le Département américain de la Défense a attribué à Hewlett Packard Enterprise un contrat de 931 millions de dollars sur 10 ans pour moderniser les systèmes les plus sensibles de DISA.centres de donnéesavec une plateforme cloud hybride sur site. En utilisant HPE GreenLake, le DoD vise à fournir des fonctionnalités de type cloud public telles que la gestion unifiée, la multilocation, l'IA et la sécurité zéro confiance tout en gardant les données classifiées entièrement contrôlées et isolées.

- Novembre 2025 :Google Cloud a remporté un nouveau contrat de l'OTAN pour fournir des services cloud sécurisés et isolés à usage militaire. Le montant exact de l'accord n'a pas été divulgué, mais l'OTAN l'a décrit comme un contrat de plusieurs millions de livres. Le système cloud prendrait en charge les données classifiées, ainsi que l’IA et l’analyse, dans le cadre de l’évolution plus large de l’OTAN vers une infrastructure cloud militaire sécurisée et souveraine.

- Avril 2025 :Oracle a reçu une commande dans le cadre du contrat Joint Warfighting Cloud Capability du ministère américain de la Défense visant à fournir à l'Enterprise Cloud Management Agency de l'armée américaine des services de calcul et de stockage multicloud sécurisés. Oracle Defense Cloud prendra en charge plusieurs niveaux de sécurité, permettra la modernisation numérique de l'armée, réduira les coûts et fournira des charges de travail avancées d'IA, d'analyse et spécifiques à Oracle tout en gardant les données sensibles isolées et sécurisées.

- Mars 2025 :Oracle a annoncé qu'il fournirait des services de cloud et d'IA isolés et isolés au ministère de l'armée et de la défense de Singapour, marquant ainsi son premier accord de cloud de défense en Asie du Sud-Est. Le système fonctionnera hors ligne à partir de l’Internet public, permettant une analyse sécurisée de vidéos, d’images et de données basées sur l’IA pour les réseaux militaires classifiés dans un contexte de cybermenaces croissantes dans la région.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par déploiement, modèle de service, application, utilisateur final et région |

| Par déploiement |

|

| Par modèle de service |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,33 milliards de dollars en 2025 et devrait atteindre 13,27 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,89 milliard de dollars.

Le marché devrait afficher un TCAC de 11,5 % au cours de la période de prévision (2026-2034).

En termes d'utilisateur final, le segment de l'armée devrait dominer le marché.

La complexité croissante des opérations multi-domaines et conjointes est le facteur clé de la croissance du marché.

Lockheed Martin, General Dynamics, Microsoft, Google et BAE Systems sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés