Taille du marché de la guerre centrée sur les réseaux, part et analyse de l'industrie, par composant (matériel, logiciels et services), par niveau de domaine militaire (tactique, opérationnel et stratégique), par application (C4ISR, guerre électronique, commandement et contrôle, connaissance de la situation, cyberguerre, soutien stratégique et tactique et autres), par cycle d'approvisionnement (nouvel achat, mises à niveau/modernisation à mi-vie et support de service et de cycle de vie), par plate-forme (véhicules terrestres et postes de commandement, avions et avions). Plates-formes, plates-f

Taille du marché de la guerre centrée sur le réseau et perspectives futures

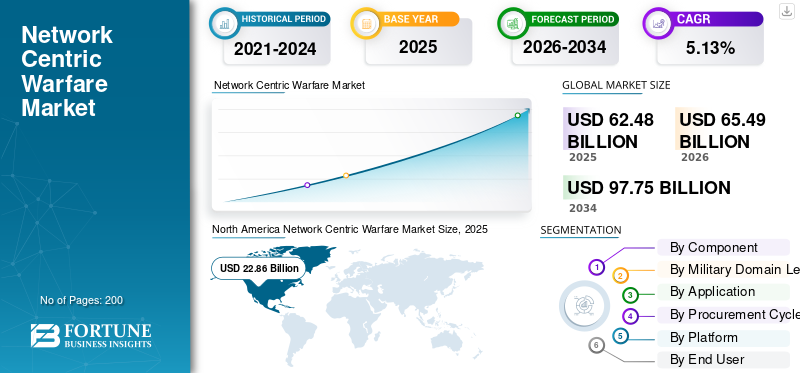

La taille du marché mondial de la guerre centrée sur les réseaux était évaluée à 62,48 milliards de dollars en 2025 et devrait passer de 65,49 milliards de dollars en 2026 à 97,75 milliards de dollars d’ici 2034, avec un TCAC de 5,13 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial de la guerre centrée sur les réseaux avec une part de marché de 36,59 % en 2025. La croissance de l'industrie est tirée par l'intégration des opérations multidomaines, la transformation du champ de bataille numérique, la modernisation des communications sécurisées, les systèmes de commandement basés sur l'intelligence artificielle et l'augmentation des investissements dans la numérisation de la défense dans le monde entier.

La guerre réseaucentrique est une doctrine ou une théorie militaire qui traduit l'avantage informationnel et les capacités technologiques en avantage concurrentiel grâce à la mise en réseau informatique de forces dispersées. L'intégration de données provenant de diverscapteurs, les plates-formes et les systèmes de commande permettent le partage d'informations en temps réel et des actions coordonnées à tous les niveaux de l'organisation.

Les principaux acteurs du marché comprennent des entrepreneurs de défense établis tels que Lockheed Martin Corporation, Raytheon Technologies (RTX Corporation), Northrop Grumman Corporation, General Dynamics Corporation, BAE Systems PLC et Thales Group. Les entreprises technologiques spécialisées fournissant des produits ou des services à ces principaux acteurs comprennent L3Harris Technologies, Elbit Systems, Leonardo S.p.A. et Cisco Systems.

Le marché de la guerre centrée sur les réseaux connaît une expansion structurelle alors que les organisations de défense donnent la priorité aux architectures de commandement intégrées, au partage de données en temps réel et à la supériorité opérationnelle multidomaine. La doctrine militaire moderne met l’accent sur les plates-formes interconnectées, la prise de décision distribuée et la connaissance rapide de la situation dans les domaines terrestre, aérien, maritime, cybernétique et spatial. Ce changement positionne les capacités réseaucentriques comme fondamentales pour les futures structures de forces.

La croissance du marché de la guerre centrée sur les réseaux est soutenue par l’augmentation des budgets de défense, la modernisation des systèmes de commandement et de contrôle existants et le recours croissant à des réseaux de communication sécurisés et résilients. Les forces armées investissent dans des systèmes interopérables qui unifient les capteurs, les tireurs et les décideurs au sein d’un écosystème numérique cohérent. L'intégration de l'intelligence artificielle, des analyses avancées et de l'informatique de pointe améliore le rythme et la précision des opérations.

La part de marché de la guerre centrée sur les réseaux reste concentrée parmi les entrepreneurs de défense établis possédant une expertise dans les architectures de commandement, de contrôle, de communications, d’informatique, de renseignement, de surveillance et de reconnaissance. Cependant, la dynamique concurrentielle évolue à mesure que les entreprises de cybersécurité, les intégrateurs de logiciels et les fournisseurs de technologies spécialisées apportent des capacités modulaires et évolutives.

Les tendances du marché de la guerre centrée sur les réseaux indiquent une adoption accélérée des réseaux définis par logiciel, des infrastructures de défense sécurisées basées sur le cloud et des cadres d'intégration inter-domaines. La cybersécurité à plusieurs niveaux, les communications par satellite et les réseaux de champs de bataille résilients sont des priorités stratégiques. Les achats privilégient de plus en plus les architectures ouvertes qui permettent des mises à niveau progressives des capacités et une interopérabilité avec les systèmes alliés.

La croissance du marché de la guerre centrée sur les réseaux devrait rester soutenue tout au long de la période de prévision. L’expansion est motivée par les tensions géopolitiques, les menaces de guerre hybride et la nécessité de dominer les données dans des environnements contestés. Les modèles d’adoption régionaux varient en fonction des dépenses de défense et de la maturité technologique, mais l’intégration du champ de bataille numérique devient un élément central des stratégies mondiales de modernisation militaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la guerre centrée sur le réseau PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 62,48 milliards de dollars

- Taille du marché en 2026 : 65,49 milliards USD

- Taille du marché prévue pour 2034 : 97,75 milliards de dollars

- TCAC : 5,13 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la guerre centrée sur les réseaux avec une part de 36,59 % en 2025.

- Le sous-segment du matériel représentait la plus grande part de marché de 56,18 % en 2025.

- Le sous-segment tactique détenait une part dominante de 45,15 % en 2025.

Amérique du Nord

L'Amérique du Nord détenait une part de 36,59 % en 2025, évaluée à 22,86 milliards de dollars.

Europe

Le marché européen devrait connaître une croissance constante au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide, stimulée par l’augmentation des investissements dans la modernisation de la défense.

NOUS.

Le marché américain est resté le principal contributeur en Amérique du Nord en 2025.

Japon

Le marché japonais devrait enregistrer une croissance constante tout au long de la période de prévision.

En savoir plus

Tendances du marché de la guerre centrée sur les réseaux

La prolifération radio définie par logiciel et les progrès de l’Edge Computing anticipent la croissance du marché

La prolifération des radios définies par logiciel et l'avancement des architectures informatiques de pointe sont les tendances technologiques déterminantes qui remodèlent le paysage de la guerre centrée sur les réseaux en introduisant une flexibilité sans précédent danscommunications tactiqueset des capacités de traitement de données distribuées. Les SDR révolutionnent les communications militaires car ils prennent en charge l'agilité des fréquences, l'opérabilité multibande et l'échange de données cryptées essentielles aux missions des forces conjointes et aux opérations de la coalition alliée.

- En octobre 2025, l'armée indienne a signé un contrat historique pour l'achat de ses premières radios logicielles conçues et fabriquées localement, développées par DRDO et produites par Bharat Electronics Limited, intégrant des capacités de réseau mobile ad hoc pour les opérations centrées sur le réseau.

L’adoption d’une architecture ouverte est une tendance déterminante sur le marché de la guerre centrée sur les réseaux. Les agences de défense exigent de plus en plus de systèmes modulaires et évolutifs pour éviter la dépendance vis-à-vis d'un fournisseur. Cette approche permet une amélioration progressive des capacités.

L’infrastructure de défense basée sur le cloud se développe. Les environnements cloud sécurisés prennent en charge l'agrégation, l'analyse et la collaboration centralisées des données. Les modèles de déploiement hybrides équilibrent résilience et flexibilité. L'intégration de l'informatique de pointe améliore la réactivité du champ de bataille. Le traitement des données plus près des capteurs réduit la latence et prend en charge la prise de décision en temps réel. Cette tendance s’aligne sur les concepts opérationnels distribués.

Les investissements dans la cyber-résilience continuent de croître. Les architectures Zero Trust, les améliorations du chiffrement et les cadres de surveillance continue sont intégrés dans les systèmes centrés sur le réseau. Les considérations de sécurité influencent désormais les décisions d’achat. La connectivité spatiale gagne en importance stratégique. Les réseaux satellitaires permettent des capacités mondiales de communication et de positionnement. L’intégration des actifs spatiaux renforce la coordination inter-domaines.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

L’instabilité géopolitique et les exigences de connaissance de la situation en temps réel stimulent la croissance du marché

Le resserrement de la situation géopolitique et les conflits régionaux sont devenus un catalyseur essentiel qui stimule les investissements dans les capacités des systèmes de guerre centrés sur les réseaux, dans lesquels les pays accordent l'importance à la supériorité de l'information et garantissent des mécanismes de prise de décision stratégique plus rapides. L'agression continue de la Russie en Ukraine a modifié structurellement l'architecture de sécurité européenne, obligeant les États membres de l'OTAN à accélérer leurs programmes de modernisation de la défense, notamment en matière de guerre électronique.cybersécuritéet l'intégration multidomaine du C4ISR via des initiatives telles que le Fonds européen de la défense et la coopération structurée permanente (PESCO).

- En janvier 2025, le Consortium technologique des missiles de l'aviation de l'armée américaine a attribué à Northrop Grumman un contrat de 481 millions de dollars pour étendre le développement de logiciels pour le système de commandement de combat intégré. Sur ce total, 347,6 millions de dollars seront consacrés aux efforts de défense polonais et 133,7 millions de dollars aux applications militaires américaines et du système de défense de Guam.

Les programmes de modernisation de la défense représentent le principal moteur du marché de la guerre centrée sur les réseaux. Les forces armées recherchent des cadres de commandement et de contrôle intégrés capables de relier les actifs distribués dans plusieurs domaines. Les initiatives de transformation numérique donnent la priorité à l’interopérabilité et à l’échange rapide d’informations. La complexité croissante de la guerre moderne accélère la demande. Les opérations multidomaines nécessitent une coordination transparente entre les plates-formes terrestres, aériennes, maritimes, cybernétiques et spatiales. Les architectures centrées sur le réseau permettent une exécution synchronisée des missions et une meilleure connaissance de la situation.

Les progrès des technologies de communications sécurisées soutiennent davantage l’expansion du marché. Les communications par satellite, les radios définies par logiciel et les liaisons de données cryptées améliorent la fiabilité et la résilience. Ces capacités sont essentielles dans des environnements contestés où les menaces de guerre électronique augmentent. L'intégration de l'intelligence artificielle renforce la valeur opérationnelle. Les analyses basées sur l'IA prennent en charge l'identification des cibles, la logistique prédictive et l'évaluation des menaces en temps réel. Les systèmes automatisés d’aide à la décision réduisent les temps de réponse et améliorent l’efficacité des missions.

Restrictions du marché

Les défis d’interopérabilité et les complexités d’intégration des systèmes existants entravent la croissance du marché

Il existe également des contraintes importantes qui pèsent sur le marché de la guerre centrée sur les réseaux en raison des défis d'interopérabilité qui continuent d'entraver une communication et un partage de données rapides et transparents entre divers actifs militaires de différents fabricants et fournisseurs de technologies.

De plus, les forces militaires de différents pays ou branches de service disposent souvent de systèmes hérités divers qui n'ont pas été conçus pour être intégrés aux technologies réseau-centriques contemporaines, ce qui rend le paysage d'intégration assez complexe, où la mise à jour ou le remplacement d'anciennes plates-formes intégrées nécessitent un investissement en capital important ainsi que des délais de mise en œuvre prolongés.

Les coûts élevés de développement et d’intégration limitent le marché de la guerre centrée sur les réseaux. Les systèmes complexes nécessitent du matériel avancé, des plates-formes logicielles sécurisées et des tests approfondis. Les problèmes d’allocation budgétaire peuvent retarder les cycles de passation des marchés. Les vulnérabilités en matière de cybersécurité présentent des risques importants. À mesure que les réseaux se développent, l’exposition aux cyber-intrusions et à la guerre électronique augmente. Garantir des architectures sécurisées nécessite un investissement continu et une expertise spécialisée.

L'intégration des systèmes existants reste un défi technique. De nombreuses organisations de défense exploitent des infrastructures obsolètes, incompatibles avec les cadres réseaucentriques modernes. La mise à niveau de ces systèmes nécessite une mise en œuvre progressive et un financement supplémentaire. La complexité de l’interopérabilité entre les forces alliées ajoute des contraintes opérationnelles. Les différences dans les normes, les protocoles de chiffrement et les politiques d’approvisionnement compliquent une intégration transparente. Les efforts d’harmonisation peuvent prendre du temps et être politiquement sensibles.

Opportunités de marché

L’intégration de l’intelligence artificielle et la prolifération des systèmes autonomes stimulent la croissance future du marché

L'intégration de l'IA, des algorithmes d'apprentissage automatique et des plates-formes de défense autonomes a ouvert des opportunités de transformation pour le marché de la guerre centrée sur les réseaux, améliorant la prise de décision et l'efficacité opérationnelle qui remodèleront fondamentalement les architectures de commandement militaire. Les moteurs de fusion pilotés par l'IA révolutionneront les capacités des systèmes NCW en permettant un traitement des données plus rapide, des mécanismes d'aide à la décision supérieurs et une résilience améliorée du réseau dans des environnements contestés, où les liens de communication traditionnels peuvent être dégradés ou refusés.

- En février 2024, des démonstrations militaires réussies de la 5G par Lockheed Martin comprenaient l'intégration du banc d'essai OSIRIS avec des véhicules aériens sans pilote lors de l'exercice Steel Knight 2024 pour prendre en charge des connexions sécurisées et simultanées et l'échange de données en temps réel entre les systèmes tactiques.radarset les systèmes de commande.

La modernisation des infrastructures de commandement existantes présente une opportunité majeure sur le marché de la guerre centrée sur les réseaux. De nombreuses forces armées nécessitent un remplacement ou une mise à niveau complète de leurs systèmes pour répondre aux normes opérationnelles numériques. Les économies émergentes offrent un potentiel de croissance supplémentaire. L’augmentation des budgets de défense dans les régions en développement crée une demande de systèmes intégrés de communication et de surveillance. Les partenariats industriels locaux facilitent le développement des capacités.

L’intégration des domaines spatial et cyber représente une opportunité importante. À mesure que la guerre s’étend à de nouveaux domaines, la demande de cadres de commandement unifié augmente. Les architectures centrées sur le réseau assurent la synchronisation entre domaines. Le déploiement de l’intelligence artificielle offre une création de valeur incrémentielle. Les fournisseurs qui offrent des capacités d’analyse et d’automatisation évolutives peuvent différencier leurs offres et garantir des contrats à long terme.

Défis du marché

Les complexités de la gestion du spectre et le déficit de compétences de la main-d’œuvre entravent la croissance du marché

Les défis importants auxquels est confrontée l'industrie de la guerre centrée sur les réseaux comprennent la complexité de la gestion du spectre et la pénurie critique de main-d'œuvre qualifiée capable d'exploiter et d'entretenir des systèmes de défense en réseau de plus en plus sophistiqués.

Alors que les menaces adverses continuent de proliférer, les capacités de guerre électronique évoluent rapidement, avec l’évolution vers des opérations centrées sur le réseau qui mettent davantage l’accent sur le partage de données en temps réel et la connaissance de la situation, ce qui nécessite des outils avancés de gestion du spectre et des opérateurs formés pour conserver leur domination dans des environnements électromagnétiques contestés.

ANALYSE DE SEGMENTATION

Par composant

L’intégration de l’intelligence artificielle, de l’IA et de l’apprentissage automatique stimule la croissance exponentielle des logiciels

Le marché mondial est segmenté par composant en matériel, logiciels et services.

Logiciel

Le sous-segment des logiciels apparaît comme le composant connaissant la croissance la plus rapide sur le marché de la guerre centrée sur les réseaux, avec des attentes pour atteindre un taux de croissance annuel composé de 6,98 % jusqu'en 2026-2034, nettement supérieur à la trajectoire d'expansion globale du marché. Cette croissance accélérée est essentiellement due à l'intégration croissante de l'intelligence artificielle, apprentissage automatiquedes algorithmes et des plates-formes d'analyse avancées qui permettent une détection automatisée des menaces, des renseignements prédictifs sur le champ de bataille et des capacités de prise de décision autonomes dans des environnements opérationnels multi-domaines.

Ce segment comprend les plates-formes de commandement et de contrôle, les moteurs de fusion de données, les systèmes de cybersécurité, les analyses d'intelligence artificielle et les outils de planification de mission. Le recours croissant aux capacités numériques d’aide à la décision déplace la concentration de la valeur vers des architectures centrées sur les logiciels. Les normes ouvertes et les cadres modulaires permettent des mises à niveau continues sans remplacement complet du matériel. Alors que les agences de défense donnent la priorité au renseignement en temps réel et à l’interopérabilité, les logiciels contribuent de manière disproportionnée à la part de marché de la guerre centrée sur les réseaux. Les modèles basés sur l'abonnement et les mises à niveau améliorent le potentiel de revenus récurrents.

Matériel

Le sous-segment du matériel connaîtrait une position dominante sur le marché, représentant environ 56,18 % du marché de la guerre centrée sur les réseaux en 2025, car l'établissement et le maintien d'une connectivité sécurisée sur le champ de bataille en temps réel nécessitent une infrastructure de communication physique, des systèmes de capteurs, des plates-formes informatiques et des équipements robustes.

Le matériel constitue la couche fondamentale du marché de la guerre centrée sur les réseaux. Ce segment comprend les appareils de communication, les radios définies par logiciel, les terminaux satellite, les capteurs, les routeurs sécurisés, les serveurs renforcés et les modules informatiques de pointe. La demande est stimulée par la modernisation des réseaux de communication tactiques et des infrastructures de connectivité sur le champ de bataille.

L'achat de matériel s'aligne souvent sur les mises à niveau de la plate-forme et les nouveaux programmes d'intégration de systèmes. Bien qu'à forte intensité de capital, le matériel représente généralement un segment de marge inférieur à celui des logiciels et des services. Cependant, son importance stratégique reste élevée car l’infrastructure physique détermine la fiabilité et la résilience du réseau. La croissance est régulière, soutenue par des cycles de remplacement continus et l’intégration de fonctionnalités avancées de protection de guerre électronique.

Services

Les services comprennent l'intégration, la maintenance, la surveillance de la cybersécurité, la formation et le support du cycle de vie. À mesure que la complexité du système augmente, la demande de contrats de service à long terme augmente. Les gouvernements donnent la priorité aux services gérés pour assurer la continuité opérationnelle. Ce segment prend en charge des flux de trésorerie prévisibles et renforce les relations fournisseur-client. L’expansion de la valeur axée sur les services renforce la croissance soutenue du marché de la guerre centrée sur les réseaux tout au long des cycles de vie prolongés des programmes.

Par niveau de domaine militaire

L'intégration de commandement et de contrôle multidomaine stimule la croissance des segments opérationnels

Le marché mondial est segmenté par niveau de domaine militaire en tactique, opérationnel et stratégique.

Niveau opérationnel

Le taux de croissance le plus rapide parmi les segments serait obtenu par le sous-segment opérationnel du marché de la guerre centrée sur les réseaux, avec une croissance à un TCAC de 5,58 % jusqu’en 2026-2034, soit considérablement supérieur aux taux d’expansion du domaine tactique. Fondamentalement, la croissance accélérée repose sur la transition des forces militaires vers des opérations multidomaines qui nécessitent des systèmes de commandement et de contrôle intégrés dotés de capacités coordonnées sur terre, dans l’air, sur mer, dans le cyberespace et dans l’espace, à inclure dans des architectures opérationnelles unifiées.

Les systèmes au niveau opérationnel coordonnent les activités entre les plus grandes formations et les théâtres régionaux. L'agrégation des données, la planification des missions et l'intégration logistique définissent cette couche. Les investissements visent à synchroniser les actifs entre les domaines et à maintenir la visibilité des commandes.

Niveau tactique

Les systèmes au niveau tactique se concentrent sur la connectivité de première ligne et la coordination au niveau des unités. Les radios sécurisées, les appareils portables et les modules de communication montés sur véhicule dominent ce segment. La demande est motivée par le besoin de connaissance de la situation à la limite des opérations. L'intégration tactique prend en charge des cycles de décision rapides et une flexibilité de mission.

Le sous-segment tactique continuerait à maintenir sa position de leader sur le marché avec une part d'environ 45,15 % sur le marché mondial de la guerre centrée sur les réseaux en 2025, en raison du besoin vital de systèmes de communication et de coordination en temps réel, du niveau du soldat jusqu'aux éléments de commandement au niveau du bataillon.

Niveau stratégique

Les systèmes de niveau stratégique soutiennent les autorités de commandement nationales et la coordination entre les théâtres. Ces architectures intègrent des réseaux spatiaux, cyber et de renseignement. Bien que leur volume soit moindre, les systèmes stratégiques ont une valeur élevée en raison de leur complexité et des exigences de sécurité.

Par candidature

L’intégration de cyberdomaines et la possibilité d’opérations multi-domaines anticipent la croissance du marché

Le marché mondial est segmenté par application en C4ISR,guerre électronique, commandement et contrôle, connaissance de la situation, cyberguerre, soutien stratégique et tactique, etc.

Cyberguerre

Le sous-segment de la cyberguerre du marché de la guerre centrée sur les réseaux observe la trajectoire de croissance la plus rapide, puisqu’il progresse à un TCAC de 7,17 % au cours de la période 2026-2034. Cette croissance accélérée est fondamentalement motivée par l’intégration du cyberespace par les forces militaires en tant que cinquième domaine opérationnel, ce qui nécessite des cybercapacités défensives et offensives avancées, parfaitement coordonnées avec les opérations terrestres, aériennes, maritimes et spatiales au sein de cadres multidomaines unifiés.

Les capacités de cyberguerre protègent l’infrastructure réseau et soutiennent les cyberopérations offensives. L’investissement dans la cyberdéfense soutient la résilience et la conformité réglementaire.

C4ISR

Le sous-segment C4ISR bénéficie d'une position dominante sur le marché, représentant 37,46 % de la part de marché en 2025 en raison de la dépendance intégrale à l'égard des capacités intégrées de commandement, de contrôle, de communication et de renseignement qui permettent presque toutes les opérations militaires modernes dans chaque domaine opérationnel.

Les applications de commandement, contrôle, communications, ordinateurs, renseignement, surveillance et reconnaissance (C4ISR) représentent la plus grande part du marché de la guerre centrée sur les réseaux. L’intégration de capteurs et de nœuds de commande permet une sensibilisation persistante et une réponse coordonnée. Ce segment ancre la valeur marchande globale.

Guerre électronique

L'intégration de la guerre électronique améliore la résilience contre le brouillage et les cybermenaces. Les systèmes centrés sur le réseau intègrent des capacités de surveillance du spectre et de réponse adaptative. La croissance reflète l’intensité croissante des conflits électroniques.

Commandement et contrôle

Les applications de commande et de contrôle fournissent des cadres de décision centralisés. Les tableaux de bord numériques et les canaux de données sécurisés permettent des opérations synchronisées. L’adoption s’aligne sur la doctrine mettant l’accent sur la coordination en temps réel

Par cycle d'approvisionnement

L’expansion des services avancés de maintenance prédictive et de maintien en puissance stimule la croissance segmentaire

Le marché mondial est segmenté par cycle d’approvisionnement en nouveaux achats, mises à niveau/modernisation à mi-vie et support de service et de cycle de vie.

Le sous-segment Service & Lifecycle Support est à la tête de la croissance du marché de la guerre centrée sur les réseaux et devrait connaître la croissance la plus rapide avec un TCAC de 5,56 % au cours de la période de prévision 2026-2034. Le taux de croissance accéléré est lié à la dépendance croissante des forces militaires à l'égard de services de maintien en puissance spécialisés qui offrent l'intégration de systèmes, la formation, la maintenance, la gestion du cycle de vie et l'analyse prédictive.

Le nouveau sous-segment des achats maintient la position dominante sur le marché, avec une part de marché de 61,34 % en 2025, grâce aux investissements soutenus des forces militaires dans le déploiement de la nouvelle génération.systèmes de commande et de contrôle,des réseaux de capteurs avancés et des plates-formes de communication intégrées qui établissent collectivement des architectures d’espace de combat numérique modernisées.

Par plateforme

Les lancements croissants de prolifération et de déploiement de constellations de satellites en orbite terrestre basse stimulent la croissance segmentaire

Le marché mondial est segmenté par plate-forme en véhicules terrestres et postes de commandement, avions et plates-formes aériennes, plates-formes maritimes et spatiales.

La trajectoire de croissance la plus rapide du marché de la guerre centrée sur les réseaux provient du sous-segment spatial, qui devrait croître à un TCAC de 6,96 % au cours de la période de prévision 2026-2034, soit nettement au-dessus des taux d’expansion des plates-formes terrestres. Les raisons fondamentales de ce taux de croissance accéléré résident dans le déploiement par les forces militaires de constellations de satellites proliférées qui assurent une couverture mondiale et persistante des capacités de communication, de surveillance, de reconnaissance et de positionnement qui forment collectivement l’épine dorsale des architectures modernes de commandement et de contrôle multi-domaines.

Le sous-segment des véhicules terrestres et des postes de commandement domine la part de marché avec environ 36,63 % en 2025 sur le marché des plates-formes de guerre centrée sur les réseaux en raison de l'investissement continu des forces militaires pour le déploiement de véhicules de commandement intégrés, de centres d'opérations tactiques mobiles et de plates-formes blindées en réseau qui établissent ensemble une architecture de commandement distribuée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

La coordination des opérations multi-domaines et la modernisation des forces de travail conjointes stimulent la croissance du marché

Le marché mondial est segmenté par utilisateur final en forces terrestres, forces navales, forces aériennes et commandements conjoints/agences de défense.

Le sous-segment des commandements conjoints et des agences de défense devrait connaître le taux de croissance le plus rapide, soit un TCAC de 6,52 % au cours de la période de prévision, ce qui est nettement supérieur à celui des autres branches de services. Cela est essentiellement dû aux commandements de combat unifiés établis ces dernières années qui nécessiteront une architecture C4ISR de pointe, permettant une coordination fluide entre les opérations militaires dans les régions géographiques et opérationnelles.

Le sous-segment des forces terrestres maintient la position dominante sur le marché avec une part d'environ 31,88 % sur le marché des utilisateurs finaux en 2025, grâce aux investissements continus des forces militaires dans le déploiement de réseaux tactiques intégrés, de systèmes de gestion du champ de bataille et de plates-formes de commandement mobiles qui soutiennent les opérations de combat au sol dans tous les environnements opérationnels.

Perspectives régionales du marché de la guerre centrée sur les réseaux

Le marché mondial est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Analyse du marché de la guerre centrée sur les réseaux en Amérique du Nord :

L’Amérique du Nord continue d’occuper la position de leader sur le marché mondial, avec environ 36,58 % de part de marché mondiale de la guerre centrée sur les réseaux. Cette domination est le résultat de l'accent mis par le budget de la défense sur la modernisation des capacités militaires, notamment en investissant 9,9 milliards de dollars dans l'Initiative de dissuasion du Pacifique pour des bases résilientes et distribuées, une architecture d'alerte et de suivi des missiles et le déploiement de systèmes autonomes.

L’Amérique du Nord représente le plus grand marché de guerre centrée sur les réseaux, stimulé par une modernisation soutenue de la défense et des initiatives d’intégration multidomaine. Les architectures de commande avancées et les mises à niveau de communications sécurisées permettent une amélioration continue des capacités. Un investissement important dans l’intelligence artificielle et la cyber-résilience renforce le leadership technologique. Ces facteurs soutiennent une part de marché significative de la guerre centrée sur les réseaux et une croissance constante des programmes tactiques, opérationnels et stratégiques.

Marché de la guerre centrée sur les réseaux aux États-Unis :

Les États-Unis dominent le marché de la guerre centrée sur les réseaux grâce à de vastes programmes d’approvisionnement, de financement de la recherche et de transformation du champ de bataille numérique. L’intégration de C4ISR et de systèmes de défense sécurisés basés sur le cloud reste une priorité. La doctrine des opérations inter-domaines stimule les investissements dans l’interopérabilité multiplateforme. Des budgets de défense élevés soutiennent une expansion constante de la taille du marché de la guerre centrée sur les réseaux à l’échelle nationale.

Le marché américain représente la transformation des opérations militaires, dans laquelle la domination de l’information et l’intégration de données en temps quasi réel sont les facteurs déterminants de l’efficacité opérationnelle. Le changement de stratégie vers des opérations multidomaines au sein de l’armée américaine nécessite une intégration transparente des capacités dans les domaines aérien, terrestre, maritime, spatial et cybernétique qui anticipent la croissance du marché américain.

North America Network Centric Warfare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché de la guerre centrée sur les réseaux en Asie-Pacifique :

Les capacités de croissance du marché de la guerre centrée sur les réseaux sont accélérées dans la région Asie-Pacifique en raison des tensions géopolitiques, des conflits frontaliers et des énormes allocations budgétaires de défense s'élevant à 632,2 milliards de dollars en 2025. Poussée par la Chine, qui représente 47,31 % de part de marché dans la région avec une valeur de 7,37 milliards de dollars, dont le Japon, la Corée du Sud, Taïwan et l'Australie augmentant collectivement les dépenses consacrées aux initiatives de modernisation de la défense, l'expansion du NCW dans cette région est caractéristique de l'importance accordée à cette région. sur la fabrication de défense indigène et les investissements dans la RDT&E indigène.

L’Asie-Pacifique représente un marché de guerre centrée sur les réseaux à forte croissance, motivé par l’augmentation des dépenses de défense et la concurrence régionale en matière de sécurité. Les pays investissent dans des systèmes de commandement avancés, des communications sécurisées et l’intégration de la surveillance. Les initiatives de modernisation rapide soutiennent l’augmentation de la taille du marché de la guerre centrée sur les réseaux dans les domaines tactiques et stratégiques au niveau régional.

Marché japonais de la guerre centrée sur les réseaux :

Le marché japonais de la guerre centrée sur les réseaux se concentre sur la résilience des infrastructures de communication et l’amélioration de l’interopérabilité. L’investissement soutient l’intégration des ressources terrestres, maritimes et aériennes au sein de systèmes de commandement unifié. L’accent mis sur la cybersécurité et la connectivité par satellite renforce la préparation opérationnelle. Ces initiatives contribuent à une croissance constante du marché de la guerre centrée sur les réseaux, alignée sur la stratégie de sécurité nationale.

Marché chinois de la guerre centrée sur les réseaux :

Le marché chinois de la guerre centrée sur les réseaux est tiré par la numérisation à grande échelle de la défense et l’intégration de cadres de commandement multidomaines. Des investissements importants dans les communications sécurisées et l’intelligence artificielle renforcent les opérations en réseau. L’expansion des capacités satellitaires et cybernétiques soutient la part croissante du marché de la guerre centrée sur les réseaux dans le cadre des efforts régionaux et mondiaux de modernisation de la défense.

Analyse du marché européen de la guerre centrée sur les réseaux :

L’accélération du développement de la part de marché de la guerre centrée sur les réseaux en Europe est devenue élevée, l’ensemble des États membres de l’Union européenne atteignant des dépenses de défense sans précédent. Les dépenses de R&D des pays européens émergents augmentent régulièrement. Les initiatives stratégiques conjointes synchronisées sont prioritaires dans les infrastructures technologiques souveraines, notamment l’IA, l’informatique quantique, les semi-conducteurs et les capacités cloud sécurisées. Cela montre la détermination géopolitique à réduire les dépendances extérieures et à établir la souveraineté technologique européenne.

Le marché européen de la guerre centrée sur les réseaux est façonné par les objectifs de coopération multinationale en matière de défense et d’interopérabilité. Les États membres investissent dans des cadres de communication sécurisés et dans la modernisation des systèmes existants. L’accent mis sur les exercices conjoints et les structures de commandement coordonnées soutient l’intégration transfrontalière. La croissance modérée mais stable du marché de la guerre centrée sur les réseaux reflète la transformation numérique en cours dans les forces armées européennes.

Marché allemand de la guerre centrée sur les réseaux :

Le marché allemand de la guerre centrée sur les réseaux met l’accent sur les communications sécurisées, l’interopérabilité et la cyber-résilience. Les programmes de modernisation se concentrent sur la mise à niveau des réseaux de commandement et l’intégration des plateformes numériques dans les forces terrestres et aériennes. L’investissement dans une infrastructure de données sécurisée soutient le développement des capacités à long terme. Ces initiatives soutiennent une croissance mesurée du marché de la guerre centrée sur les réseaux, alignée sur les priorités de défense nationale.

Marché de la guerre centrée sur les réseaux au Royaume-Uni :

Le marché britannique de la guerre centrée sur les réseaux donne la priorité à l’intégration numérique entre les forces interarmées. Les programmes mettent l’accent sur le partage sécurisé des données, la coordination multidomaine et la capacité de cyberdéfense. Le financement de la modernisation de la défense soutient la mise à niveau des systèmes et les nouveaux achats. Un alignement fort avec les normes d’interopérabilité alliées renforce la croissance constante du marché de la guerre centrée sur les réseaux.

Analyse du marché de la guerre centrée sur les réseaux au Moyen-Orient et en Afrique :

Le marché de la défense au Moyen-Orient connaît une expansion considérable, avec une valeur de 4,15 milliards de dollars en 2025, avec un TCAC de 4,54 % entre 2026 et 2034. Cela a ouvert d'énormes opportunités d'achat de systèmes C4ISR avancés en raison des menaces persistantes à la sécurité régionale, des tensions géopolitiques et des opérations antiterroristes exigeant de meilleures architectures de commandement et de contrôle etconnaissance de la situation.

Le marché de la guerre centrée sur les réseaux au Moyen-Orient et en Afrique est influencé par les défis de sécurité et les priorités de modernisation. Les gouvernements investissent dans des systèmes de commandement intégrés et des communications sécurisées. Les partenariats internationaux soutiennent le développement des capacités. La croissance du marché dépend des budgets de défense et des tendances en matière de stabilité régionale.

Analyse du marché de la guerre centrée sur les réseaux en Amérique latine :

L’Amérique latine connaît une croissance modérée mais stable de la taille du marché, le Brésil étant le plus important budget de défense régional. Cette croissance est attribuée à la montée des tensions transfrontalières, aux menaces liées à la criminalité transnationale organisée et à la modernisation des équipements militaires existants, qui stimulent la demande de systèmes de communication avancés, de plates-formes d'armes et de capacités de renseignement.

L’Amérique latine démontre un développement progressif sur le marché de la guerre centrée sur les réseaux. La modernisation de la défense se concentre sur les communications sécurisées et l’amélioration de la surveillance. Les contraintes budgétaires limitent la transformation à grande échelle, mais les achats sélectifs soutiennent une croissance progressive. Les initiatives de coopération régionale contribuent à l’expansion constante du marché de la guerre centrée sur les réseaux.

Paysage concurrentiel de l’industrie de la guerre centrée sur le réseau

Acteurs clés de l'industrie

Paysage concurrentiel de l’industrie de la guerre centrée sur le réseau

Le marché mondial de la guerre centrée sur les réseaux est très compétitif, avec des maîtres d'œuvre de défense établis tels que Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation (Raytheon), BAE Systems PLC, L3Harris Technologies et Thales Group contrôlant une part de marché importante en raison d'un vaste portefeuille de contrats gouvernementaux, d'une propriété intellectuelle exclusive dans les systèmes de surveillance et de reconnaissance (ISR) et de capacités de fabrication verticalement intégrées.

Cet avantage concurrentiel est soutenu par plusieurs leaders de l'industrie ayant d'énormes investissements en R&D, estimés à plus de plusieurs milliards de dollars par an, qui garantissent une innovation continue dans les moteurs de fusion basés sur l'IA, les protocoles de cryptage à résistance quantique, l'architecture radio définie par logiciel et les constellations de communications par satellite résilientes.

Le paysage concurrentiel de l’industrie de la guerre centrée sur les réseaux est caractérisé par la domination des principaux sous-traitants de la défense, complétés par des sociétés spécialisées en cybersécurité et en intégration de logiciels. La concurrence se concentre sur l'interopérabilité, la conception d'architecture sécurisée et la capacité de service de cycle de vie. Les fournisseurs se différencient grâce à leur expertise en intégration de systèmes et à leur conformité à des normes de défense strictes.

Les principaux sous-traitants détiennent une part importante du marché de la guerre centrée sur les réseaux grâce à des programmes de commandement et de contrôle à grande échelle et des projets d'intégration multi-domaines. Leurs portefeuilles couvrent généralement du matériel, des logiciels et des services gérés. Les relations de longue date avec les ministères de la Défense assurent la continuité des achats.

Les entreprises de taille intermédiaire et les fournisseurs de technologies émergentes se concentrent sur l'intelligence artificielle, la cybersécurité et l'informatique de pointe. Ces sociétés influencent les tendances du marché de la guerre centrée sur les réseaux en introduisant des plateformes d'analyse évolutives et des architectures modulaires. Les partenariats avec les maîtres d’œuvre facilitent l’intégration dans des programmes plus vastes. Les alliances stratégiques sont essentielles au positionnement concurrentiel. Les fournisseurs collaborent dans les secteurs de l’espace, de la cybersécurité et des communications pour proposer des solutions complètes. Les cadres d'architecture ouverte améliorent l'interopérabilité et la fidélisation des clients.

Liste des sociétés du marché de la guerre centrée sur les réseaux profilées

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- Société RTX(NOUS.)

- L3Harris Technologies, Inc. (États-Unis)

- BAE Systems plc (Royaume-Uni)

- Groupe Thalès (France)

- Systèmes de mission General Dynamics, Inc.(NOUS.)

- Leonardo S.p.A.(Italie)

- Saab AB (Suède)

- Elbit Systems Ltd. (Israël)

- Israel Aerospace Industries Ltd. (IAI) (Israël)

- HENSOLDT AG (Allemagne)

- Rohde & Schwarz GmbH & Co. KG (Allemagne)

- Indra Sistemas, S.A. (Norvège)

- Kongsberg Defence & Aerospace AS (Japon)

- Fujitsu Defence & National Security Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 : Scytalys, une entreprise grecque qui se concentre sur les systèmes d'interopérabilité, a obtenu deux contrats du Canada dans le cadre du projet aérien tactique intégré de commandement, de contrôle et de communications (TIC3) (ligne d'effort 4). D'une valeur totale d'environ 9,7 millions de dollars, ces contrats impliquent le développement, la mise en œuvre et l'intégration d'un minimum de cinq systèmes de liaison de données tactiques (TDL) Link-22.

- Octobre 2025 : Le Saab Gripen fait partie des huit concurrents pour l’achat prévu par l’armée de l’air indienne de 114 avions de combat multirôles (MRFA). Saab, l'une des principales sociétés suédoises de technologie de défense, a révélé sa collaboration avec des constructeurs nationaux pour accélérer l'indigénisation de l'avion.

- octobre 2025: Le système de commandement de combat intégré (IBCS) de l'armée américaine a réussi à abattre les menaces de missiles lors d'un essai en vol mené au champ de tir de missiles White Sands au Nouveau-Mexique. Ce test représentait l'achèvement du test opérationnel et de l'évaluation de suivi, une étape importante vers le déploiement opérationnel complet au sein des unités de défense aérienne de l'armée.

- juin 2025: Le gouvernement du Pakistan a révélé qu'il avait signé le plus grand accord d'exportation de défense de son histoire. Cet accord avec l'Azerbaïdjan prévoit la fourniture de 40 avions de combat JF-17 Thunder, pour un montant de 4,6 milliards de dollars, ainsi qu'un programme d'investissement de 2 milliards de dollars.

- septembre 2025: Collins Aerospace, qui fait partie de RTX, a obtenu un contrat important avec l'Agence OTAN de communication et d'information pour sa solution de planification de guerre électronique et de gestion de combat (EWPBM).

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la guerre centrée sur les réseaux fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché mondial et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux types de produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,13 % de 2026 à 2034 |

| Unité | Milliards de dollars |

| Segmentation | Par composant, par niveau de domaine militaire, par application, par cycle d'approvisionnement, par plateforme, par utilisateur final, par région |

|

Par composant

Par niveau de domaine militaire

Par candidature

Par cycle d'approvisionnement

Par plateforme

Par utilisateur final

|

|

| Par région |

Amérique du Nord (par composant, par niveau de domaine militaire, par application, par cycle d'approvisionnement, par plateforme, par utilisateur final, par pays)

Europe (par composant, par niveau de domaine militaire, par application, par cycle d'approvisionnement, par plateforme, par utilisateur final, par pays)

Asie-Pacifique (par composant, par niveau de domaine militaire, par application, par cycle d'approvisionnement, par plateforme, par utilisateur final, par pays)

Moyen-Orient (par composante, par niveau de domaine militaire, par application, par cycle d'approvisionnement, par plateforme, par utilisateur final, par pays)

Amérique latine (par composant, par niveau de domaine militaire, par application, par cycle d'approvisionnement, par plate-forme, par utilisateur final, par sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 62,48 milliards de dollars en 2025 et devrait atteindre 97,75 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 17,12 milliards de dollars.

Le marché devrait afficher un TCAC de 5,13 % au cours de la période de prévision 2026-2034.

Le sous-segment spatial devrait conserver le TCAC le plus élevé au cours de la période de prévision.

L’instabilité géopolitique et les exigences de connaissance de la situation en temps réel stimulent la croissance du marché

Lockheed Martin Corporation, Raytheon Technologies (RTX Corporation), Northrop Grumman Corporation, General Dynamics Corporation, BAE Systems PLC, Thales Group et, entre autres, sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés