Taille, part et analyse de l’industrie du marché de l’informatique de pointe militaire, par composant (matériel, logiciels et services), par déploiement (sur site et cloud), par application (cybersécurité, renseignement, surveillance et reconnaissance (ISR), commandement et contrôle (C2) et autres), par utilisateur final (terrestre, aéroporté et naval) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’INFORMATIQUE DE BORD MILITAIRE ET PERSPECTIVES FUTURES

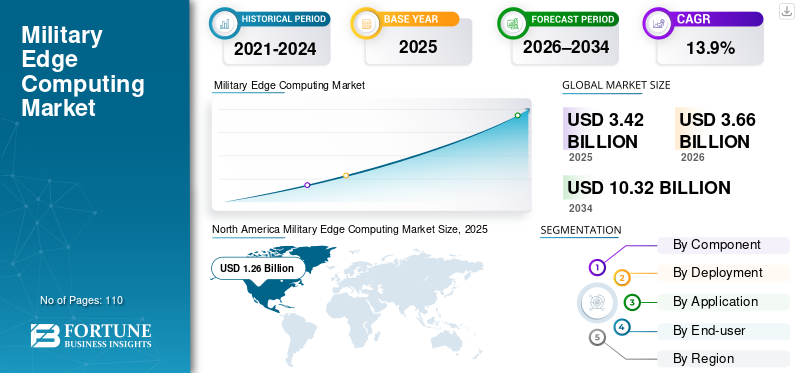

La taille du marché mondial de l’informatique militaire de pointe était évaluée à 3,42 milliards USD en 2025. Le marché devrait passer de 3,66 milliards USD en 2026 à 10,32 milliards USD d’ici 2034, avec un TCAC de 13,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’informatique militaire de pointe avec une part de marché de 36,84 % en 2025.

Les plates-formes informatiques militaires de pointe sont des systèmes avancés conçus pour traiter et analyser localement les données du champ de bataille, permettant une prise de décision en temps réel, des opérations autonomes et une connaissance de la situation dans des environnements contestés et où les communications sont limitées. Ces plates-formes sont essentielles à l'intégration des données de capteurs provenant de systèmes sans pilote, d'actifs ISR, de radars etguerre électroniqueéquipement, où le traitement à faible latence et la résilience sont essentiels. L'adoption croissante d'opérations multidomaines, de plates-formes autonomes et d'analyses basées sur l'IA stimule la demande de solutions informatiques de pointe robustes, sécurisées et évolutives, capables de fonctionner dans des environnements austères tout en prenant en charge à la fois les opérateurs humains et les systèmes autonomes.

Des acteurs clés tels que Lockheed Martin, General Dynamics, Microsoft et Raytheon Technologies renforcent leurs positions grâce à l'innovation technologique, à des partenariats stratégiques et à des investissements ciblés dans des solutions de pointe basées sur l'IA. Par exemple,

- Dansdécembre 2025, Raytheon (RTX) s'est associé à Amazon Web Services (AWS) pour améliorer le traitement des données satellite et les opérations de contrôle de mission. Cette collaboration exploite les services IA/ML basés sur le cloud et AWS Outposts pour fournir des capacités informatiques de pointe pour les applications de défense, permettant un traitement plus rapide, plus sécurisé et plus évolutif des données critiques.

Ces entreprises se concentrent sur l’amélioration de la puissance de traitement, la cyber-résilience, l’interopérabilité des plateformes et l’intégration de l’IA et de l’apprentissage automatique à la périphérie pour améliorer l’efficacité opérationnelle et l’efficacité sur le champ de bataille.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’informatique de pointe militaire

- Taille du marché en 2025 : 3,42 milliards USD

- Taille du marché en 2026 : 3,66 milliards de dollars

- Taille du marché prévue pour 2034 : 10,32 milliards de dollars

- TCAC : 13,9 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’informatique militaire de pointe avec une part de 36,84 % en 2025.

- Le segment terrestre détenait la plus grande part de marché de 50,6 % en 2025.

- Le segment du matériel représentait une part de marché de 53,7 % en 2025.

Amérique du Nord

L’Amérique du Nord était évaluée à 1,26 milliard de dollars en 2025, soutenue par une forte modernisation de la défense et l’adoption de l’IA de pointe.

Europe

L'Europe était évaluée à 0,94 milliard de dollars en 2025 et devrait croître à un TCAC de 14,0 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 0,78 milliard de dollars en 2025 et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

NOUS.

Le marché était évalué à 1,11 milliard de dollars en 2025, ce qui représentait environ 32,5 % des revenus mondiaux de l'informatique militaire de pointe.

Japon

Le marché était évalué à 0,08 milliard de dollars en 2025, ce qui représente environ 2,3 % des revenus mondiaux de l'informatique militaire de pointe.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L'aide à la décision en temps réel et les opérations autonomes favorisent l'adoption de l'IA générative dans l'informatique militaire de pointe

L’IA générative accélère la croissance de l’informatique militaire de pointe en permettant une analyse en temps réel et des informations prédictives directement à la pointe tactique. Il permet aux systèmes autonomes et aux commandants de simuler des scénarios, d'anticiper les menaces et d'optimiser la planification des missions sans recourir à des serveurs centraux. En générant des renseignements exploitables localement, même dans des environnements contestés ou où les communications sont refusées, l'IA générative améliore considérablement la connaissance de la situation, la réactivité opérationnelle et l'efficacité des plateformes de pointe.

TENDANCES DU MARCHÉ DE L'INFORMATIQUE DE BORD MILITAIRE

L'IA embarquée dans les plateformes autonomes et semi-autonomes favorise l'adoption de l'informatique de pointe

Une tendance significative du marché est l’intégration croissante de l’intelligence artificielle embarquée au sein des plateformes autonomes et semi-autonomes. Les véhicules aériens sans pilote, les robots terrestres, les drones maritimes et autres systèmes robotiques sont de plus en plus équipés de capacités informatiques de pointe qui permettent le traitement local et en temps réel des données critiques. Ces plates-formes effectuent des inférences d'IA à bord, analysantcapteurflux, informations de navigation, signaux de détection de menaces et entrées environnementales sans recourir à des serveurs centralisés ou à des liens de communication continus. Par exemple,

- Dansjanvier 2026, Lantronix a lancé une plateforme de référence de drones qui exploite l'informatique de pointe pour permettre le traitement de l'IA en temps réel directement sur les drones. La plateforme prend en charge la perception, l'autonomie et la prise de décision à bord, réduisant ainsi la latence et la dépendance à l'égard des réseaux externes.

En traitant les données localement, ces systèmes peuvent fonctionner efficacement dans des environnements de communication refusés ou dégradés, garantissant ainsi la continuité de la mission et réduisant la dépendance à l'égard de l'intervention de l'opérateur. L'IA intégrée améliore la connaissance de la situation, facilite la reconnaissance rapide des cibles, prend en charge la planification d'itinéraire adaptative et permet un comportement coordonné entre plusieurs unités autonomes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les augmentations budgétaires et les programmes de modernisation technologique stimulent la croissance du marché

L’augmentation des budgets de défense et des programmes de modernisation stratégique à l’échelle mondiale est un moteur clé de la croissance du marché de l’informatique militaire de pointe. Aux États-Unis, des initiatives telles que Joint All-Domain Command and Control et le programme Next Generation Combat Vehicle sont explicitement axées sur la mise en œuvre d’architectures informatiques distribuées et d’une intelligence artificielle de pointe afin de réduire les délais entre le capteur et le tireur et d’améliorer la réactivité du champ de bataille.

Les efforts de modernisation européens mettent l’accent sur l’interopérabilité multidomaine, la fusion de capteurs en temps réel et les communications résilientes, qui nécessitent toutes une infrastructure informatique de pointe robuste. Dans la région Asie-Pacifique, les tensions géopolitiques croissantes alimentent les investissements dans des plates-formes autonomes, des réseaux de données à haut débit et des systèmes de renseignement, de surveillance et de reconnaissance qui nécessitent un traitement local et une inférence d’IA de pointe.

Contrairement aux mises à niveau technologiques génériques, ces programmes sont conçus pour améliorer l’efficacité opérationnelle en permettant aux systèmes autonomes de fonctionner dans des environnements où les communications sont refusées, en prenant en charge les opérations distribuées à rythme élevé et en améliorant la prise de décision rapide dans les domaines aérien, terrestre et maritime. En conséquence, un financement accru combiné à des stratégies de modernisation ciblées crée une demande forte et soutenue deinformatique de pointesolutions spécialement conçues pour les applications militaires.

RESTRICTIONS DU MARCHÉ

Défis techniques liés à la croissance du marché de la connectivité et de la restriction de la bande passante

Les limitations de connectivité et de bande passante posent un défi technique crucial pour l’informatique militaire de pointe, affectant directement l’efficacité opérationnelle. Bien que les nœuds périphériques soient conçus pour traiter les données localement, de nombreuses applications, telles que le ciblage en temps réel, la coordination de véhicules autonomes et la fusion de capteurs distribués, reposent toujours sur un échange de données intermittent avec d'autres nœuds ou réseaux de commande.

Sur les théâtres d'opérations, les communications sont souvent sévèrement limitées par des conditions hostiles, notamment un brouillage délibéré, une disponibilité limitée du spectre et des environnements électromagnétiques contestés, qui dégradent ou bloquent la transmission des données.

De plus, les unités opérant dans des sites distants ou déployés vers l'avant subissent fréquemment des retards ou des perturbations du réseau, ce qui rend difficile la synchronisation des calculs, le partage des renseignements ou la mise à jour des logiciels entre les nœuds périphériques.

OPPORTUNITÉS DE MARCHÉ

Demande d’aide à la décision sur le champ de bataille en temps réel pour stimuler la croissance du marché

La demande croissante d’aide à la décision en temps réel sur le champ de bataille est l’un des moteurs les plus importants du marché. Les opérations militaires modernes nécessitent de plus en plus de données et sont sensibles au temps, et reposent sur la collecte, l'analyse et la diffusion rapides d'informations provenant de divers capteurs, notamment des systèmes de renseignement, de surveillance et de reconnaissance, des plates-formes de guerre électronique, des réseaux de radars et des dispositifs électro-optiques/infrarouges.

- Dansoctobre 2025,Leonardo DRS a lancé SAGEcore, une plate-forme logicielle d'IA robuste conçue pour l'informatique de pointe sur les plates-formes tactiques. Il traite les données complexes des capteurs sur site, permettant une détection des menaces en temps réel et une prise de décision plus rapide et à faible latence.

L'informatique de pointe permet de traiter ces données localement, au point de collecte ou à proximité, plutôt que de s'appuyer uniquement sur des serveurs centralisés ou des centres de commande distants.

Ce traitement local réduit considérablement la latence, permettant aux commandants et aux systèmes autonomes de prendre des décisions critiques plus rapidement et plus précisément. Dans le cadre d’opérations rapides, contestées et géographiquement réparties, la capacité à raccourcir le délai entre le capteur et le tireur peut s’avérer décisive, affectant directement le succès de la mission, la protection des forces et l’efficacité opérationnelle.

Analyse de segmentation

Par utilisateur final

Le segment terrestre a dominé le marché en raison du volume élevé de données et de la complexité tactique

En fonction de l'utilisateur final, le marché est classé en terrestre, aéroporté et naval.

Le segment terrestre a dominé le marché en 2025 avec une part de 50,6 %, car les opérations au sol impliquent le déploiement le plus important et le plus diversifié de véhicules, d'unités de commande mobiles et de réseaux de capteurs qui génèrent de grandes quantités de données nécessitant un traitement immédiat. L'informatique de pointe permet d'analyser en temps réel les renseignements sur le champ de bataille, les informations de ciblage et les systèmes au sol autonomes, même dans des environnements difficiles et aux communications limitées.

Le segment aéroporté devrait connaître le TCAC le plus élevé de 16,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Marché dominé par le matériel, car les unités de traitement robustes et les accélérateurs d'IA gèrent les données du champ de bataille en temps réel

En fonction du composant, le marché est divisé en matériel, logiciels et services.

Le segment du matériel détenait 53,7 % de part de marché, car l'informatique militaire de pointe s'appuie sur des processeurs robustes et hautes performances, des accélérateurs d'IA et des systèmes de stockage capables de fonctionner dans des conditions extrêmes de champ de bataille. Contrairement aux logiciels, qui peuvent être mis à jour ou évolutifs de manière flexible, ces composants matériels sont essentiels au traitement des données en temps réel provenant de capteurs, de plates-formes autonomes et de systèmes ISR, garantissant un traitement à faible latence et une fiabilité opérationnelle dans des environnements à connectivité limitée et à fortes interférences électromagnétiques.

Le segment des logiciels devrait connaître le TCAC le plus élevé de 16,7 % au cours de la période de prévision.

Par déploiement

Conduit sur site en raison d'environnements de sécurité, de faible latence et de communications refusées

En fonction du déploiement, le marché est classé en sur site et dans le cloud.

Le segment sur site domine avec 63,5 %, car les opérations militaires nécessitent un contrôle total sur les données sensibles et les charges de travail critiques qui ne peuvent pas s'appuyer sur des réseaux publics ou cloud en raison de contraintes de sécurité, de latence et de connectivité. Les environnements tactiques fonctionnent souvent dans des zones contestées ou où les communications sont interdites, ce qui rend le traitement local essentiel pour la prise de décision en temps réel, les systèmes autonomes etfusion de capteurs. Le besoin d’opérations sécurisées, résilientes et à faible latence fait de l’infrastructure périphérique sur site le choix privilégié des organisations de défense.

Le segment cloud devrait connaître le TCAC le plus élevé de 18,1 % au cours de la période de prévision.

Par candidature

Marché dominé par le renseignement, la surveillance et la reconnaissance (ISR), car le traitement des données en temps réel est essentiel à la prise de décision

En fonction de l’application, le marché est segmenté en cybersécurité, renseignement, surveillance et reconnaissance (ISR), commandement et contrôle (C2) et autres.

Le segment du renseignement, de la surveillance et de la reconnaissance (ISR) domine le marché avec 36,1 % de part de marché, car les opérations modernes sur le champ de bataille génèrent d'énormes volumes de données en temps réel provenant de drones, de satellites, de capteurs au sol et de plates-formes de reconnaissance qui doivent être traitées instantanément pour fournir des renseignements exploitables. L'Edge Computing permet une analyse locale des flux vidéo, des signaux radar et des entrées de capteurs, réduisant ainsi la latence et garantissant une détection rapide des menaces et une connaissance de la situation, même dans des environnements contestés ou où les communications sont refusées.

Le segment de la cybersécurité devrait connaître le TCAC le plus élevé de 15,9 % au cours de la période de prévision.

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’INFORMATIQUE DE BORD MILITAIRE

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Military Edge Computing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 1,26 milliard de dollars en 2025. L’Amérique du Nord détient la majorité des parts de marché de l’informatique militaire de pointe en raison de l’adoption précoce et à grande échelle par la région de technologies avancées de guerre numérique et d’investissements soutenus dans les architectures informatiques distribuées. Une étroite collaboration entre le ministère de la Défense et les principaux sous-traitants de la défense et fournisseurs de technologies cloud a accéléré l'intégration de solutions de pointe basées sur l'IA sur les plates-formes terrestres, aériennes et maritimes. Par exemple,

- Dansseptembre 2025,Google Cloud a remporté un contrat de 470 millions de dollars pour fournir un cloud souverain au Royaume-Uni pour le ministère britannique de la Défense (MOD). La solution sera construite sur Google Distributed Cloud (air-gapped), garantissant la souveraineté des données, une haute sécurité et un contrôle strict des données sensibles de défense au Royaume-Uni.

Marché américain de l’informatique de pointe militaire

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était évalué à 1,11 milliard de dollars en 2025, ce qui représentait environ 32,5 % des ventes d’informatique militaire de pointe. Les États-Unis stimulent la demande grâce à des programmes tels que le commandement et le contrôle interarmées dans tous les domaines, la modernisation à grande échelle de l’ISR et le déploiement de plates-formes autonomes et semi-autonomes qui nécessitent un traitement de données en temps réel à la pointe tactique.

Europe

L’Europe devrait enregistrer un taux de croissance de 14,0 % dans les années à venir, et sa valeur serait estimée à 0,94 milliard de dollars en 2025. Les préoccupations accrues en matière de sécurité régionale et une forte évolution vers des opérations conjointes et de coalition sont à l’origine de ce phénomène. Les pays européens investissent dans des systèmes de commandement et de contrôle multidomaines, des plates-formes ISR avancées et des réseaux de champ de bataille sécurisés pour améliorer l'interopérabilité entre les forces de l'OTAN, qui nécessitent tous un traitement de données de pointe à faible latence.

Marché britannique de l’informatique de pointe militaire

Le marché britannique en 2025 était évalué à 0,20 milliard de dollars, ce qui représente environ 5,8 % des revenus mondiaux du Military Edge Computing.

Marché allemand de l’informatique de pointe militaire

Le marché allemand était évalué à 0,15 milliard de dollars en 2025, ce qui équivaut à environ 4,3 % des ventes mondiales de Military Edge Computing.

Asie-Pacifique

L'Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé et était évaluée à 0,78 milliard de dollars en 2025. La région connaît une expansion rapide en raison de son secteur de l'édition mature, de son niveau élevé de culture numérique et de la forte adoption des plateformes d'apprentissage en ligne et de développement professionnel. Des pays comme le Royaume-Uni, l’Allemagne et la France disposent d’une infrastructure numérique bien établie et d’une culture de paiement pour du contenu premium, notamment des livres électroniques, des revues et des publications par abonnement. De plus, des lois strictes sur le droit d’auteur et une gestion solide des droits numériques encouragent les éditeurs à investir dans les plateformes numériques. Dans le même temps, la demande croissante de contenu multilingue dans la région soutient l’utilisation généralisée des solutions Military Edge Computing.

Marché japonais de l’informatique de pointe militaire

Le marché japonais en 2025 était évalué à 0,08 milliard de dollars, ce qui représentait environ 2,3 % des revenus mondiaux du Military Edge Computing.

Marché chinois de l’informatique de pointe militaire

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à 0,35 milliard de dollars en 2025, ce qui représente environ 10,2 % des ventes mondiales de Military Edge Computing.

Marché indien de l’informatique de pointe militaire

Le marché indien en 2025 était évalué à 0,15 milliard de dollars, soit environ 4,3 % de la part de marché mondiale.

Amérique du Sud, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait croître au deuxième TCAC le plus élevé du marché. Cette évolution est motivée par l’augmentation des investissements dans la modernisation de la défense et par la nécessité d’améliorer la connaissance de la situation en temps réel dans des environnements opérationnels complexes. Les pays du Moyen-Orient améliorent rapidement leurs capacités ISR, leurs systèmes de surveillance des frontières et leurs plates-formes sans pilote pour faire face aux conflits régionaux persistants et aux menaces asymétriques, ce qui stimule la demande de traitement de données localisé et de solutions de pointe basées sur l'IA.

L’Amérique du Sud devrait connaître une croissance à un TCAC stable, tirée par une modernisation progressive de la défense et des investissements constants dans les opérations de surveillance, de sécurité des frontières et de sécurité intérieure, plutôt que par une transformation des forces à grande échelle.

Marché de l’informatique de pointe militaire du CCG

Le marché du CCG était évalué à 0,11 milliard de dollars en 2025, ce qui représente environ 3,2 % des revenus mondiaux du Military Edge Computing.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent en œuvre des initiatives stratégiques pour s’adapter aux avancées technologiques

Les acteurs du marché élargissent leurs portefeuilles d’informatique de pointe pour répondre à la demande croissante de solutions de champ de bataille à faible latence, sécurisées et basées sur l’IA. Ils mettent en œuvre diverses initiatives stratégiques, telles que des partenariats, des coentreprises et des acquisitions, pour étendre leurs capacités technologiques et leur présence mondiale.

LISTE DES PRINCIPALES ENTREPRISES MILITAIRES DE EDGE COMPUTING PROFILÉES

- Lockheed-Martin(NOUS.)

- Northrop Grumman (États-Unis)

- Raytheon Technologies (États-Unis)

- General Dynamics (États-Unis)

- BAE Systems (Royaume-Uni)

- Groupe Thalès (France)

- Léonard(Italie)

- Hewlett Packard Enterprise (États-Unis)

- Systèmes Cisco(NOUS.)

- L3Harris Technologies (États-Unis)

- Société IBM(NOUS.)

- Microsoft(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Oracle a annoncé que la Royal Navy a déployé son infrastructure Roving Edge à bord du HMS Prince of Wales, soulignant ainsi une avancée clé sur le marché de l'informatique militaire de pointe. Le système robuste et cloud-at-the-edge permet un traitement sécurisé de l'IA embarquée et une analyse des données dans des environnements déconnectés ou contestés, permettant une prise de décision plus rapide tout en conservant un contrôle total sur les données militaires sensibles.

- Octobre 2025 :One Stop Systems (OSS) a présenté des systèmes informatiques de pointe robustes et prêts pour le champ de bataille lors de la conférence AUSA 2025. Leurs solutions informatiques ultra-denses de classe entreprise sont conçues pour apporter les capacités des centres de données directement sur le champ de bataille, prenant en charge les véhicules terrestres de l'armée, l'aviation et les plates-formes C5ISR.

- Juillet 2025 :Le ministère britannique de la Défense (MOD) a annoncé le lancement d'un cadre de services d'IA et de périphérie de 241,9 millions de dollars pour moderniser les opérations de défense. L'initiative, qui fait partie de l'ASGARD Transformative Capability Initiative, vise à améliorer la prise de décision en temps réel grâce àIA/ML et Edge Computing pour fournir des systèmes de champ de bataille fiables et à faible latence.

- Avril 2025 :Vantiq et C4i Systems ont lancé « VANGUARD AIX », une solution informatique de pointe basée sur l'IA pour les opérations de défense et d'urgence. Le système combine la plateforme de renseignement en temps réel de Vantiq avec l'accélérateur d'IA robuste de C4i, comprenant un grand modèle de langage, pour améliorer la connaissance de la situation, la détection des menaces et les réponses autonomes.

- Février 2025 :Anduril a présenté sa famille de systèmes Menace lors de l'exercice Steel Knight du Corps des Marines des États-Unis, mettant en valeur l'informatique de pointe et les communications avancées à la pointe de la tactique. Le système a permis l'agrégation et le partage en temps réel de données de capteurs multi-domaines, donnant aux Marines une connaissance de la situation et une prise de décision plus rapides dans des environnements déconnectés et contestés.

- Février 2025 :One Stop Systems (OSS) a obtenu 6 millions de dollars de contrats du DoD pour fournir une informatique de pointe IA pour les avions P-8A Poseidon et les sous-marins de classe Virginia. Leurs systèmes robustes assurent un traitement des capteurs en temps réel et une IA en périphérie, améliorant ainsi les performances opérationnelles dans les missions militaires critiques. Ces contrats renforcent le rôle de l’OSS en tant que fournisseur clé de solutions informatiques de défense hautes performances.

- Juin 2024 :Shield AI et Parry Labs ont intégré avec succès le pilote Hivemind AI de Shield AI avec le système informatique de pointe EC Micro de Parry Labs sur un Kratos MQM-178 Firejet. L'IA a piloté l'avion de manière autonome en utilisant uniquement l'informatique embarquée, démontrant un déploiement rapide, une autonomie avancée et une informatique de pointe évolutive pour plusieurs plates-formes.

COUVERTURE DU RAPPORT

[frHSjGPq6P]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,42 milliards de dollars en 2025 et devrait atteindre 10,32 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,26 milliard de dollars.

Le marché devrait afficher un TCAC de 13,9 % au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment terrestre domine le marché.

Les augmentations budgétaires et les programmes de modernisation technologique stimulent la croissance du marché.

Lockheed Martin, General Dynamics, Microsoft et Raytheon Technologies sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés