Taille, part et analyse de l’industrie du marché des robots militaires, par plate-forme (aéroportée, terrestre, navale), par mode de fonctionnement (semi-autonome et autonome), par mode de propulsion (manuel, électrique et hybride), par application (renseignement, surveillance et reconnaissance, recherche et sauvetage, soutien au combat, transport et autres) et prévisions régionales, 2026-2034

Taille du marché des robots militaires et aperçu de l’industrie

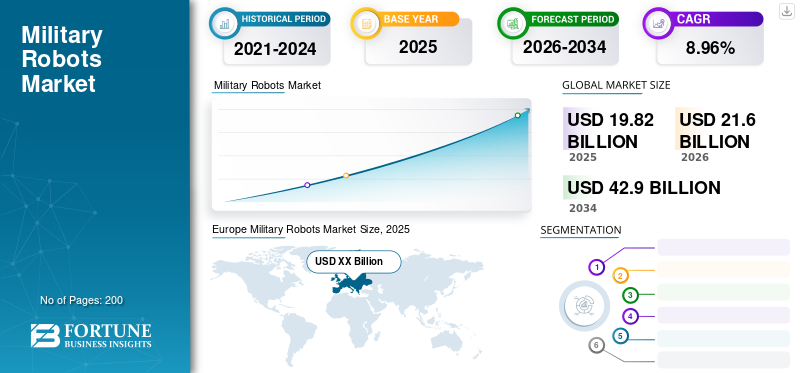

La taille du marché mondial des robots militaires était évaluée à 19,82 milliards USD en 2025. Le marché devrait passer de 21,60 milliards USD en 2026 à 42,90 milliards USD d’ici 2034, avec un TCAC de 8,96 % au cours de la période de prévision. L'Europe a dominé le marché des robots militaires, avec une part de marché de 33,74 % en 2025. La croissance du secteur est tirée par les programmes de modernisation des forces, les exigences de guerre asymétrique, l'intégration de systèmes autonomes, les initiatives de numérisation des champs de bataille et l'augmentation des investissements dans la défense des puissances militaires avancées et émergentes.

Les progrès technologiques dans les activités de guerre modernes ont facilité la demande de machines ou de robots autonomes pour minimiser les risques pour le personnel militaire et optimiser l'efficacité opérationnelle lors de la gestion du champ de bataille. Des pays de premier plan tels que les États-Unis, la Chine et la Russie investissent dans des robots aériens avancés pour mener des opérations critiques lors des combats, des activités de sauvetage, de surveillance, etc.

Le marché des robots militaires connaît une expansion structurelle soutenue alors que les forces de défense donnent la priorité à l’automatisation, à l’autonomie et à la réduction des risques dans tous les domaines opérationnels. Les organisations militaires déploient de plus en plus de systèmes robotiques pour améliorer la connaissance de la situation, étendre la portée opérationnelle et minimiser l'exposition du personnel dans des environnements à haut risque. Ce marché englobe un large éventail de plates-formes sans pilote prenant en charge les missions terrestres, aériennes et navales dans les domaines du renseignement, de la logistique, du soutien au combat et des opérations humanitaires.

La croissance de la taille du marché des robots militaires est principalement tirée par les programmes de modernisation de la défense et l’évolution des doctrines opérationnelles. Les forces armées passent d’opérations à forte intensité de main-d’œuvre à des structures de force basées sur la technologie qui mettent l’accent sur la vitesse, la précision et la domination des données. Les systèmes robotiques sont au cœur de cette transformation, permettant une surveillance persistante, une navigation autonome et une collecte de données en temps réel dans des environnements contestés.

La part de marché des robots militaires reste concentrée parmi les sous-traitants de la défense établis dotés de capacités d’intégration éprouvées, d’une expertise en matière de certification et de relations gouvernementales de longue date. Cependant, la dynamique concurrentielle évolue à mesure que les entreprises spécialisées en robotique et les développeurs d’intelligence artificielle proposent des sous-systèmes modulaires, des logiciels d’autonomie et des technologies de capteurs. Cette diversification prend en charge des cycles d’innovation plus rapides et des mises à niveau progressives des capacités.

Les tendances du marché des robots militaires indiquent une adoption accélérée de plates-formes autonomes et semi-autonomes soutenues par les progrès de l’intelligence artificielle, de la vision industrielle et des communications sécurisées. L'interopérabilité avec les réseaux de commandement et de contrôle et les architectures de forces interarmées est devenue une priorité en matière d'approvisionnement. Les systèmes robotiques terrestres dominent les volumes de déploiement, tandis que les plates-formes aéroportées et navales commandent des valeurs unitaires plus élevées.

La croissance du marché des robots militaires devrait rester résiliente tout au long de la période de prévision. L’expansion est soutenue par les tensions géopolitiques, l’augmentation des budgets de défense et la demande de capacités persistantes de renseignement, de surveillance et de reconnaissance. Les modèles d’adoption varient d’une région à l’autre, mais la robotique est en train de devenir un élément fondamental des futures structures des forces militaires du monde entier.

De plus, des entreprises clés basées aux États-Unis et en Russie adoptent diverses stratégies de marketing, notamment des fusions et acquisitions, des lancements de nouveaux produits, des collaborations, etc., pour développer leurs activités dans différentes zones géographiques. Par exemple, en février 2019, FLIR Systems, Inc. a acquis Endeavour Robotics pour environ 382 millions de dollars.

Cette acquisition a permis à FLIR Systems d'établir un avantage concurrentiel sur des plates-formes telles que les robots au sol et véhicules aériens sans pilote.

Impact à court terme de la pandémie de COVID-19 sur les robots militaires

La pandémie de COVID-19 a considérablement modifié la dynamique de l’industrie de la défense. Le ralentissement soudain de la chaîne d’approvisionnement a entravé les contrats à long terme pour les robots militaires. Cependant, les entreprises repensent leurs stratégies de chaîne d’approvisionnement pour surmonter l’impact de la pandémie. Des entreprises clés telles que Raytheon Technologies, BAE Systems et Northrop Grumman Corporation ont subi un impact moindre de la pandémie que les petites entreprises de défense. Ainsi, selon notre étude, la pandémie aura un impact à court terme sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du marché des robots militaires

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Développer l’augmentation humaine et la robotique pour contribuer à la croissance

La tendance croissante à mettre en synergie les humains et les robots sur le champ de bataille devrait accélérer les systèmes militaires sans pilote. Les robots peuvent effectuer des tâches plus rapidement et avec plus de précision, minimisant ainsi le nombre de victimes pendant la guerre. Par exemple, en novembre 2019, l’armée australienne a introduit des robots tueurs pour protéger et défendre les forces armées australiennes contre les ennemis.

En outre, la création de robots multi-missions crée un impact potentiel sur la part de marché des robots militaires. Ces robots sont intégrés à la miniaturisation des composants électroniques et autres éléments et armes explosifs. La combinaison de robots et de composants électroniques avancés permet au personnel militaire de prendre des décisions tactiques pendant la guerre.

- L'Europe a connu une croissance du marché des robots militaires, passant de 3,97 milliards de dollars en 2018 à 4,68 milliards de dollars en 2019.

Les tendances du marché des robots militaires reflètent de plus en plus une évolution vers une plus grande autonomie et une aide à la décision intelligente. Les forces armées donnent la priorité aux systèmes capables de naviguer dans des environnements complexes avec une intervention humaine limitée. Les progrès de l’intelligence artificielle et de l’apprentissage automatique permettent un comportement adaptatif et une flexibilité de mission. Les concepts de robotique en essaim et collaborative attirent de plus en plus l’attention. Les groupes coordonnés de plates-formes robotiques offrent redondance, évolutivité et couverture améliorée. Ces approches sont particulièrement pertinentes pour les missions de surveillance et de reconnaissance.

La conception modulaire est une autre tendance importante. Les organisations de défense privilégient les plates-formes qui prennent en charge une reconfiguration rapide et des mises à niveau de charge utile. Les architectures modulaires réduisent les coûts du cycle de vie et étendent la pertinence opérationnelle. L’intégration de la cybersécurité est devenue une priorité essentielle. Les robots militaires sont de plus en plus endurcis contre les cyber-intrusions et la guerre électronique. Les communications sécurisées et les liaisons de données cryptées sont des exigences essentielles en matière d'approvisionnement.

Facteurs du marché

Intégration de technologies avancées dans les robots militaires pour propulser le marché

Intégration de technologies telles que l'intelligence artificielle, la surveillance des données en temps réel et laInternet des objets (IoT)dans les robots militaires a radicalement changé la dynamique de la guerre moderne. La menace incertaine des soldats pourrait être facilement identifiée et surveillée grâce à des robots intégrés à l'IA sur des plates-formes aériennes, terrestres et maritimes. Ces robots sont utilisés pour suivre, enregistrer et effectuer les contre-attaques requises sur les cibles situées loin des soldats. Ceci est également connu sous le nom d’activité de renseignement, de surveillance et de reconnaissance (ISR) via des robots.

De plus, les entreprises participent à la conception et au développement de petits robots capables de transmettre des images et des vidéos de la base ennemie cible de la station au sol. Cela aide les soldats à prendre les décisions requises en temps réel sur les scénarios de champ de bataille. Ainsi, les progrès technologiques créent un impact potentiel sur cette taille de marché.

Les initiatives de modernisation de la défense représentent le principal moteur du marché des robots militaires. Les forces armées restructurent leurs compositions pour mettre l’accent sur l’automatisation, les opérations en réseau et la réduction de l’exposition humaine. Les plates-formes robotiques soutiennent ces objectifs en effectuant des tâches de surveillance, de logistique et de soutien au combat dans des environnements à haut risque. L’atténuation des risques opérationnels accélère encore l’adoption. Les robots militaires permettent des missions dans des zones contaminées, hostiles ou inaccessibles sans mettre le personnel en danger. Cette capacité est de plus en plus valorisée dans les opérations de lutte contre le terrorisme, de sécurité des frontières et de neutralisation des explosifs et munitions.

Les progrès technologiques renforcent la dynamique du marché. Les améliorations en matière d’intelligence artificielle, de fusion de capteurs, de systèmes de navigation et de communications sécurisées améliorent l’autonomie et la fiabilité des robots. Ces avancées élargissent la portée de la mission et la confiance opérationnelle. Les tensions géopolitiques contribuent également à une demande soutenue. Les préoccupations croissantes en matière de sécurité et les conflits régionaux stimulent les investissements dans les capacités militaires avancées. Les systèmes robotiques offrent des multiplicateurs de force évolutifs qui s’alignent sur l’évolution des environnements de menace.

Restrictions du marché

Des coûts initiaux élevés pour freiner la croissance du marché

Le marché connaît une croissance rapide en raison de ses capacités multitâches dans diverses applications militaires. Ces robots sont intégrés à divers logiciels de programmation pour effectuer différentes tâches. Cela implique des coûts élevés associés à l’achat et à la programmation de ces robots, ce qui ralentit le marché. En outre, les petites entreprises ont du mal à investir dans de tels robots en raison de leurs coûts de conception et de fabrication élevés, ce qui limite encore davantage la croissance du marché. De plus, ce robot effectue une tâche répétitive qui permet aux ennemis de suivre les opérations de ces robots, ce qui constitue un désavantage pour le marché.

Malgré une forte demande, le marché des robots militaires est confronté à des contraintes notables. Les coûts élevés de développement et d’approvisionnement restent un obstacle majeur. Les plates-formes robotiques avancées nécessitent des capteurs sophistiqués, des logiciels d'autonomie et des systèmes de communication sécurisés, ce qui augmente les coûts unitaires et limite l'échelle de déploiement.

Les problèmes de fiabilité technique freinent également l’adoption. Les robots militaires doivent opérer dans des conditions environnementales extrêmes, des menaces de guerre électronique et un terrain imprévisible. Garantir des performances constantes et l’endurance des missions nécessite des tests et une validation approfondis. Des considérations éthiques et juridiques influencent les décisions d’achat. Les systèmes d’armes autonomes suscitent des inquiétudes quant à la responsabilité, aux règles d’engagement et au respect du droit international humanitaire. Ces problèmes peuvent retarder les approbations et restreindre les paramètres de déploiement.

La complexité de l’intégration limite encore davantage l’adoption. Les systèmes robotiques doivent s’interfacer de manière transparente avec les architectures existantes de commandement, de contrôle, de communication, d’ordinateurs, de renseignement, de surveillance et de reconnaissance. Les échecs d’intégration peuvent réduire l’efficacité opérationnelle et augmenter les coûts du cycle de vie. La sécurité de la chaîne d’approvisionnement présente des défis supplémentaires. La dépendance à l’égard de l’électronique avancée et des composants spécialisés expose les programmes à des risques géopolitiques et d’approvisionnement. Ces contraintes n’annulent pas le potentiel à long terme, mais influencent le rythme d’adoption et la priorisation des capacités sur le marché des robots militaires.

Opportunités de marché

Des opportunités importantes existent grâce à l’expansion des systèmes de logistique et de transport autonomes. Les chaînes d’approvisionnement militaires sont confrontées à une complexité et une vulnérabilité croissantes. Les plates-formes de transport robotisées améliorent l'efficacité du réapprovisionnement et réduisent les risques pour le personnel dans des environnements contestés. La robotique navale présente un potentiel de croissance supplémentaire. Les véhicules de surface et sous-marins sans pilote soutiennent les opérations de lutte contre les mines, de surveillance et anti-sous-marines. Les préoccupations croissantes en matière de sécurité maritime stimulent les investissements dans ces capacités.

Les économies émergentes offrent des opportunités à long terme. À mesure que leurs budgets de défense augmentent, ces pays recherchent des multiplicateurs de forces rentables. Les systèmes robotiques modulaires et évolutifs répondent bien à ces exigences. L’intégration des technologies à double usage crée de nouvelles opportunités. Les progrès en matière de robotique commerciale, d’intelligence artificielle et d’autonomie peuvent être adaptés à un usage militaire, accélérant ainsi l’innovation et réduisant les coûts de développement.

Analyse de la segmentation du marché des robots militaires

Le marché des robots militaires est segmenté en plates-formes, modes de fonctionnement, systèmes de propulsion et applications, chacun reflétant des doctrines opérationnelles, des priorités d'approvisionnement et des niveaux de maturité technologique distincts. Les tendances de segmentation mettent en évidence la manière dont les organisations de défense allouent leurs budgets, gèrent les risques et recherchent des avantages capacitaires. Comprendre ces dynamiques est essentiel pour évaluer l’évolution de la taille du marché des robots militaires, la concentration de la valeur et la croissance à long terme du marché des robots militaires.

Par analyse de plateforme

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les préoccupations croissantes en matière de sécurité aux frontières afficheront un taux de croissance plus élevé

Sur la base de la plate-forme, le marché est segmenté en aéroporté, terrestre et naval.

Aéroporté

Le segment terrestre devrait croître considérablement au cours de la période de prévision en raison de l’adoption accrue de robots terrestres dans divers pays, de l’augmentation des investissements et des activités de recherche et développement menées pour moderniser les robots terrestres et des préoccupations croissantes en matière de sécurité aux frontières dans les pays asiatiques. En outre, le déploiement de tels robots est utilisé pour de nombreuses applications militaires tactiques et devrait alimenter la croissance du marché.

Les segments aéroportés et navals devraient croître à un rythme considérable en raison de l'intérêt croissant des fabricants pour la mise à niveau des robots existants, des initiatives gouvernementales visant à investir dans les secteurs militaires et de la défense et de divers programmes de modernisation militaire.

- Le segment Airborne devrait détenir une part de 26,3 % en 2019.

Les robots militaires aéroportés, principalement des véhicules aériens sans pilote, représentent un segment stratégiquement important, motivé par les besoins en matière de renseignement, de surveillance et de reconnaissance. Les forces armées déploient des plates-formes aéroportées pour obtenir une connaissance permanente de la situation, un déploiement rapide et une portée opérationnelle au-delà des moyens traditionnels. La demande est la plus forte pour les systèmes capables d’une endurance étendue, de communications sécurisées et de transmission de données en temps réel. Ce segment représente une part importante de la valeur du marché des robots militaires en raison de l’avionique avancée, des capteurs et des logiciels d’autonomie. L’adoption continue de se développer à mesure que les cadres d’intégration de l’espace aérien mûrissent et que la capacité de charge utile multimission s’améliore.

Atterrir

Les robots militaires terrestres représentent les plus gros volumes de déploiement sur le marché des robots militaires. Ces plates-formes prennent en charge les missions de neutralisation des explosifs et de munitions, de reconnaissance, de logistique et de soutien au combat. La demande est motivée par la nécessité de réduire l’exposition du personnel dans les environnements urbains et dangereux. Les robots terrestres mettent l'accent sur la mobilité, la robustesse et la flexibilité de la charge utile. Les conceptions modulaires permettent une adaptation rapide des rôles, favorisant ainsi un approvisionnement durable. Ce segment ancre la croissance du marché des robots militaires en raison de cycles de déploiement fréquents et d’une large applicabilité aux missions.

Naval

Les robots militaires navals comprennent des véhicules de surface et sous-marins sans pilote prenant en charge la lutte contre les mines, la surveillance et la sécurité maritime. L’adoption est motivée par les efforts croissants de modernisation navale et la nécessité de surveiller les zones maritimes contestées. Ces plates-formes nécessitent une navigation avancée, de l'endurance et des liens de commande sécurisés. Bien que les volumes soient inférieurs, la complexité élevée du système entraîne des valeurs unitaires élevées. La robotique navale contribue de plus en plus à la part de marché des robots militaires dans les opérations côtières et en eaux bleues.

Analyse par mode de fonctionnement

Le segment autonome devrait croître considérablement au cours de la période de prévision

Le marché est classé en robots semi-autonomes ou à commande humaine et en robots autonomes en fonction du mode de fonctionnement.

Autonome

Le segment autonome devrait connaître une croissance significative dans les années à venir grâce à l’augmentation des robots aériens avancés équipés de missiles et d’armes utilisées pour la reconnaissance sans mettre en danger les pilotes. De plus, l'utilisation de technologies telles que détection et télémétrie de la lumière (LiDAR), l'attache en fibre optique et l'imagerie 3D intégrées aux robots autonomes stimulent le marché.

Les robots militaires autonomes représentent un segment en forte croissance à mesure que les capacités d’intelligence artificielle arrivent à maturité. Ces systèmes exécutent des missions avec un minimum d’intervention humaine, améliorant ainsi la réactivité et l’évolutivité. L'adoption reste sélective, limitée par des facteurs juridiques et doctrinaux. Cependant, les capacités de navigation autonome, de reconnaissance de cibles et de coordination continuent de progresser. La croissance à long terme du marché des robots militaires est étroitement liée à l’acceptation plus large des opérations autonomes au sein des forces de défense.

Semi-autonome

Les systèmes semi-autonomes dominent les déploiements actuels en raison de considérations réglementaires, éthiques et opérationnelles. Ces plateformes combinent des fonctions automatisées avec une surveillance humaine, permettant une prise de décision contrôlée. Les organisations de défense privilégient ce mode pour équilibrer efficacité et responsabilité. Les robots semi-autonomes sont largement utilisés dans les rôles de surveillance, de logistique et de support. Ce segment représente une part substantielle de la taille du marché des robots militaires et reste au cœur des stratégies d’approvisionnement à court terme.

Le segment semi-autonome devrait croître rapidement grâce aux initiatives gouvernementales visant à acquérir et à investir dans des robots militaires conventionnels et des robots pour les activités de surveillance des frontières.

Par mode d’analyse de propulsion

La demande croissante de robots à propulsion électrique pour les applications aériennes et navales devrait stimuler la croissance du marché.

En fonction du mode de propulsion, le marché est segmenté en manuel, électrique et hybride.

Manuel

Le segment manuel représentait la plus grande part de marché en 2019. Ces robots sont généralement connus sous le nom de robots de contrôle-commande, largement utilisés pour les opérations au sol à longue portée. Des moteurs, propulseurs et autres transmissions propulsent ces robots. Ces robots utilisent un système de positionnement global (GPS) et la technologie 3G à des fins de navigation et de communication.

Les systèmes de propulsion manuels restent pertinents dans les petits robots terrestres et les plates-formes spécialisées. Ces systèmes mettent l'accent sur la simplicité et la fiabilité. L'adoption persiste dans les scénarios nécessitant un contrôle direct de l'opérateur. Bien que technologiquement limitée, la propulsion manuelle prend en charge les applications d'approvisionnement et de formation sensibles aux coûts.

Électrique

Le segment de la propulsion électrique devrait croître au TCAC le plus élevé au cours de la période de prévision. L'utilisation généralisée de électrique mLes moteurs et les robots alimentés par batterie pour les robots aériens et navals devraient stimuler la croissance. Ces robots sont contrôlés à l'aide de capteurs ultrasoniques et infrarouges. Le segment hybride comprend des robots fonctionnant avec une propulsion électrique intégrée et des systèmes manuels. Les panneaux solaires et les systèmes de propulsion électrique peuvent également propulser des robots hybrides.

La propulsion électrique domine le marché des robots militaires en raison de son efficacité, de sa signature acoustique réduite et de sa moindre visibilité thermique. Les systèmes électriques répondent aux exigences d’endurance et de furtivité sur les plates-formes terrestres, aériennes et navales. Les progrès de la technologie des batteries améliorent la durée des missions. Ce segment s’aligne sur des initiatives plus larges en matière de durabilité de la défense et soutient une expansion soutenue du marché.

Hybride

Les systèmes de propulsion hybrides combinent des sources d’énergie électriques et à base de carburant pour étendre l’autonomie et l’endurance. L’adoption est plus forte sur les grandes plates-formes nécessitant un fonctionnement soutenu. Les systèmes hybrides augmentent la complexité mais offrent une flexibilité opérationnelle. Ce segment gagne en pertinence à mesure que les missions exigent des cycles de déploiement plus longs.

Par analyse d'application

Activités ISR pour dominer le marché

Le marché est segmenté en renseignement, surveillance et reconnaissance, recherche et sauvetage, soutien au combat, transport et autres en fonction des applications.

Renseignement, surveillance et reconnaissance

On estime que les segments du renseignement, de la surveillance et de la reconnaissance constituent le segment de marché le plus important en 2019. Le segment ISR devrait également être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuée à une augmentation des activités ISR en Amérique du Nord et dans les pays asiatiques. Les applications de renseignement, de surveillance et de reconnaissance représentent la plus grande part de la demande du marché des robots militaires. Les robots assurent une surveillance persistante, une collecte de données et une détection des menaces. L'adoption est motivée par le besoin de renseignements en temps réel et d'une exposition réduite aux risques. Ce segment d’application ancre la croissance du marché à long terme.

Les forces de défense des principaux pays dans ces régions dépendent fortement des véhicules aériens sans pilote (UAV) etvéhicules terrestres sans pilote (UGV)pour les opérations aériennes et terrestres. De même, les véhicules de surface sans pilote (USV), les véhicules sous-marins autonomes (AUV) et les véhicules télécommandés (ROV) sont utilisés pour les opérations navales. Les forces de défense s'appuient sur ces robots avancés pour surveiller et recueillir les moindres détails liés aux emplacements ennemis et à leurs activités.

Transport

Le segment du transport devrait connaître une croissance considérable en raison de l'utilisation généralisée de robots pour transporter des armes, des munitions et des soldats vers des endroits éloignés du champ de bataille. Les robots avancés tels que R-gator, iRobot Warrior, Armored Combat Engineer Robot (ACER), Squad Mission Support System (SMSS) et le véhicule utilitaire/logistique et équipement multifonction (MULV) font partie des robots militaires autonomes largement utilisés pour les applications de transport. Les robots de transport prennent en charge le réapprovisionnement et le déplacement des équipements. L’adoption est motivée par des problèmes de vulnérabilité logistique. Les systèmes de transport autonomes représentent un domaine d’opportunité important.

Soutien au combat et recherche et sauvetage

Les segments du soutien au combat et de la recherche et du sauvetage devraient afficher un taux de croissance substantiel. Ces applications permettent aux militaires d'évaluer les situations en temps réel et de soutenir les activités de sauvetage basées sur des opérations critiques dans des endroits éloignés. Les robots de soutien au combat fournissent une assistance logistique, technique et tactique. L’adoption améliore le rythme opérationnel et réduit les besoins en main-d’œuvre. Ce segment bénéficie d’une intégration de charge utile modulaire et d’une autonomie croissante. Les applications de recherche et de sauvetage exploitent les robots pour opérer dans des environnements dangereux ou inaccessibles. Ces plates-formes prennent en charge les interventions en cas de catastrophe, la reprise après combat et les missions humanitaires. La demande est motivée par la sécurité et l’efficacité opérationnelle. Bien que de plus petite envergure, ce segment renforce la diversification.

Analyse RÉGIONALE du marché des robots militaires

Géographiquement, le marché mondial est segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine. Ils sont ensuite classés par pays.

Analyse du marché européen des robots militaires :

Europe Military Robots Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché européen des robots militaires est façonné par les initiatives de coopération en matière de défense et les programmes de modernisation. Les forces armées mettent l’accent sur les systèmes robotiques pour la reconnaissance, la sécurité des frontières et le soutien logistique. L’alignement réglementaire et les achats multinationaux influencent les modèles d’adoption. L’investissement dans l’interopérabilité et le développement conjoint des capacités soutient la croissance constante du marché des robots militaires au sein des organisations de défense régionales et des cadres opérationnels alliés.

En 2019, la taille du marché européen des robots militaires s'élevait à 4,68 milliards de dollars, détenant la part de marché la plus élevée en raison de la présence de grands fabricants opérant sur ce marché. Selon The World Robotics 2019, 700 entreprises fabriquant des robots de service sont identifiées dans le monde, dont 307 opèrent en Europe.

De plus, cette région maîtrise parfaitement l’intégration d’un large spectre de technologies. Cela inclut l’interface homme-machine basée sur la parole et l’haptique, la navigation et l’évitement des collisions, la planification des mouvements et des tâches, etc. Cependant, en raison de la pandémie de COVID-19, les pays européens se concentrent actuellement sur les aspects de sécurité nationale et restructurent leur planification de défense en 2020. Cela pourrait entraver la croissance du marché en 2020 et 2021.

Marché allemand des robots militaires :

Le marché allemand des robots militaires reflète l’accent mis sur la fiabilité technique, la sécurité opérationnelle et les normes de conformité. Les forces armées déploient des robots pour la neutralisation des explosifs et munitions, la reconnaissance et la logistique. La collaboration entre l’industrie nationale et les programmes de défense européens soutiennent le développement des capacités. Les priorités d’investissement se concentrent sur les plates-formes modulaires et l’intégration sécurisée, soutenant la croissance mesurée du marché des robots militaires dans le cadre des stratégies de défense nationales et alliées.

Marché des robots militaires au Royaume-Uni :

Le marché britannique des robots militaires donne la priorité à la protection des forces et à l’amélioration des capacités expéditionnaires. Les plates-formes robotiques prennent en charge la surveillance, les opérations anti-explosive et la logistique. Les programmes d’innovation en matière de défense encouragent les tests rapides et l’adoption de technologies autonomes. La collaboration avec les forces alliées et les partenaires industriels soutient une croissance cohérente du marché des robots militaires, alignée sur les objectifs de modernisation et de résilience opérationnelle.

Analyse du marché des robots militaires en Asie-Pacifique :

L’Asie-Pacifique représente le marché des robots militaires qui connaît la croissance la plus rapide en raison de l’augmentation des budgets de défense et des problèmes de sécurité régionale. Les forces armées investissent dans des systèmes sans pilote pour améliorer la surveillance, le contrôle des frontières et la sécurité maritime. Les programmes de développement nationaux et les partenariats technologiques accélèrent l’adoption. Ces facteurs soutiennent une forte croissance du marché des robots militaires sur les plates-formes terrestres, aériennes et navales au niveau régional.

L’Asie-Pacifique devrait connaître une croissance exponentielle dans les années à venir. Cela est principalement dû aux investissements de la Chine dans des programmes militaires de défense aérienne, terrestre et maritime. La Chine et l'Inde mettent l'accent sur l'investissement dans les technologies émergentes telles que intelligence artificielleet la nanotechnologie qui modifiera fondamentalement les capacités des robots militaires.

Marché japonais des robots militaires :

Le marché japonais des robots militaires met l'accent sur les capacités défensives, la réponse aux catastrophes et les applications de surveillance. Les systèmes robotiques prennent en charge les opérations de reconnaissance, de logistique et d’environnement dangereux. Les investissements gouvernementaux se concentrent sur l’autonomie, la fiabilité et l’interopérabilité. Des bases technologiques solides et des stratégies de déploiement prudentes soutiennent une croissance constante du marché des robots militaires, alignée sur les priorités de sécurité nationale et humanitaires.

Marché chinois des robots militaires :

La Chine détient une part importante du marché des robots militaires, tirée par des programmes de modernisation à grande échelle et de développement local. Les forces armées déploient des systèmes robotiques dans des rôles de surveillance, de logistique et de soutien au combat. Des investissements publics importants et une capacité de fabrication accélèrent le déploiement. Cette dynamique contribue à élargir la taille du marché des robots militaires et influence l’équilibre concurrentiel mondial.

Analyse du marché des robots militaires en Amérique du Nord :

L'Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision en raison du nombre considérable de fournisseurs et de fournisseurs de composants électroniques et de l'intérêt du gouvernement à investir délibérément dans les activités de recherche et de développement. L’Amérique du Nord représente un marché leader en matière de robots militaires, porté par une modernisation soutenue de la défense et des investissements dans la recherche avancée. Les forces armées donnent la priorité aux systèmes robotiques pour la surveillance, la logistique et la protection des forces. Un financement important pour l’autonomie, l’intelligence artificielle et les opérations interdomaines soutient le développement rapide des capacités. Une collaboration étroite entre les agences de défense et l’industrie permet de maintenir une part de marché élevée des robots militaires et un leadership technologique continu.

Marché des robots militaires aux États-Unis :

Les États-Unis dominent le marché mondial des robots militaires grâce à de vastes programmes d’achats et à une stratégie de défense axée sur l’innovation. Les investissements se concentrent sur les systèmes terrestres autonomes, les plates-formes aériennes sans pilote et la robotique navale. L’intégration avec des architectures de guerre centrées sur les réseaux reste une priorité. Des budgets de défense et des programmes d’expérimentation solides soutiennent une croissance constante du marché des robots militaires dans plusieurs domaines opérationnels et profils de mission à l’échelle nationale.

Analyse du marché des robots militaires en Amérique latine :

L’Amérique latine connaît une adoption progressive sur le marché des robots militaires, motivée par les besoins en matière de sécurité des frontières, de lutte contre les stupéfiants et de réponse aux catastrophes. Les organisations de défense déploient des systèmes robotiques limités pour la surveillance et la neutralisation des explosifs et munitions. Les contraintes budgétaires modèrent l’ampleur des achats. Cependant, les défis de sécurité régionaux soutiennent le potentiel de croissance à long terme du marché des robots militaires dans certaines applications sélectionnées.

Analyse du marché des robots militaires au Moyen-Orient et en Afrique :

Le marché des robots militaires au Moyen-Orient et en Afrique est dicté par les défis de sécurité et les priorités en matière de protection des forces. Les forces armées déploient des robots pour la surveillance, la neutralisation des explosifs et munitions et la sécurité des bases. Les investissements gouvernementaux et les partenariats étrangers soutiennent l’acquisition de capacités. La croissance du marché dépend des tendances en matière de dépenses de défense, du transfert de technologie et des exigences opérationnelles dans les environnements de conflit régionaux.

Paysage concurrentiel de l’industrie des robots militaires

Les principaux acteurs clés se concentrent sur l’introduction de robots militaires technologiquement avancés

Les principaux fabricants renforcent de manière proactive leur position sur le marché en modernisant leurs robots pour répondre à différentes applications militaires. De plus, les principaux fournisseurs intègrent les robots à des technologies avancées, telles que l'intelligence artificielle, l'IoT etmégadonnées, pour améliorer leurs fonctionnalités. En outre, les gouvernements des pays développés allouent des fonds pour développer le secteur de la défense, propulsant ainsi davantage ce marché.

Le paysage concurrentiel de l'industrie des robots militaires est caractérisé par une concentration de grands sous-traitants de la défense aux côtés d'entreprises spécialisées dans la robotique et l'autonomie. Les principaux fournisseurs tirent parti de leur expertise en intégration de systèmes, de longs cycles de qualification et de relations de confiance avec les ministères de la Défense. Leurs offres couvrent des plates-formes robotiques terrestres, aériennes et navales intégrées dans des écosystèmes de commandement et de contrôle plus larges.

Les principaux sous-traitants de la défense dominent les contrats de grande valeur en fournissant des solutions de bout en bout, comprenant du matériel, des logiciels, des formations et un support tout au long du cycle de vie. Leur envergure permet le respect de normes militaires strictes et prend en charge les déploiements multinationaux. Ces entreprises conservent une forte part de marché des robots militaires grâce à une innovation continue et à des mises à niveau de leurs plates-formes. Les acteurs émergents se concentrent sur les logiciels d’autonomie, l’intelligence artificielle, les capteurs et les sous-systèmes de mobilité. Bien que de plus petite taille, ces entreprises influencent l’orientation technologique et accélèrent les cycles d’innovation. Les partenariats avec les maîtres d’œuvre permettent l’intégration dans de grands programmes et améliorent l’accès au marché.

La collaboration stratégique est au cœur de la concurrence. Les coentreprises, les partenariats de recherche en matière de défense et les initiatives d'approvisionnement connexes façonnent le positionnement des fournisseurs. Les gouvernements privilégient de plus en plus les systèmes interopérables développés dans le cadre de cadres collaboratifs. La différenciation concurrentielle dépend de plus en plus de l’autonomie, de la maturité, de la résilience en matière de cybersécurité et de la modularité. Les fournisseurs capables de mises à niveau rapides de leurs capacités et d’intégration avec des opérations interdomaines sont les mieux placés pour soutenir la croissance à long terme du marché des robots militaires.

Liste des principales entreprises de robots militaires :

- Northrop Grumman Corporation (États-Unis)

- Groupe Thalès (France)

- FLIR Systèmes, Inc.(Les États-Unis)

- Clearpath Robotique Inc. (Canada)

- Cobham Limited(Le Royaume-Uni)

- QinetiQ (Royaume-Uni)

- AeroVironment, Inc. (États-Unis)

- Systèmes BAE. (Le Royaume-Uni)

- Elbit Systems Ltd. (Israël)

- Raytheon Technologies (États-Unis)

Derniers développements de l’industrie des robots militaires :

- Janvier 2024 :Northrop Grumman a avancé les tests de véhicules terrestres autonomes pour soutenir les missions logistiques, dans le but d'améliorer l'efficacité opérationnelle à l'aide de systèmes de navigation et d'évitement d'obstacles basés sur l'intelligence artificielle.

- Avril 2024 :Rheinmetall a élargi son portefeuille de systèmes terrestres sans pilote pour améliorer la capacité de soutien au combat, en renforçant l'intégration de la charge utile modulaire grâce à des technologies avancées de robotique et de contrôle.

- Août 2024 :Boeing a fait la démonstration de systèmes aériens sans pilote collaboratifs pour des missions de surveillance, soutenant la multiplication des forces grâce à une coordination autonome et au développement de capacités de communication sécurisées.

- Février 2025 :General Dynamics a introduit des systèmes robotiques améliorés pour l'élimination des explosifs et munitions, améliorant les performances de sécurité grâce à des technologies améliorées de fusion de capteurs et de fonctionnement à distance.

- Juin 2025 :Elbit Systems s'est associé à une agence de défense pour déployer des robots de reconnaissance autonomes, ciblant une meilleure connaissance de la situation à l'aide de la vision industrielle et de systèmes de commande et de contrôle cryptés.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les robots militaires fournit des informations détaillées sur diverses informations sur l’industrie. Certains d’entre eux concernent les moteurs de croissance, les contraintes, le paysage concurrentiel, l’analyse régionale et les défis. Il propose en outre une représentation analytique des tendances et des estimations du marché des robots militaires pour illustrer les poches d’investissement à venir. Le marché est analysé quantitativement de 2020 à 2027 pour fournir une compétence financière. Les informations recueillies dans le rapport proviennent de plusieurs sources primaires et secondaires.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par mode de fonctionnement

|

|

|

Par mode de propulsion

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des robots militaires était de 19,82 milliards de dollars en 2025 et devrait atteindre 42,9 milliards de dollars d’ici 2034, avec un TCAC de 8,96 % de 2026 à 2034.

Les robots militaires sont utilisés pour le renseignement, la surveillance et la reconnaissance (ISR), le soutien au combat, la recherche et le sauvetage, le transport et la patrouille frontalière. Ces robots améliorent l'efficacité du champ de bataille tout en réduisant les risques pour les soldats humains.

Le marché devrait croître à un TCAC de 8,96 % au cours de la période de prévision (2026-2034).

Les principaux investisseurs dans la robotique militaire sont les États-Unis, la Chine et la Russie. Ces pays se concentrent sur les systèmes aériens et terrestres autonomes pour améliorer les capacités de combat, la surveillance et les opérations de sauvetage.

Les principales tendances incluent l’intégration de l’IA et de l’IoT, l’adoption de drones autonomes et le développement de systèmes de collaboration homme-robot. Les pays se concentrent également sur les robots multi-missions et les plates-formes prêtes pour la guerre électronique.

Les robots militaires sont déployés sur des plates-formes terrestres, aéroportées et navales. Les robots terrestres sont actuellement en tête en raison des investissements croissants dans la sécurité des frontières et la reconnaissance au sol.

Les robots militaires fonctionnent en modes semi-autonomes (opérés par l'homme) et entièrement autonomes. Le segment autonome devrait croître rapidement grâce aux progrès du LiDAR, de l’imagerie 3D et de l’intégration des capteurs.

Les principaux types de propulsion sont manuels, électriques et hybrides. La propulsion électrique est le segment qui connaît la croissance la plus rapide en raison de ses applications dans les systèmes aériens et navals, offrant un contrôle amélioré et un faible bruit de fonctionnement.

Les coûts initiaux élevés, les risques de cybersécurité et la prévisibilité du comportement des robots dans des environnements de guerre constituent des défis majeurs. Les petits entrepreneurs du secteur de la défense sont également confrontés aux coûts élevés de conception et de R&D.

L'Europe détenait la plus grande part de marché en 2025, avec 33,74 %, soutenue par plus de 300 entreprises de robots de service. Cependant, la région Asie-Pacifique devrait connaître une croissance rapide en raison des investissements de défense de la Chine et de l’Inde.

Les principaux acteurs incluent Northrop Grumman, Thales Group, FLIR Systems, Clearpath Robotics, BAE Systems, QinetiQ, AeroVironment et Raytheon Technologies. Ces entreprises se concentrent sur l’intégration de l’IA, l’innovation de produits et l’expansion mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés