Taille, part et analyse de l’industrie du marché de la cytogénétique moléculaire, par produit et service (matériel [instruments {systèmes d’imagerie et analyseurs, scanners de puces à ADN et autres} et réactifs et kits] et logiciels et services), par technique (hybridation in situ par fluorescence (FISH), hybridation génomique comparative (CGH), caryotypage et autres), par application (troubles génétiques, oncologie et autres), par utilisateur final (hôpitaux et autres). cliniques, laboratoires cliniques, sociétés pharmaceutiques et biotechnologiques et autres) et prévisions régionales, 2026-2

APERÇUS CLÉS DU MARCHÉ

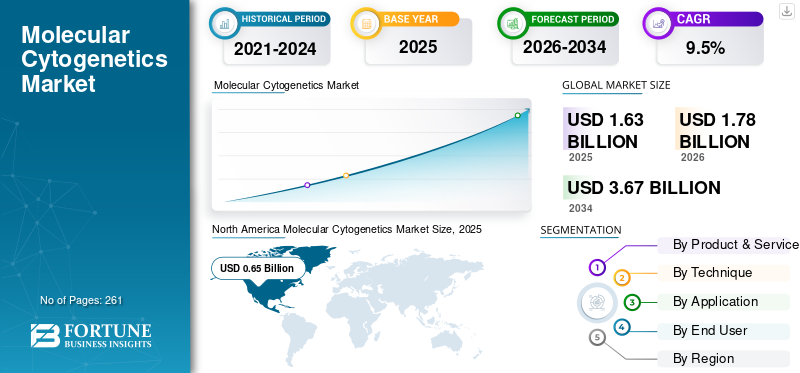

La taille du marché mondial de la cytogénétique moléculaire était évaluée à 1,63 milliard USD en 2025 et devrait passer de 1,78 milliard USD en 2026 à 3,67 milliards USD d’ici 2034, avec un TCAC de 9,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la cytogénétique moléculaire avec une part de marché de 39,88 % en 2025.

La cytogénétique moléculaire fait référence à l'analyse de la structure des chromosomes pour aider à distinguer les cellules normales des cellules cancéreuses. La prévalence croissante du cancer et des troubles génétiques entraîne une augmentation du nombre de patients en milieu clinique. Ce bassin croissant de patients et les progrès technologiques des produits soutiennent ainsi le taux d’adoption des dispositifs et logiciels de cytogénétique moléculaire sur le marché.

- Par exemple, selon les statistiques de 2025 publiées par les Centers for Disease Control and Prevention (CDC), environ 1,9 million de cas de cancer ont été signalés aux États-Unis.

De plus, l'adoption croissante de services personnalisés etmédecine de précisionet les investissements croissants en R&D sont également des facteurs essentiels contribuant à la demande croissante pour ces procédures sur le marché. Ceci, associé à l’attention croissante portée aux initiatives de R&D visant à développer et à introduire de nouveaux produits, attire l’attention d’acteurs de premier plan, notamment Abbott, Agilent Technologies, Inc. et d’autres, et devrait soutenir la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA CYTOGÉNÉTIQUE MOLÉCULAIRE

- Taille du marché en 2025 : 1,63 milliard de dollars

- Taille du marché en 2026 : 1,78 milliard de dollars

- Taille du marché prévue pour 2034 : 3,67 milliards de dollars

- TCAC : 9,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la cytogénétique moléculaire avec une part de 39,88 % en 2025.

- Le segment du matériel détenait la plus grande part de marché en 2025.

- Le segment de l’oncologie représentait 61,0 % du marché en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 0,65 milliard de dollars en 2025, conservant ainsi sa position de leader sur le marché.

Europe

L'Europe devrait atteindre 0,53 milliard de dollars en 2026, avec une croissance de 8,0 %.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,42 milliard de dollars en 2026 en tant que troisième marché régional.

NOUS.

Le marché est estimé à 0,64 milliard de dollars en 2026.

Japon

La croissance en Asie-Pacifique est soutenue par l’expansion de l’adoption des tests génétiques dans les principaux pays, dont le Japon.

En savoir plus

Dynamique du marché

Facteurs du marché

Prévalence croissante des maladies chroniques pour stimuler la croissance du marché

La prévalence croissante de troubles génétiques et de divers types de cancer, tels que le cancer du poumon, le cancer du sein et autres, contribue à la demande croissante de technologies de détection avancées parmi la population de patients, entraînant ainsi le taux d'adoption de ces produits sur le marché.

- Par exemple, selon les statistiques publiées par le Fonds mondial de recherche sur le cancer (WCRF), environ 1,5 million de nouveaux cas de cancer de la prostate ont été signalés dans le monde en 2022.

Les méthodes cytogénétiques telles que le caryotypage, l'hybridation génomique comparative (CGH) et d'autres jouent un rôle important dans la détection des microdélétions, des aneuploïdies et d'autres variations structurelles, qui aident au diagnostic de certaines conditions génétiques et oncologiques. Par conséquent, les facteurs ci-dessus, associés à l’attention croissante d’entreprises de premier plan sur le développement et l’introduction de nouveaux produits, devraient augmenter le taux d’adoption, soutenant ainsi la taille du marché mondial de la cytogénétique moléculaire.

Autres facteurs importants

- Augmentation du financement de la recherche et des investissements dans l’oncologie, la recherche sur les maladies rares et la génomique translationnelle.

Restrictions du marché

Coût élevé associé aux instruments et aux kits de dosage pour limiter la croissance du marché

Il existe une demande croissante de dispositifs et de kits de cytogénétique moléculaire technologiquement avancés pour les flux de travail de diagnostic et de recherche. Cependant, le coût élevé associé à ces dispositifs et kits avancés devrait limiter le taux d'adoption de ces systèmes, en particulier dans les pays en développement, notamment le Brésil, le Mexique et d'autres.

Les systèmes d'imagerie technologiquement avancés, tels que les plates-formes automatisées FISH, les scanners de puces à ADN et les systèmes numériques de cytogénétique, nécessitent des investissements élevés, ce qui rend la tâche difficile pour de nombreux laboratoires de petite et moyenne taille, en particulier sur les marchés en développement. De plus, les coûts récurrents des consommables tels que les sondes FISH, les consommables de préparation de lames et autres ajoutent également à la charge financière.

- Par exemple, selon les données de 2025 publiées par LabX Media Group, il a été rapporté que le coût des nouveaux scanners de puces à ADN variait entre 20 000 et 150 000 USD.

Opportunités de marché

Expansion des tests génétiques dans les pays en développement pour créer des opportunités de marché

Il existe une demande croissante de techniques cytogénétiques moléculaires en raison de leurs avantages distincts, notamment une précision diagnostique améliorée, parmi la population de patients. Les établissements de santé mettent l’accent sur l’intensification des procédures de tests génétiques, notamment la génétique reproductive, le dépistage néonatal et autres.

En outre, l’augmentation des dépenses de santé, l’expansion du secteur privélaboratoires cliniques, et les initiatives stratégiques des organisations gouvernementales visant à promouvoir la détection précoce des troubles devraient soutenir le taux d'adoption de ces produits et services sur le marché.

- Selon un article de 2025 publié par le National Cancer Institute, environ 2,0 millions de femmes subissent chaque année des tests prénatals non invasifs aux États-Unis.

Défis du marché

L’accès limité aux soins de santé dans les pays émergents pour entraver la croissance du marché

On se concentre de plus en plus sur de nouveaux produits et kits pour détecter les maladies chroniques parmi la population de patients. Cependant, les dépenses de santé limitées, la pénétration limitée des appareils et logiciels technologiquement avancés, associées à des politiques de remboursement insuffisantes, en particulier dans les marchés émergents, sont quelques-uns des facteurs qui limitent l'accès aux installations cliniques parmi la population de patients.

De plus, la pénurie de technologues cytogénétiques qualifiés et les cadres réglementaires très stricts pour l'approbation, la validation et la commercialisation de kits, d'instruments et autres de diagnostic sont d'autres facteurs entraînant la détection retardée de maladies génétiques et de divers types de cancer, conduisant ainsi au report des procédures de diagnostic chez les patients, en particulier dans les pays en développement, notamment la Chine et le Mexique.

- Par exemple, selon les données de 2025 publiées par le Groupe de la Banque mondiale (GBM), environ 4,5 milliards de personnes ne sont pas couvertes par les services de santé essentiels dans le monde.

Autres défis importants

- Défis d’interprétation des données dus à des variantes structurelles complexes et à des variantes incertaines, qui nécessitent une évaluation clinique expérimentée.

Tendances du marché de la cytogénétique moléculaire

Avancées technologiques de ces appareils pour créer des opportunités de marché

L'accent est de plus en plus mis sur l'intégration des avancées technologiques dans ces produits, telles que les appareils d'imagerie automatisés et miniaturisés, qui améliorent l'efficacité du flux de travail et améliorent la précision du diagnostic. Différentes entreprises mettent l'accent sur les activités de recherche et développement pour introduire des systèmes d'imagerie de paillasse avec capture d'images numériques et d'autres fonctionnalités innovantes.

L'intégration de fonctionnalités avancées permet une évaluation à haut débit des résultats de caryotypage et de FISH, réduisant ainsi la dépendance à l'égard de technologues en cytogénétique très avancés. Par conséquent, la demande croissante et les progrès technologiques croissants, notamment l’intégration debioinformatiqueles outils et les pipelines d’analyse basés sur le cloud pour l’interprétation et les rapports automatisés par les fabricants devraient alimenter la croissance du marché.

- En septembre 2025, Leica Biosystems Nussloch GmbH a lancé CytoVision DX, un système de capture d'images, d'analyse et de gestion de cas de nouvelle génération spécialement conçu pour les laboratoires de cytogénétique clinique.

Autres tendances marquantes

- Utilisation croissante de l’hybridation in situ par fluorescence et de l’hybridation génomique comparative basée sur des matrices pour l’oncologie, l’hématologie et le diagnostic prénatal.

- Adoption de technologies plus récentes telles que la cartographie optique du génome et les matrices haute résolution pour détecter des variantes structurelles complexes.

- Menu croissant de tests développés en laboratoire dans des hôpitaux et des laboratoires de référence pour des panels spécifiques à des maladies.

- Consolidation de la cytogénétique moléculaire dans des services de profilage génomique complets plus larges.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par produit et service

Des lancements de produits croissants pour stimuler la domination du segment du matériel

Sur la base des produits et services, le marché est classé en matériel et logiciels et services. Le matériel est ensuite divisé en instruments et réactifs et kits. De plus, les instruments sont divisés en systèmes d'imagerie et analyseurs,micropucescanners et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du matériel détenait la plus grande part de marché en 2025. Cette croissance est due à la prévalence croissante des troubles génétiques et du cancer chez les patients, ce qui entraîne une demande croissante d'instruments cytogénétiques moléculaires avancés tels que les scanners de micropuces et autres, à l'échelle mondiale. Ceci, associé à l’attention croissante des acteurs de premier plan sur les activités de R&D visant à lancer de nouveaux produits, devrait en outre soutenir la croissance du segment.

- En octobre 2025, Thermo Fisher Scientific, Inc. a présenté l'analyseur de micropuces Applied Biosystems SwiftArrayStudio, conçu pour une analyse rapide et évolutive des échantillons.

Le segment des logiciels et services devrait croître à un TCAC de 10,0 % au cours de la période de prévision.

Par technique

La sensibilité et la spécificité élevées du segment d’hybridation in situ par fluorescence (FISH) ont conduit à la domination du segment

Sur la base de la technique, le marché est divisé en hybridation in situ par fluorescence (FISH), comparaisongénomiquehybridation (CGH), caryotypage et autres.

Le segment de l’hybridation in situ par fluorescence (FISH) a dominé le marché en 2025. En 2026, le segment devrait dominer avec une part de 42,3 %. Cette part dominante est due à ses avantages, tels qu’une sensibilité et une spécificité élevées, entre autres. Ceci, associé à l’accent croissant mis sur les acquisitions et les partenariats entre autres acteurs, devrait soutenir la croissance segmentaire du marché.

- En octobre 2023, Ikonisys SA, acteur spécialisé dans la détection précoce et précise du cancer avec une solution unique et entièrement automatisée pour les laboratoires de diagnostic médical, s'est associé à Biocare Medical, leader en immunohistochimie (IHC) et en outils et réactifs FISH (Fluorescent in situ hybridization).

Le segment de l’hybridation génomique comparative (CGH) devrait croître à un TCAC de 10,2 % sur le marché au cours de la période de prévision.

Par candidature

La prévalence croissante du cancer a conduit à la domination du segment de l’ocologie

En fonction des applications, le marché est segmenté en troubles génétiques, oncologie et autres.

Le segment de l’oncologie a dominé le marché mondial en 2025. Le segment détenait une part de 61,0 % en 2025. Cette croissance est principalement due à la prévalence croissante de divers types de cancer, notamment le cancer du sein, et d’autres, entraînant ainsi une demande croissante de dispositifs de cytogénétique moléculaire parmi la population de patients sur le marché.

- Par exemple, selon les données de 2022 publiées par l’Organisation mondiale de la santé (OMS), environ 2,3 millions de femmes ont reçu un diagnostic de cancer du sein dans le monde.

Le segment des maladies génétiques devrait prospérer avec un taux de croissance de 9,2 % sur la période de prévision.

Par utilisateur final

Le nombre croissant de laboratoires cliniques a conduit à la domination du segment

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires cliniques,pharmaceutiqueet les entreprises biotechnologiques, et autres.

Le segment des laboratoires cliniques a dominé le marché en 2025. La prévalence croissante des troubles génétiques et de divers types de cancer, ainsi que le nombre croissant d’établissements de santé tels que les laboratoires cliniques, sont quelques-uns des facteurs essentiels soutenant la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 41,9 % en 2025.

- Par exemple, selon les statistiques de 2021 publiées par le Laboratory of Florida, LLC., il existe plus de 200 000 laboratoires cliniques aux États-Unis.

En outre, les utilisateurs finaux des sociétés pharmaceutiques et biotechnologiques devraient connaître une croissance de 10,3 % au cours de la période de prévision.

Perspectives régionales du marché de la cytogénétique moléculaire

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Molecular Cytogenetics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain de la cytogénétique moléculaire détenait la part dominante en 2024, évaluée à 0,59 milliard de dollars, et a également pris la première part en 2025 avec 0,65 milliard de dollars. La domination de la région est due à certains facteurs, notamment des volumes de tests élevés, un remboursement important dans certaines parties de la région et la présence de fabricants et de laboratoires de référence de premier plan. En 2026, le marché américain devrait atteindre 0,64 milliard de dollars. La prévalence croissante du cancer et des troubles génétiques et autres, ainsi que l’adoption croissante de techniques technologiquement avancées, notamment l’hybridation génomique comparative (CGH), et d’autres, sont susceptibles de soutenir la croissance du marché dans le pays.

- Par exemple, selon les statistiques de 2022 publiées par le World Cancer Research Fund (WCRF), environ 230 125 personnes souffraient d’un cancer de la prostate aux États-Unis.

Europe et Asie-Pacifique

D’autres régions, telles que l’Europe et l’Asie-Pacifique, devraient connaître une croissance considérable au cours de la période de prévision. Au cours de la période d'étude, la région européenne devrait enregistrer un taux de croissance de 8,0 % et atteindre une valorisation de 0,53 milliard USD en 2026. Cela est dû à l'adoption significative du produit en oncologie, en tests prénatals et en diagnostic de maladies rares, avec un financement public important pour les soins de santé et la recherche. De plus, l’expansion des infrastructures de soins de santé en Chine, en Inde, au Japon et dans d’autres pays, ainsi que l’augmentation des investissements dans les tests génétiques contribuent également à la croissance du marché. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,12 milliard de dollars, l'Allemagne 0,11 milliard de dollars et la France 0,09 milliard de dollars en 2026. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 0,42 milliard de dollars en 2026 et assurer une position de troisième plus grande région du marché. Dans la région, l’Inde devrait atteindre 0,07 milliard de dollars, tandis que la Chine devrait atteindre 0,14 milliard de dollars en 2026.

Europe et Asie-Pacifique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. La valorisation du marché latino-américain devrait atteindre 0,07 milliard de dollars en 2026. L’adoption émergente avec une croissance liée à un meilleur accès aux laboratoires spécialisés et aux collaborations internationales devrait soutenir la croissance du marché régional. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,02 milliard de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

L'expansion croissante du portefeuille d'oncologie parmi les principales sociétés soutient leur domination

Un portefeuille de produits robuste et diversifié d'instruments avancés, associé à une forte présence géographique, est un facteur crucial contribuant à la domination des principaux acteurs du marché. Abbott, Agilent Technologies, Inc. et Illumina, Inc. sont quelques-uns des contributeurs clés du marché. De plus, l’attention croissante des acteurs de premier plan sur l’expansion de leur portefeuille de produits est susceptible de soutenir la part de marché mondiale de la cytogénétique moléculaire.

- Par exemple, en mai 2025, Illumina, Inc. a élargi son portefeuille d'oncologie clinique dans le but de faire progresser l'oncologie de précision et d'améliorer la norme de soins.

D'autres acteurs clés, dont MetaSystems, se développent également sur le marché, principalement en raison de l'accent croissant mis sur les acquisitions et les collaborations entre autres acteurs pour renforcer leur présence.

Liste des principales sociétés de cytogénétique moléculaire profilées

- Abbott (États-Unis)

- MetaSystems (Allemagne)

- Agilent Technologies, Inc. (États-Unis)

- Illumina, Inc.(NOUS.)

- Leica Biosystems Nussloch GmbH(Allemagne)

- Hoffmann La-Roche. SA (Suisse)

- Danaher Corporation (États-Unis)

- Predicta Biosciences (États-Unis)

- Revvité(NOUS.)

- Thermo Fisher Scientifique, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2024 –Northwell Health Labs a élargi le panel d’hybridation in situ (FISH) par fluorescence du myélome multiple (MM) avec deux sondes supplémentaires. Cela a aidé l'entreprise à renforcer sa présence.

- mai 2024– Thermo Fisher Scientific Inc., a mis à jour le logiciel Applied Biosystems CytoScan Dx Assay et Applied Biosystems Chromosomal Analysis Suite (ChAS) Dx pour se conformer auxdiagnostic in vitro(IVDR) 2017/746 dans l’Union européenne.

- avril 2024– Bionano, acteur de la transformation du flux de travail cytogénétique avec la cartographie optique du génome (OGM), s'est associé à Hangzhou Diagens Biotechnology Co., Ltd. (Diagens), le leader pionnier de la technologie d'analyse du caryotype chromosomique par intelligence artificielle (IA), pour commercialiser le tout premier flux de travail cytogénétique.

- décembre 2023 –Cytelabs a lancé des tests de double hybridation in situ (DISH) pour le cancer du sein, dans le but de répondre à la demande croissante des patientes.

- Septembre 2020 –Les National Institutes of Health ont accordé à Phase Genomics deux subventions totalisant 3,9 millions de dollars. Les fonds ont soutenu la recherche sur les tests de ligature de proximité (Hi-C) basés sur le séquençage qui peuvent être utilisés en cytogénétique.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial de la cytogénétique moléculaire et se concentre sur des aspects clés tels que les principales entreprises, les produits et services, la technique, l’application et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit et service, technique, application, utilisateur final et région |

|

Par produit et service |

· Matériel o Instruments § Systèmes d'imagerie et analyseurs § Scanners de puces à ADN § Autres o Réactifs et kits · Logiciels et services |

|

Par technique |

· Hybridation in situ par fluorescence (FISH) · Hybridation génomique comparative (CGH) · Caryotypage · Autres |

|

Par candidature |

· Troubles génétiques · Oncologie · Autres |

|

Par utilisateur final |

· Hôpitaux et cliniques · Laboratoires cliniques · Entreprises pharmaceutiques et biotechnologiques · Autres |

|

Par région |

· Amérique du Nord (par produit et service, par technique, par application, par utilisateur final et par pays) o États-Unis (par application) o Canada (par demande) · Europe (par produit et service, par technique, par application, par utilisateur final et par pays/sous-région) o Royaume-Uni (par application) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Espagne (par candidature) o Scandinavie (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par produit et service, par technique, par application, par utilisateur final et par pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Australie (par candidature) o Asie du Sud-Est (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par produit et service, par technique, par application, par utilisateur final et par pays/sous-région) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par produit et service, par technique, par application, par utilisateur final et par pays/sous-région) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,63 milliard de dollars en 2025 et devrait atteindre 3,67 milliards de dollars d'ici 2032.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 0,65 milliard de dollars.

Avec une croissance de 9,5%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type de produit, le segment du matériel est le segment leader sur ce marché.

L’introduction de nouveaux produits de cytogénétique moléculaire est l’un des principaux facteurs de croissance des marchés.

Abbott et Agilent Technologies, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante des maladies chroniques et le nombre croissant de lancements de produits, entre autres, sont quelques-uns des facteurs essentiels qui devraient stimuler l'adoption de ces produits dans le monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés