Taille du marché du laminage de moteur, part et analyse de l'industrie, par type de véhicule (hayon/berline, SUV, LCV et HCV), par propulsion (ICE et électrique), par application de moteur (propulsion, systèmes auxiliaires, récupération d'énergie et démarrage-arrêt), par processus de fabrication (estampage, découpe laser et gravure), par matériau (acier au silicium, alliages de cobalt et autres), par type de moteur (moteurs synchrones à aimant permanent (PMSM), induction Moteurs, moteurs à courant continu sans balais (BLDC) et autres) et prévisions régionales, 2026-2034

Taille du marché du laminage de moteurs et perspectives d’avenir

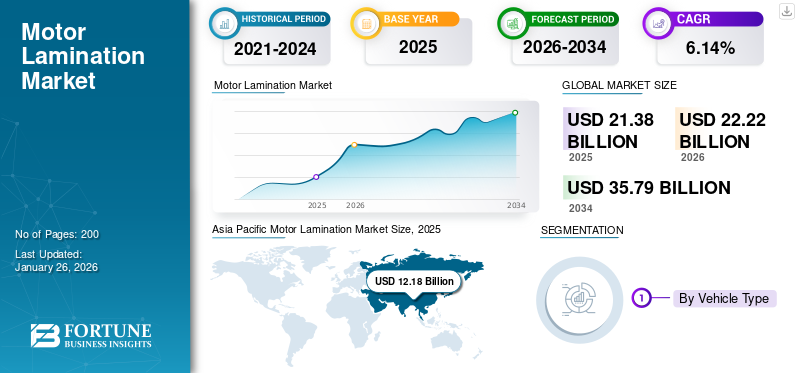

La taille du marché mondial du laminage de moteurs était évaluée à 21,38 milliards USD en 2025. Le marché devrait passer de 22,22 milliards USD en 2026 à 35,79 milliards USD d'ici 2034, avec un TCAC de 6,14 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de 56,99 % en 2025.

La stratification du moteur fait référence à de fines couches d’acier ou de fer empilées ensemble pour former le noyau d’un moteur électrique. Ces feuilles laminées réduisent les pertes d'énergie en minimisant les courants de Foucault, améliorant ainsi l'efficacité du moteur. Dans les applications automobiles, cela permet aux moteurs de fonctionner sans problème, avec une production de chaleur et une consommation d'énergie réduites. Les noyaux laminés sont essentiels dans les véhicules électriques (VE) et les systèmes hybrides, améliorant les performances globales et la longévité.

Le marché est en croissance en raison de la demande croissante de véhicules électriques (VE) etvéhicules hybrides, qui nécessitent des composants moteurs efficaces. Cependant, les coûts de fabrication élevés associés aux techniques avancées de stratification constituent un frein. D’autre part, les progrès continus dans la conception et les matériaux des moteurs, tels que l’acier de haute qualité et les procédés de fabrication innovants, devraient stimuler la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du laminage de moteurs PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 21,38 milliards USD

- Taille du marché en 2026 : 22,22 milliards USD

- Taille du marché prévue pour 2034 : 35,79 milliards de dollars

- TCAC : 6,14 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du laminage de moteurs avec une part de 56,99 % en 2025.

- Le segment des SUV devrait représenter la plus grande part de marché de 47,37 % en 2026.

- Le segment ICE devrait dominer le marché avec une part de 77,41 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 12,72 milliards de dollars en 2026, grâce à l’adoption rapide des véhicules électriques et à la fabrication automobile.

Amérique du Nord

L’Amérique du Nord devrait atteindre 3,95 milliards de dollars en 2026, grâce aux technologies automobiles avancées.

Europe

L’Europe détenait une part de marché de 18,43 % en 2025, tirée par la production croissante de véhicules électriques.

NOUS.

Le marché américain devrait atteindre 3,36 milliards de dollars en 2026, alimenté par l’expansion de la fabrication de véhicules électriques.

Japon

Le Japon devrait atteindre 0,70 milliard de dollars en 2026, soutenu par des investissements dans la mobilité électrique.

En savoir plus

Dynamique du marché

Facteurs du marché

La croissance de l’industrie des véhicules électriques stimule la demande du marché

Les véhicules électriques dépendent fortement des moteurs électriques, où les laminages jouent un rôle essentiel dans la réduction des pertes d'énergie, l'amélioration des performances du moteur et l'amélioration de l'efficacité globale du véhicule. Alors que l’adoption des véhicules électriques augmente à l’échelle mondiale, les constructeurs automobiles se concentrent sur l’amélioration de la technologie des moteurs pour répondre aux normes de performances, d’autonomie et d’efficacité énergétique. Les laminages contribuent à atteindre ces objectifs en minimisant les pertes par courants de Foucault, en réduisant la génération de chaleur et en optimisant la consommation d'énergie, autant d'éléments cruciaux pour le succès à long terme des véhicules électriques dans le secteur automobile. Ainsi, la croissance devéhicules électriquesjoue un rôle crucial dans la génération de la demande pour le marché au cours de la période de prévision.

L'Agence internationale de l'énergie a déclaré qu'en 2023, près de 14 millions de voitures électriques ont été vendues dans le monde. Cela représente une augmentation de 35 % par rapport à 2022 et le nombre total de voitures électriques sur les routes a atteint 40 millions. Les immatriculations hebdomadaires ont dépassé les 250 000, dépassant le total des immatriculations annuelles de 2013. Les voitures électriques représentaient 18 % des ventes mondiales de voitures, contre 14 % en 2022 et seulement 2 % en 2018, les voitures électriques à batterie représentant 70 % du stock.

Restrictions du marché

Contraintes de la chaîne d’approvisionnement pour entraver la croissance du marché

Le marché des tôles pour moteurs est limité par sa dépendance à l’égard de matières premières spécifiques, telles que l’acier au silicium, le cobalt et d’autres alliages, qui sont essentiels à la fabrication de tôles efficaces. Les fluctuations de l’accessibilité et des prix de ces matériaux ont un impact significatif sur les coûts de production et la stabilité de la chaîne d’approvisionnement. Toute perturbation de l’approvisionnement en matières premières due à des facteurs géopolitiques, à des catastrophes naturelles ou à des restrictions commerciales entraîne des retards et une augmentation des coûts de production, limitant la croissance du marché. Cette dépendance rend les fabricants vulnérables aux facteurs externes qui perturbent l’expansion du marché.

En février 2025, le Centre d'études stratégiques et internationales prévoit que les prix de l'acier aux États-Unis devraient augmenter de 8,2 %, tandis que les prix de l'aluminium devraient connaître une hausse de 5,7 %. Cette poussée affectera directement des secteurs tels que la construction automobile, la construction et les outils industriels, qui dépendent tous fortement de ces métaux, ce qui freine la croissance du marché sur la période considérée.

Opportunités de marché

Les marchés émergents offrent des opportunités de croissance

Les marchés émergents, en particulier dans des régions telles que l’Asie-Pacifique, l’Amérique du Sud et l’Afrique, présentent d’importantes opportunités de croissance. L’industrialisation rapide, l’urbanisation croissante et l’augmentation des revenus disponibles entraînent une production et une demande accrues de véhicules. Alors que les pays de ces régions adoptent des normes plus strictes en matière d’émissions et d’efficacité énergétique, les constructeurs automobiles investissent de plus en plus dans les véhicules électriques et hybrides, qui nécessitent des systèmes moteurs efficaces. Ce changement augmente la demande de tôles de moteur avancées pour améliorer les performances et l'efficacité énergétique. De plus, l’expansion de l’infrastructure des véhicules électriques et l’acceptation des véhicules électriques par les consommateurs sur ces marchés accélèrent encore le besoin de composants moteurs de haute qualité. Les principaux acteurs investissent dans les pays en développement et créent des usines, alimentant ainsi la demande sur le marché du laminage de moteurs au cours de la période de prévision. En août 2024, EuroGroup Laminations, fabricant italien de composants de moteurs électriques, a acquis une participation de 40 % dans la société indienne Kumar Precision Stampings.

Défi du marché

Le coût initial élevé et la complexité technique posent des défis à l’expansion du marché

La fabrication de tôles pour moteurs nécessite des matériaux spécialisés, tels que de l'acier au silicium de haute qualité, et des processus complexes qui augmentent les dépenses. De plus, le besoin de technologie avancée et de précision dans la production augmente encore les coûts. Ces coûts élevés rendent les laminages moins abordables, en particulier pour les petits fabricants et les marchés sensibles aux prix. En conséquence, les constructeurs automobiles recherchent des alternatives plus rentables ou tardent à adopter des technologies automobiles avancées, ce qui ralentit l’expansion du marché. Cela remet en question la demande du marché.

Tendances du marché du laminage des moteurs

Concentrez-vous sur les matériaux légers pour suivre une tendance du marché

Les tôles légères des moteurs réduisent le poids total des moteurs électriques, améliorant ainsi l'efficacité énergétique et prolongeantbatteriedurée de vie, essentielle à la performance des véhicules électriques. Les fabricants utilisent progressivement des matériaux innovants, tels que de l'acier à haute résistance et plus fin, ou des alliages alternatifs, pour créer des tôles offrant une efficacité identique, voire supérieure, tout en réduisant le poids. Cette tendance s'aligne sur l'objectif plus large de l'industrie automobile de réduire le poids des véhicules pour améliorer l'économie de carburant et les performances, en particulier dans les segments en croissance des véhicules électriques et hybrides.

En juin 2024, Feintool System a lancé le procédé glulock MD, qui améliore la production de rotors et de stators en utilisant des collages pour remplacer les joints mécaniques, qui peuvent entraîner des pertes d'énergie. Cette méthode réduit le coût des matériaux, la consommation d’énergie et augmente l’efficacité du moteur. Il permet d'utiliser des feuilles plus fines, créant ainsi des piles plus solides. De plus, glulock MD prend en charge les solutions de refroidissement intégrées pour les moteurs électriques, améliorant ainsi les performances et la compacité. Les avancées de Feintool repoussent les limites de la mobilité électrique, en atteignant une augmentation de rendement allant jusqu'à 10 % et en réduisant les pertes de fer de 30 %, améliorant ainsi l'autonomie du moteur électrique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

Pendant la pandémie de COVID-19, les premiers confinements et perturbations des chaînes d’approvisionnement mondiales ont entraîné des retards dans la production et un arrêt temporaire de la fabrication automobile, réduisant ainsi la demande de tôles pour moteurs. De plus, les pénuries de matières premières et de main-d’œuvre ont affecté les capacités de fabrication. Cependant, à mesure que la reprise s’amorçait, on a assisté à une évolution vers les véhicules électriques (VE), ce qui a entraîné une demande croissante de composants de moteur économes en énergie. Malgré les défis, la pandémie a également accéléré l’adoption de technologies vertes, créant des opportunités de croissance à long terme pour les laminages destinés aux moteurs des véhicules électriques et hybrides.

Analyse de segmentation

Par type de véhicule

La popularité croissante des SUV stimule la croissance du segment

Sur la base du type de véhicule, le marché est segmenté en berlines/hayons, SUV, LCV et HCV.

Le segment des SUV devrait représenter 47,37 % du marché en 2026 et devrait se développer avec le TCAC à la croissance la plus rapide au cours de la période de prévision. La popularité croissante des SUV, motivée par la préférence des consommateurs pour des véhicules plus grands, plus sûrs et plus polyvalents, a entraîné une augmentation de la production de ce segment. Alors que les SUV deviennent un type de véhicule dominant, les constructeurs automobiles ont besoin de systèmes moteurs à haut rendement pour répondre aux attentes en matière de performances. Cette demande de moteurs puissants et efficaces entraîne directement le besoin de tôles, qui contribuent à améliorer les performances du moteur et l’efficacité énergétique, en particulier dans les véhicules plus gros.

L'Agence internationale de l'énergie rapporte que les SUV représentaient 48 % des ventes mondiales de voitures en 2023, établissant un record et renforçant la tendance automobile dominante du début du 21e siècle : la préférence croissante pour les véhicules plus gros et plus lourds.

Le segment des VUL détenait la deuxième plus grande part de marché en 2024. La demande croissante de VUL dans tous les secteurs, tels que la logistique et la livraison, entraîne le besoin de systèmes moteurs efficaces et durables. Les VUL sont indispensables au transport de marchandises et nécessitent des moteurs puissants. À mesure que la production de VUL augmente, il existe une demande parallèle de laminages pour améliorer les performances des moteurs et l'efficacité énergétique, garantissant ainsi que les VUL répondent aux exigences opérationnelles et réduisent la consommation de carburant. Cela stimule la croissance segmentaire au cours de la période de prévision.

Par propulsion

L’accent accru mis sur les véhicules hybrides stimule la croissance du segment ICE

Le marché par propulsion est divisé en catégories, notamment ICE et électrique.

Le segment ICE devrait dominer le marché avec une part de 77,41 % en 2026. L'essor des véhicules hybrides, qui combinent des moteurs à combustion interne avec moteurs électriques, stimule la demande de laminages dans le segment ICE. Les véhicules hybrides reposent à la fois sur des moteurs thermiques et électriques, nécessitant des stratifications efficaces pour réduire les pertes d'énergie et améliorer les performances. À mesure que la technologie hybride se généralise, la demande de tôles pour moteurs hautes performances continue de croître au sein du segment des véhicules ICE.

Le segment électrique devrait croître à un TCAC de 7,20 % sur la période prévue de 2026 à 2034. Les gouvernements du monde entier soutiennent l’adoption des véhicules électriques par le biais de diverses incitations, d’allégements fiscaux et de réglementations plus strictes en matière d’émissions. Ces politiques encouragent les constructeurs automobiles à accélérer la production de véhicules électriques, ce qui, à son tour, augmente la demande de moteurs électriques et de tôles pour moteurs. Les tôles des moteurs aident les fabricants de véhicules électriques à répondre aux normes d’efficacité énergétique et aux attentes en matière de performances, stimulant ainsi la croissance du segment des véhicules électriques du marché.

Selon l’Association des constructeurs européens d’automobiles (ACEA), la France offre divers avantages et incitations fiscales pour stimuler l’adoption des véhicules électriques et à carburant alternatif. Celles-ci incluent des exemptions sur les véhicules électriques, hybrides, GNC, GPL et E85, allant de 50 % à une exemption totale. Les types de véhicules électriques tels que les BEV, les FCEV et les véhicules électriques hybrides rechargeables d'une autonomie supérieure à 50 km sont exonérés des taxes malus. Les véhicules émettant moins de 60 g de CO2/km, hors diesel, sont exonérés de taxes TVS. Le gouvernement offre des primes pour les nouveaux BEV et FCEV de moins de 47 000 EUR (49 220,33 USD) et 2,4 tonnes, avec jusqu'à 7 000 EUR (7 330,69 USD) pour les ménages à faible revenu.

Par application moteur

La demande croissante de véhicules électriques et l’augmentation des fonctionnalités électroniques embarquées stimulent la croissance du marché des systèmes auxiliaires

Le marché est classé en fonction de l'application du moteur en propulsion, systèmes auxiliaires, récupération d'énergie et start-stop.

Le segment des systèmes auxiliaires devrait détenir une part de marché dominante de 51,13 % en 2026. La montée en puissance des modèles hybrides et électriques a considérablement stimulé la demande de moteurs efficaces dans les applications automobiles. Les systèmes auxiliaires, notamment la climatisation, la direction assistée et le freinage, reposent sur des moteurs électriques, ce qui rend les laminages cruciaux pour des performances optimales. À mesure que l'adoption des véhicules électriques se développe, davantage de moteurs auxiliaires sont nécessaires, alimentant ainsi la demande du marché pour soutenir l'efficacité et la longévité de ces systèmes.

Le segment de la récupération d’énergie devrait connaître le TCAC à la croissance la plus rapide au cours de la période prévue de 2026 à 2034. Les systèmes de freinage régénératifs, en particulier dans les véhicules électriques et hybrides, sont conçus pour capter et stocker l'énergie qui serait autrement perdue lors du freinage. Des moteurs efficaces dotés de tôles hautes performances sont essentiels pour ce processus, car ils minimisent les pertes d'énergie et améliorent l'efficacité globale de la récupération. Alors que de plus en plus de constructeurs automobiles intègrent le freinage par récupération, la demande de laminages avancés dans les applications de récupération d'énergie continue de croître, contribuant à une meilleure gestion de l'énergie dans les véhicules.

En juin 2023, ZF, en tant que fournisseur privilégié et partenaire de développement, a collaboré avec le constructeur britannique de véhicules électriques Tevva pour développer le système de freinage régénératif pour sa batterie de 7,5 t.camion électrique. Cela impliquait que ZF travaillait en étroite collaboration avec les ingénieurs de Tevva pour intégrer son système de freinage électronique (EBS) dans les camions électriques zéro émission de Tevva.

Le segment de la propulsion devrait croître avec un TCAC considérable de 4,90 % au cours de la période de prévision (2026-2034).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par processus de fabrication

La polyvalence dans la conception augmente l'adoption du segment d'estampage

Sur la base du processus de fabrication, le marché est divisé en estampage, découpe laser et gravure.

Le segment de l’emboutissage devrait atteindre 54,59 % de part de marché en 2026. L’emboutissage permet aux fabricants de créer une large gamme de formes et de tailles de stratification pour s’adapter à diverses applications automobiles. Cette polyvalence est essentielle pour produire des composants spécialisés adaptés à des conceptions de moteurs spécifiques, des petits systèmes auxiliaires aux grands moteurs de traction. La possibilité de personnaliser la forme et la taille du laminage avec une grande précision fait de l’estampage une méthode privilégiée pour la production de laminage de moteurs dans l’industrie automobile.

Le segment de la découpe laser est attribué au développement du TCAC à la croissance la plus rapide de 6,20 % au cours de la période prévue de 2025 à 2032. La découpe laser offre une précision et une exactitude supérieures dans la mise en forme des laminages, ce qui est crucial pour des performances optimales du moteur. Ce processus permet des coupes fines et complexes avec un écart minimal, garantissant que les laminages sont produits selon des spécifications exactes. Cette précision réduit les défauts et augmente l'efficacité du moteur, faisant de la découpe laser la méthode privilégiée pour fabriquer des tôles de moteur utilisées dans les moteurs automobiles hautes performances.

Par matériau

L’adoption croissante des véhicules électriques alimente la demande d’acier au silicium

En fonction du matériau, le marché est divisé en acier au silicium, alliages de cobalt et autres.

L’acier au silicium détenait la plus grande part de marché du laminage de moteurs et est attribué au développement du TCAC à la croissance la plus rapide au cours de la période prévue de 2025 à 2032. L'acier au silicium est connu pour ses excellentes propriétés magnétiques, cruciales pour réduire les pertes d'énergie dans les moteurs automobiles. La haute perméabilité du matériau permet un transfert d’énergie efficace, ce qui le rend idéal pour les laminages. À mesure que l’adoption des véhicules électriques se développe, la demande de matériaux hautes performances tels que l’acier au silicium augmente pour optimiser l’efficacité du moteur et améliorer l’autonomie du véhicule, ce qui stimule directement son utilisation sur le marché. Le segment devrait capter 60,09 % de part de marché en 2025.

Les autres segments détenaient la deuxième plus grande part de marché en 2024. Les autres matériaux qui animent le marché comprennent les alliages d'aluminium pour la légèreté et la résistance à la corrosion, les composites magnétiques doux pour réduire les pertes d'énergie dans les opérations à haute fréquence, les alliages de nickel pour la résistance aux hautes températures, le cuivre pour une conductivité améliorée et une réduction des pertes d'énergie dans les véhicules électriques, et la poudre de fer pour des tôles frittées légères et économes en énergie. Ces matériaux améliorent les performances, l’efficacité, la durabilité et la fonctionnalité globale des véhicules dans une industrie automobile en pleine croissance. Ce segment devrait documenter un TCAC de 5,50 % au cours de la période de prévision (2025-2032).

Par type de moteur

Une large application dans les véhicules électriques alimente la croissance du segment des moteurs synchrones à aimant permanent (PMSM)

Le marché est segmenté par type de moteur en moteurs synchrones à aimant permanent (PMSM), moteurs à induction, moteurs à courant continu sans balais (BLDC) et autres.

Le segment des moteurs synchrones à aimant permanent (PMSM) a dominé le marché en 2024 et est attribué au développement du TCAC à la croissance la plus rapide au cours de la période prévue de 2025 à 2032. Ils sont largement appréciés pour leur efficacité et leurs performances élevées dans les véhicules électriques (VE), offrant un meilleur rapport puissance/poids. Leur capacité à fournir un couple constant et une efficacité énergétique améliorée en fait un choix populaire, stimulant la croissance du marché. Les constructeurs automobiles adoptent les PMSM pour améliorer l’autonomie des véhicules et réduire la consommation d’énergie, qui alimente leur demande. Ce segment devrait acquérir 48,82 % de part de marché en 2025.

En octobre 2024, MAHLE et Valeo ont élargi leur gamme de moteurs électriques sans aimant pour les véhicules du segment supérieur. Les deux sociétés ont révélé avoir collaboré pour développer un système d'essieu électrique sans aimant, offrant une puissance de pointe allant de 220 kW à 350 kW. La société a présenté le système iBEE (Inner Brushless Electrical Excitation), une technologie révolutionnaire conçue pour améliorer les performances et l’efficacité des moteurs électriques sans aimant.

Le segment des moteurs à induction détenait la deuxième plus grande part de marché en 2024. Les moteurs à induction sont connus pour leur fabrication rentable, notamment par rapport à d’autres types de moteurs tels que les PMSM. Leur conception simple et leur recours à l’induction plutôt qu’aux aimants permanents les rendent plus abordables à produire. Cet avantage en termes de coût encourage l’adoption généralisée des moteurs à induction dans diverses applications automobiles, contribuant ainsi à la croissance du marché du laminage des moteurs.

Le segment des moteurs à courant continu sans balais (BLDC) devrait croître avec un TCAC significatif de 5,30 % au cours de la période de prévision (2025-2032).

Perspectives régionales du marché du laminage de moteurs

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Motor Lamination Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a capturé 56,99 % du marché mondial en 2025, générant 12,18 milliards de dollars de revenus, et devrait atteindre 12,72 milliards de dollars en 2026. La région Asie-Pacifique domine le marché et est également attribuée au TCAC à la croissance la plus rapide au cours de la période prévue de 2026 à 2034. L'attention des consommateurs envers les véhicules électriques augmente rapidement dans la région Asie-Pacifique, sous l'effet d'une sensibilisation croissante à l'environnement et du désir de véhicules rentables et nécessitant peu d'entretien. Cette demande est particulièrement forte en Chine, qui constitue le plus grand marché de véhicules électriques au monde. Alors que les constructeurs automobiles répondent aux préférences des consommateurs pour des véhicules durables, ils ont besoin de moteurs électriques efficaces, qui, à leur tour, stimulent la demande de tôles. L’adoption croissante des véhicules électriques et hybrides dans la région contribue de manière significative à l’expansion du marché du laminage des moteurs. La Chine est sur le point d’acquérir 4,69 milliards de dollars en 2026.

L’Agence internationale de l’énergie a déclaré qu’en 2023, la Chine représentait près de 60 % de toutes les nouvelles immatriculations de voitures électriques dans le monde. La proportion de véhicules électriques dans les ventes totales de voitures en Chine a dépassé 35 % en 2023, contre 29 % en 2022, atteignant avec succès l'objectif national du pays pour 2025 d'une part de marché de 20 % pour les véhicules à énergies nouvelles (NEV) avant la date prévue.

La valeur de l’Inde est estimée à 0,72 milliard USD en 2026, tandis que celle du Japon devrait être évaluée à 0,7 milliard USD la même année.

Amérique du Nord

L'Amérique du Nord a contribué pour environ 3,82 milliards de dollars au marché mondial en 2025, soit une part de 17,88 %, et devrait atteindre 3,95 milliards de dollars en 2026. L'innovation continue dans la technologie des moteurs, y compris le développement de laminages avancés, stimule la croissance du marché nord-américain du laminage des moteurs. Ces avancées se concentrent sur l’amélioration de l’efficacité du moteur, la réduction des pertes d’énergie et l’amélioration des performances globales du véhicule. Les innovations telles que l'utilisation d'acier de haute qualité et une conception améliorée des tôles, qui réduisent les pertes par courants de Foucault et la génération de chaleur, deviennent essentielles dans la production de moteurs électriques. Alors que les constructeurs automobiles s’efforcent de créer des véhicules électriques plus performants et plus économes en énergie, la demande de laminages de pointe augmente, contribuant ainsi à l’expansion du marché. Le marché américain continue de se développer et devrait atteindre une valeur marchande de 3,36 milliards de dollars en 2026.

Europe

En 2025, le marché européen s'élevait à 3,94 milliards de dollars, soit 18,43 % de la demande mondiale, et devrait atteindre 4,08 milliards de dollars en 2026. La région détenait le deuxième plus grand marché en 2024. De nombreux constructeurs automobiles européens, notamment des géants tels que Volkswagen, BMW et Daimler, se concentrent de plus en plus sur le développement de véhicules électriques dans le cadre de leurs stratégies à long terme. Le marché britannique continue de croître, et on estime qu'il atteindra une valeur de 0,62 milliard de dollars en 2026. Cette transition vers l'électrification nécessite des investissements importants dans les technologies des moteurs électriques, en particulier dans les composants du moteur tels que les tôles qui améliorent l'efficacité du moteur. À mesure que l’Europe devient une plaque tournante de la production de véhicules électriques, la demande de tôles pour moteurs augmente, motivée par le besoin de moteurs rentables et performants qui répondent à la fois aux objectifs de performance et de durabilité des constructeurs automobiles.

En décembre 2024, BMW a étendu sa production de moteurs électriques à l'Autriche, marquant ainsi une étape clé dans sa transition vers la mobilité électrique. L'usine de Steyr vise à produire jusqu'à 600 000 moteurs électriques par an d'ici 2028. Cette décision soutient la transition de l'entreprise vers les véhicules électriques, la sixième génération de moteurs étant désormais produite hors d'Allemagne. Alors que la majorité des moteurs électriques de BMW ont été fabriqués à Dingolfing, en Bavière, cette nouvelle expansion de la production témoigne d'un effort stratégique visant à renforcer son portefeuille de véhicules électriques et sa présence sur le marché mondial. L’Allemagne devrait détenir 0,8 milliard de dollars en 2026, tandis que la France devrait détenir 0,49 milliard de dollars en 2025.

Reste du monde

En 2025, le reste du monde représentait 1,43 milliard de dollars, soit 6,70 % du marché mondial, et devrait croître pour atteindre 1,46 milliard de dollars en 2026. L'industrie automobile dans la région du reste du monde connaît une modernisation importante, plusieurs pays investissant dans la fabrication de véhicules électriques et adoptant des technologies automobiles avancées. À mesure que les constructeurs automobiles modernisent leurs chaînes de production et s’orientent vers des technologies plus durables, la demande de moteurs électriques efficaces et rentables augmente. Ce changement encourage l’utilisation de stratifications avancées, qui améliorent l’efficacité du moteur et la densité de puissance. En conséquence, la demande de laminages augmente, aidant le marché automobile du reste du monde à rester compétitif à l’échelle mondiale.

Paysage concurrentiel

Acteurs clés du marché

Les entreprises qui investissent dans la R&D renforcent leur avantage concurrentiel sur le marché

Le marché mondial du laminage de moteurs est extrêmement compétitif, avec des acteurs clés qui se concentrent sur les progrès technologiques, la rentabilité et les partenariats stratégiques. Des entreprises de premier plan, notamment ArcelorMittal, Baosteel, JFE Steel et POSCO, dominent le marché en fournissant des tôles d'acier de haute qualité essentielles aux moteurs électriques utilisés dans les véhicules électriques et hybrides. Ces acteurs investissent massivement dans la R&D pour améliorer les conceptions de stratification, améliorer l’efficacité des moteurs et réduire les pertes d’énergie. De plus, le marché compte des acteurs régionaux qui se concentrent sur une production localisée pour répondre aux besoins spécifiques de leurs industries automobiles respectives. À mesure que la demande de véhicules électriques augmente, la concurrence s'intensifie autour de la fourniture de tôles, stimulant l'innovation dans les matériaux, les techniques de fabrication et les solutions rentables pour répondre à la demande croissante de moteurs électriques hautes performances.

Liste des entreprises clés présentées dans le rapport

- ArcelorMittal (Luxembourg)

- POSCO (Corée du Sud)

- JFE Steel Corporation (Japon)

- Groupe Baosteel (Chine)

- Société Nippon Steel(Japon)

- Thyssenkrupp Steel Europe AG (Allemagne)

- Tata Steel Ltd. (Inde)

- Thomson Lamination Co. Inc. (États-Unis)

- Technologies laser(NOUS.)

- Precision Micro (Royaume-Uni)

- Tempel (États-Unis)

- Moteur à moteur(Chine)

- EuroGroup Lamination (Italie)

- Lake Air Companies Lamination Specialties Incorporated (États-Unis)

- Société LCS (États-Unis)

- Partzsch Elektromotoren E.K. (Allemagne)

- Pitti Laminations Ltd. (Inde)

- Polaris Laser Laminations LLC (États-Unis)

Développements clés de l’industrie

- Janvier 2025 :thyssenkrupp Steel a annoncé l'achèvement d'investissements clés sur son site de Bochum, notamment la ligne de recuit et d'isolation. Cette installation moderne et économe en énergie produit des feuilles électriques aussi fines que 0,2 mm avec des propriétés mécaniques et magnétiques constantes, idéales pour les moteurs à haut rendement, en particulier pour les véhicules électriques. Le laminoir en amont a été achevé et une nouvelle ligne électrique d'inspection et de finition de l'acier, prévue pour 2026, adaptera les tôles aux spécifications du client.

- Décembre 2024 :Worthington Steel prévoyait d'acquérir une participation majoritaire de 52 % dans le groupe Sitem, basé en Italie, par l'intermédiaire de sa filiale Tempel Steel Company. Fort de 50 ans d'expérience, Sitem est un producteur européen majeur de tôles pour moteurs électriques à usage automobile et industriel. L'accord, qui devrait être finalisé début 2025, comprend l'acquisition d'actions, l'apport de l'installation Nagold de Worthington et la souscription à des augmentations de capital réservées. Cette acquisition renforce la présence de Worthington sur le marché européen en pleine croissance des véhicules électriques.

- Juillet 2024 :FIUKA s'est développée sur le marché des véhicules électriques (VE) en investissant dans une technologie de pointe. L'entreprise a commandé une presse à grande vitesse Nidec Minster EV-350 pour estamper des tôles électriques ultra fines pour les moteurs électriques. Cette presse, connue pour sa précision et ses vitesses de production élevées, permet à FIUKA de répondre à la demande croissante des véhicules électriques.

- Avril 2024 :Nippon Steel a déposé un brevet pour une tôle d'acier électrique non orientée avec une composition chimique spécialisée et une résistance à la traction de 550 MPa ou plus. Les propriétés distinctives de la feuille, vérifiées par spectroscopie électronique Auger, sont conçues pour garantir des performances supérieures dans les applications électriques.

- Février 2024 :ArcelorMittal a lancé la construction d'une usine de fabrication avancée d'acier électrique à grains non orientés (NOES) en Alabama. L'installation en propriété exclusive aura la capacité de produire jusqu'à 150 000 tonnes métriques de NOES par an, en fonction de la gamme de produits. Cette installation prendra en charge une gamme d'applications, notamment l'automobile et la mobilité, la production d'énergie renouvelable et diverses utilisations industrielles et commerciales telles que les moteurs électriques, les générateurs et les applications spécialisées.

- Août 2023 :Vitesco Technologies, leader mondial des technologies d'entraînement avancées et des solutions d'électrification pour la mobilité durable, a conclu un partenariat stratégique avec Baosteel, un important conglomérat sidérurgique chinois. Ensemble, les entreprises collaboreront au développement de nouveaux matériaux utilisant de l'acier au silicium non orienté de haute qualité. Leur objectif est de faire progresser la mobilité durable, de faire progresser les technologies de mobilité électronique et d'établir un modèle de valeur partagée au sein de l'industrie.

- Avril 2023 :Le groupe POSCO a renforcé sa position sur le marché mondial des véhicules respectueux de l'environnement en excellant dans les activités principales des matériaux cathodiques/anodes et des moteurs de traction. POSCO MOBILITY SOLUTION a investi de manière significative dans l’amélioration de la qualité du noyau du moteur de traction. Il utilise des tôles d'acier électriques non orientées Hyper NO de POSCO et une méthode de stratification exclusive pour produire des noyaux de moteur haute performance. La technologie de stratification EM-Free garantit l'efficacité en liant les plaques d'acier, en les empilant et en appliquant des processus de durcissement et de refroidissement pour une qualité et des performances supérieures.

- Octobre 2021 :Beckers a introduit le vernis Beckry Core Core Plate Varnish (CPV) pour soutenir l'industrie de la mobilité électrique en améliorant l'efficacité des moteurs électriques et en facilitant la transition vers une société à faibles émissions de carbone. Ce CPV à base d'eau permet des revêtements plus fins pour les noyaux laminés, ce qui est essentiel pour les moteurs électriques compacts et hautes performances. Il réduit les pertes de puissance, améliore les propriétés magnétiques et offre d'excellentes performances d'estampage sans endommager les outils ni générer de poussière. Disponible dans le monde entier, Beckry Core est produit en Suède et soutenu par les experts locaux de Beckers.

Analyse et opportunités d’investissement

La demande croissante de véhicules et les progrès technologiques alimentent les investissements sur le marché

Le marché offre d’importantes opportunités d’investissement, principalement tirées par la demande croissante de véhicules électriques (VE) et les réglementations strictes en matière d’émissions. Les investisseurs se concentrent sur les entreprises qui innovent en matière d’efficacité des moteurs et de technologies de matériaux, telles que les tôles d’acier avancées qui réduisent les pertes d’énergie et améliorent les performances. À mesure que la transition vers l’électrification s’accélère, les opportunités résident dans l’expansion des capacités de production de laminages et l’établissement de partenariats avec les fabricants de véhicules électriques. En outre, la demande croissante sur les marchés émergents comme la Chine, l’Inde et l’Amérique latine présente un potentiel inexploité. Les investissements dans des pratiques durables, telles que le recyclage et les matériaux respectueux de l’environnement, gagnent également du terrain. Alors que l’adoption des véhicules électriques et l’électrification automobile continuent de croître, le marché présente de solides perspectives d’investissement à long terme dans les régions développées et en développement.

Couverture du rapport

Le rapport sur le marché mondial du laminage de moteurs analyse le marché en profondeur. Il met en évidence des aspects cruciaux tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel, le type de véhicule, la propulsion, l'application du moteur, le processus de fabrication, le matériau et le type de moteur. En plus de cela, le rapport d’étude de marché fournit un aperçu des tendances du marché et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,14 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule

Par propulsion

Par application moteur

Par processus de fabrication

Par matériau

Par type de moteur

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché était de 22,22 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 35,79 milliards de dollars d'ici 2034.

Le TCAC de la taille du marché mondial du laminage de moteurs est de 6,14 % sur la période de prévision.

En 2026, le segment de l’acier au silicium était en tête du marché, détenant la plus grande part.

La demande croissante de véhicules électriques devrait propulser la croissance du marché.

Parmi les profils d'entreprises, ArcelorMittal, Baosteel, JFE Steel et POSCO sont les principaux acteurs du marché mondial.

L'Asie-Pacifique a dominé le marché mondial avec une part de 56,99 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés